Météo Amérique du Sud

- Pour la semaine prochaine, le NOAA anticipe des précipitations pour le centre et le nord-ouest du Brésil. Il estime que dans ces régions, les averses pourraient être bénéfiques en aidant la maturation des plants de soya qui entrent dans leurs derniers stades de leur développement. L’organisme craint toutefois que dans ces secteurs, les activités de récolte pourraient prendre du retard.

Dans le cas de l’Argentine, le NOAA prévoit un temps sec pour le reste de la semaine. Mais il estime que des averses seraient tout de même possibles la semaine prochaine dans certains secteurs.

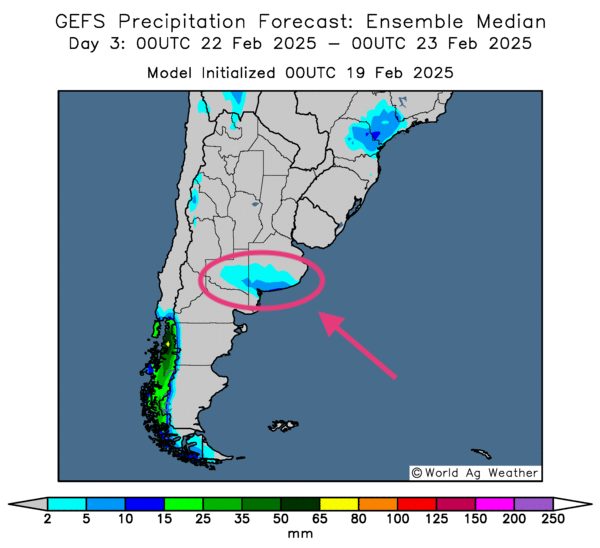

- Globalement, les prévisions météo du Brésil s’améliorent à court terme. L’analyse des cartes du Brésil (modèle GFS), fournies par World Ag Weather et dessinées jusqu’au 3e jour, indique moins de pluies pour le centre du pays. Elle dévoile aussi une alternance possible de précipitations et d’ensoleillement pour le Sud-Est, une région qui a souffert d’un manque d’averses marqué lors des dernières semaine.

- Essentiellement, les prévisions météo à court terme semblent difficiles pour l’Argentine. Effectivement, l’analyse des cartes de l’Argentine (modèle GFS), fournies par World Ag Weather et dessinées jusqu’au 3e jour, révèle un temps sec persistant à la grandeur du territoire.

- Comme le montre cette carte de l’Argentine (modèle GFS), fournie par World Ag Weather et dessinée pour le 3e jour, un temps ensoleillé reste probable pour toutes les régions, à l’exception de la province de Buenos Aires et de celle de La Pampa, qui pourraient recevoir des averses légères à dans plusieurs régions (voir la zone encerclée).

Maïs

Le contrat de maïs US mars 25 a clôturé à 4,9750 $ (- 4 ½ cents). Celui mai 25 a fermé à 5,1225 $ (- 3 ½ cents). Celui juil. 25 a terminé à 5,1525 $ (- 3 ¼ cents).

- L’industrie alimentaire thaïlandaise envisage sérieusement d’acquérir des produits agricoles US d’une valeur de 2,8 milliards de dollars US. Cette mesure, qui devrait se renouveler chaque année, serait mise de l’avant afin d’éviter de payer des droits de douane sur les exportations thaïlandaises. La Thaïlande exporte plus qu’elle n’importe, c’est-à-dire qu’elle a un surplus commercial de 35 milliards de dollars US.

- Les autorités brésiliennes ripostent toujours aux critiques des Américains concernant les droits de douane sur les importations brésiliennes d’éthanol US. Elles soulignent que les États-Unis ont un accès plus facile au sucre brésilien, mais qu'ils imposent quand même des quotas à l’importation de cette denrée. Les Américains rétorquent plutôt que les tarifs douaniers brésiliens sur l’éthanol US ne sont qu’une partie du problème. Ils allèguent en effet que les Brésiliens subventionnent largement leur éthanol et leur sucre tout en imposant d’autres barrières non tarifaires à l’éthanol US.

- Au Brésil, l’Anec pense que les Brésiliens exporteront 1,3 million de tonnes de maïs au cours du mois de février, ce qui serait une légère baisse par rapport à son anticipation de la semaine passée.

- LSEG a augmenté légèrement son anticipation de la production de maïs argentin à 48 millions de tonnes. L’organisme note que les dernières averses ont été bénéfiques dans plusieurs régions asséchées de l’Argentine, mais il précise que les plants de maïs argentin ont déjà dépassé le stade critique du remplissage des grains.

- Apparemment, la session dans le maïs US a été celle de prises de profits.

- Les spéculateurs continuent de surveiller le facteur météo de l’Amérique du Sud, où ils accordent une attention particulière à la récolte de soya brésilien, qui indique notamment la progression des semis de maïs safrinha.

Soya

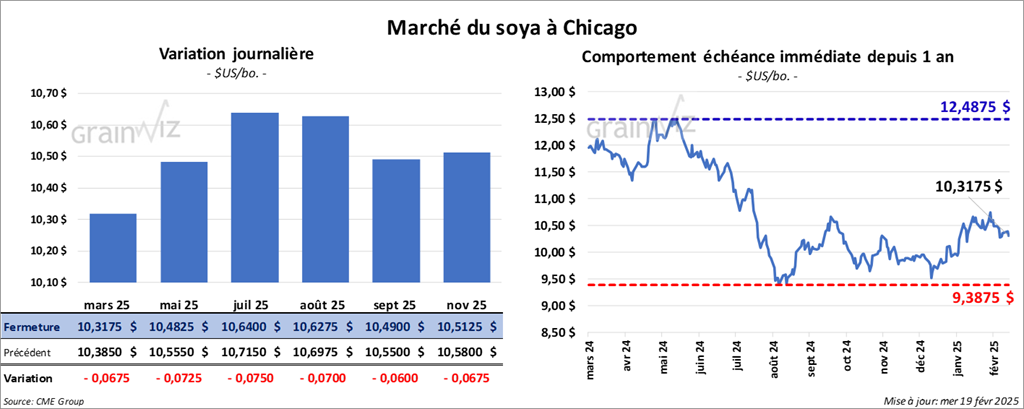

Le contrat de soya US mars 25 a clôturé à 10,3175 $ (- 6 ¾ cents). Celui mai 25 a fermé à 10,4825 $ (- 7 ¼ cents). Celui juil. 25 a terminé à 10,6400 $ (- 7 ½ cents). Quant au tourteau de soya US, le contrat mars 25 a fini à 294,70 $/tonne (+ 90 cents/tonne). Celui mai 25 a clôturé à 303,10 $/tonne (+ 1,00 $/tonne). Celui juil. 25 a fermé à 309,80 $/tonne (+ 80 cents/tonne). Du côté de l’huile de soya US, le contrat mars 25 a terminé à 46,30 $ (- 100 points). Celui mai 25 a fini à 46,80 $ (- 94 points).

- Au cours des 3 dernières années, les Chinois ont augmenté substantiellement leurs achats de soya brésilien. Actuellement 72 % du soya brésilien sont destinés à la Chine.

- La Conab mentionne que dimanche dernier, la récolte de soya brésilien était terminée à 25,5 %, un retard comparativement aux 29,4 % de l’an passé. Seulement dans le Mato Grosso, le plus grand État producteur, la récolte de soya était terminée à 47,3 %, un énorme retard par rapport aux 61,3 % de l’an dernier.

- Toujours au Brésil, l’Anec croit qu’en février, les Brésiliens exporteront 10,4 millions de tonnes de soya, ce qui serait une légère réduction par rapport à sa dernière prévision.

- La firme de consultants Agroconsult a abaissé modérément sa projection de la production de soya brésilien 2024/25 à 171 millions de tonnes. Elle ajoute par ailleurs que les pertes subies par la sécheresse dans le Sud pourraient être compensées par les bons rendements observables ailleurs.

- En Argentine, le Rosario Grain Exchange croit que la production de soya au cœur des régions de production (notamment Buenos Aires, Córdoba et Santa Fe) a baissé pour s’établir à 16,5 millions de tonnes.

- L’économie agricole argentine prend du mieux : elle est passée d’un déficit commercial de 6,9 milliards de dollars US en 2023 à un surplus commercial de 39 milliards de dollars en 2024.

- La session dans le soya US et ses dérivés a été marquée par des ajustements de positions, sans doute motivés par les mouvements dans le maïs US et le blé US.

- Les spéculateurs ont également accordé une attention particulière aux développements météo en Amérique du Sud (Brésil et Argentine) où la récolte de soya est en cours. Par conséquent, le fait que les conditions s’améliorent au Brésil a limité le nombre d’achats de contrats US, surtout parce qu’il sous-entend qu’une bonne offre de soya brésilien pourrait toujours aboutir.

Blé

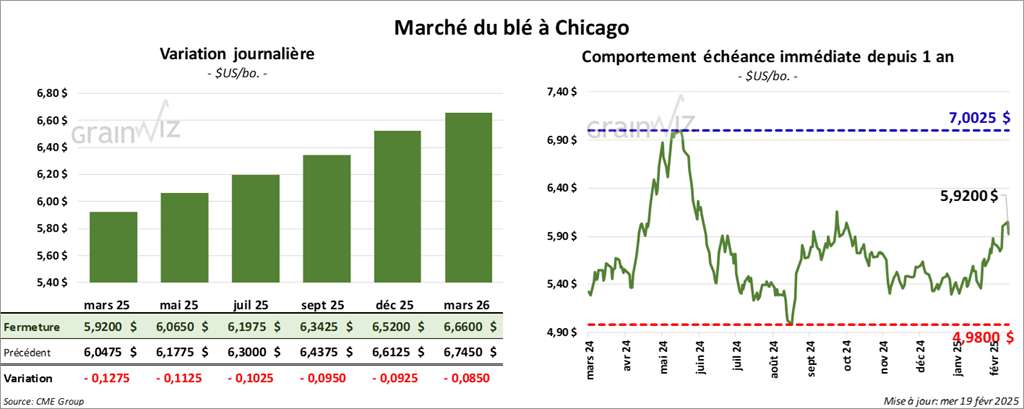

À Chicago, le contrat de blé mars 25 a clôturé à 5,9200 $ (- 12 ¾ cents). Celui mai 25 a fermé à 6,0650 $ (- 11 ¼ cents). Celui juil. 25 a terminé à 6,1975 $ (- 10 ¼ cents). À Kansas, le contrat de blé dur d’hiver mars 25 a fini à 6,2725 $ (+ 6 cents). Celui mai 25 a clôturé à 6,3925 $ (+ 6 ½ cents). Celui juil. 25 a fermé à 6,4975 $ (+ 7 ¼ cents). À Minneapolis, le contrat de blé de printemps mars 25 a terminé à 6,3350 $ (- 7 ½ cents). Celui mai 25 a fini à 6,4825 $ (- 7 ½ cents). Celui juil. 25 a clôturé à 6,6150 $ (- 7 ¾ cents).

- World Weather pense que des dommages causés par le froid des derniers jours ont eu lieu dans certaines régions productrices de blé d’hiver du Dakota du Sud, des secteurs qui n’étaient pas protégées par couvert de neige suffisant. Les températures froides qui pouvaient se profiler aujourd’hui risquaient aussi d’endommager les plants mal couverts du Kansas, du Colorado et d’une certaine partie du Texas.

- LSEG a abaissé son anticipation de la production de blé russe de 0,9 % à 79,6 millions de tonnes. Le manque de neige protectrice et les températures froides à certains endroits expliqueraient cette réduction. À ceci s'ajoute les problèmes météo de l'an passé (sécheresse dans le Sud). Normalement, les Russes produisent environ 85 et 90 millions de tonnes de blé chaque année.

- LSEG estime la production de blé UE+27 à 137,7 millions de tonnes, ce qui est inchangé comparativement à son dernier rapport.

- UkrAgroConsult mentionne que le prix du blé fourragé ukrainien a été entre 220 et 223 $US/tonne au cours de la première moitié du mois. Il soutient aussi que durant la même période, ceux de maïs ukrainien ont été établis entre 220 et 224 $US/tonne.

- Des météorologues notent qu’entre octobre et janvier dernier, le nombre de précipitations en Turquie a été inférieur à 40 % par rapport à la même période l’an passé. Il était aussi moins élevé que la moyenne des dernières années par 28,4 %.

- La session dans le blé US a été celle d’ajustements techniques basés surtout sur les prises de profits.

- Les problèmes météo dans les Plaines US, qui suggèrent des dommages possibles aux plants de blé d’hiver de la région, ont tout de même fourni un support aux différents marchés de blé US.

- L’idée que l’offre des Russes baisse constamment a joué un rôle en donnant un support additionnel aux contrats de blé US.

Bœuf

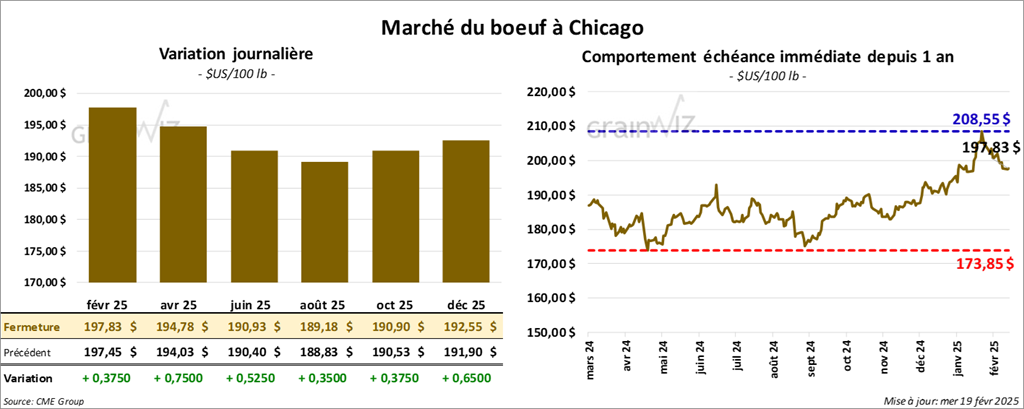

Le contrat de bœuf US févr. 25 a clôturé à 197,83 $ (+ 38 cents). Celui avr. 25 a fermé à 194,78 $ (+ 75 cents). Celui juin 25 a terminé à 190,93 $ (+ 53 cents). Quant au veau US, le contrat mars 25 a fini à 269,02 $ (- 70 cents). Celui avr. 25 a clôturé à 268,60 $ (- 50 cents). Celui mai 25 a fermé à 267,05 $ (- 28 cents).

- Le 14 février dernier, le CME Feeder Cattle Index était en hausse de 7 cents à 276,30 $.

- Aujourd’hui, le Fed Cattle Exchange, une division de Central Stockyards (US), n’a pas réussi à vendre les 994 têtes offertes à son encan en ligne US. Les prix de réserve étaient entre 203,00 et 204,00 $. Les offres les plus élevées variaient entre 0,00 et 202,50 $.

- Cet après-midi, la valeur du surgelé a été en progression partagée avec un écart Ch/Se qui s’est rétréci à 10,13 $. La découpe « Choice » a reculé de 1,88 $ à 313,89 $. Celle « Select » a augmenté de 5 cents à 303,76 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 117,000 têtes, soit à une baisse de 3,000 têtes comparativement à la semaine précédente et à une réduction de 2,980 têtes par rapport à l’an dernier.

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 333,000 têtes, ce qui correspond à une baisse de 4,000 têtes comparativement à la semaine précédente et à une réduction de 12,663 têtes par rapport à l’an passé.

Porc

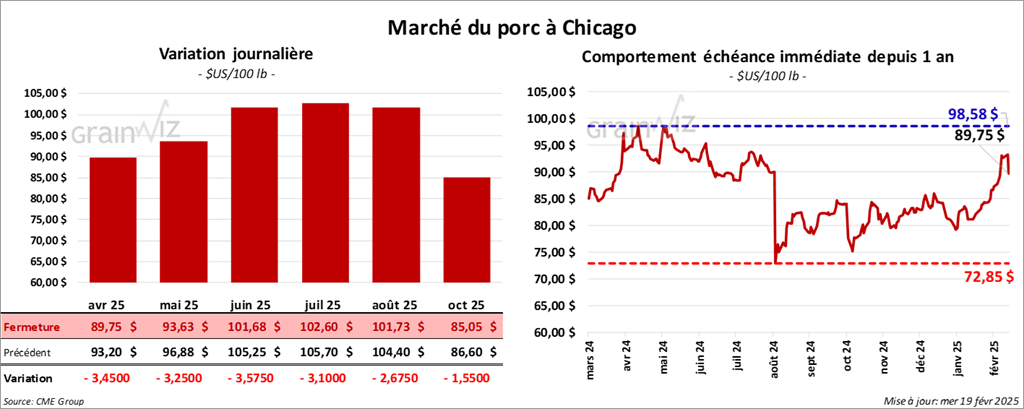

Le contrat de porc US avr. 25 a clôturé à 89,75 $ (- 3,45 $). Celui mai 25 a fermé à 93,63 $ (- 3,25 $). Celui juin 25 a terminé à 101,68 $ (- 3,58 $).

- Le 17 février dernier, le CME Lean Hog Index était en hausse de 70 cents à 90,19 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a augmenté de 19 cents à 91,98 $. Celui pour le vivant a fait de même en gagnant 1,64 $ à 68,40 $.

- La valeur moyenne des découpes a baissé de 3,95 $ à 95,52 $. La découpe de la longe a régressé de 2,07 $ à 85,03 $. Celle de la fesse a chuté de 50 cents à 107,50 $. La découpe de l’épaule a perdu 16 cents à 68,08 $. Celle de la côte a été la seule en hausse : elle s’est accrue de 2,33 $ à 151,05 $. La découpe du jambon a régressé de 3,48 $ à 85,79 $. Enfin celle du flanc a perdu le plus, soit 16,75 $ à 143,98 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 489,000 têtes, soit à une baisse de 1,000 têtes comparativement à la semaine précédente et à une réduction de 3,651 têtes par rapport à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,457 million de têtes, ce qui représente une baisse de 15,000 têtes comparativement à la semaine précédente et une réduction de 9,166 têtes par rapport à l’an passé.

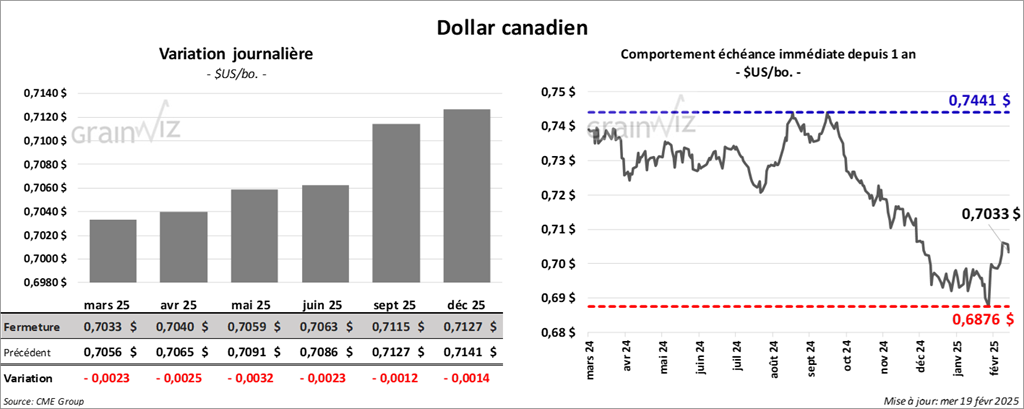

Dollar canadien