Météo Amérique du Sud

- Le NOAA révèle que des averses bénéfiques ont eu lieu dans certains secteurs asséchés de l’Argentine au cours du week-end. Ces précipitations montrent que la situation s'améliore graduellement dans plusieurs régions de l’Argentine. Reste à savoir si cette tendance pourrait perdurer à plus long terme.

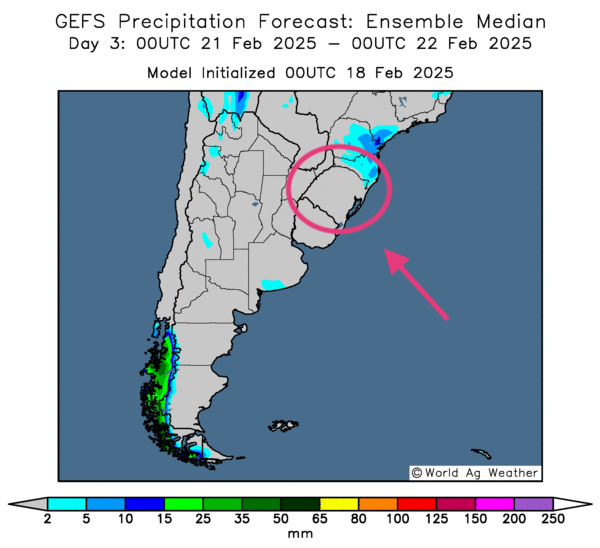

- Globalement, les prévisions météo de l’Argentine demeurent à surveiller à court terme, du moins. L’analyse des cartes de l’Argentine (modèle GFS), fournies par World Ag Weather et dessinées jusqu’au 3e jour, indique des possibilités de temps sec pour la totalité du territoire. Néanmoins, la situation ne devrait pas être dramatique pour les régions du nord et du centre qui ont reçu des précipitations récemment.

- Cette carte de l’Argentine (modèle GFS), fournie par World Ag Weather et dessinée pour le 3e jour, montre des possibilités d’ensoleillement à la grandeur de l’Argentine. Elle révèle aussi un temps sec probable pour l’État brésilien du Rio Grande do Sul (voir notamment la zone encerclée).

- Essentiellement, les prévisions météo du Brésil s’améliorent à court terme. L’analyse des cartes du Brésil (modèle GFS), fournies par World Ag Weather et dessinées jusqu’au 3e jour, révèle une alternance de pluie et d’ensoleillement bénéfique à l’ensemble des régions de production, y compris pour les secteurs humides du centre et les régions asséchées du Sud-Est.

Maïs

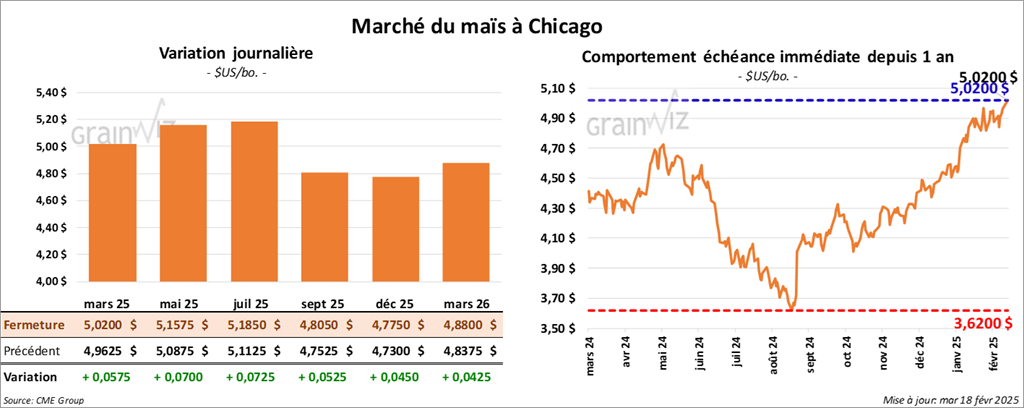

Le contrat de maïs US mars 25 a clôturé à 5,0200 $ (+ 5 ¾ cents). Celui mai 25 a fermé à 5,1575 $ (+ 7 cents). Celui juil. 25 a terminé à 5,1850 $ (+ 7 ¼ cents).

- Durant la semaine du 13 février dernier, les inspections à l’exportation de maïs US ont été de 1,611,469 tonnes, ce qui était une hausse de 18,9 % comparativement à la semaine précédente et une augmentation de 53,1 % par rapport à l’an passé. Le cumulatif annuel des inspections à l’exportation de maïs US était supérieur à celui de l’an dernier par 35,4 % à 24,727,978 tonnes.

- L’administration Trump et les instances de l’USDA ont mis en place une nouvelle stratégie pour éradiquer la grippe aviaire HPAI. Elle remplacera les abattages massifs contre une médication appropriée qui freinera la propagation. Les scientifiques associés au gouvernement US et d’autres experts seront mis à contribution pour élaborer un plan de développement. Mais le succès de celui-ci dépendra de l’intérêt manifesté par l’industrie et les acteurs mondiaux.

- Michael Cordonnier de Soybean & Corn Advisor a abaissé sa projection de la production de maïs argentin de 1 million à 46 millions de tonnes. Il juge que la chaleur excessive et des averses trop irrégulières pourraient affecter le rendement global à plusieurs endroits. Il a une tendance neutre à la baisse pour l’avenir.

Pour le Brésil, Cordonnier a laissé inchangées ses attentes à 123 millions de tonnes. Avec la baisse des précipitations dans le centre du pays, il se dit moins préoccupé par les rendements à venir. Il croit que les conditions futures pourraient suffire à permettre une accélération de la récolte de soya et celle de semis de maïs safrinha.

- Au Brésil, AgRural mentionne que jeudi dernier, les semis de maïs safrinha s’étaient accélérés de 16 points pour être complétés à 36 %. Les agriculteurs cherchent à progresser rapidement avant la fin de la période idéale des semis. Il y avait néanmoins un retard persistant comparativement aux 59 % de l’an passé.

- Selon les autorités ukrainiennes, depuis le début de 2024/25 jusqu’à hier, les Ukrainiens auraient exporté 27,51 millions de tonnes de grain, ce qui était une augmentation modérée comparativement à la même période en 2023/24. Ceci incluait notamment 13,47 millions de tonnes de maïs et 11,49 millions de tonnes de blé.

- Pour la période allant du début de 2024/25 jusqu’à dimanche dernier, la Commission européenne estime que l’UE a importé 12,9 millions de tonnes de maïs, ce qui était une augmentation annuelle de 7 %.

- Dans un appel d’offres, l’Algérie recherche 240,000 tonnes de maïs fourragé.

- CFTC : le 11 février dernier, les fonds spéculatifs actifs dans le maïs US étaient short sur 31,828 contrats et long sur 332,389 contrats.

- La journée dans le maïs a été celle d’achats techniques. Dans certains cas, les contrats ont atteint des sommets inégalés depuis plusieurs mois.

- La bonne performance des inspections à l’exportation de maïs US, qui suggère une bonne demande, a contribué à la hausse des cours.

Soya

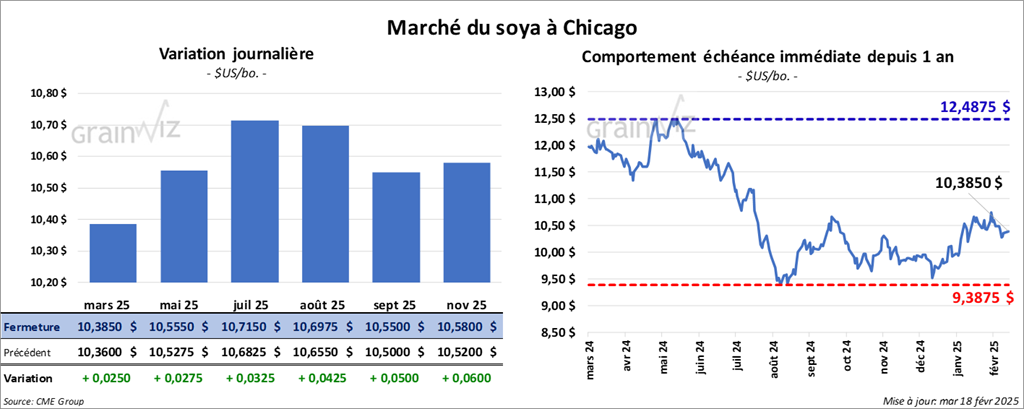

Le contrat de soya US mars 25 a clôturé à 10,3850 $ (+ 2 ½ cents). Celui mai 25 a fermé à 10,5550 $ (+ 2 ¾ cents). Celui juil. 25 a terminé à 10,7150 $ (+ 3 ¼ cents). Quant au tourteau de soya US, le contrat mars 25 a fini à 293,80 $/tonne (- 2,10 $/tonne). Celui mai 25 a clôturé à 302,10 $/tonne (- 1,90 $/tonne). Celui juil. 25 a fermé à 309,00 $/tonne (- 1,70 $/tonne). Du côté de l’huile de soya US, le contrat mars 25 a terminé à 47,30 $ (+ 123 points). Celui mai 25 a fini à 47,74 $ (+ 122 points).

- Les inspections à l’exportation de soya US ont été de 720,332 tonnes, soit une baisse de 34,4 % comparativement à la semaine précédente et une réduction de 44,2 % par rapport à l’an passé. Le cumulatif annuel des inspections à l’exportation de soya US était supérieur à celui de l’an dernier par 12,3 % à 36,010,488 tonnes.

- Michael Cordonnier a abaissé son anticipation de la production de soya argentin de 1 million à 48 millions de tonnes. Les différents problèmes météo comme la chaleur excessive et le manque de pluie seraient en cause. Cordonnier a une tendance neutre à la baisse pour l’avenir.

- Dans le cas du Brésil, Michael Cordonnier a laissé inchangée sa prévision de la production à 171 millions de tonnes. La baisse du nombre d’averses dans le centre du Brésil l’a rendu plus optimiste quant au progrès de la récolte de soya de la région.

- Au Brésil, AgRural estime que jeudi dernier, la récolte de soya était terminée à 23 %. L'organisme mentionne aussi que les progrès dans le Mato Grosso, un État du centre du Brésil, ont été notables. Malgré tout, un retard de 9 % par rapport à l’an dernier a été constaté dans l’État.

- Pour la période allant du début de 2024/25 jusqu’au 16 février dernier, la Commission européenne estime que l’UE a importé 8,6 millions de tonnes de soya, ce qui était une augmentation de 11 % comparativement à la même période en 2023/24.

- Dans son rapport mensuel, le NOPA estime que ses membres ont trituré 200,383 millions de boisseaux de soya US au cours du mois dernier. Les analystes s’attendaient à 204,566 millions de boisseaux. Quant aux inventaires d’huile de soya US, ils ont été établis à 1,274 milliard de lb, une baisse comparativement aux 1,289 milliard de lb prévues par les analystes.

- En Argentine, le Buenos Aires Grain Exchange estime que la semaine passée, 60 % des plants de soya se trouvaient dans les catégories bon/excellent. Il mentionne aussi que l’humidité des sols dans ces régions est à 60 % adéquate/optimale. Ce qui signifie que les conditions de culture se sont améliorées considérablement avec les pluies des derniers jours.

- CFTC : le 11 février dernier, les fonds spéculatifs actifs dans le soya US étaient short sur 28,554 contrats et long sur 28,475 contrats.

- Des résistances techniques ont empêché une meilleure progression des cours du soya US et ses dérivés. En fait, les gains de la session ont été jugés modestes.

- Le rapport sur les inspections à l’exportation et celui du NOPA ont déçu les spéculateurs.

- Toutefois, les hausses des cours observées dans le maïs US et le blé US ont sans doute fourni un support à ceux du soya US et de ses dérivés.

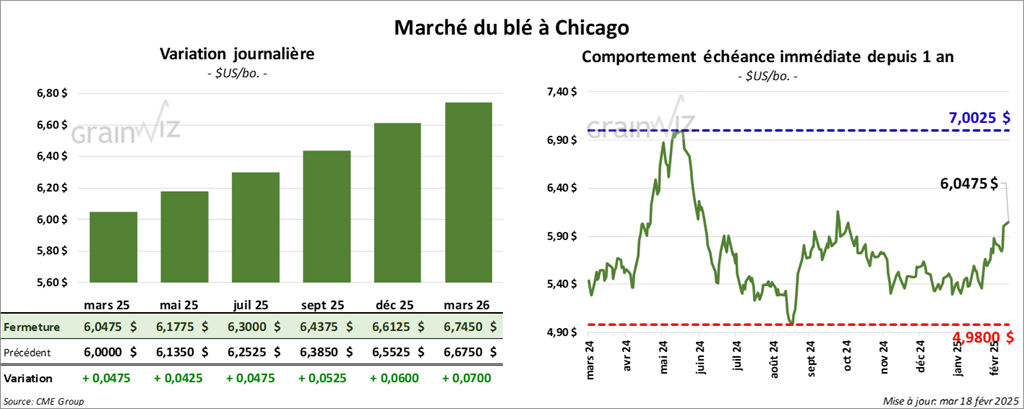

Blé

À Chicago, le contrat mars 25 a clôturé à 6,0475 $ (+ 4 ¾ cents). Celui mai 25 a fermé à 6,1775 $ (+ 4 ¼ cents). Celui juil. 25 a terminé à 6,3000 $ (+ 4 ¾ cents). À Kansas, le contrat de blé dur rouge d’hiver mars 25 a fini à 6,2125 $ (+ 23 cents). Celui mai 25 a clôturé à 6,3275 $ (+ 23 ¼ cents). Celui juil. 25 a fermé à 6,4250 $ (+ 23 cents). À Minneapolis, le contrat de blé de printemps mars 25 a terminé à 6,4100 $ (+ 7 ½ cents). Celui mai 25 a fini à 6,5575 $ (+ 6 ½ cents). Celui juil. 25 a clôturé à 6,6925 $ (+ 7 ¾ cents).

- Les inspections à l’exportation de blé US ont été de 249,812 tonnes, une baisse de 56,2 % comparativement à la semaine précédente et une réduction de 41,0 % comparativement à l’an passé. Le cumulatif annuel des inspections à l’exportation de blé US était supérieur à celui de l’an dernier par 22,4 % à 14,848,636 tonnes.

- En Russie, Rusagrotrans soutient que les exportateurs russes pourront exporter tout au plus 8,1 millions de tonnes de blé au cours du reste de 2024/25. Le gouvernement russe a restreint le quota à l’exportation de blé russe pour répondre à la demande domestique. Rappelons que la Russie a eu de gros problèmes météorologiques qui ont réduit considérablement les rendements de blé.

- Toujours en Russie, IKAR soutient que cette semaine, les prix à l’exportation de blé russe ont augmenté de 2 $US à 247 $US/tonne (FOB).

- En Russie, SovEcon estime que ce mois-ci, les Russes pourraient exporter 2,2 millions de tonnes de maïs, de blé et d’orge, ce qui serait une forte baisse comparativement à la même période l’an passé.

- Une firme médiatique connue mentionne que la Commission européenne pourrait inclure le grain US dans ses nouveaux droits de douane. Cette mesure serait une réponse à la nouvelle politique du gouvernement US.

- Depuis le début de 2024/25 jusqu’au 16 février dernier, la Commission européenne croit que l’UE aurait exporté 13,3 millions de tonnes de blé tendre, ce qui serait une réduction de 36 % comparativement à la même période en 2023/24.

- Un correspondant de l’USDA en Turquie estime que la production de blé turc pourrait baisser de 21 millions à 19 millions de tonnes, ce qui donnerait un potentiel d’exportation à la baisse de 10 millions à 7 millions de tonnes.

- Dans un appel d’offres, l’Arabie Saoudite a acheté 920,000 tonnes de blé. Les livraisons devraient se faire entre les mois de mai et juillet.

- Dans un appel d’offres, la Jordanie recherche 120,000 tonnes de blé meunier. Les origines sont optionnelles.

- CFTC : le 11 février dernier, les fonds spéculatifs actifs dans le blé à Chicago étaient long sur 7,633 contrats et short sur 82,809 contrats. À Kansas, toujours dans le blé, ils étaient long sur 5,733 contrats et short sur 30,248 contrats.

- La hausse des cours du blé US enregistrée aujourd’hui devait beaucoup à la performance de ceux du maïs US.

- Si les inspections à l’exportation de blé US étaient décevantes, l’idée que l’offre mondiale puisse être en baisse a certainement attiré les acheteurs de contrats de blé US.

- La fermeté du dollar US a tout de même limité les gains dans le secteur.

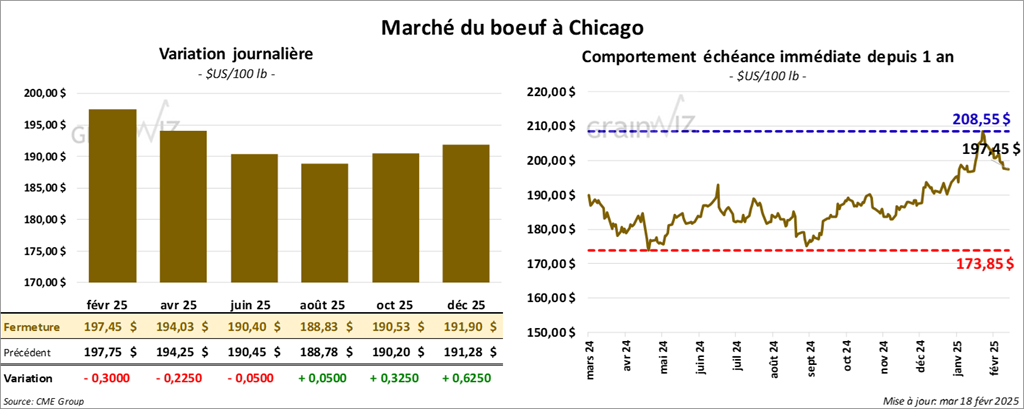

Bœuf

Le contrat de bœuf US févr. 25 a clôturé à 197,45 $ (- 30 cents). Celui avr. 25 a fermé à 194,03 $ (- 23 cents). Celui juin 25 a terminé à 190,40 $ (- 5 cents). Quant au veau US, le contrat mars 25 a fini à 269,73 $ (+ 3,38 $). Celui avr. 25 a clôturé à 269,10 $ (+ 2,67 $). Celui mai 25 a fermé à 267,32 $ (+ 2,33 $).

- Le 14 février dernier, le CME Feeder Cattle Index était en hausse de 7 cents à 276,30 $.

- Cet après-midi, la valeur du surgelé a été en progression partagée avec un écart Ch/Se qui s’est élargi à 12,06 $. La découpe « Choice » a augmenté de 7 cents à 315,77 $. Celle « Select » a reculé de 2,52 $ à 303,71 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 118,000 têtes, soit à une baisse de 4,000 têtes comparativement à la semaine précédente et à une réduction de 6,689 têtes par rapport à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 213,000 têtes, ce qui correspond à une réduction de 4,000 têtes comparativement à la semaine précédente et à une baisse de 12,683 têtes par rapport à l’an passé.

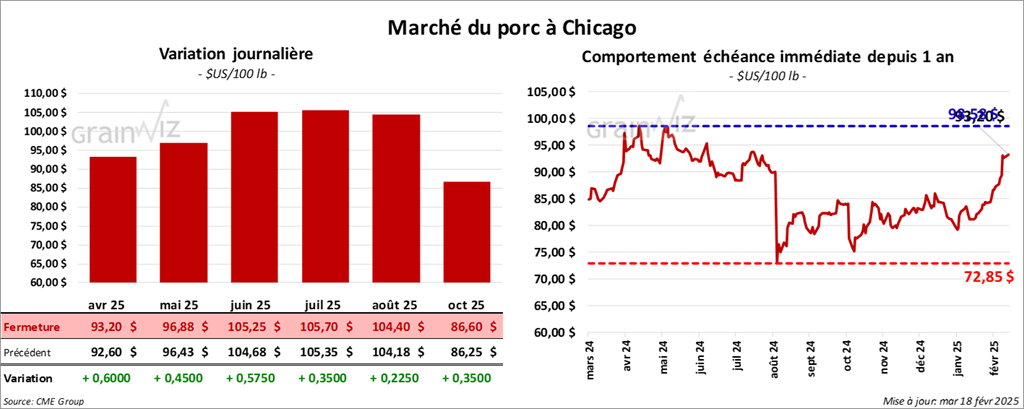

Porc

Le contrat de porc US avr. 25 a clôturé à 93,20 $ (+ 60 cents). Celui mai 25 a fermé à 96,88 $ (+ 45 cents). Celui juin 25 a terminé à 105,25 $ (+ 58 cents).

- Le 14 février dernier, le CME Lean Hog Index était en hausse de 72 cents à 89,49 $.

- Sur la semaine dernière, le CME Fresh Bacon Index avait gagné 14,98 $ à 212,37 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a pris 2,28 $ à 91,79 $. Quant à celui pour le vivant, il a baissé de 1,47 $ à 66,76 $.

- La valeur moyenne des découpes a reculé de 3,00 $ à 99,47 $. La découpe de la longe a régressé de 2,20 $ à 87,10 $. Celle de la fesse a chuté de 76 cents à 108,00 $. La découpe de l’épaule a perdu 57 cents à 68,24 $. Celle de la côte a été la seule en hausse : elle a progressé de 6 cents 148,72 $. La découpe du jambon a baissé de 2,61 $ à 89,27 $. Enfin, celle du flanc a perdu le plus : elle a régressé de 10,25 $ à 160,73 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 490,000 têtes, soit à une baisse de 1,000 têtes comparativement à la semaine précédente et à une hausse de 479 têtes par rapport à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 980,000 têtes, ce qui représente une réduction de 2,000 têtes comparativement à la semaine précédente et une augmentation de 6,485 têtes par rapport à l’an passé.

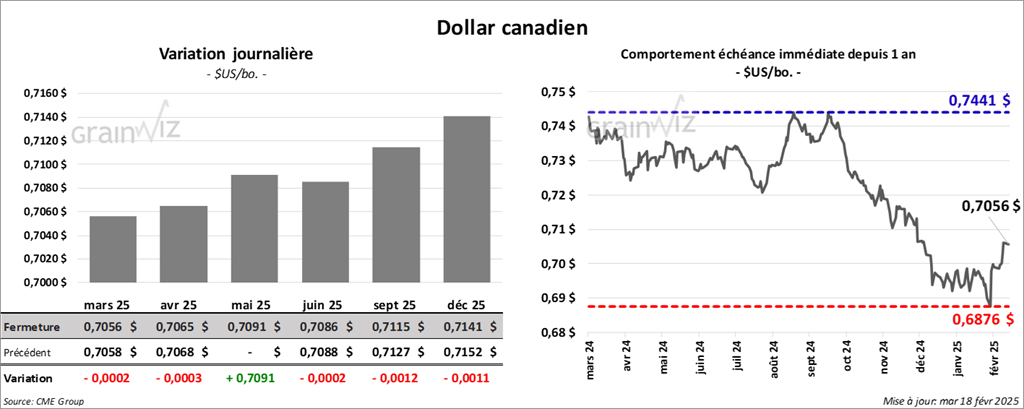

Dollar canadien