*** Lundi prochain, les marchés boursiers et les institutions gouvernementales US seront fermés pour le President’s Day.

Météo Amérique du Sud

- À court et à long terme, World Weather anticipe un temps toujours humide pour une bonne partie des régions du Brésil. Par contre, il estime aussi que les périodes d’alternance de pluie et d’ensoleillement devraient possiblement suffire pour permettre une accélération de la récolte de soya et des semis de maïs safrinha.

Dans le cas de l’Argentine, World Weather note que dans bien des cas, les conditions de culture sont toujours pénibles même si des averses favorables ont eu lieu récemment dans certains secteurs arides. D’autres précipitations bénéfiques pourraient avoir lieu prochainement, surtout dans le nord de l’Argentine. Mais des pluies additionnelles resteront probablement nécessaires à plusieurs des endroits afin de recharger convenablement l’humidité des sols largement déficitaire. Rappelons que ce facteur négatif est causé par le temps trop chaud et sec des dernières semaines.

- Pour sa part, le NOAA note que les averses qui ont eu lieu cette semaine en Argentine ont certainement été bénéfiques. Toutefois, il pense aussi qu’il s’agit probablement d’une accalmie: dans plusieurs régions, le temps chaud et sec pourrait revenir lors des prochains jours.

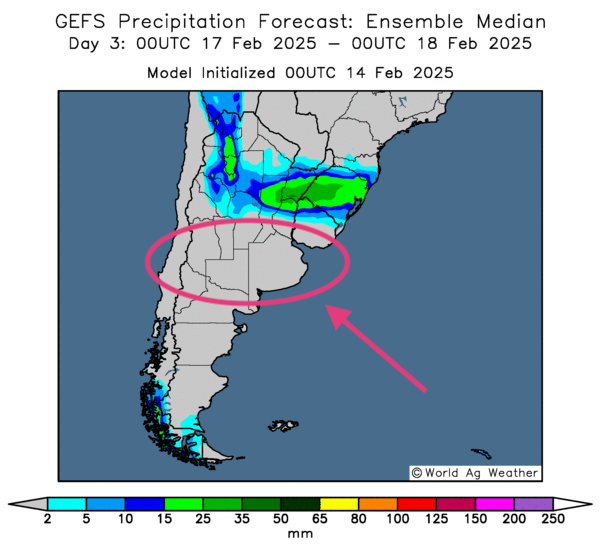

- Globalement, peu de changements se profilent à court terme pour les prévisions météo du Brésil. L’analyse des cartes du Brésil (modèle GFS), fournies par World Ag Weather et dessinées jusqu’au 3e jour, révèle des précipitations plus ou moins abondantes possibles pour le centre du pays. Elles pourraient être combinées à une alternance de pluie et d’ensoleillement pour le Sud-Est et l’Est. Un temps sec risque néanmoins de persister dans le Mato Grosso do Sul, un État du sud-est du Brésil.

- Essentiellement, les prévisions météo s’améliorent à court terme pour certaines parties de l’Argentine. L’analyse des cartes de l’Argentine (modèle GFS), fournies par World Ag Weather et dessinées jusqu’au 3e jour, montre des probabilités de pluie pour plusieurs régions du Nord et du centre. Mais elle dévoile aussi un temps sec possible qui pourrait s’étaler de la province de Buenos Aires vers le sud.

- Comme le montre cette carte de l’Argentine (modèle GFS), fournie par World Ag Weather et dessinée pour le 3e jour, il y a des probabilités de pluies pour le nord de l’Argentine. Le centre et le sud pourraient être épargnés (voir la zone encerclée).

Maïs

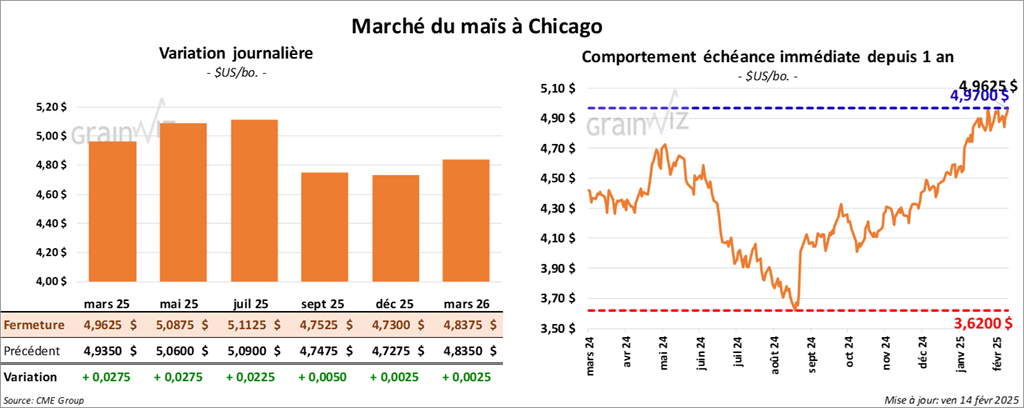

Le contrat de maïs US mars 25 a clôturé à 4,9625 $ (+ 2 ¾ cents). Celui mai 25 a fermé à 5,0875 $ (+ 2 ¾ cents). Celui juil. 25 a terminé à 5,1125 $ (+ 2 ¼ cents).

- Ce matin, l’USDA a annoncé des ventes privées à l’exportation de 100,000 tonnes de maïs US. La Colombie est la destination et les livraisons prévues en 2024/25.

- Un document préparé par la Maison-Blanche pour justifier certaines mesures prisent par l'administration Trump a été présenté récemment. Il donne des exemples de l’importance de la mise en place de nouveaux tarifs douaniers. Les auteurs expliquent notamment qu’avec l’éthanol, les Brésiliens ne paient que 2,5 % de tarifs lorsqu’ils exportent de l’éthanol vers les États-Unis. À l’inverse, lorsque les Brésiliens importent de l’éthanol US, celui-ci est taxé de 18 %.

Par conséquent, l’an passé, les revenus des échanges d’éthanol ont rapporté 200 millions de dollars US au gouvernement brésilien, mais seulement 52 millions de dollars US ont été récoltés par le gouvernement US.

Dans les faits, un rapport de 2019 révèle qu’avec une ligne de 600,000 produits impliquant 132 pays, les exportateurs US ont dû faire face à des tarifs douaniers dans les deux tiers des cas.

Au Brésil, le ministre de l’Énergie a tout de même rapidement rétorqué que la mise en place de tarifs douaniers additionnels par les Américains est déraisonnable. Il mentionne qu'historiquement, les deux pays ont toujours négocié de façon équitable, comme c'est le cas dans leurs échanges de sucre et d’éthanol. Il estime qu’afin que les mesures appliquées par les Américains soient justes, il faudrait éliminer entièrement leurs tarifs sur leurs importations de sucre brésilien.

- En Argentine, le Buenos Aires Grain Exchange estime que la semaine passée, les conditions de culture du maïs argentin sont passées de 25 à 16 % dans les catégories bon/excellent.

- L’USDA rapporte que les prix de la douzaine d’œufs sont passés de 1,82 $US en janvier à 8,16 $US ce mois-ci. La propagation de la grippe aviaire dans les élevages US serait en cause.

- La journée dans le maïs US a été marquée par des ajustements techniques.

- La fin de la semaine et l’approche de week-end ont également incité des spéculateurs à fermer des positions plus à risque, soit en vendant, soit en achetant. Cette situation était remarquable, surtout avec le début du long week-end.

- Les bonnes performances dans le soya et le blé US ont également encouragé les acheteurs de contrats de maïs US.

Soya

Soya

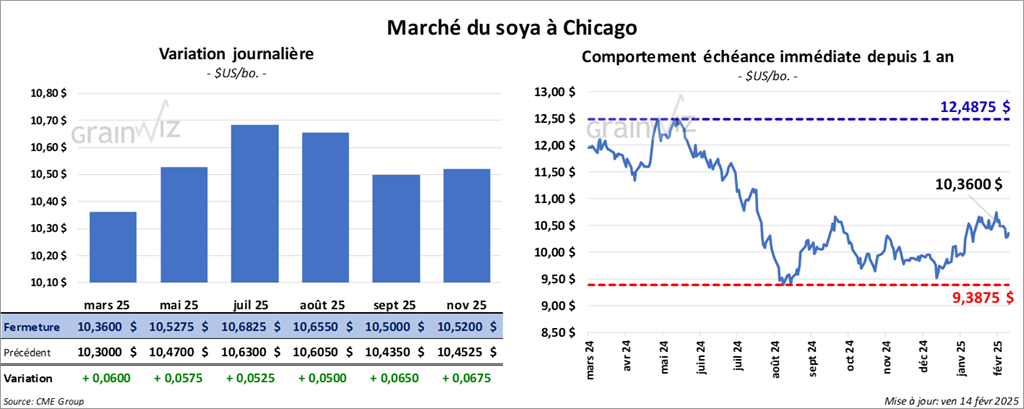

Le contrat de soya US mars 25 a clôturé à 10,3600 $ (+ 6 cents). Celui mai 25 a fermé à 10,5275 $ (+ 5 ¾ cents). Celui juil. 25 a terminé à 10,6825 $ (+ 5 ¼ cents). Quant au tourteau de soya US, le contrat mars 25 a fini à 295,90 $/tonne (+ 3,20 $/tonne). Le contrat mai 25 a clôturé à 304,00 $/tonne (+ 3,20 $/tonne). Celui juil. 25 a fermé à 310,70 $/tonne (+ 3,00 $/tonne). Du côté de l’huile de soya US, le contrat mars 25 a terminé à 46,07 $ (- 18 points). Celui mai 25 a fini à 46,52 $ (- 16 points).

- StoneX a abaissé son anticipation de la production de soya brésilien de 171,4 millions à 170,89 millions de tonnes. Par contre, il voit les exportations de soya brésilien à la hausse de 107 millions à 108,5 millions de tonnes.

- Bloomberg rapportait hier que la menace des tarifs douaniers et celle de l’inflation US plus élevée que prévu ont fait chuter les cours de Deere & Co. La compagnie, qui se base notamment sur les activités des producteurs de soya, de maïs et de blé pour établir ses projections de production de machineries agricoles, craint que les agriculteurs ne dépensent pas autant pour produire dans le courant de l’année. Elle anticipe donc sur la base annuelle des revenus nets entre 5 et 5,5 milliards de dollars US.

Seulement pour l’Amérique du Nord, la compagnie pourrait voir ses ventes reculer de 30 %. Hier, les actions de Deere & Co au New-York Stock Exchange (NYSE) avaient fermé à 466,22 $. Aujourd’hui, leurs prix ont rebondi pour terminer à 480,22 $. Il reste que sur la période des 52 dernières semaines, la valeur des actions de la compagnie échangées au NYSE a varié entre 340,20 et 485,84 $.

- La session dans le soya US et ses dérivés a été celle d’ajustements techniques. Ils ont été aidés par les bonnes performances enregistrées dans le maïs et le blé US.

- L’approche du long week-end a aussi poussé des spéculateurs à fermer des positions plus à risque ou à prendre leurs profits.

Blé

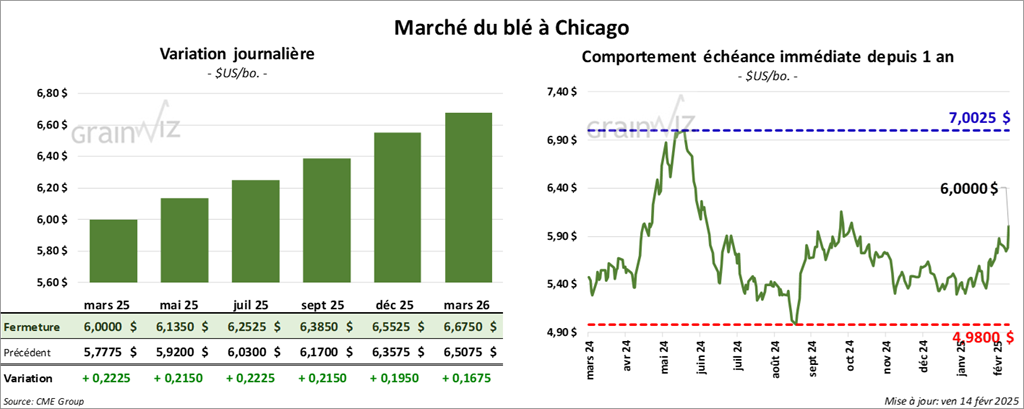

À Chicago, le contrat de blé mars 25 a clôturé à 6,00 $ (+ 22 ¼ cents). Celui mai 25 a fermé à 6,1350 $ (+ 21 ½ cents). Celui juil. 25 a terminé à 6,2525 $ (+ 22 ¼ cents). À Kansas, le contrat de blé dur rouge d’hiver mars 25 a fini à 5,9825 $ (+ 6 ¼ cents). Celui mai 25 a clôturé à 6,0950 $ (+ 7 ½ cents). Celui juil. 25 a fermé à 6,1950 $ (+ 8 ¼ cents). À Minneapolis, le contrat de blé de printemps mars 25 a terminé à 6,3350 $ (+ 16 ¾ cents). Celui mai 25 a fini à 6,4925 $ (+ 17 ¾ cents). Celui juil. 25 a clôturé à 6,6150 $ (+ 17 ½ cents).

- FranceAgriMer estime que lundi dernier, 73 % des plants de blé d’hiver français étaient dans les catégories bon/excellent, ce qui était une augmentation de 5 points comparativement à l’an passé.

- La Grain Industry Association of Western Australia estime que dans l’ouest de l’Australie, la production de blé a augmenté de 1,6 million de tonnes par rapport aux attentes du mois de décembre pour se chiffrer à 12,45 millions de tonnes. Normalement, les Australiens produisent environ 30 à 35 millions de tonnes de blé chaque année.

- Pour les prochains jours, des météorologues ont émis des avertissements de temps froid pour certaines régions de la mer Noire. Des secteurs des Plaines US pourraient également subir le même sort.

- Les sessions dans le blé US ont été celles d’ajustements techniques.

- Ces derniers ont été encouragés en partie par les risques de températures plus froides que la normale qui pourraient affecter les Plaines US et plusieurs parties des régions de la mer Noire, spécialement des secteurs de la Russie et de l’Ukraine.

- La fin de la semaine et le début du week-end ont également poussé des spéculateurs à fermer leurs positions plus à risque.

Bœuf

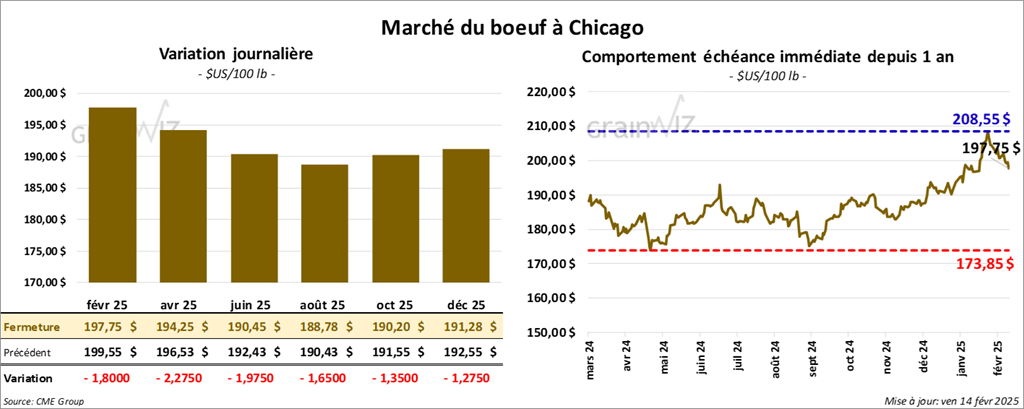

Le contrat de bœuf US févr. 25 a clôturé à 197,75 $ (- 1,80 $). Celui avr. 25 a fermé à 194,25 $ (- 2,28 $). Celui juin 25 a terminé à 190,45 $ (- 1,98 $). Quant au veau US, le contrat mars 25 a fini à 266,35 $ (- 1,63 $). Celui avr. 25 a clôturé à 266,43 $ (- 1,55 $). Celui mai 25 a fermé à 265,00 $ (- 1,30 $).

- Le 12 février dernier, le CME Feeder Cattle Index était en baisse de 1,31 $ à 274,42 $.

- Aujourd’hui, le Fed Cattle Exchange, une division de Central Stockyards (US), a vendu 298 têtes (218 génisses et un mixte de 80 têtes) des 596 têtes offertes à son encan en ligne US. Les prix moyens étaient de 203,32 $ pour les génisses et de 203,00 $ pour le mixte. Les lots en vente concernaient le secteur TX/OK/NM et celui IA. Les prix de réserve étaient de 203,00 $. Les offres les plus élevées variaient entre 0,00 et 203,00 $.

- Cet après-midi, la valeur du surgelé a reculé avec un écart Ch/Se inchangé à 7,56 $. La découpe « Choice » a perdu 2,70 $ à 314,70 $. Celle « Select » a régressé de 2,70 $ à 307,14 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 103,000 têtes, soit à une augmentation de 3,000 têtes comparativement à la semaine précédente et à une baisse de 17,134 têtes par rapport à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 561,000 têtes, ce qui correspond à une baisse de 23,000 têtes comparativement à la semaine précédente et à une réduction de 47,466 têtes par rapport à l’an passé.

Porc

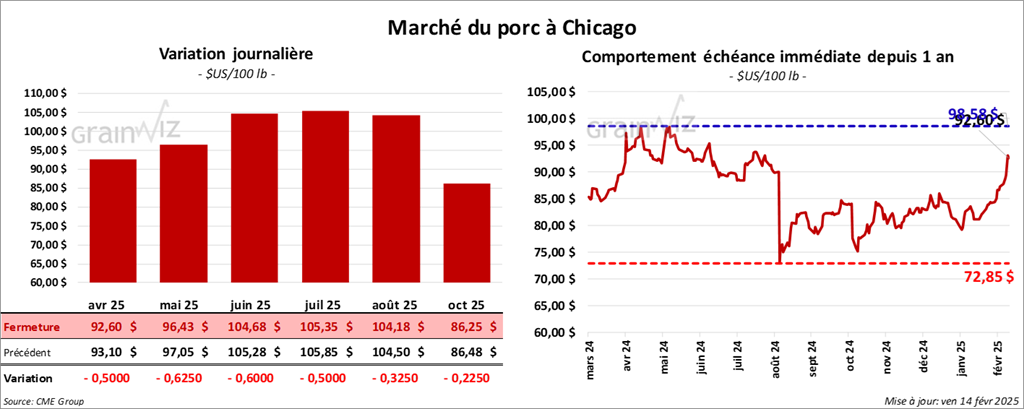

Le contrat de porc US avr. 25 a clôturé à 92,60 $ (- 50 cents). Celui mai 25 a fermé à 96,43 $ (- 63 cents). Celui juin 25 a terminé à 104,68 $ (- 60 cents).

- Le 12 février dernier, le CME Lean Hog Index était en hausse de 98 cents à 88,06 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a baissé de 2,52 $ à 88,23 $.

- La valeur moyenne des découpes a augmenté de 1,12 $ à 101,99 $. La découpe de la longe a régressé de 1,78 $ à 85,21 $. Celle de la fesse a perdu 1,82 $ à 105,53 $. La découpe de l’épaule a augmenté de 1,71 $ à 69,66 $. Celle de la côte a chuté de 2,35 $ à 145,05 $. La découpe du jambon a pris 1,58 $ à 91,17 $. Enfin, celle du flanc a progressé de 7,05 $ à 177,72 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 484,000 têtes, ce qui est inchangé comparativement à la semaine précédente et une augmentation de 4,568 têtes par rapport à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 2,540 millions de têtes, une hausse de 2,000 têtes comparativement à la semaine précédente et une baisse de 9,726 têtes par rapport à l’an passé.

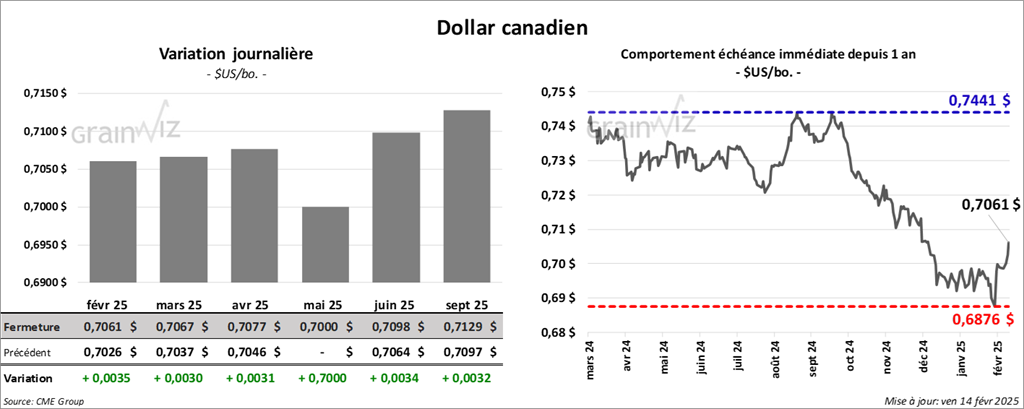

Dollar canadien