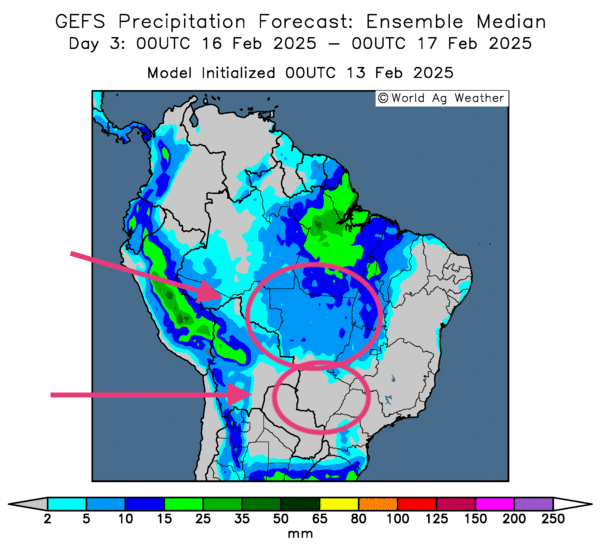

Météo Amérique du Sud

- Le NOAA anticipe des averses d’ici le week-end pour la plupart des régions asséchées de l’Argentine. Il mentionne aussi que des conditions sèches persistantes pourraient avoir lieu à court et à moyen terme dans les secteurs plus arides du sud du Brésil. Celles-ci pourraient s'accompagner de chaleurs élevées.

- Globalement, les prévisions météo s’améliorent à court terme pour l’Argentine. L’analyse des cartes de l’Argentine (modèle GFS), fournies par World Ag Weather et dessinées jusqu’au 3e jour, révèle des possibilités de pluie pour tous les secteurs à l’exception de certaines portions du Nord qui pourraient connaitre un temps sec persistant. Il faudra toutefois davantage de précipitations pour recharger l’humidité des sols largement déficiente perceptible dans plusieurs régions.

- Essentiellement, peu de changements sont visibles à court terme dans les prévisions du Brésil. L’analyse des cartes du Brésil (modèle GFS), fournies par World Ag Weather et dessinées jusqu’au 3e jour, indique des probabilités de pluies plus ou moins abondantes pour le centre, et une alternance de pluie et d’ensoleillement pour le sud. Le Mato Grosso do Sul, un État du Sud-Est, est une exception avec moins d’averses probables.

- Comme le montre cette carte du Brésil (modèle GFS), fournie par World Ag Weather et dessinée pour le 3e jour, si des précipitations sont attendues pour le Mato Grosso, un temps toujours aussi sec pourrait se profiler au Mato Grosso do Sul et ses alentours.

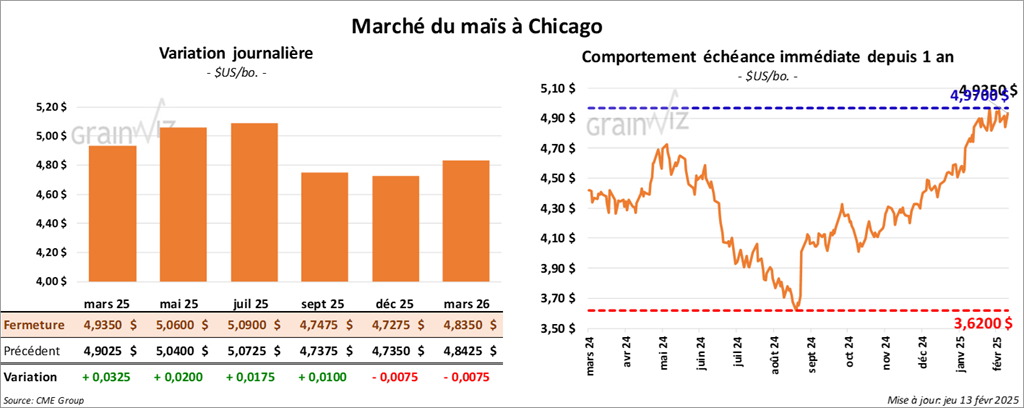

Maïs

Le contrat de maïs US mars 25 a clôturé à 4,9350 $ (+ 3 ¼ cents). Celui mai 25 a fermé à 5,0600 $ (+ 2 cents). Celui juil. 25 a terminé à 5,0900 $ (+ 1 ¾ cent).

- Au cours de la semaine du 6 février dernier, les ventes nettes à l’exportation de maïs US 2024/25 ont été de 1,649,000 tonnes, soit à une augmentation de 12 % comparativement à la semaine précédente et à une hausse de 20 % par rapport à la moyenne des 4 dernières semaines. Le Japon et la Corée du Sud ont été les principaux acheteurs.

Pour 2025/26, les ventes nettes à l’exportation ont été de 350,100 tonnes.

Les anticipations des analystes étaient entre 800,000 et 2,3 millions de tonnes.

- LSEG a abaissé ses attentes concernant la production de maïs brésilien de 1 % à 125,4 millions de tonnes, ce qui est plus faible que les 126 millions de tonnes prévues par l’USDA lors de son dernier rapport WASDE.

- Au Brésil, la Conab a publié ses chiffres mensuels ce matin. L’organisme pense que la production de maïs brésilien sera de 122,01 millions de tonnes, une hausse comparativement aux 119,55 millions de tonnes évaluées le mois dernier. Les attentes des analystes étaient de 120,09 millions de tonnes. Du lot, la Conab estime que la production de maïs safrinha pourrait être de 96,05 millions de tonnes. En temps normal, le maïs safrinha représente environ 75 % de la production de maïs brésilien.

- En Argentine, le Rosario Grain Exchange a abaissé sa prévision de la production de maïs argentin de 48 à 46 millions de tonnes. L’USDA l’anticipe plutôt à 50 millions de tonnes.

- En Europe, Stratégie Grains a également réduit ses attentes concernant la production de maïs UE+27 de 60,3 millions à 59,9 millions de tonnes.

- Dans la journée, la faiblesse du dollar US causée par une inflation US plus élevée que prévu, et la météo toujours difficile en Argentine ont stimulé la hausse des cours du maïs US.

- La force des cours d’autres secteurs des commodités a également fourni un support aux contrats de maïs US.

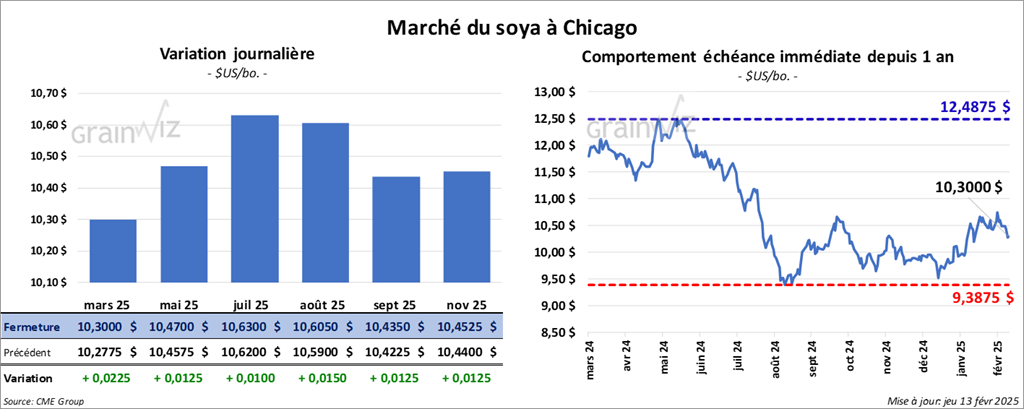

Soya

Le contrat de soya US mars 25 a clôturé à 10,3000 $ (+ 2 ¼ cents). Celui mai 25 a fermé à 10,4700 $ (+ 1 ¼ cent). Celui juil. 25 a terminé à 10,6300 $ (+ 1 cent). Quant au tourteau de soya US, le contrat mars 25 a fini à 292,70 $/tonne (- 1,40 $/tonne). Celui mai 25 a clôturé à 300,80 $/tonne (- 1,50 $/tonne). Celui juil. 25 a fermé à 307,70 $/tonne (- 1,70 $/tonne). Du côté de l’huile de soya US, le contrat mars 25 a terminé à 46,25 $ (+ 59 points). Celui mai 25 a fini à 46,68 $ (+ 55 points).

- Les ventes nettes à l’exportation de soya US 2024/25 ont été de 185,500 tonnes, ce qui était une baisse de 52 % comparativement à la semaine précédente et une réduction de 74 % par rapport à la moyenne des 4 dernières semaines. La Chine et l’Égypte ont été les principales acheteuses.

Dans le cas de 2025/26, les ventes nettes à l’exportation ont été de 24,300 tonnes. Le Japon était l’acheteur.

Les projections des analystes étaient entre 300,000 et 850,000 tonnes.

- Dans le cas du tourteau de soya US, les ventes nettes à l’exportation de 2024/25 ont été de 336,700 tonnes, une baisse de 37 % comparativement à la semaine précédente et une hausse de 4 % par rapport à la moyenne des 4 dernières semaines. La Colombie et les destinations inconnues ont été les principales acheteuses.

Les prévisions des analystes étaient entre 200,000 et 625,000 tonnes.

- Pour l’huile de soya US, les ventes nettes à l’exportation de 2024/25 ont été de -2,800 tonnes, soit à un creux de l’année commerciale, à une baisse notable comparativement à la semaine précédente et à une réduction notable par rapport à la moyenne des 4 dernières semaines. Les attentes des analystes étaient entre 0 et 35,000 tonnes.

- Le Rosario Grain Exchange a revu à la baisse son estimation de la production de soya argentin de 49 à 47,5 millions de tonnes.

- Toujours en Argentine, les autorités aimeraient draguer le fond du fleuve Paraná à certains endroits afin de permettre la circulation de plus gros navires. Mais comme mentionné hier, des irrégularités dans les appels d’offres auraient été décelées.

- Au Brésil, AgRural estime que la récolte de soya est terminée à 15 %, ce qui constitue un gros retard comparativement aux 21 % de l’an passé.

- La Conab croit que la production de soya brésilien est en baisse de 166,32 millions à 166,01 millions de tonnes. Les prévisions des analystes étaient plus élevées à 168,18 millions de tonnes.

- LSEG a abaissé légèrement sa projection de la production de soya brésilien à 170,1 millions de tonnes, ce qui reste plus élevé que les 169 millions de tonnes prévues par l’USDA.

- La session dans le soya US et ses dérivés a été celle d’ajustements techniques.

- Si la météo difficile en Argentine a fourni un support au secteur, la possibilité d’une production de soya brésilien qui pourrait toucher un record a limité la progression des cours du soya US et de ses dérivés.

- La bonne performance enregistrée dans d’autres commodités, de même que la baisse du dollar US, a sans doute fourni un support au secteur du soya US et de ses dérivés.

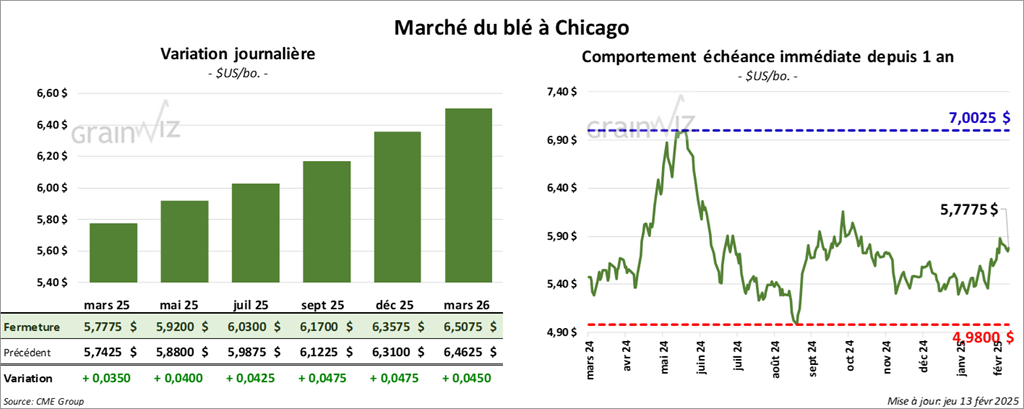

Blé

Blé

À Chicago, le contrat mars 25 a clôturé à 5,7775 $ (+ 3 ½ cents). Celui mai 25 a fermé à 5,9200 $ (+ 4 cents). Celui juil. 25 a terminé à 6,0300 $ (+ 4 ¼ cents). À Kansas, le contrat de blé dur rouge d’hiver mars 25 a fini à 5,9150 $ (- 1 ¼ cent). Celui mai 25 a clôturé à 6,0200 $ (- ¾ cent). Celui juil. 25 a fermé à 6,1125 $ (- 1 cent). À Minneapolis, le contrat de blé de printemps mars 25 a terminé à 6,1675 $ (+ 2 cents). Celui mai 25 a fini à 6,3150 $ (+ 3 ¼ cents). Celui juil. 25 a clôturé à 6,4400 $ (+ 4 ½ cents).

- Les ventes nettes à l’exportation de blé US 2024/25 ont été de 569,600 tonnes, ce qui était une augmentation de 30 % comparativement à la semaine précédente et une hausse de 45 % par rapport à la moyenne des 4 dernières semaines. Le Mexique et la Corée du Sud ont été les principaux acheteurs.

Pour 2025/26, les ventes nettes ont été de 36,800 tonnes. Le Japon, le Mexique et la Colombie ont été les acheteurs.

Les anticipations des analystes étaient entre 200,000 et 675,000 tonnes.

- Dans son rapport, la Conab évalue la production possible de blé brésilien à 9,11 millions de tonnes, une augmentation comparativement aux 8,06 millions de tonnes établies le mois dernier.

- Stratégie Grains a augmenté légèrement sa projection de la production de blé UE+27 2024/25 à 127,7 millions de tonnes, soit une hausse de 14 millions de tonnes par rapport à 2023/24. L’organisme explique que les conditions pour les semis se sont améliorées.

- Word Weather soutient que des températures plus froides que la normale ont eu lieu cette nuit dans plusieurs régions des Plaines US. Mais le froid devrait possiblement avoir causé des dommages mineurs aux cultures de blé d’hiver, notamment parce que le couvert de neige est correct à plusieurs endroits.

- Ce matin, des rapports indiquaient que l’inflation des prix à la production US (IPP) était plus élevée que prévu, une tendance qui va dans le même sens que l’inflation des prix à la consommation US. Comparativement au mois dernier, l’IPP aurait augmenté de 0,4 % alors que les attentes des analystes étaient plutôt une hausse de 0,3 %. Quant à l’inflation des prix à la consommation US, les autorités avaient avancé hier qu’elle avait été de 3 % le mois dernier. Or les analystes prévoyaient une hausse moins prononcée à 2,9 %.

- Dans la journée, la progression des cours du blé US devait beaucoup aux bonnes ventes à l’exportation, des chiffres qui indiquent une demande constante pour le blé US.

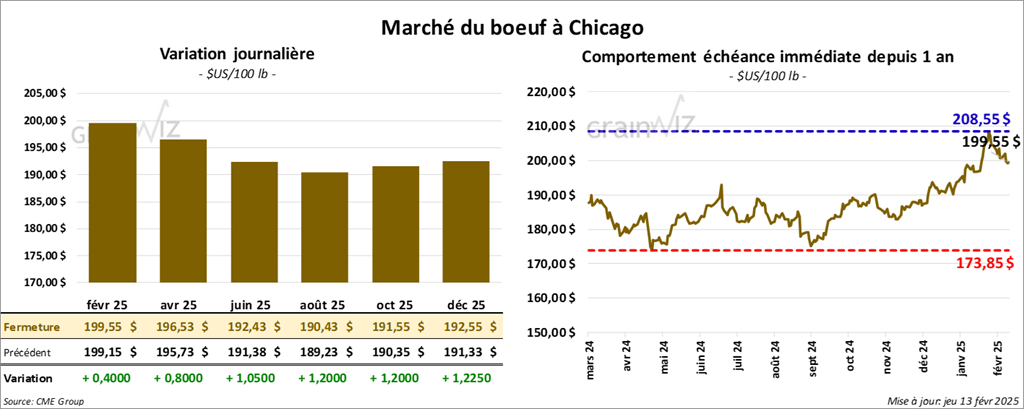

Bœuf

Le contrat de bœuf US févr. 25 a clôturé à 199,55 $ (+ 40 cents). Celui avr. 25 a fermé à 196,53 $ (+ 80 cents). Celui juin 25 a terminé à 192,43 $ (+ 1,05 $). Quant au veau US, le contrat mars 25 a fini à 267,98 $ (+ 3,00 $). Celui avr. 25 a clôturé à 267,98 $ (+ 2,73 $). Celui mai 25 a fermé à 266,30 $ (+ 2,55 $).

- Le 11 février dernier, le CME Feeder Cattle Index était en baisse de 12 cents à 275,73 $.

- Aujourd’hui, le Fed Cattle Exchange, une division de Central Stockyards (US), n’a pas réussi à vendre les 596 têtes offertes à son encan en ligne US. Les lots en vente concernaient le secteur TX/OK/NM et celui IA. Les prix de réserve variaient entre 204,00 et 208,00 $. Les offres les plus élevées étaient entre 0,00 et 203,00 $.

- Cet après-midi, la valeur du surgelé a été en progression partagée avec un écart Ch/Se qui s’est fortement rétréci à 7,56 $. La découpe « Choice » a reculé de 1,86 $ à 317,40 $. Celle « Select » a gagné 70 cents à 309,84 $.

- Les ventes nettes à l’exportation de bœuf US 2025 ont été de 13,100 tonnes. La Corée du Sud et le Japon ont été les principaux acheteurs.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 117,000 têtes, soit à une baisse de 1,000 têtes comparativement à la semaine précédente et à une réduction de 6,300 têtes par rapport à l’an dernier.

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 454,000 têtes, ce qui correspond à une baisse de 22,000 têtes comparativement à la semaine précédente et à une réduction de 31,607 têtes par rapport à l’an passé.

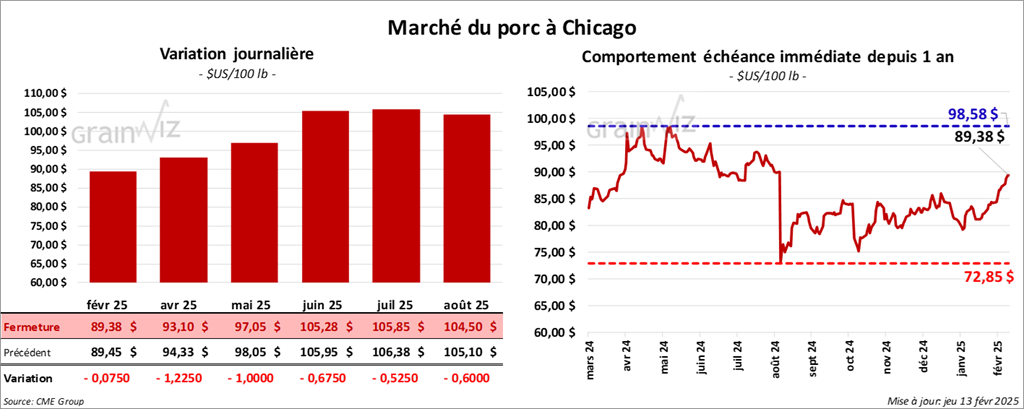

Porc

Le contrat de porc US févr. 25 a clôturé à 89,38 $ (- 8 cents). Celui avr. 25 a fermé à 93,10 $ (-1,23 $). Celui mai 25 a terminé à 97,05 $ (- 1,00 $).

- Le 11 février dernier, le CME Lean Hog Index était en hausse de 89 cents à 87,08 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a progressé de 1,50 $ à 90,75 $. Quant à celui pour le vivant, il a augmenté de 3,77 $ à 67,66 $.

- La valeur moyenne des découpes a pris 2,24 $ à 100,87 $. La découpe de la longe s’est accrue de 2,79 $ à 86,99 $. Celle de la fesse a gagné 3,03 $ à 107,35 $. La découpe de l’épaule a été la seule dans le rouge : elle a reculé de 44 cents à 67,95 $. Celle de la côte a augmenté de 2,69 $ à 147,40 $. La découpe du jambon a pris 3,75 $ à 89,59 $. Enfin, celle du flanc s’est accrue de 2,42 $ à 170,67 $.

- Les ventes nettes à l’exportation de porc US 2025 ont été de 24,900 tonnes, Le Japon et le Mexique ont été les principaux acheteurs.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 487,000 têtes, soit à une augmentation de 6,000 têtes comparativement à la semaine précédente et à une baisse de 2,039 têtes par rapport à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,959 million de têtes, ce qui représente une hausse de 14,000 têtes par rapport à la semaine précédente et une augmentation de 13,234 têtes par rapport à l’an passé.

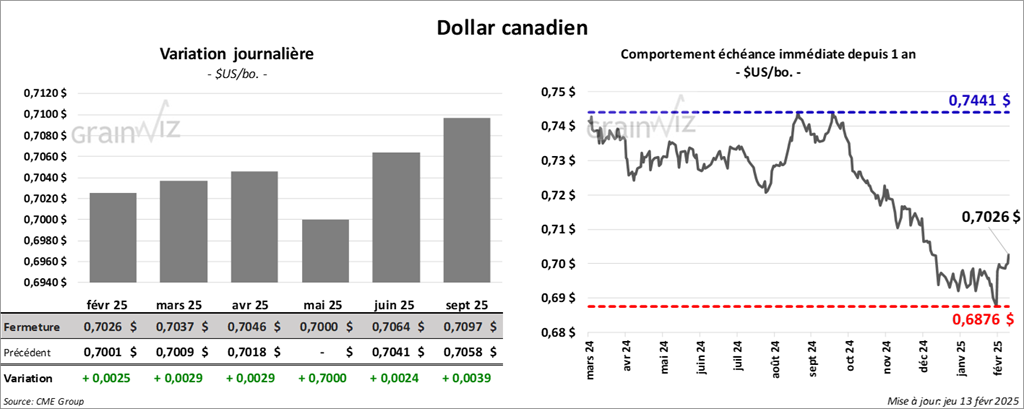

Dollar canadien