Météo Amérique du Sud

- Pour le reste de la semaine et le week-end, le NOAA prévoit des températures plus douces et des précipitations bénéfiques pour de nombreux secteurs asséchés de l’Argentine. Il avertit toutefois qu’un retour de la chaleur et du temps sec est possible dans le courant de la semaine prochaine.

- Globalement, les prévisions météo de l’Argentine s’améliorent à court terme. L’analyse des cartes de l’Argentine (modèle GFS), fournies par World Ag Weather et dessinées jusqu’au 3e jour, indique des possibilités de pluie pour le centre et le sud. Mais elle révèle aussi une probabilité d’ensoleillement dans les secteurs asséchés du nord.

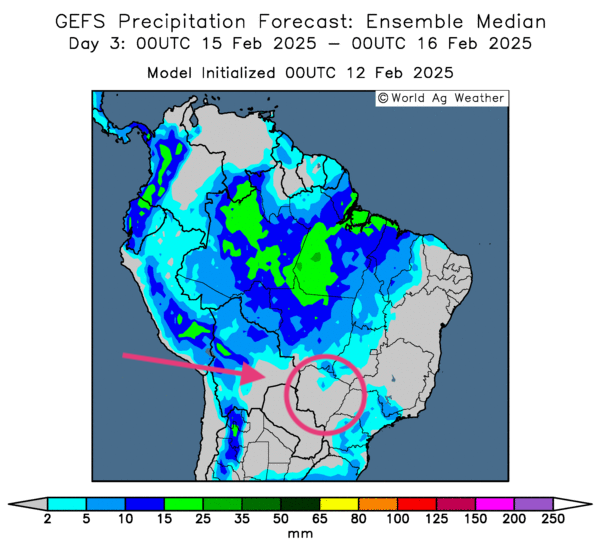

- Essentiellement, les prévisions météo du Brésil s’améliorent constamment à court terme. L’analyse des cartes du Brésil (modèle GFS), fournies par World Ag Weather et dessinées jusqu’au 3e jour, révèle des possibilités de pluie moins nombreuses pour les régions déjà très humides situées au centre du Brésil. Elle indique aussi une alternance de précipitations et d’ensoleillement pour la plupart des secteurs asséchés du Sud-Est. Le Mato Grosso do Sul, situé dans le sud-est du Brésil, reste une exception avec un temps sec persistant.

- Comme le montre notamment cette carte du Brésil (modèle GFS), fournie par World Ag Weather et dessinée pour le 3e jour, des précipitations sont possibles pour le centre et le Sud-Est à l’exception du Mato Grosso do Sul (voir la zone encerclée).

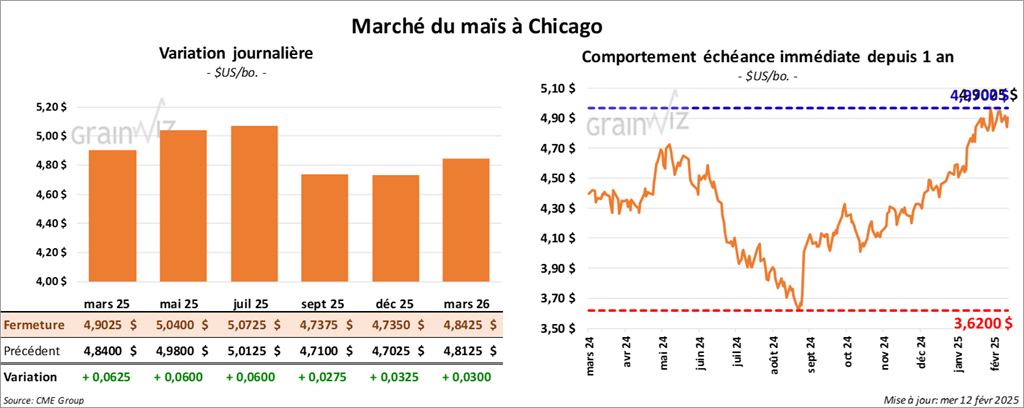

Maïs

Le contrat de maïs US mars 25 a clôturé à 4,9025 $ (+ 6 ¼ cents). Celui mai 25 a fermé à 5,0400 $ (+ 6 cents). Celui juil. 25 a terminé à 5,0725 $ (+ 6 cents).

- Ce matin, l’USDA a annoncé des ventes privées à l’exportation de 130,320 tonnes de maïs US. Les destinations étaient inconnues et les livraisons attendues en 2024/25.

- Au cours de la semaine du 7 février dernier, la production moyenne d’éthanol US a été de 1,082 million de barils par jour, soit une réduction de 2,7 % comparativement à la semaine précédente et une baisse de 0,1 % par rapport à l’an dernier. Les analystes prévoyaient une production moyenne d’éthanol US plus élevée à 1,090 million de barils par jour.

- Quant aux inventaires d’éthanol US, ils étaient en baisse de 2,7 % comparativement à la semaine précédente à 25,692 millions de barils. Il s’agissait aussi d’une réduction de 0,5 % par rapport à l’an passé. Les attentes des analystes étaient une moyenne plus élevée à 26,542 millions de barils.

- Pour demain, les analystes anticipent des ventes privées à l’exportation de maïs US entre 800,000 et 2,3 millions de tonnes.

- La journée dans le maïs US a été celle d’ajustements techniques basés sur des achats.

- L’amélioration possible des conditions météo en Amérique du Sud (Argentine et Brésil) a tout de même freiné les ardeurs des acheteurs de contrats de maïs US.

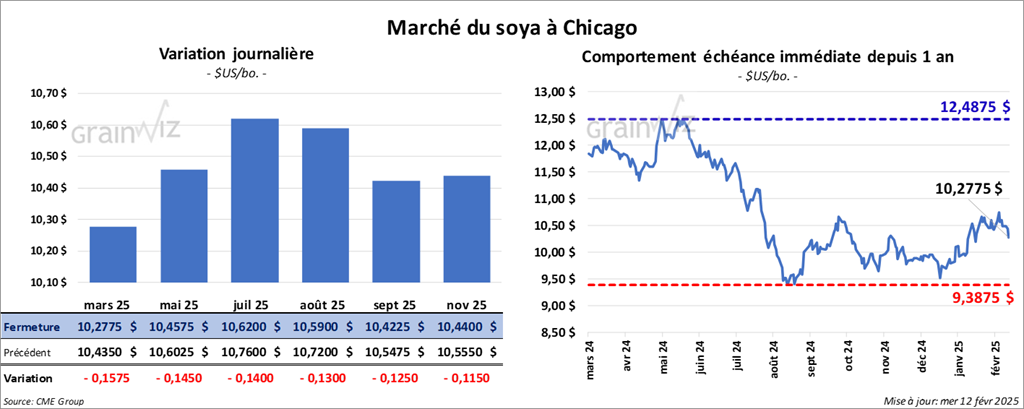

Soya

Le contrat de soya US mars 25 a clôturé à 10,2775 $ (- 15 ¾ cents). Celui mai 25 a fermé à 10,4575 $ (- 14 ½ cents). Celui juil. 25 a terminé à 10,6200 $ (- 14 cents). Quant au tourteau de soya US, le contrat mars 25 a fini à 294,10 $/tonne (- 2,50 $/tonne). Celui mai 25 a clôturé à 302,30 $/tonne (- 2,40 $/tonne). Celui juil. 25 a fermé à 309,40 $/tonne (- 2,70 $/tonne). Du côté de l’huile de soya US, le contrat mars 25 a terminé à 45,66 $ (- 47 points). Celui mai 25 a fini à 46,13 $ (- 48 points).

- L’USDA a rapporté des ventes privées à l’exportation de 120,000 tonnes de soya US. Les destinations étaient inconnues et les livraisons prévues en 2024/25.

- En Argentine, le Bureau des procureurs a décelé des irrégularités dans les appels d’offres pour l’entretien du fleuve Paraná, une route commerciale nommée Paraguay-Paraná.

- Pour le mois actuel, l’Anec prévoit des exportations de soya brésilien à 10,1 millions de tonnes, une augmentation comparativement aux 9,8 millions de tonnes anticipées précédemment.

- Un groupe d’experts rattaché à l’USDA a traversé plusieurs régions du Brésil vers la fin du mois de janvier. D’après leurs observations les plants de soya brésilien sont sains et robustes, assez pour penser que les rendements seront élevés, surtout dans le centre ouest.

- Toujours au Brésil, Abiove projette une production de soya brésilien à 172 millions de tonnes, ce qui est inchangé par rapport au mois dernier.

- Pour demain, les analystes pensent que les ventes à l’exportation de soya US seront entre 300,000 et 850,000 tonnes. Ils voient celles de tourteau de soya entre 200,000 et 625,000 tonnes. Pour l’huile de soya US, les attentes sont entre 0 et 35,000 tonnes.

- Pour le soya US et ses dérivés, la journée d’aujourd’hui a été marquée par des ventes soutenues par l’idée que la production de soya brésilien serait plus élevée que prévu.

- Mais, apparemment, la session a surtout été celle d’ajustements techniques, des manœuvres qui resteraient saisonnières.

- La hausse des contrats observée dans le maïs US a quand même fourni un support à ceux du soya US et de ses dérivés.

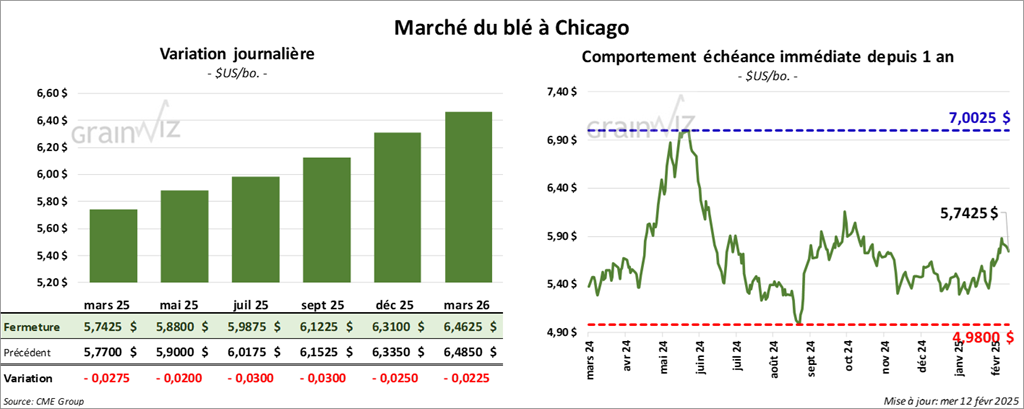

Blé

À Chicago, le contrat de blé US mars 25 a clôturé à 5,7425 $ (- 2 ¾ cents). Celui mai 25 a fermé à 5,8800 $ (- 2 cents). Celui juil. 25 a terminé à 5,9875 $ (- 3 cents). À Kansas, le contrat de blé dur rouge d’hiver mars 25 a fini à 5,9275 $ (- 4 cents). Le contrat mai 25 a clôturé à 6,0275 $ (- 4 ¼ cents). Celui juil. 25 a fermé à 6,1225 $ (- 4 ¼ cents). À Minneapolis, le contrat de blé de printemps mars 25 a terminé à 6,1475 $ (- 3 ½ cents). Celui mai 25 a fini à 6,2825 $ (- 3 cents). Celui juil. 25 a clôturé à 6,3950 $ (- 3 ½ cents).

- En France, l’Établissement national des produits agricoles et de la mer (FranceAgriMer) a abaissé son anticipation des exportations de blé français 2024/25 à l’extérieur de la zone UE de 100,000 tonnes à 3,4 millions de tonnes, ce qui serait une baisse de 67 % comparativement à 2023/24. En contrepartie, l’organisme a augmenté sa projection des exportations de blé français à l’intérieur de la zone UE de 100,000 tonnes à 6,24 millions de tonnes.

- Des analystes pensent que depuis le début de 2024/25 jusqu’à aujourd’hui, l’Ukraine aura exporté 26,99 millions de tonnes de grain, une augmentation de 5,8 % par rapport à l’an passé. Elles incluent notamment 11,34 millions de tonnes de blé et 13,11 millions de tonnes de maïs.

- Ce matin, un comité des représentants de la Chambre (US) était en passe de présenter une résolution pour le budget. Celle-ci pouvait impliquer une réduction d’impôts de 4,5 billions de dollars US et une réduction des dépenses de 1,5 billion de dollars US. Une révision du budget US devrait être présentée demain.

- Le NOAA anticipe une chute des températures pour plusieurs régions de la Russie et de l’Ukraine. Cette baisse, qui pourrait survenir prochainement, risque de causer des dommages aux cultures de blé d’hiver non protégées par un couvert de neige suffisant. Mais certains météorologues prévoient quand même des averses de neige qui pourraient éviter des dommages majeurs aux différentes cultures.

- Dans un appel d’offres, la Corée du Sud a acheté 115,000 tonnes de blé fourragé. L’Australie, la Russie et les origines optionnelles ont été les vendeurs. Les livraisons devraient être acheminées d’ici juin.

- Pour demain, les analystes prévoient des ventes à l’exportation de blé US entre 200,000 et 675,000 tonnes.

- Aujourd'hui, les baisses des prix de contrats de blé US étaient largement techniques : il n’y a pas vraiment eu de facteur directionnel.

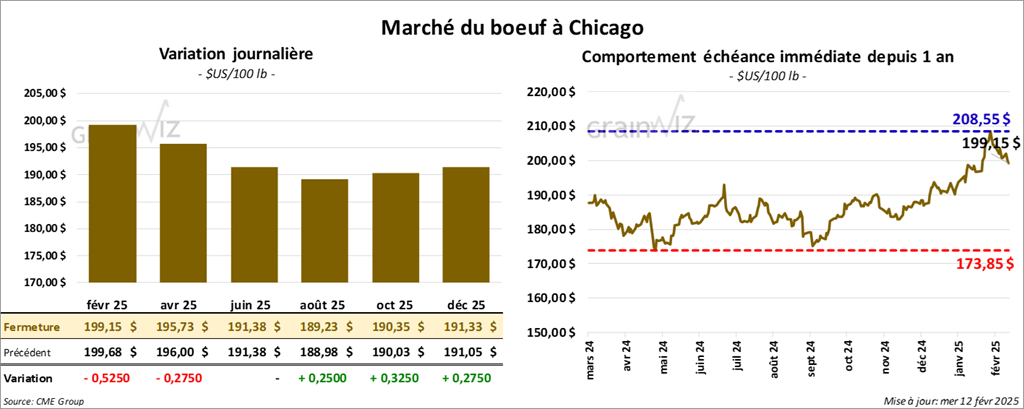

Bœuf

Le contrat de bœuf US févr. 25 a clôturé à 199,15 $ (- 53 cents). Celui avr. 25 a fermé à 195,73 $ (- 27 ½ cents). Celui juin 25 a terminé à 191,38 $ (0,0). Quant au veau US, le contrat mars 25 a fini à 264,98 $ (+ 20 cents). Celui avr. 25 a clôturé à 265,25 $ (+ 28 cents). Celui mai 25 a fermé à 263,75 $ (+ 7 cents).

- Le 10 février dernier, le CME Feeder Cattle Index était en hausse de 9 cents à 275,85 $.

- Aujourd’hui, le Fed Cattle Exchange, une division de Central Stockyards (US) a vendu 389 têtes (toutes des génisses) des 1,374 têtes offertes à son encan en ligne US. Le prix moyen des ventes était de 203,00 $. Les lots en vente concernaient le secteur TX/OK/NM. Les prix de réserve variaient entre 203,00 et 209,00 $. Les offres les plus élevées étaient entre 0,00 et 203,00 $.

- La valeur du surgelé a reculé avec un écart Ch/Se qui s’est rétréci à 10,12 $. La découpe « Choice » a perdu 3,20 $ à 319,26 $. Celle « Select » a régressé de 3,07 $ à 309,14 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 120,000 têtes, soit à une baisse de 1,000 têtes comparativement à la semaine précédente et à une réduction de 3,366 têtes par rapport à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 337,000 têtes, ce qui correspond à une baisse de 21,000 têtes comparativement à la semaine précédente et à une réduction de 25,307 têtes par rapport à l’an passé.

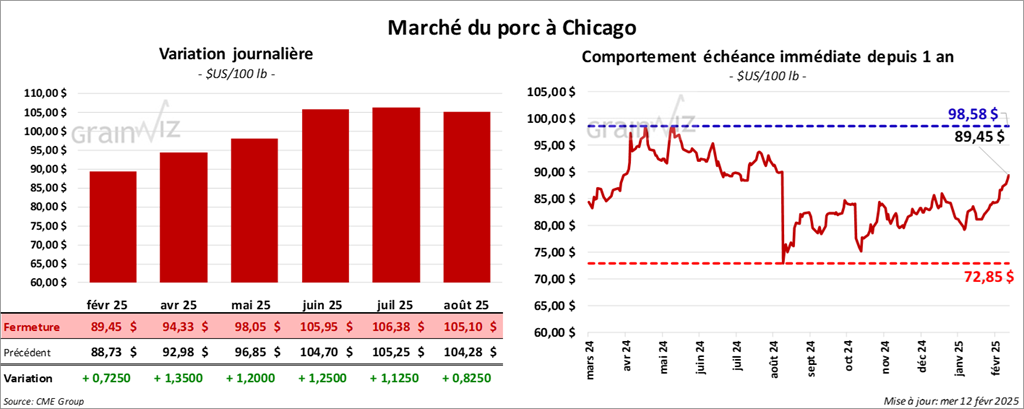

Porc

Le contrat de porc US févr. 25 a clôturé à 89,45 $ (+ 73 cents). Celui avr. 25 a fermé à 94,33 $ (+ 1,35 $). Celui mai 25 a terminé à 98,05 $ (+ 1,20 $).

- Le 10 février dernier le CME Lean Hog Index était en hausse de 44 cents à 86,19 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a augmenté de 70 cents à 89,25 $. Celui pour le vivant a pris 3,00 $ à 63,89 $.

- La valeur moyenne des découpes a chuté de 1,09 $ à 98,63 $. La découpe de la longe a baissé de 2,50 $ à 84,20 $. Celle de la fesse a régressé de 2,14 $ à 104,32 $. La découpe de l’épaule s’est accrue de 71 cents à 68,39 $. Celle de la côte a perdu 2,85 $ à 144,71 $. La découpe du jambon a gagné 3 cents à 85,84 $. Enfin, celle du flanc a reculé de 1,40 $ à 168,25 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 490,000 têtes, soit à une augmentation de 1,000 têtes comparativement à la semaine précédente et à une hausse de 1,043 têtes par rapport à l’an passé.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,472 million de têtes, ce qui représente une hausse de 8,000 têtes comparativement à la semaine précédente et une augmentation de 15,273 têtes par rapport à l’an dernier.

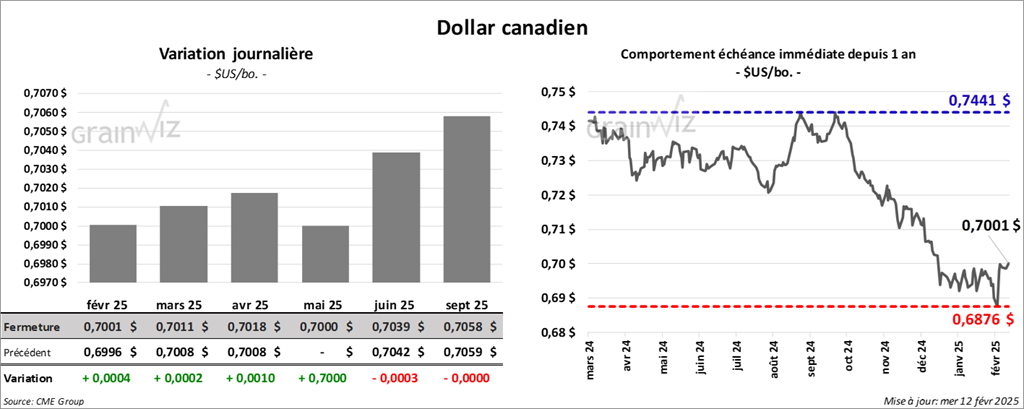

Dollar canadien