Météo Amérique du Sud

- À court et à moyen terme, le NOAA anticipe des précipitations plus ou moins abondantes pour le nord de l’Argentine. Elles pourraient même s’accompagner de températures plus proches de la normale. Pour le reste, c’est-à-dire pour certaines parties du centre et du Sud, les averses pourraient rester très limitées.

Dans le cas du Brésil, le NOAA anticipe des précipitations à court et à plus long terme entre le nord et le sud. Mais il pense aussi que dans plusieurs régions, les pluies et les orages pourraient être moins fréquents, ce qui pourrait faciliter les travaux aux champs.

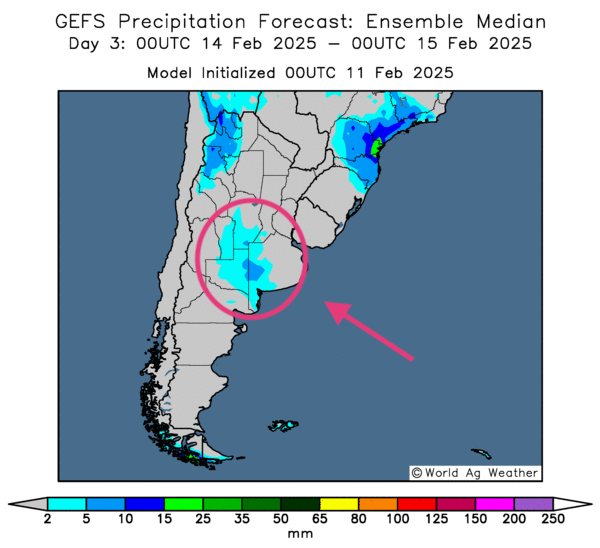

- Globalement, les prévisions météo semblent s’améliorer à court terme pour l’Argentine. L’analyse des cartes de l’Argentine (modèle GFS), fournies par World Ag Weather et dessinées jusqu’au 3e jour, indique des possibilités de pluies pour tous les secteurs, du nord au sud. L’extrême nord reste l’exception avec un temps sec probable.

Comme le montre cette carte de l’Argentine (modèle GFS), fournie par World Ag Weather et dessinée pour le 3e jour, des averses pourraient toucher l’ouest de province de Buenos Aires, pour s’étirer jusque dans celle de La Pampa, en passant par la province de Cordoba et celle de San Luis.

- Essentiellement, les prévisions météo du Brésil sont à surveiller à court terme. L’analyse des cartes du Brésil (modèle GFS), fournies par World Ag Weather et dessinées jusqu’au 3e jour, révèle moins de possibilités de pluie pour le centre et une alternance de précipitations et d’ensoleillement pour des régions du Sud-Est. Mais elle montre aussi des probabilités de temps toujours trop sec pour le Mato Grosso do Sul, un secteur du Sud-Est. Un problème est également possible ailleurs, où des averses plus ou moins légères pourraient se produire dans le centre, aux alentours du Mato Grosso, une région déjà très humide.

Maïs

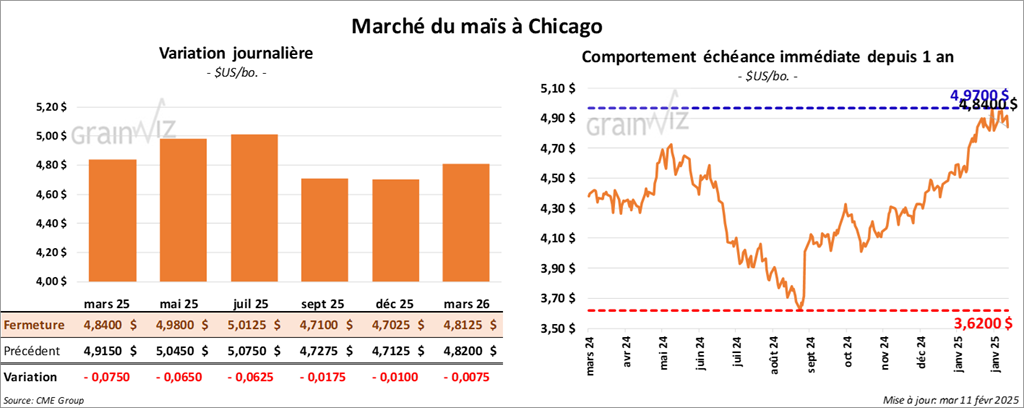

Le contrat de maïs US mars 25 a clôturé à 4,8400 $ (- 7 ½ cents). Celui mai 25 a fermé à 4,9800 $ (- 6 ½ cents). Celui juil. 25 a terminé à 5,0125 $ (- 6 ¼ cents).

- Le rapport d’offre et de demande de février a été publié aujourd’hui. L’USDA projette que les inventaires de fin d’année de maïs US resteront inchangés à 1,540 milliard de boisseaux. Les analystes s’attendaient à une baisse à 1,526 milliard de boisseaux.

Mondialement, l’USDA anticipe une réduction des inventaires de fin d’année de 293,34 millions à 290,31 millions de tonnes. Les analystes prévoyaient une baisse plus modérée à 292,52 millions de tonnes.

Par ailleurs, l’USDA a revu à la baisse son anticipation de la production de maïs argentin de 51,00 à 50,00 millions de tonnes. Il a également fait de même avec sa projection de la production de maïs brésilien en l’abaissant de 127,00 à 126,00 millions de tonnes. Les analystes s’attendaient respectivement à des réductions de 49,50 millions et 126,74 millions de tonnes.

Dans le cas de l’Ukraine, la production est la même à 26,50 millions de tonnes. Même chose pour le maïs UE : la production est inchangée à 58,00 millions de tonnes.

- Le président Donald Trump a annoncé une augmentation des tarifs douaniers de 25 % sur les importations d’aluminium et d’acier. Cette mesure, qui entrera en vigueur le 4 mars prochain, a été mise en place pour soutenir l’industrie domestique. Comme mentionné hier, cette politique s’appliquera à tous les pays. Elle devrait alimenter un conflit économique entre les États-Unis et le reste du monde.

- Michael Cordonnier de Soybean & Corn Advisor a laissé son anticipation de la production de maïs brésilien à 123 millions de tonnes et il a une tendance à la baisse pour l’avenir. Il estime qu’il y a des délais dans les semis de maïs safrinha dans le Mato Grosso. Dans le cas de l’Argentine, Cordonnier voit la production inchangée à 47 millions de tonnes.

- En Chine, le ministère de l’Agriculture maintient sa prévision des importations chinoises de maïs à 9 millions de tonnes pour 2024/25. Le chiffre est une forte baisse comparativement aux 23,4 millions de tonnes de 2023/24.

- La Commission européenne estime que depuis le début de 2024/25 jusqu’au 9 février dernier, les importations UE de maïs ont été de 11,4 millions de tonnes, soit une augmentation annuelle de 6 %.

- Au Brésil, Pátria Agronegócios projette une production de maïs brésilien à 125 millions de tonnes.

- La journée dans le maïs US était celle de ventes techniques ou de prises de profits.

- Pour le maïs, le rapport WASDE a été jugé stable en ce qui concerne le côté US. Il montrait aussi des baisses modérées pour les productions brésilienne et argentine.

- L’idée que les Chinois pourraient réduire considérablement leurs importations de maïs a également encouragé les vendeurs de contrats de maïs US.

Soya

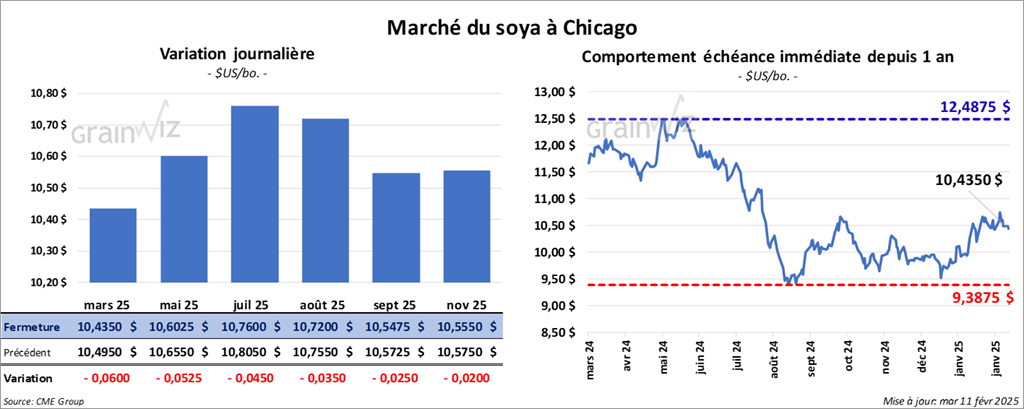

Le contrat de soya US a clôturé à 10,4350 $ (- 6 cents). Celui mai 25 a fermé à 10,6025 $ (- 5 ¼ cents). Celui juil. 25 a terminé à 10,7600 $ (- 4 ½ cents). Quant au tourteau de soya US a fini à 296,60 $/tonne (- 3,90 $/tonne). Celui mai 25 a clôturé à 304,70 $/tonne (- 3,80 $/tonne). Celui juil. 25 a fermé à 312,10 $/tonne (- 3,50 $/tonne). Du côté de l’huile de soya US, le contrat mars 25 a terminé à 46,13 $ (+ 40 points). Celui mai 25 a fini à 46,61 $ (+ 35 points).

- Concernant le rapport d’offre et de demande, l’USDA estime que les inventaires de fin d’année de soya US sont demeurés les mêmes comparativement à janvier à 380 millions de boisseaux. Les analystes anticipaient une baisse à 374 millions de boisseaux.

Mondialement, l’USDA a estimé les inventaires de fin d’année de soya à 124,34 millions de tonnes, une baisse comparativement aux 128,37 millions de tonnes du mois dernier. Les analystes s’attendaient plutôt à une réduction plus modérée à 127,79 millions de tonnes.

L’USDA a également anticipé la production de soya argentin à la baisse de 52,00 millions à 49,00 millions de tonnes. Mais, il a laissé inchangée celle brésilienne à 169,00 millions de tonnes. Les analystes projetaient respectivement 50,49 millions et 169,64 millions de tonnes.

- Michael Cordonnier a augmenté sa prévision de la production de soya brésilien de 1 million à 171 millions de tonnes. Il explique que la récolte de soya dans le centre du pays est plus rapide que prévu. Cordonnier ajoute que le temps sec anticipé prochainement devrait réduire les risques de retards et les inquiétudes concernant la qualité du grain.

Dans le cas de l’Argentine, il a laissé sa projection inchangée à 49 millions de tonnes. Les averses attendues prochainement pourraient, selon lui, permettre un certain soulagement aux différentes cultures qui se développent dans les secteurs asséchés. Cette situation expliquerait le maintien de ses chiffres.

- Pour 2024/25, les autorités du port de Santos, situé dans l’État brésilien de São Paulo, s’attendent à une forte augmentation des chargements de grain en raison des récoltes élevées. En temps normal, 3,000 camions par jour acheminent le grain vers le port, mais ce chiffre pourrait grimper à 15,000 camions par jour au cours des prochains mois.

- Toujours au Brésil, Pátria Agronegócios prévoit une production élevée de soya à 166 millions de tonnes.

- Pour 2024/25, le ministère chinois de l’Agriculture prévoit des importations de soya à 94,6 millions de tonnes, une forte baisse comparativement aux 104,75 millions de tonnes de 2023/24.

- La Commission européenne estime que depuis le début de 2024/25 jusqu’au 9 février dernier, les importations UE de soya ont augmenté de 10 % par rapport à l’an dernier à 8,4 millions de tonnes.

- Comme pour le maïs, la journée dans le soya US et ses dérivés a été marquée par des ajustements techniques, des ventes surtout.

- Le rapport d’offre et de demande a été jugé stable du côté US. Dans le cas de l’Argentine, la baisse de production confirmerait les effets de la chaleur et du temps sec qui persiste depuis les dernières semaines. Pour le Brésil, la situation de la production est stable, comme quoi les averses excessives dans le centre et le temps sec dans le Sud-Est pourraient être moins pires que prévu.

- Le fait que les autorités du port de Santos appréhendent une augmentation du flux de chargements de grain a plombé le marché qui s’attend à une hausse possible de l’offre en provenance de l’Amérique du Sud. La situation implique autant l’offre de maïs que celle de soya brésilien.

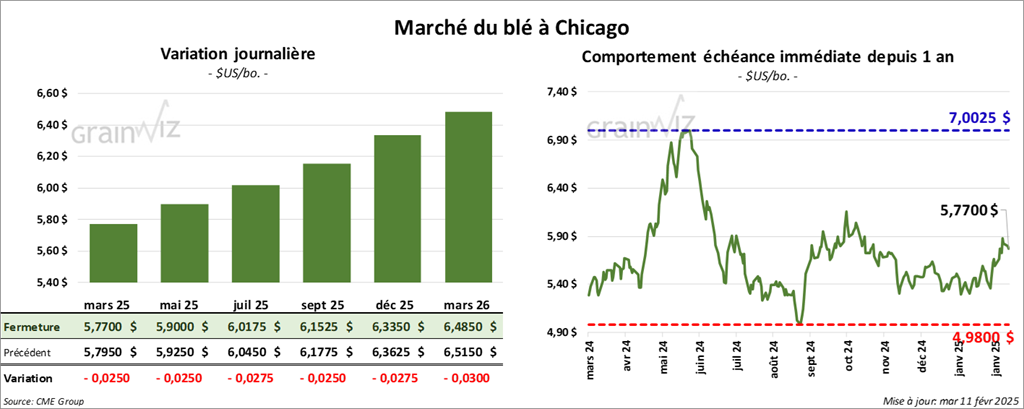

Blé

Blé

À Chicago, le contrat de blé mars 25 a clôturé à 5,7700 $ (- 2 ½ cents). Celui mai 25 a fermé à 5,9000 $ (- 2 ½ cents). Celui juil. 25 a terminé à 6,0175 $ (- 2 ¾ cents). À Kansas, le contrat de blé dur rouge d’hiver mars 25 a fini à 5,9675 $ (- 7 ½ cents). Celui mai 25 a clôturé à 6,0700 $ (- 6 ¾ cents). Celui juil. 25 a fermé à 6,1650 $ (- 6 ½ cents). À Minneapolis, le contrat de blé de printemps mars 25 a terminé à 6,1825 $ (- 7 cents). Celui mai 25 a fini à 6,3125 $ (- 5 cents). Celui juil. 25 a clôturé à 6,4300 $ (- 4 ¾ cents).

- Dans son rapport d’offre et de demande, l’USDA a prévu les inventaires de fin d’année de blé US à la baisse de 798 millions à 794 millions de boisseaux. Les analystes s’attendaient à une augmentation à 799 millions de boisseaux.

Mondialement, pour le blé, l’USDA a projeté une baisse des inventaires de 258,82 millions à 257,56 millions de tonnes.

Concernant la production de blé russe et ukrainien, l’USDA a laissé inchangées ses anticipations à respectivement 81,50 millions et 22,90 millions de tonnes. Dans le cas du Canada, la production serait également la même à 34,96 millions de tonnes. Pour l’Australie, les chiffres n’ont pas changé. Depuis, ils restent à 32,00 millions de tonnes. Enfin, la production UE demeurerait à 121,30 millions de tonnes.

- En France, le ministère de l’Agriculture et de la Souveraineté alimentaire pense que les semis de blé d’hiver français pourraient s’étaler sur 4,57 millions d’hectares, une augmentation comparativement à son estimation de 4,51 millions d’hectares anticipés en décembre dernier.

- En Russie, IKAR rapporte que le prix du blé protéiné à 12,5 % a augmenté de 2 $US par rapport à la semaine précédente à 245 $US/tonne. Le gouvernement russe a abaissé les quotas à l’exportation de blé de 63 % à 10,6 millions de tonnes.

- La Commission européenne estime que depuis le début de 2024/25 jusqu’au 9 février dernier, les exportations de blé tendre UE ont reculé de 36 % comparativement à l’année précédente à 13,0 millions de tonnes.

- Le rapport WASDE étant positif pour le blé, les contrats blé US ont quand même fini en baisse sous les effets des chutes de prix enregistrées dans le maïs US et le soya US. Il s’agissait en fait d’ajustements techniques. Les données mondiales montrent plutôt une baisse probable de l’offre de blé.

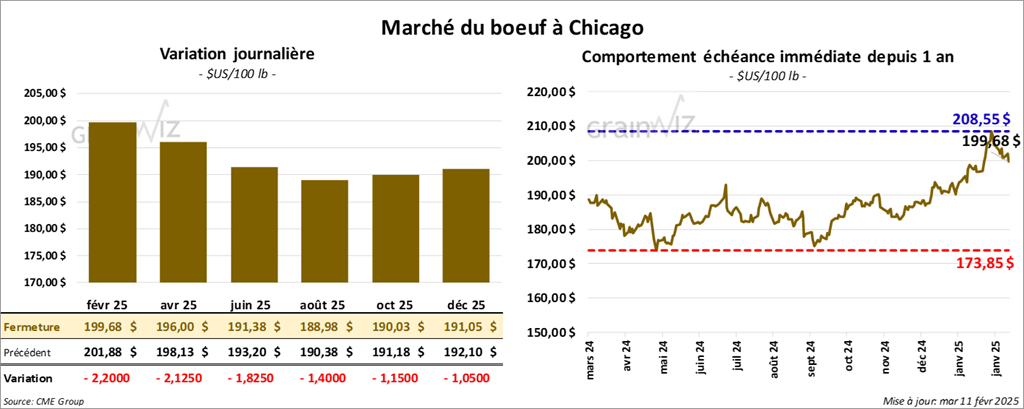

Bœuf

Bœuf

Le contrat de bœuf US févr. 25 a clôturé à 199,68 $ (- 2,20 $). Celui avr. 25 a fermé à 196,00 $ (- 2,13 $). Celui juin 25 a terminé à 191,38 $ (- 1,83 $). Quant au veau US, le contrat mars 25 a fini à 264,77 $ (- 3,35 $). Celui avr. 25 a clôturé à 264,98 $ (- 2,80 $). Celui mai 25 a fermé à 263,68 $ (- 2,65 $).

- Le 7 février dernier, le CME Feeder Cattle Index était en hausse de 17 cents à 275,76 $.

- Cet après-midi, la valeur du surgelé a reculé avec un écart Ch/Se qui s’est élargi à 10,25 $. La découpe « Choice » a baissé de 1,04 $ à 322,46 $. Celle « Select » a perdu 1,71 $ à 312,21 $.

- Dans son rapport d’offre et de demande, l’USDA a anticipé la production de bœuf US à la hausse de 25,857 milliards à 26,632 milliards de lb. Il voit aussi le potentiel des exportations en progression de 2,595 milliards à 2,795 milliards de lb. Quant aux inventaires de fin d’année, l’USDA les projette à la hausse de 580 à 590 millions de lb.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 122,000 têtes, soit au même résultat que la semaine précédente et à une baisse de 2,136 têtes par rapport à l’an dernier.

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 217,000 têtes, ce qui correspond à une réduction de 20,000 têtes comparativement à la semaine précédente et à une baisse de 21,941 têtes par rapport à l’an passé.

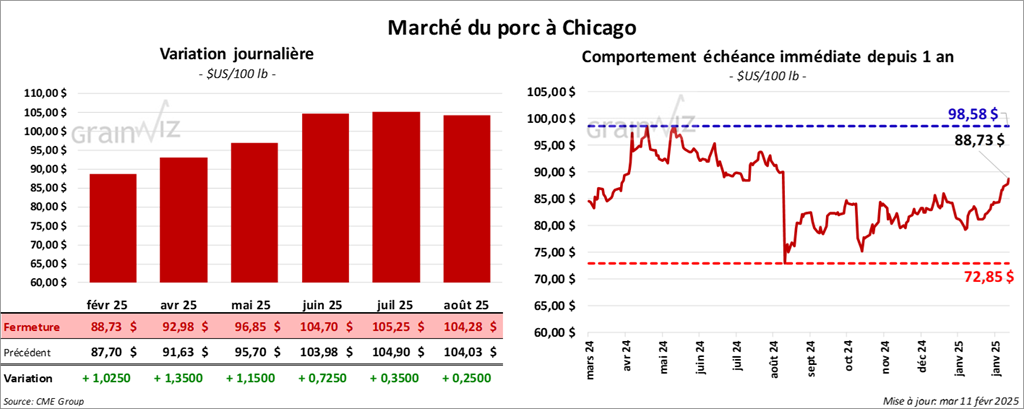

Porc

Le contrat de porc US févr. 25 a clôturé à 88,73 $ (+ 1,03 $). Celui avr. 25 a fermé à 92,98 $ (+ 1,35 $). Celui mai 25 a terminé à 96,85 $ (+ 1,15 $).

- Le 7 février dernier, le CME Lean Hog Index était en hausse de 36 cents à 85,75 $.

- Cet après-midi, le prix moyen au comptant de la carcasse s’affichait à 88,55 $. Quant à celui pour le vivant, il a reculé de 3,39 $ à 60,89 $.

- La valeur moyenne des découpes a gagné 10 cents à 99,72 $. La découpe de la longe a perdu 39 cents à 86,70 $. Celle de la fesse a pris 1,25 $ à 106,46 $. La découpe de l’épaule s’est accrue de 4 cents à 67,68 $. Celle de la côte a régressé de 3,14 $ à 147,56 $. La découpe du jambon a chuté de 10 cents à 85,81 $. Enfin, celle du flanc a progressé de 1,50 $ à 169,65 $.

- Concernant le rapport d’offre et de demande, l’USDA a projeté la production de porc US à la hausse de 28,525 milliards à 28,545 milliards de lb. Il anticipe aussi des exportations à la baisse de 7,325 milliards à 7,295 milliards de lb. Quant aux inventaires de fin d’année, l’USDA croit qu’ils pourraient être stables à 430 millions de lb.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 491,000 têtes, soit à une augmentation de 1,000 têtes comparativement à la semaine précédente et à une hausse de 4,708 têtes par rapport à l’an dernier.

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 982,000, ce qui représente une augmentation de 7,000 têtes comparativement à la semaine précédente et une hausse de 14,230 têtes par rapport à l’an passé.

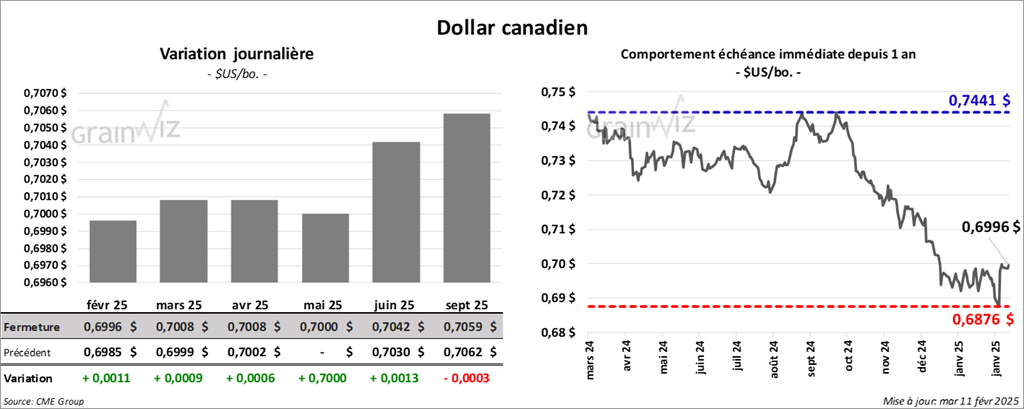

Dollar canadien

Dollar canadien