Météo Amérique du Sud

- Pour l'Argentine, World Weather mentionne que quelques averses localisées ont eu lieu dans la province de Buenos Aires et celle de Santa Fe au cours du week-end dernier. En fait, l’organisme pense que d’autres précipitations pourraient se produire en Argentine durant la semaine. Les pluies, qui viendront surtout vers la fin de la semaine, pourraient se concentrer dans les régions du centre de l’Argentine.

Quant au Brésil, World Weather anticipe des précipitations pour les secteurs asséchés du Sud sur une période à court et à long terme. Par contre, la récolte de soya et les semis de maïs safrinha pourraient être ralentis par des averses incessantes qui affecteront possiblement le centre du pays.

- Pour sa part, le NOAA soutient que des pluies ont effectivement eu lieu dans le courant du week-end dernier dans certaines régions de l’Argentine, mais il note qu’à plusieurs endroits, les températures sont demeurées élevées, à un pic de 38 C°. D’autres précipitations sont attendues demain et ce week-end pour les secteurs asséchés, ce qui devrait être bénéfique, mais aussi insuffisant pour les différentes cultures de certaines régions.

Dans le cas du Brésil, le NOAA anticipe au cours des prochains jours une baisse des précipitations pour le centre du pays, ce qui pourrait permettre une accélération des travaux aux champs.

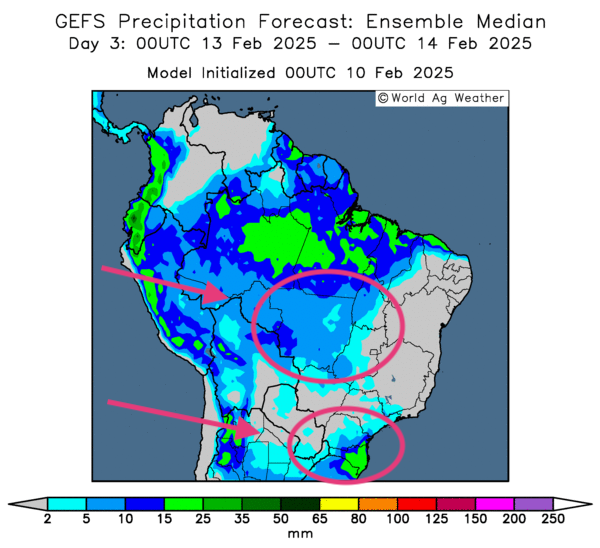

- Globalement, les prévisions météo à court terme sont à surveiller pour l’Argentine. L’analyse des cartes de l’Argentine (modèle GFS), fournies par World Ag Weather et dessinées jusqu’au 3e jour, révèle des possibilités de pluie pour le nord et le centre est de l’Argentine. Mais celles-ci risquent d’être limitées dans le sud, à partir de la province de Buenos Aires en descendant.

- Essentiellement, les prévisions météo à court terme montrent peu de changements pour le Brésil. L’analyse des cartes du Brésil (modèle GFS), fournies par World Ag Weather et dessinées jusqu’au 3e jour, montre des possibilités de précipitations relativement abondantes pour le centre, entre le Mato Grosso et le Goiás, des secteurs déjà largement humides. Elle indique aussi une possibilité de pluie plus limitée pour le Sud-Est, entre le Mato Grosso do Sul, le Paraná et le Rio Grande do Sul.

- Cette carte du Brésil (modèle GFS), fournie par World Ag Weather et dessinée pour le 3e jour, révèle notamment des probabilités d’averses pour le Sud-Est, entre l’État de Santa Catarina et celui du Rio Grande do Sul. Elle indique aussi des possibilités de pluie dans le centre, aux alentours de l’État du Mato Grosso.

Maïs

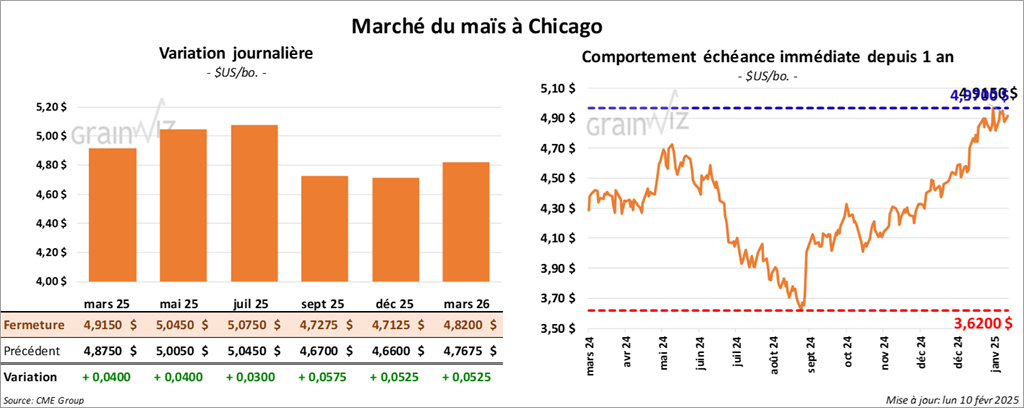

Le contrat de maïs US mars 25 a clôturé à 4,9150 $ (+ 4 cents). Celui mai 25 a fermé à 5,0450 $ (+ 4 cents). Celui juil. 25 a terminé à 5,0750 $ (+ 3 cents).

- Durant la semaine du 6 février dernier, les inspections à l’exportation de maïs US ont été de 1,334,210 tonnes, soit à une augmentation de 6,5 % comparativement à la semaine précédente et à une hausse de 49,5 % par rapport à l’an passé. Le cumulatif annuel des inspections à l’exportation de 23,087,546 tonnes était supérieur à celui de l’an dernier par 25,5 %.

- Ce matin, l’USDA a annoncé des ventes privées à l’exportation de 365,000 tonnes de maïs US. Le Mexique était la destination et les livraisons attendues en 2024/25.

- Au Brésil, AgRural estime que jeudi dernier, les semis de maïs safrinha étaient terminés à 20 %, ce qui était un gros retard comparativement aux 38 % de l’an passé. Les retards seraient particulièrement marqués dans le Mato Grosso et le Goiás.

- Toujours au Brésil, les autorités estiment que comparativement à l’an dernier, les Brésiliens ont exporté 26 % de moins de maïs safrinha au cours du mois de janvier.

- Demain, le rapport d’offre et de demande de février sera publié. Les analystes pensent que les inventaires de fin d’année de maïs US pourraient être de 1,526 milliard de boisseaux, une baisse comparativement aux 1,540 milliard de boisseaux du mois dernier.

Mondialement, les analystes estiment que les stocks de fin d’année de maïs pourraient être de 292,52 millions de tonnes, ce qui représenterait une réduction par rapport aux 293,34 millions de tonnes de janvier dernier.

Les analystes s’attendent aussi à ce que la production de maïs argentin soit de 49,50 millions de tonnes, ce qui serait une baisse comparativement au mois dernier. Dans le cas du Brésil, les projections sont de 126,74 millions de tonnes, soit une réduction par rapport au mois de janvier dernier.

- Malgré la chute des cours dans d’autres secteurs des commodités agricoles, ceux de maïs US ont quand même été en mesure de finir en hausse, sans doute pour des motifs techniques.

- Pour la hausse, les analystes ont également évoqué l'influence de celle du dollar US et de celle du pétrole brut (WTI).

- La mauvaise météo en Amérique du Sud (Argentine et Brésil), avec les retards dans les travaux aux champs qu’elle implique, était également à tenir en compte.

- Des ajustements de positions en attente du rapport WASDE qui sera publié demain ont aussi eu lieu.

Soya

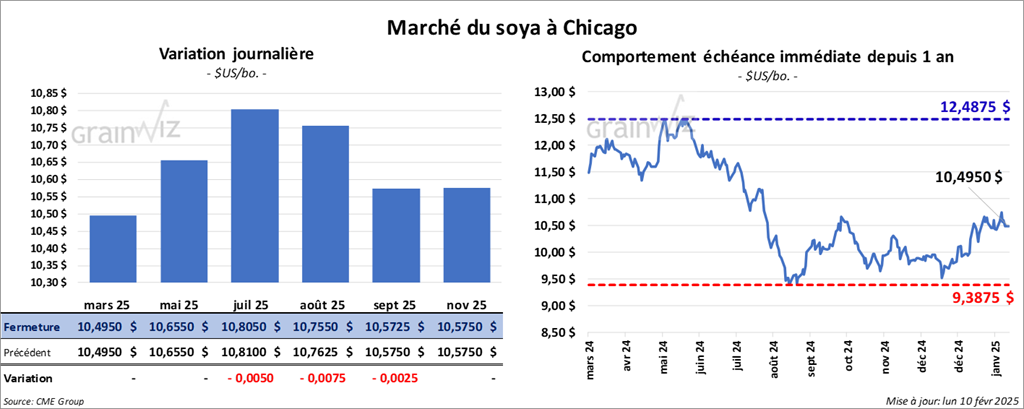

Le contrat de soya US mars 25 a clôturé à 10,4950 $ (0,0). Celui mai 25 a fermé à 10,6550 $ (0,0). Celui juil. 25 a terminé à 10,8050 $ (- ½ cent). Quant au tourteau de soya US, le contrat mars 25 a fini à 300,50 $/tonne (- 90 cents/tonne). Celui mai 25 a clôturé à 308,50 $/tonne (- 70 cents/tonne). Celui juil. 25 a fermé à 315,60 $/tonne (- 80 cents/tonne). Du côté de l’huile de soya US, le contrat mars 25 a terminé à 45,73 $ (- 25 points). Celui mai 25 a fini à 46,26 $ (- 22 points).

- Les inspections à l’exportation de soya US ont été de 1,042,182 tonnes, ce qui était une baisse de 8,6 % comparativement à la semaine précédente et une réduction de 22,4 % par rapport à l’an passé. Le cumulatif annuel des inspections à l’exportation était supérieur à celui de l’an dernier par 14,5 % à 35,234,893 tonnes.

- Le président Donald Trump a annoncé hier des tarifs douaniers additionnels pour l’importation de métaux comme l’aluminium et l’acier. Cette mesure s’appliquera pour tous les pays. Il n’a pas donné de date quant à l’application de cette nouvelle politique.

- En Chine, les tarifs douaniers sur l’équivalent de 14 milliards de produits US devaient s’appliquer à partir d’aujourd’hui. Les Chinois viseraient les produits manufacturiers et énergétiques.

- AgRural estime que jeudi dernier, la récolte de soya brésilien était complétée à 15 %, un gros retard comparativement aux 23 % de l’an dernier.

- Toujours au Brésil, Safras & Mercado estime qu’actuellement, les agriculteurs brésiliens ont vendu 39,4 % de leur récolte de soya. La moyenne des 5 dernières années était de 43,2 %. La firme croit aussi que le Brésil produira 174,88 millions de tonnes de soya en 2024/25, ce qui serait une augmentation de 14,8 % par rapport à l’an passé.

- Concernant, le rapport d’offre et de demande, les analystes prévoient des inventaires de fin d’année de soya US à 374 millions de boisseaux, une baisse comparativement aux 380 millions de boisseaux du mois dernier.

- Mondialement, les analystes anticipent des stocks de fin d’année en baisse de 128,37 millions de tonnes le mois dernier à 127,79 millions de tonnes ce mois-ci. Pour l’Argentine, les analystes croient que la production devrait être en baisse légèrement par rapport à janvier dernier à 50,49 millions de tonnes. Dans le cas du Brésil, les attentes sont de 169,64 millions de tonnes, soit une légère augmentation par rapport à l’an passé.

- La session dans le soya US et ses dérivés a été celle d’ajustements techniques.

- La mauvaise météo en Amérique du Sud (Argentine et Brésil) a tout de même limité les potentiels de baisse de prix.

- Des positionnements en vue de la parution du rapport WASDE de demain ont également eu lieu.

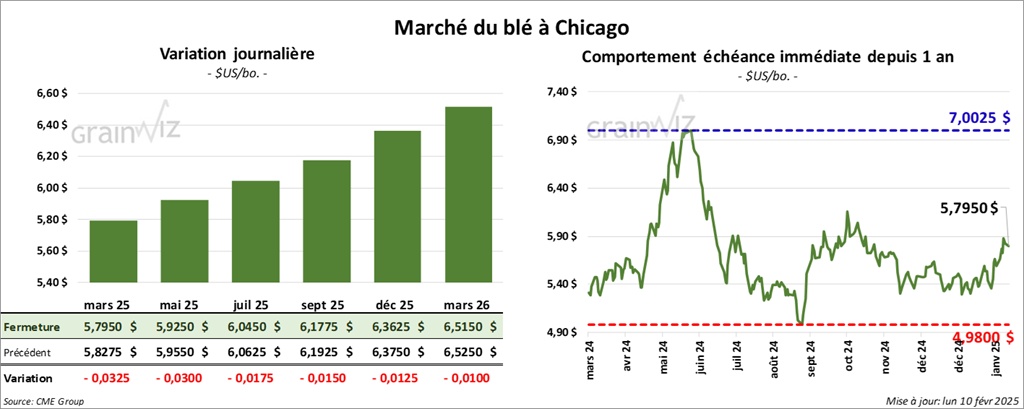

Blé

À Chicago, le contrat de blé mars 25 a clôturé à 5,7950 $ (- 3 ¼ cents). Celui mai 25 a fermé à 5,9250 $ (- 3 cents). Celui juil. 25 a terminé à 6,0450 $ (- 1 ¾ cent). À Kansas, le contrat de blé dur rouge d’hiver mars 25 a fini à 6,0425 $ (- 3 ¼ cents). Celui mai 25 a clôturé à 6,1375 $ (- 2 ½ cents). Celui juil. 25 a fermé à 6,2300 $ (- 2 cents). À Minneapolis, le contrat de blé de printemps mars 25 a terminé à 6,2525 $ (- 2 ½ cents). Celui mai 25 a fini à 6,3625 $ (- 1 ½ cent). Celui juil. 25 a clôturé à 6,4775 $ (- 1 cent).

- Les inspections à l’exportation de blé US ont été de 536,217 tonnes, soit à une augmentation de 111,8 % comparativement à la semaine précédente et à une hausse de 31,6 % par rapport à l’an passé. Le cumulatif annuel des inspections à l’exportation de 14,564,743 tonnes était supérieur à celui de l’an dernier par 24,4 %.

- En Russie, IKAR anticipe, pour cette saison, des exportations de blé russe à 43 millions de tonnes. La firme s’attend aussi à ce que la production de blé russe 2025 soit en baisse de 84 à 82 millions de tonnes. En temps normal, les Russes fournissent annuellement environ 90 millions de tonnes de blé.

- Cette semaine, une délégation indienne devrait entamer une visite à Washington. Les autorités US espèrent qu’une entente sur des achats de blé sera conclue.

- Pour le rapport d’offre et de demande, les analystes anticipent des inventaires de fin d’année de blé US à 799 millions de boisseaux, une légère augmentation comparativement à janvier dernier.

Mondialement, ils pensent que les stocks de fin d’année de blé pourraient reculer de 258,82 millions à 258,60 millions de tonnes.

- Les baisses observées aujourd’hui aux différents marchés devaient beaucoup aux besoins de correction après les hausses des derniers jours.

- La parution du rapport d’offre et de demande de demain a également exigé des spéculateurs des positionnements pour limiter leurs risques de perte.

- Le bon rapport sur les inspections à l’exportation a tout de même freiné la baisse des cours en leur donnant un certain support.

Bœuf

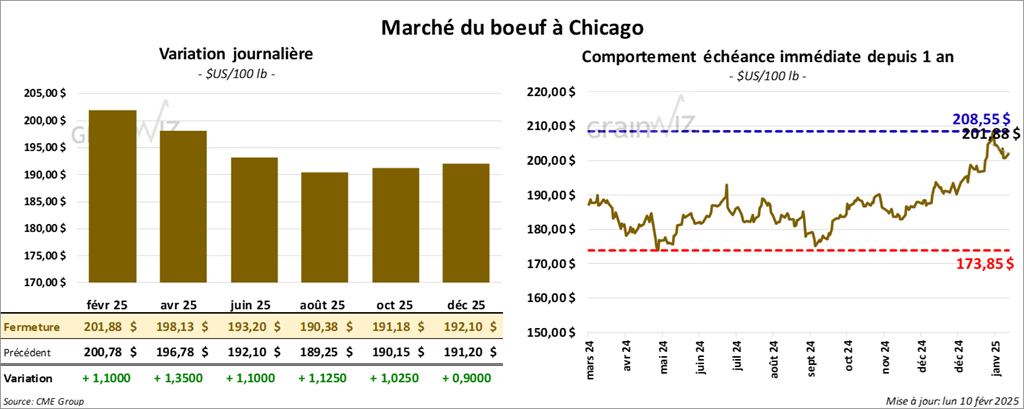

Le contrat de bœuf US févr. 25 a clôturé à 201,88 $ (+ 1,10 $). Celui avr. 25 a fermé à 198,13 $ (+ 1,35 $). Celui juin 25 a terminé à 193,20 $ (+ 1,10 $). Quant au veau US, le contrat mars 25 a fini à 268,13 $ (+ 3,23 $). Celui avr. 25 a clôturé à 267,77 $ (+ 2,95 $). Celui mai 25 a fermé à 266,32 $ (+ 2,73 $).

- Le 6 février dernier, le CME Feeder Cattle Index était en baisse de 2,05 $ à 275,59 $.

- Cet après-midi, la valeur du surgelé a été en progression avec un écart Ch/Se qui s’est élargi à 9,58 $. La découpe « Choice » a gagné 1,63 $ à 323,50 $. Celle « Select » a pris 1,02 $ à 313,92 $.

- L’USDA a estimé les abattages sous inspections fédérales à 100,000 têtes, soit à une baisse de 15,000 têtes comparativement à la semaine précédente et à une réduction de 14,805 têtes par rapport à l’an dernier.

Porc

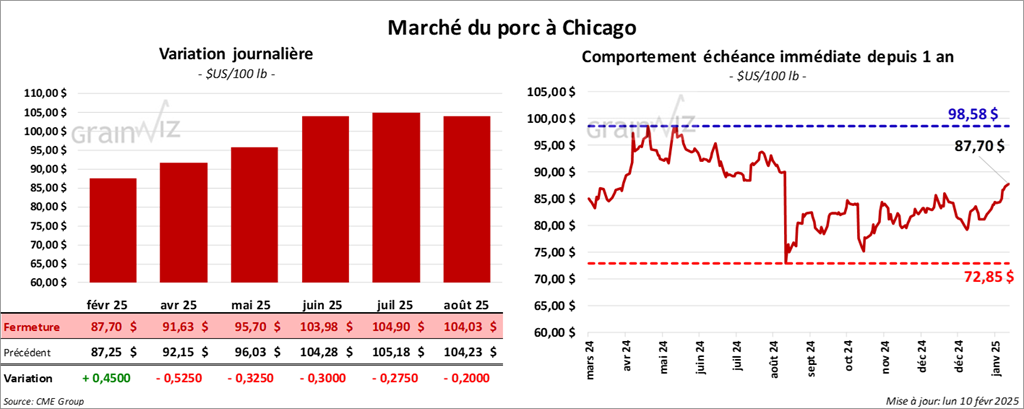

Le contrat de porc US févr. 25 a clôturé à 87,70 $ (+ 45 cents). Celui avr. 25 a fermé à 91,63 $ (- 53 cents). Celui mai 25 a terminé à 95,70 $ (- 33 cents).

- Le 6 février dernier, le CME Lean Hog Index était en hausse de 34 cents à 85,39 $.

- Sur la semaine passée, le CME Fresh Bacon Index a augmenté de 11,96 $ à 197,39 $.

- Cet après-midi, le prix moyen au comptant pour le vivant était de 64,28 $.

- La valeur moyenne des découpes s’est accrue de 2,62 $ à 99,62 $. La découpe de la longe a pris 2,11 $ à 87,09 $. Celle de la fesse était la seule dans le rouge : elle a reculé de 2 cents à 105,21 $. La découpe de l’épaule a gagné 1,06 $ à 67,64 $. Celle de la côte a progressé de 3,01 $ à 150,70 $. La découpe du jambon a augmenté de 5,27 $ à 85,91 $. Enfin, celle du flanc s’est accrue de 3,31 $ à 168,15 $.

- L’USDA a estimé les abattages sous inspections fédérales à 491,000 têtes, ce qui correspond à une augmentation de 6,000 têtes comparativement à la semaine précédente et à une hausse de 9,522 têtes par rapport à l’an dernier.

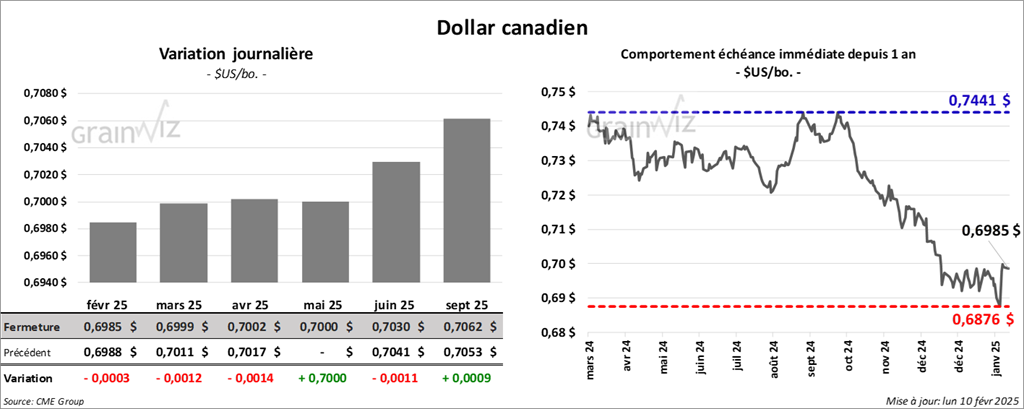

Dollar canadien