Météo Amérique du Sud

- Même si, d’une certaine manière, les conditions météo dans le centre de l’Argentine se sont améliorées récemment, le NOAA prévoit des conditions excessivement chaudes dans les parties nord de l’Argentine. Une baisse des températures n’est attendue que la semaine prochaine, mais tout dépend des modèles météo. Certains indiquent un retour rapide de la chaleur dans le secteur.

Pour le Brésil, le NOAA mentionne que des averses bénéfiques pourraient avoir lieu la semaine prochaine dans les régions asséchées du Sud. Il note qu’ailleurs, dans le centre, les conditions pourraient demeurer trop humides pour permettre un rattrapage dans les activités aux champs.

- Pour sa part, World Weather anticipe quelques précipitations dans le courant de la semaine prochaine dans certains secteurs asséchés de l’Argentine. Mais il précise que le Nord et le Sud pourraient être épargnés. L’organisme ajoute que globalement, les averses de la semaine prochaine risquent de ne pas suffire pour soulager les différentes cultures du stress hydrique et thermique qu’elles subissent depuis un certain temps.

Dans le cas du Brésil, à court et à long terme, World Weather projette des précipitations périodiques concentrées dans plusieurs parties du centre du Brésil. Il mentionne par ailleurs que dans ces secteurs, les pluies pourraient diminuer en intensité, ce qui est de bon augure.

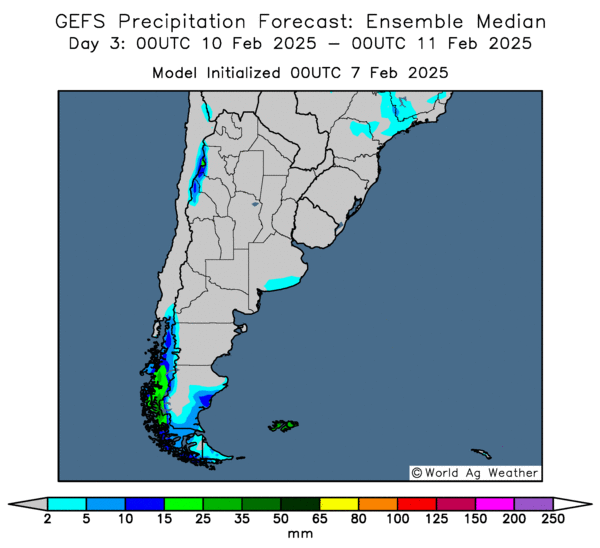

- Globalement, les prévisions météo sont difficiles à court terme pour l’Argentine. L’analyse des cartes de l’Argentine (modèle GFS), fournies par World Ag Weather et dessinées jusqu’au 3e jour, n’indique pas de possibilités de pluie pourtant nécessaire à la grandeur du territoire.

Comme le montre cette carte de l’Argentine (modèle GFS), fournie par World Ag Weather et dessinée pour le 3e jour, un temps sec est probable pour toutes les régions (voir les zones grises).

- Essentiellement, les prévisions météo sont à surveiller à court terme pour le Brésil. L’analyse des cartes du Brésil (modèle GFS), fournies par World Ag Weather et dessinées jusqu’au 3e jour, indique moins de pluie possible pour le centre, ce qui est bien. Mais elle montre aussi un temps sec persistant pour le Sud, surtout dans le Sud-Est, aux alentours de Santa Catarina et du Rio Grande do Sul.

Maïs

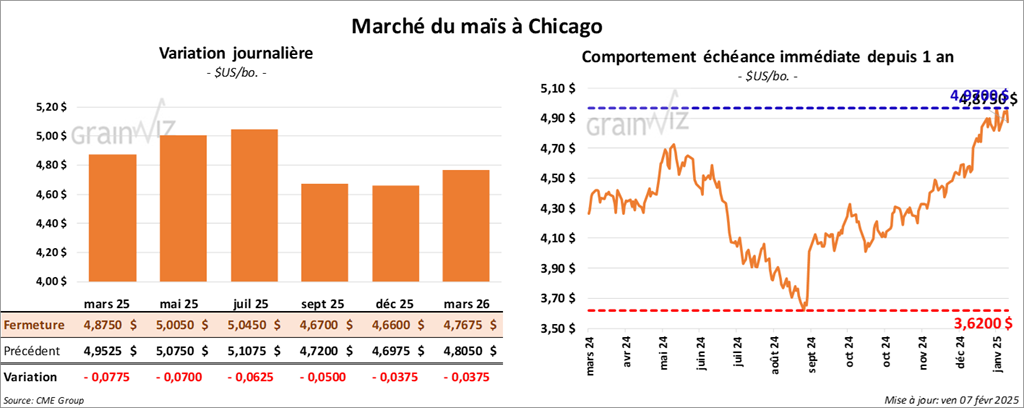

Le contrat de maïs US mars 25 a clôturé à 4,8750 $ (- 7 ¾ cents). Celui mai 25 a fermé à 5,0050 $ (- 7 cents). Celui juil. 25 a terminé à 5,0450 $ (- 6 ¼ cents).

- Le Bureau of Labor Statistics (US) mentionne qu’en janvier dernier, il s’est créé 143,000 emplois aux États-Unis, une forte baisse comparativement au mois de décembre et une réduction par rapport aux 170,000 emplois prévus par les analystes. Quant au taux de chômage, en janvier dernier, il avait reculé de 0,1 % à 4,0 %. Les attentes des analystes étaient de 4,1 %.

- En Argentine, le Buenos Aires Grain Exchange (BAGE) mentionne que les conditions de culture du maïs ont reculé de 3 points à 25 % dans les catégories bon/excellent. Il mentionne cependant que l’humidité des sols dans le centre s’est améliorée considérablement de 6 points à 63 % favorable/optimale. Le BAGE pense même que la situation pourrait s’améliorer davantage la semaine prochaine. Mais il y a toujours un risque que la chaleur excessive et le temps sec reviennent lors des jours suivants.

- Le rapport de Statistique Canada sur les stocks des grandes cultures canadiennes a été publié ce matin. Dans le cas du maïs, l’agence estime qu’au 31 décembre dernier, les inventaires étaient de 11,3 millions de tonnes, une hausse de 0,2 % comparativement à l’an passé. Il y a eu une augmentation malgré la baisse des importations.

- Des ventes techniques ont eu lieu dans le maïs US. Tout au long de la session, les spéculateurs ont ajusté leurs positions en fonction de la date fatidique de la publication du prochain rapport WASDE qui viendra mardi prochain.

- La fin de la semaine, avec l’approche du week-end, ont également incité des spéculateurs à fermer leurs positions plus à risque.

- La possibilité d’amélioration des conditions de culture dans le centre de l’Argentine, entre la province de Buenos Aires et celle de La Pampa, a exercé une pression négative sur le secteur du maïs US. Elle suggère que les plants de la région pourraient connaitre une amélioration dans leur développement. À terme, Il est toujours probable que la baisse des rendements dans le secteur soit stoppée un certain temps.

Soya

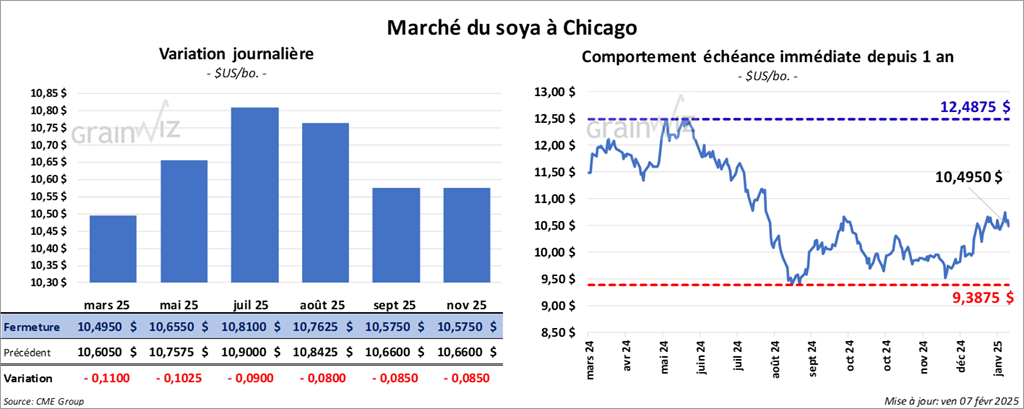

Le contrat de soya US mars 25 a clôturé à 10,4950 $ (- 11 cents). Celui mai 25 a fermé à 10,6550 $ (- 10 ¼ cents). Celui juil. 25 a terminé à 10,8100 $ (- 9 cents). Quant au tourteau de soya US, le contrat mars 25 a fini à 301,40 $/tonne (- 5,00 $/tonne). Celui mai 25 a clôturé à 309,20 $/tonne (- 5,20 $/tonne). Celui juil. 25 a fermé à 316,40 $/tonne (- 5,30 $/tonne). Du côté de l’huile de soya US, le contrat mars 25 a terminé à 45,98 $ (+ 58 points). Celui mai 25 a fini à 46,48 $ (+ 55 points).

- En réponse aux tarifs douaniers imposés par l’administration Trump, les Chinois ont ajouté les compagnies US Illuminia et PVH Group à la liste de celles poursuivies pour violation des pratiques commerciales normales. Depuis récemment, Google a été dans le collimateur des autorités chinoises pour ses « pratiques antitrust ».

- Le BAGE estime que les conditions de culture du soya argentin ont reculé de 3 points par rapport à la semaine passée à 17 % dans les catégories bon/excellent. L’an passé, c’était 31 % dans les mêmes catégories.

- Le Wall Street Journal mentionne que Les Chinois ont accusé les Américains de « diffamation et de sabotage » concernant l’initiative Belt et Road, qui couvre le canal de Panama. Ils les reprochent de « pression et de coercition » après que le Panama ait décidé de se retirer de cette initiative. Les Américains reprocheraient aux Chinois leur mainmise immodérée sur le canal. D’après les Américains, les Chinois menaceraient également la sécurité frontalière de la région. Mais, pour l’heure, leurs arguments seraient purement juridiques. Des appels téléphoniques entre l’administration Trump et le cabinet du président du Panama José Raul Mulino devaient se tenir aujourd’hui.

- Le FAO a abaissé son estimation des stocks mondiaux d’oléagineux de 75,9 millions de tonnes en décembre à 74,4 millions de tonnes le mois dernier. Il a également revu à la baisse son évaluation de la production mondiale de 425 millions en décembre à 422,8 millions de tonnes le mois dernier.

- Dans son rapport sur les inventaires des principales grandes cultures canadiennes, Statistique Canada estime qu’au 31 décembre dernier, ceux de canola ont été de 11,4 millions de tonnes, ce qui représentait une baisse de 19,2 % comparativement à l’an dernier. Apparemment, les exportations élevées ont entrainé une baisse des stocks. Dans le cas du soya canadien, les inventaires auraient augmenté de 10,9 % par rapport à l’an dernier à 4,2 millions de tonnes.

- Au Brésil, Safras & Mecado a augmenté son estimation de la production de soya brésilien à un record de 175 millions de tonnes. Actuellement, l’USDA anticipe une production de soya brésilien à 169 millions de tonnes.

- La journée dans le soya US et ses dérivés a été marquée par des ajustements face aux possibilités de pluie dans certaines régions de l’Argentine.

- La parution éventuelle du rapport d’offre et de demande (WASDE) de février a également poussé les spéculateurs à limiter leurs positions les plus à risque.

- La fin de la semaine et le début du week-end ont sans doute incité des spéculateurs à fermer leurs positions en tirant le maximum de profits ou en limitant leurs pertes.

- Les possibilités d’une production record de soya brésilien étaient un facteur négatif à considérer. Il indique un risque d’une offre mondiale de soya plus soutenue.

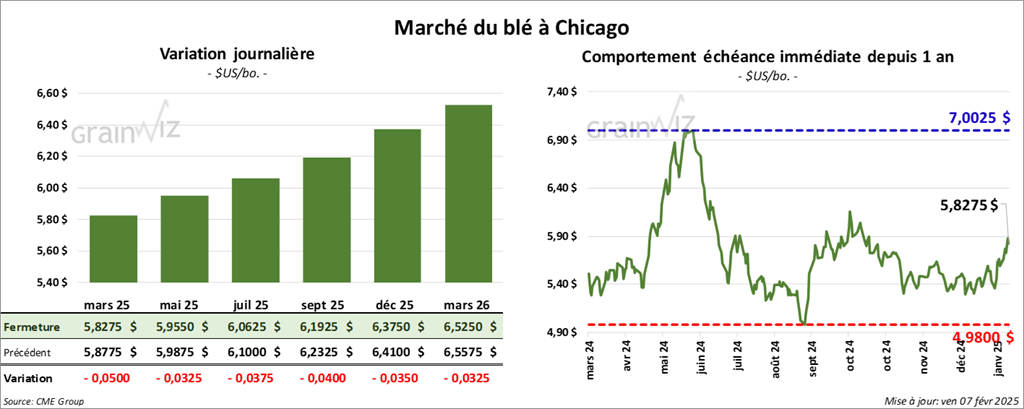

Blé

À Chicago, le contrat de blé mars 25 a clôturé à 5,8275 $ (- 5 cents). Celui mais 25 a fermé à 5,9550 $ (- 3 ¼ cents). Celui juil. 25 a terminé à 6,0625 $ (- 3 ¾ cents). À Kansas, le contrat de blé dur rouge d’hiver mars 25 a fini à 6,0750 $ (+ 15 ¾ cents). Celui mai 25 a clôturé à 6,1625 $ (+ 15 cents). Celui juil. 25 a fermé à 6,2500 $ (+ 14 ¼ cents). À Minneapolis, le contrat de blé de printemps mars 25 a terminé à 6,2775 $ (- ¾ cent). Celui mai 25 a fini à 6,3775 $ (- ¼ cent). Celui juil. 25 a clôturé à 6,4875 $ (0,0).

- Le représentant au Commerce US Jamieson Greer souhaite élargir les marchés pour les produits agricoles et les biocarburants US. Il viserait notamment l’Inde et la Turquie qui, jusqu’à présent, imposent des tarifs aux importations élevés. Greer voudrait aussi réduire les barrières tarifaires sur les importations de biocarburants en provenance du Brésil.

- À court et à long terme, le NOAA prévoit des températures froides pour le nord des Plaines US. Elles pourraient être accompagnées de précipitations dans la normale saisonnière.

- World Weather anticipe des températures froides pour plusieurs régions de la Russie et de l’Ukraine. Elles pourraient survenir vers la fin de la semaine prochaine. Cette météo va nécessiter un couvert de neige plus substantiel, surtout dans les secteurs où le grain d’hiver s’est mal établi l’automne dernier.

- Pour le 31 décembre dernier, Statistique Canada a estimé les stocks de tous les types de blé canadien à 24,5 millions de tonnes, une hausse de 0,9 % comparativement à l’an passé. Les analystes anticipaient 23,01 millions de tonnes.

- Des ajustements techniques avant la parution du rapport WASDE ont été faits dans la journée. Les spéculateurs ont profité de l’occasion pour fermer des positions plus à risque.

- La fin de la semaine et le début du week-end a également été un motif pour fermer des positions, soit en vendant, soit en achetant pour couvrir des positions short.

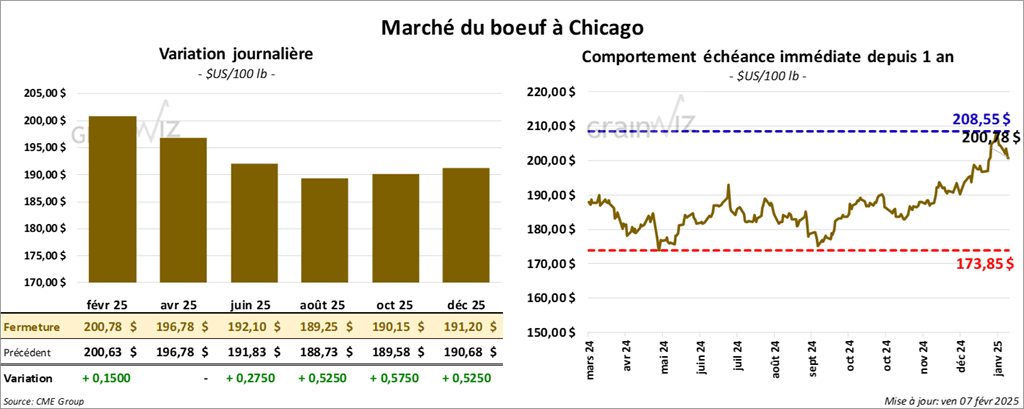

Bœuf

Le contrat de bœuf US, févr. 25 a clôturé à 200,78 $ (+ 15 cents). Celui avr. 25 a fermé à 196,78 $ (0,0). Celui juin 25 a terminé à 192,10 $ (+ 28 cents). Quant au veau US, le contrat mars 25 a fini à 264,90 $ (- 40 cents). Celui avr. 25 a clôturé à 264,82 $ (- 17 cents). Celui mai 25 a fermé à 263,60 $ (- 10 cents).

- Le 5 février dernier, le CME Feeder Cattle Index était en baisse de 1,39 $ à 277,64 $.

- Cet après-midi, la valeur du surgelé a reculé avec un écart Ch/Se qui s’est rétréci à 8,97 $. La découpe « Choice » a perdu 2,11 $ à 321,87 $. Celle « Select » a baissé de 1,87 $ à 312,90 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 100,000 têtes, soit à une réduction de 14,000 têtes comparativement à la semaine précédente et à une baisse de 16,407 têtes par rapport à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 576,000 têtes, ce qui correspond à une baisse de 22,000 têtes comparativement à la semaine précédente et à une réduction de 37,046 têtes par rapport à l’an passé.

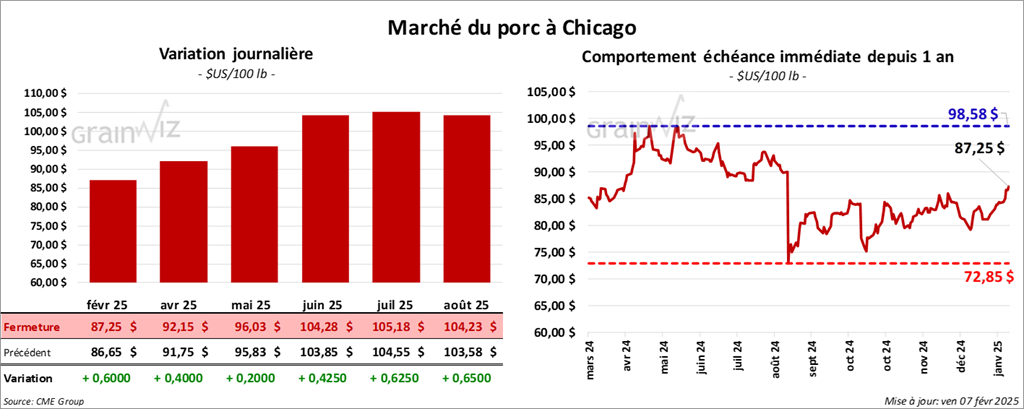

Porc

Porc

Le contrat de porc US févr. 25 a clôturé à 87,25 $ (+ 60 cents). Celui avr. 25 a fermé à 92,15 $ (+ 40 cents). Celui mai 25 a terminé à 96,03 $ (+ 20 cents).

- Le 5 février dernier, le CME Lean Hog Index était en hausse de 45 cents à 85,05 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a reculé de 3,06 $ à 83,17 $.

- La valeur moyenne des découpes a augmenté de 1,36 $ à 97,00 $. La découpe de la longe a perdu 84 cents à 84,98 $. Celle de la fesse a progressé de 6 cents à 105,23 $. La découpe de l’épaule s’est accrue de 77 cents à 66,58 $. Celle de la côte a régressé de 2,57 $ à 147,69 $. La découpe du jambon a pris 1,50 $ à 80,64 $. Enfin, celle du flanc a augmenté le plus : soit de 7,52 $ à 164,84 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 489,000 têtes, soit à une augmentation de 9,000 têtes comparativement à la semaine précédente et à une hausse de 7,310 têtes par rapport à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 2,536 millions de têtes, ce qui représente une baisse de 33,000 têtes comparativement à la semaine précédente et une réduction de 87,899 têtes par rapport à l’an passé.

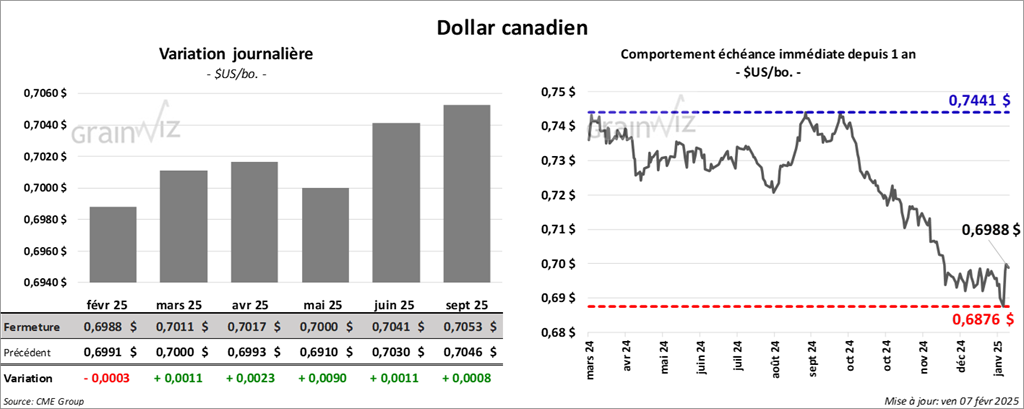

Dollar canadien