Météo Amérique du Sud

- World Weather pense que les pluies affectant la plupart des régions du centre du Brésil devraient diminuer vers le milieu février, ce qui devrait encourager les travaux aux champs. Ces secteurs sont actuellement touchés par des précipitations incessantes.

Quant à l’Argentine, World Weather prévoit à court et à moyen terme des températures excessivement chaudes et un temps toujours aussi sec, surtout pour le nord et le centre du pays. À terme, il est donc possible que les rendements des différentes cultures en soient affectés.

- Globalement, les prévisions météo semblent plus favorables à court terme pour plusieurs régions du Brésil. L’analyse des cartes du Brésil (modèle GFS), fournies par World Ag Weather et dessinées jusqu’au 3e jour, révèle moins de pluies possibles pour les secteurs très humides situés au centre du pays. Par contre, les conditions resteront probablement difficiles pour l’extrême sud du Brésil. En effet, le temps trop sec pourrait perdurer dans le Rio Grande do Sul.

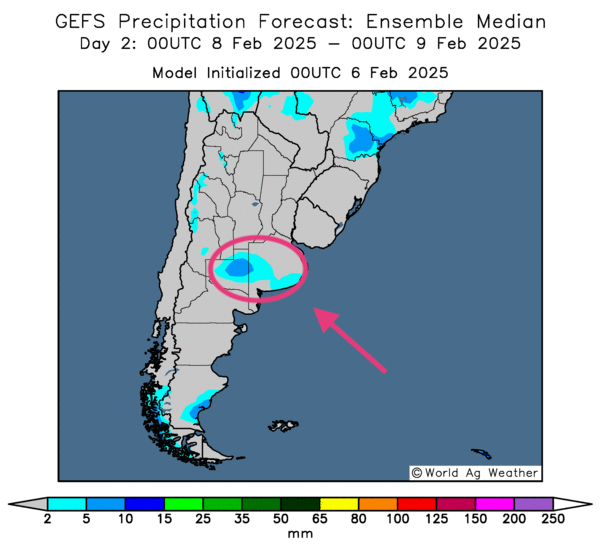

- Essentiellement, les prévisions météo resteront probablement difficiles à court terme pour la plupart des régions de l’Argentine. L’analyse des cartes de l’Argentine (modèle GFS), fournies par World Ag Weather et dessinées jusqu’au 3e jour, indique surtout un temps sec persistant. À noter que certaines parties du centre, entre la province de Buenos Aires et celle de La Pampa, pourraient quand même recevoir des précipitations, mais leurs bienfaits risquent d’être éphémères.

- Comme le montre cette carte de l’Argentine (modèle GFS), fournie par World Ag Weather et dessinée pour le 2e jour, des précipitations sont possibles pour le centre est, entre la province de Buenos Aires et celle de La Pampa.

Maïs

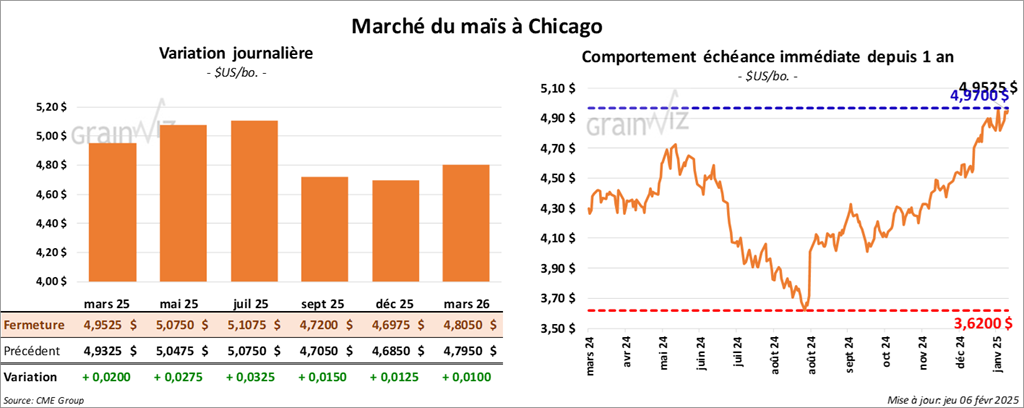

Le contrat de maïs US mars 25 a clôturé à 4,9525 $ (+ 2 cents). Celui mai 25 a fermé à 5,0750 $ (+ 2 ¾ cents). Celui juil. 25 a terminé à 5,1075 $ (+ 3 ¼ cents).

- Durant la semaine du 30 janvier dernier, les ventes nettes à l’exportation de maïs US 2024/25 ont été de 1,477,200 tonnes, ce qui était une hausse de 9 % comparativement à la semaine précédente et une augmentation de 32 % par rapport à l’an dernier. Le Mexique et le Japon ont été les principaux acheteurs.

Pour 2025/26, les ventes nettes à l’exportation ont été de 50,000 tonnes. Le Japon, le Mexique et le Nicaragua ont été les acheteurs.

Les projections des analystes étaient entre 850,000 et 1,6 million de tonnes.

- Les autorités mexicaines ont levé les restrictions sur le maïs OGM après la décision d’un groupe spécial formé en conformité avec l’USMCA. Rappelons que le gouvernement mexicain voulait interdire les importations de maïs OGM pour la consommation humaine, une décision que les autorités US ont blâmée au point où elles ont porté l’affaire aux instances de règlements de litiges à l’USMCA. Le jugement rendu avait donné raison aux Américains.

- Les bonnes ventes à l’exportation annoncées ce matin ont encouragé les acheteurs. Tout au long de la session, il y a donc eu des ajustements techniques, des achats surtout. Mais le rebond du dollar US observé aujourd’hui a tout de même freiné les activités des acheteurs.

Soya

Soya

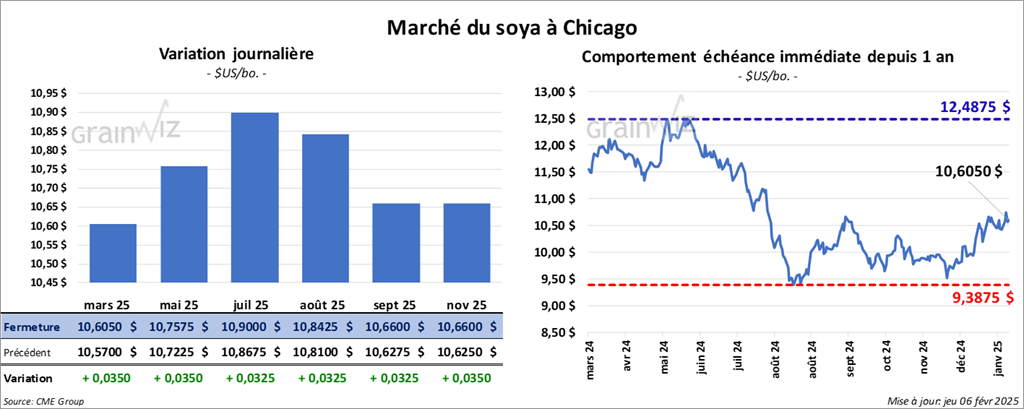

Le contrat de soya US mars 25 a clôturé à 10,6050 $ (+ 3 ½ cents). Celui mai 25 a fermé à 10,7575 $ (+ 3 ½ cents). Celui juil. 25 a terminé à 10,9000 $ (+ 3 ¼ cents). Quant au tourteau de soya US, le contrat mars 25 a fini à 306,40 $/tonne (- 1,90 $/tonne). Celui mai 25 a clôturé à 314,40 $/tonne (- 1,90 $/tonne). Celui juil. 25 a fermé à 321,70 $/tonne (- 2,00 $/tonne). Du côté de l’huile de soya US, le contrat mars 25 a terminé à 45,40 $ (+ 31 points). Celui mai 25 a fini à 45,93 $ (+ 33 points).

- Les ventes nettes à l’exportation de soya US 2024/25 ont été de 387,700 tonnes, soit à une baisse de 12 % comparativement à la semaine précédente et à une réduction de 40 % par rapport à la moyenne des 4 dernières semaines. La Chine et les Pays-Bas ont été les principaux acheteurs.

Les anticipations des analystes étaient entre 300,000 et 1,2 million de tonnes.

- Quant au tourteau de soya US, les ventes nettes à l’exportation ont été de 530,600 tonnes, un sommet de l’année, une hausse de 29 % comparativement à la semaine précédente et une augmentation notable par rapport à la moyenne des 4 dernières semaines. Les Philippines et le Guatemala ont été les principaux acheteurs.

Pour 2025/26, les ventes nettes ont été de 2,000 tonnes. Le Mexique était l’acheteur.

Les prévisions des analystes étaient entre 200,000 et 500,000 tonnes.

- Du côté de l’huile de soya US, les ventes nettes à l’exportation de 2024/25 ont été de 2,200 tonnes, ce qui était une baisse de 82 % comparativement à la semaine précédente et un recul de 92 % par rapport à la moyenne des 4 dernières semaines. La Colombie et le Costa Rica ont été les principaux acheteurs. Les attentes des analystes étaient de plus de 30,000 tonnes.

- En Argentine, le Rosario Grain Exchange mentionne que les pluies qui ont eu lieu lors des derniers jours dans le centre du pays ont certainement été favorables, mais d’autres averses restent nécessaires pour réduire le stress hydrique et thermique subi depuis un certain temps par les différentes cultures.

- La journée dans le soya US et ses dérivés a été celle d’ajustements techniques. Le rapport sur les ventes à l’exportation a suscité des réactions modérées.

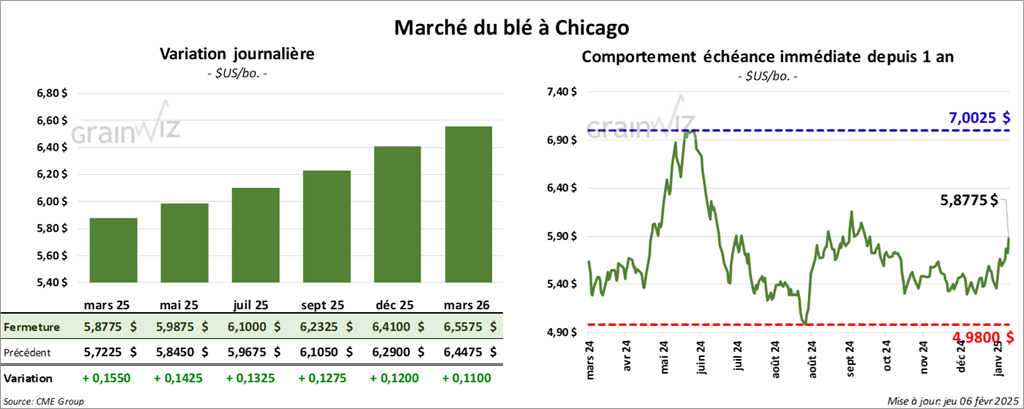

Blé

À Chicago, le contrat de blé mars 25 a clôturé à 5,8775 $ (+ 15 ½ cents). Celui mai 25 a fermé 5,9875 $ (+ 14 ¼ cents). Celui juil. 25 a terminé à 6,1000 $ (+ 13 ¼ cents). À Kansas, le contrat de blé dur rouge d’hiver mars 25 a fini à 5,9175 $ (- 3 cents). Celui mai 25 a clôturé à 6,0725 $ (- 2 ¾ cents). Celui juil. 25 a fermé à 6,1075 $ (- 2 ½ cents). À Minneapolis, le contrat de blé de printemps mars 25 a terminé à 6,2850 $ (+ 10 cents). Celui mai 25 a fini à 6,3800 $ (+ 9 ¾ cents). Celui juil. 25 a clôturé à 6,4875 $ (+ 10 ¼ cents).

- Les ventes nettes à l’exportation de blé US 2024/25 ont été de 438,900 tonnes, soit à une baisse de 4 % comparativement à la semaine précédente et à une augmentation de 41 % par rapport à la moyenne des 4 dernières semaines. Le Mexique et les destinations inconnues ont été les principaux acheteurs.

Pour 2025/26, les ventes nettes à l’exportation ont été de 47,300 tonnes. Le Mexique et les destinations inconnues ont été les plus gros acheteurs.

Les projections des analystes étaient entre 200,000 et 600,000 tonnes.

- World Weather mentionne que des températures froides pourraient affecter le centre des Plaines dans le courant de la semaine prochaine. Toutefois, le froid pourrait ne pas être suffisamment élevé pour causer des dommages aux plants de blé d’hiver de la région.

- Des analystes mentionnent que des problèmes d’importation de potasse en provenance du Canada pourraient survenir si aucune entente entre le Canada et les États-Unis n’est conclue avant le 1er mars prochain, date à laquelle des tarifs douaniers pourraient s’appliquer. Les coûts de production des différentes cultures US risquent d’augmenter après coup.

- Demain, le rapport sur les stocks des principales grandes cultures canadiennes devrait être présenté. Les analystes pensent que Statistique Canada aura estimé les inventaires de tous les types de blé canadien au 31 décembre dernier à 23,01 millions de tonnes, ce qui serait une hausse de 11,3 % par rapport à la même période l’année précédente.

- Les sessions dans le blé US ont été consacrées à des ajustements techniques. Mais ils ne tenaient pas compte de la hausse du dollar US ni de la baisse du pétrole brut (WTI). Les spéculateurs s’intéressaient surtout aux graphiques techniques.

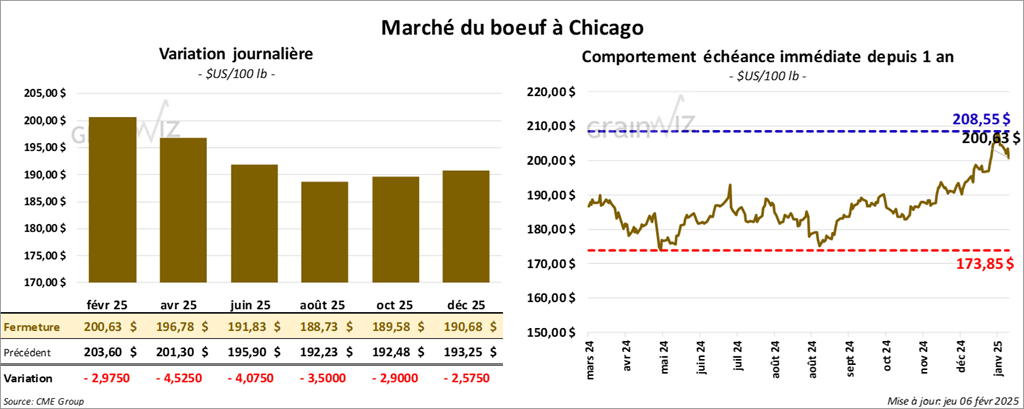

Bœuf

Le contrat de bœuf US févr. 25 a clôturé à 200,63 $ (- 2,98 $). Celui avr. 25 a fermé à 196,78 $ (- 4,53 $). Celui juin 25 a terminé à 191,83 $ (- 4,08 $). Quant au veau US, le contrat mars 25 a fini à 265,30 $ (- 5,42 $). Celui avr. 25 a clôturé à 265,00 $ (- 5,47 $). Celui mai 25 a fermé à 263,70 $ (- 5,10 $).

- Le 4 février dernier, le CME Feeder Cattle Index était en baisse de 42 cents à 279,03 $.

- Aujourd’hui, le Fed Cattle Exchange, une division de Central Stockyards (US), a vendu 711 têtes (504 génisses et 207 bouvillons) des 1,422 têtes offertes à son encan en ligne US. Les prix moyens des ventes étaient de 207,36 $ pour les génisses et de 206,00 $ pour les bouvillons. Les lots en vente concernaient le secteur TX/OK/NM et celui KS. Les prix de réserve variaient entre 206,00 et 208,00 $. Les offres les plus élevées étaient entre 0,00 et 208,50 $.

- Cet après-midi, la valeur du surgelé a été en progression partagée avec un écart Ch/Se qui s’est rétréci à 9,21 $. La découpe « Choice » a reculé de 1,36 $ à 323,98 $. Celle « Select » a augmenté de 44 cents à 314,77 $.

- Les ventes nettes à l’exportation de bœuf US 2025 ont été de 24,900 tonnes. La Corée du Sud et le Japon ont été les principaux acheteurs.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 118,000 têtes, soit à une baisse de 4,000 têtes comparativement à la semaine précédente et à une réduction de 23,922 têtes par rapport à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 476,000 têtes, ce qui correspond à une baisse de 8,000 têtes comparativement à la semaine précédente et à une baisse de 20,639 têtes par rapport à l’an passé.

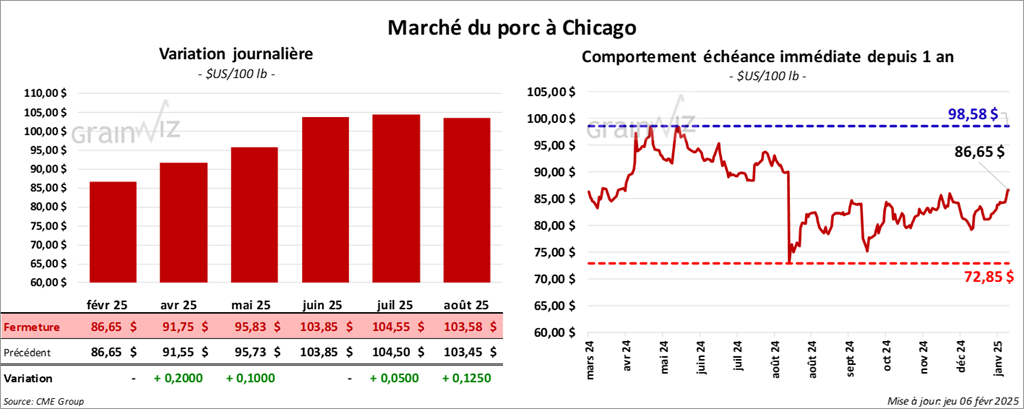

Porc

Porc

Le contrat de porc US févr. 25 a clôturé à 86,65 $ (0,0). Celui avr. 25 a fermé à 91,75 $ (+ 20 cents). Celui mai 25 a terminé à 95,83 $ (+ 10 cents).

- Le 4 février dernier, le CME Lean Hog Index était en hausse de 52 cents à 84,60 $.

- Cet après-midi, le prix moyen au comptant pour la carcasse a reculé de 48 cents à 86,23 $. Quant à celui pour le vivant, il a progressé de 4,62 $ à 62,85 $.

- La valeur moyenne des découpes a augmenté de 1,81 $ à 95,64 $. La découpe de la longe a gagné 3,31 $ à 85,82 $. Celle de la fesse a pris 4,13 $ à 105,17 $. La découpe de l’épaule a régressé de 7 cents à 65,81 $. Celle de la côte a perdu 1,10 $ à 150,26 $. La découpe du jambon s’est accrue de 1,39 $ à 79,14 $. Enfin, celle du flanc a progressé de 2,86 $ à 157,32 $.

- Les ventes nettes à l’exportation de porc US 2025 ont été de 50,700 tonnes. Le Mexique et la Corée du Sud ont été les principaux acheteurs.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 481,000 têtes, soit à une baisse de 2,000 têtes comparativement à la semaine précédente et à une réduction de 10,585 têtes par rapport à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,945 million de têtes, ce qui représente une hausse de 12,000 têtes comparativement à la semaine précédente et une baisse de 14,244 têtes par rapport à l’an passé.

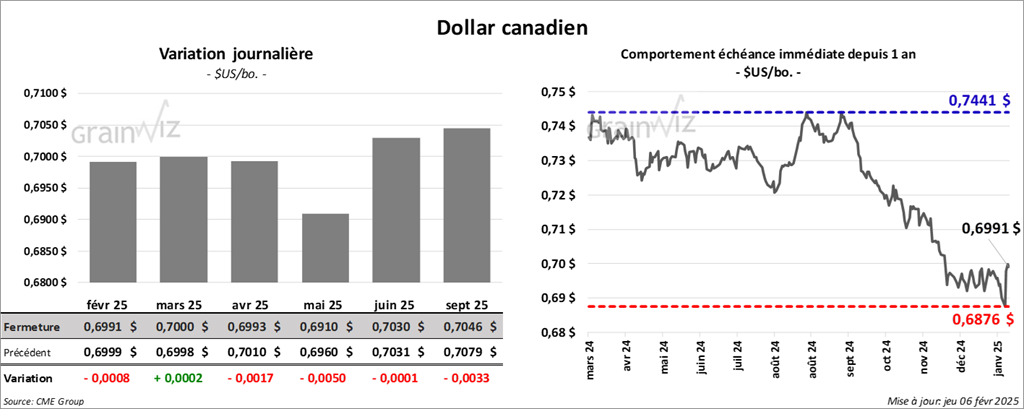

Dollar canadien

Dollar canadien