Météo Amérique du Sud

- À court et à long terme, le NOAA prévoit des températures dans la normale ou au-delà pour la plupart des régions du Brésil. Il pense aussi que dans bien des secteurs, les averses pourraient être plus ou moins abondantes.

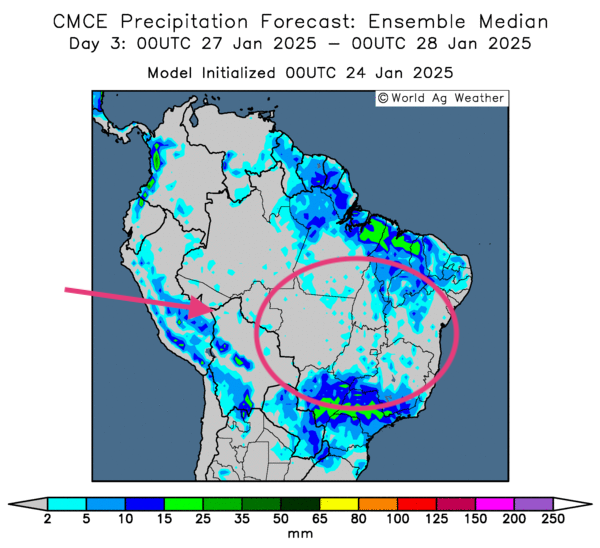

- Globalement, pour le Brésil, les prévisions météo à court terme semblent connaitre une certaine amélioration. L’analyse des cartes du Brésil (modèle GFS), fournies par World Ag Weather et dessinées jusqu’au 3e jour, révèle des possibilités de pluies moins abondantes pour les régions largement humides du centre du Brésil.

Dans le cas des secteurs du Sud-Est brésilien, qui, jusqu’à récemment, avaient été affectés par un temps sec persistant, les conditions deviennent meilleures avec une alternance possible de pluie et d’ensoleillement.

- Cette carte du Brésil (modèle GFS), fournie par World Ag Weather et dessinée pour le 3e jour, montre des probabilités d’ensoleillement bénéfique pour certaines parties du centre du Brésil, notamment pour le Mato Grosso. L’ensoleillement pourrait même toucher plusieurs secteurs des États plus à l’est comme le Goiás et le Minas Gerais, ou plus au nord comme le Tocantins (voir la zone encerclée).

- Essentiellement, pour l’Argentine, les prévisions météo s’améliorent à court terme. L’analyse des cartes de l’Argentine (modèle GFS), fournies par World Ag Weather et dessinée jusqu’au 3e jour, indique des possibilités de pluies bénéfiques pour le nord et le centre. Des averses sont également probables pour les régions plus asséchées de l’Est, comme la province de Buenos Aires.

Maïs

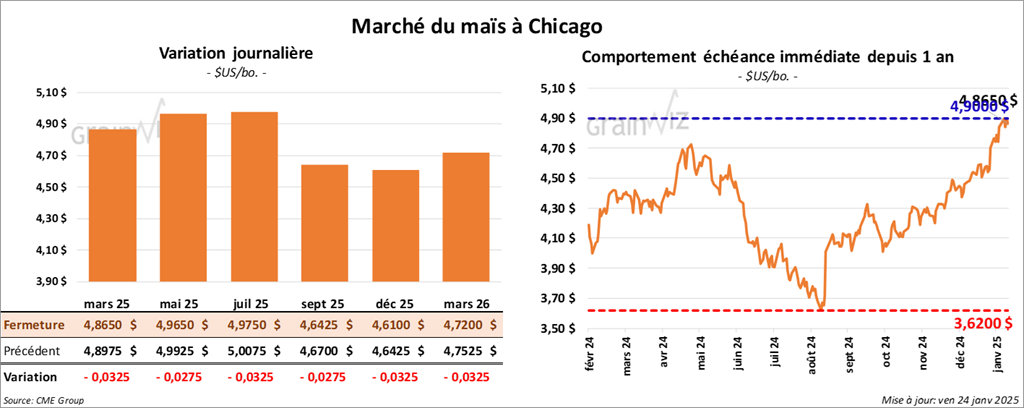

Le contrat de maïs US mars 25 a clôturé à 4,8650 $ (- 3 ¼ cents). Celui mai 25 a fermé à 4,9650 $ (- 2 ¾ cents). Celui juil. 25 a terminé à 4,9750 $ (- 3 ¼ cents).

- Durant la semaine du 16 janvier dernier, les ventes nettes à l’exportation de maïs US 2024/25 ont été de 1,661,000 tonnes, une hausse de 62 % comparativement à la semaine précédente et une augmentation de 68 % par rapport à la moyenne des 4 dernières semaines. La Corée du Sud et Taïwan ont été les principales acheteuses.

Pour 2025/26, les ventes nettes à l’exportation ont été de 9,200 tonnes. Le Mexique, le Japon et la Chine ont été les acheteurs.

Les attentes des analystes étaient entre 700,000 et 1,8 million de tonnes.

- En Argentine, le Buenos Aires Grain Exchange (BAGE) estime que les conditions de culture du maïs ont reculé de 9 points à 30 % dans les catégories bon/excellent. Il soutient que par conséquent, la production a reculé de 1 million à 49 millions de tonnes.

- La journée dans le maïs US était consacrée à des prises de profits et à des fermetures de positions avant le week-end.

- Le facteur météo en amélioration en Amérique du Sud a certainement freiné les ardeurs des acheteurs de contrats de maïs US. Il suggère que les baisses de production sont peut-être arrêtées et qu’à terme, les rendements pourraient être meilleurs que prévu.

- Toutefois, les bons résultats des ventes à l’exportation ont quand même fourni un support au secteur en limitant la baisse des cours. La faiblesse dollar US était un autre facteur positif.

Soya

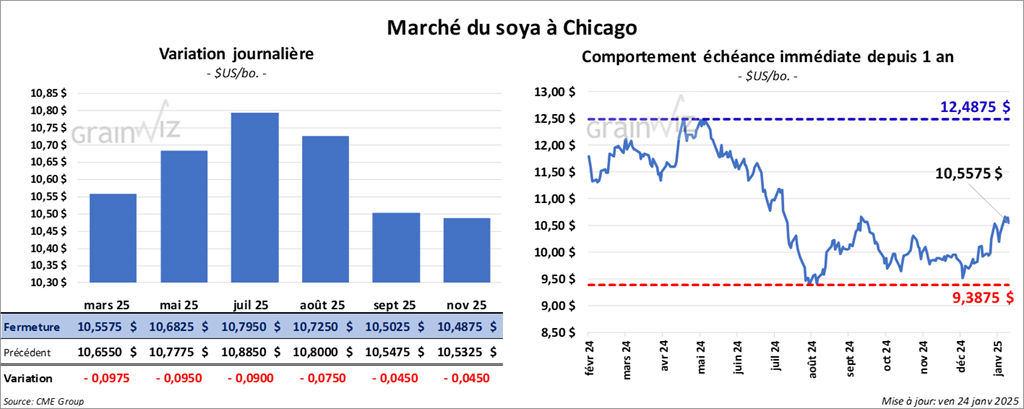

Le contrat de soya US mars 25 a clôturé à 10,5575 $ (- 9 ¾ cents). Celui mai 25 a fermé à 10,6825 $ (- 9 ½ cents). Celui juil. 25 a terminé à 10,7950 $ (- 9 cents). Quant au tourteau de soya US, le contrat mars 25 a fini à 304,90 $/tonne (- 10,40 $/tonne). Celui mai 25 a clôturé à 313,10 $/tonne (- 9,90 $/tonne). Celui juil. 25 a fermé à 320,20 $/tonne (- 9,10 $/tonne). Du côté de l’huile de soya US, le contrat mars 25 a terminé à 45,22 $ (+ 18 points). Celui mai 25 a fini à 45,61 $ (+ 19 points).

- Les ventes nettes à l’exportation de soya US 2024/25 ont été de 1,491,800 tonnes, ce qui était une hausse notable comparativement à la semaine précédente et une augmentation notable par rapport à la moyenne des 4 dernières semaines. La Chine et le Japon ont été les principaux acheteurs.

Pour 2025/26, les ventes nettes à l’exportation ont été de 900 tonnes. Le Japon a été l’acheteur.

Les anticipations des analystes étaient entre 600,000 et 1,9 million de tonnes.

- Dans le cas du tourteau de soya US, les ventes nettes à l’exportation de 2024/25 ont été de 208,700 tonnes, soit à une hausse de 45 % comparativement à la semaine précédente et à une baisse de 5 % par rapport à la moyenne des 4 dernières semaines. Le Mexique et le Venezuela ont été les principaux acheteurs.

Pour 2025/26, les ventes nettes à l’exportation ont été de 1,500 tonnes. Le Mexique et le Canada ont été les acheteurs.

Les projections des analystes étaient entre 100,000 et 450,000 tonnes.

- Du côté de l’huile de soya US, les ventes nettes à l’exportation de 2024/25 ont été de 2,900 tonnes, une baisse de 95 % comparativement à la semaine précédente et une réduction de 93 % par rapport à la moyenne des 4 dernières semaines. La Colombie et la Corée du Sud ont été les principales acheteuses.

Les prévisions des analystes étaient entre 10,000 et 60,000 tonnes.

- Le BAGE mentionne que les conditions de culture du soya argentin sont actuellement en baisse de 32 à 21 % dans les catégories bon/excellent. Il estime même la production en recul de 1 million à 49,6 millions de tonnes.

- Dès lundi prochain, la taxe à l’exportation du soya argentin sera en baisse de 33 à 26 %. Le gouvernement argentin fait des efforts constants pour améliorer l’économie argentine, mais les récentes conditions météo, un mélange de temps sec et de températures excessivement chaudes, l’ont contraint à agir davantage pour aider les agriculteurs. Actuellement, l’inflation de l’Argentine dépasse les 100 %.

- Des ajustements de positions ont eu lieu aujourd’hui dans le secteur du soya US et de ses dérivés.

- Le facteur de la météo sud-américaine qui s’améliore était considéré par les vendeurs de contrats. Il suggère que les rendements pourraient être meilleurs que prévu.

- La fin de la semaine, avec le début du week-end, a également encouragé des spéculateurs à vendre ou acheter pour fermer leurs positions.

- Le début du congé lunaire en Chine fait croire que la demande chinoise pour le soya US et ses dérivés sera moins forte tout au long de la semaine prochaine. Cette situation a attiré les vendeurs de contrats.

- En contrepartie, les bonnes ventes à l’exportation constatées dans le soya US et le tourteau de soya US ont certainement fourni un support aux contrats. Elles laissent penser que la demande pour le soya US et ses dérivés reste constante.

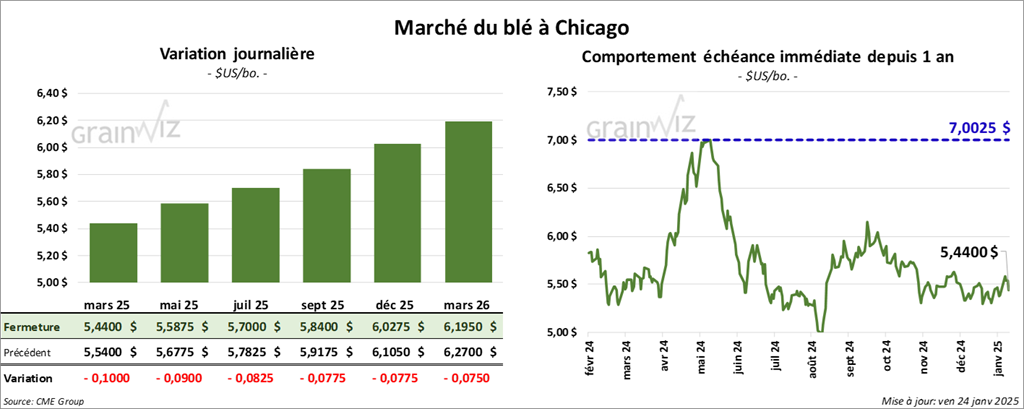

Blé

À Chicago, le contrat de blé mars 25 a clôturé à 5,4400 $ (- 10 cents). Celui mai 25 a fermé à 5,5875 $ (- 9 cents). Celui juil. 25 a terminé à 5,7000 $ (- 8 ¼ cents). À Kansas, le contrat de blé dur rouge d’hiver mars 25 a fini à 5,7075 $ (- 4 cents). Celui mai 25 a clôturé à 5,8075 $ (- 4 ¼ cents). Celui juil. 25 a fermé à 5,8975 $ (- 4 ¼ cents). À Minneapolis, le contrat de blé de printemps mars 25 a terminé à 5,9525 $ (- 9 ¼ cents). Celui mai 25 a fini à 6,0575 $ (- 9 ¼ cents). Celui juil. 25 a clôturé à 6,1625 $ (- 8 ½ cents).

- Les ventes nettes à l’exportation de blé US 2024/25 ont été de 164,800 tonnes, ce qui était une baisse de 68 % comparativement à la semaine précédente et une réduction de 52 % par rapport à la moyenne des 4 dernières semaines. Le Mexique et le Japon ont été les principaux acheteurs.

Pour 2025/26, les ventes nettes à l’exportation ont été de 50,500 tonnes. Les Philippines et le Japon ont été les principaux acheteurs.

Les attentes des analystes étaient entre 200,000 et 600,000 tonnes.

- Pour les prochains jours, le NOAA anticipe un temps plus sec pour la plupart des régions des Plaines US. Et à moyen terme, il croit que, pour le secteur, les températures pourraient être plus chaudes que la normale, surtout dans le nord et le centre.

- Un correspondant de l’USDA en Chine estime la production de blé chinois à la hausse de 3,5 millions à 140,1 millions de tonnes. Les rendements seraient meilleurs que prévu. La situation aurait même poussé les Chinois à revendre des commandes récentes de blé australien.

- La session dans le blé US a été celle de ventes techniques.

- Les données sur les ventes à l’exportation de blé US étaient décevantes.

- L’idée que les Chinois ont une très bonne production de blé, au point de refuser ou de reconsidérer des commandes passées à l’étranger, a attiré les vendeurs de contrats de blé US.

Bœuf

Bœuf

Le contrat de bœuf US févr. 25 a clôturé à 204,78 $ (+ 3,68 $). Celui avr. 25 a fermé à 203,03 $ (+ 2,30 $). Celui juin 25 a terminé à 197,38 $ (+ 1,68 $). Quant au veau US, le contrat janv. 25 a fini à 278,70 $ (+ 1,63 $). Celui mars 25 a clôturé à 276,57 $ (+ 2,50 $). Celui avr. 25 a fermé à 275,45 $ (+ 3,00 $).

- Le 22 janvier dernier, le CME Feeder Cattle Index a reculé de 63 cents à 277,55 $.

- Cet après-midi, la valeur du surgelé a baissé avec un écart Ch/Se qui s’est rétréci à 11,63 $. La découpe «Choice» a perdu 3,04 $ à 327,92 $. Celle «Select» a diminué de 92 cents à 316,29 $.

- Les ventes nettes à l’exportation de bœuf US 2025 ont été de 15,100 tonnes. La Chine et le Japon ont été les principaux acheteurs.

- Le rapport Cattle on Feed de janvier a été publié cet après-midi. L’USDA soutient qu’au 1e janvier dernier, les inventaires des parcs d’engraissement concernaient 11,823 millions de têtes, soit une baisse de 0,9 % par rapport à la même période l’an passé.

L’organisme mentionne aussi que les placements ont totalisé 1,642 têtes au cours du mois dernier, ce qui était une réduction annuelle de 3,3 %.

Enfin l’USDA estime qu’au cours de décembre 2024, la commercialisation s’est élevée à 1,742 têtes, une augmentation annuelle de 1,0 %.

- Au même moment paraissait le rapport mensuel Cold Storage. Dans le cas des surgelés de bœuf US, l’USDA les a établis, au 31 décembre dernier, à un total de 457,274 millions de lb, une augmentation de 3,8 % comparativement à novembre, mais une baisse annuelle de 4,8 %.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 111,000 têtes, soit à une baisse de 3,000 têtes comparativement à la semaine précédente et à une réduction de 10,492 têtes par rapport à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 597,000 têtes, ce qui correspond à une régression de 5,000 têtes comparativement à la semaine précédente et à une baisse de 12,150 têtes par rapport à l’an passé.

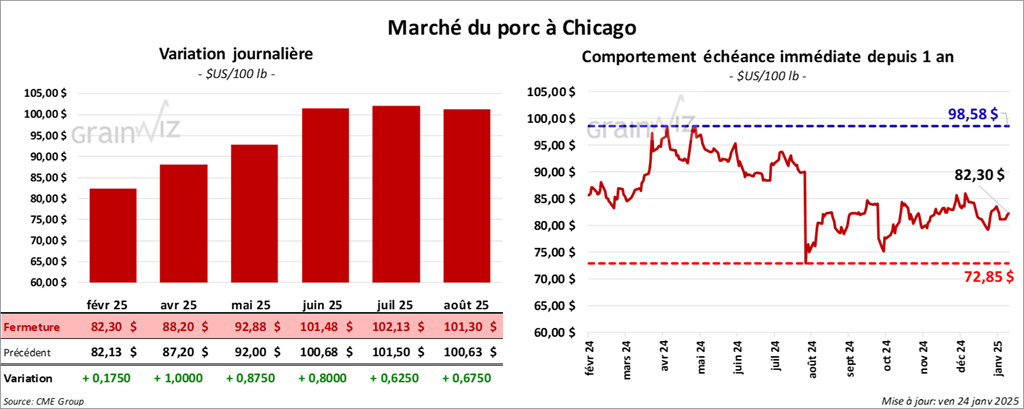

Porc

Porc

Le contrat de porc US févr. 25 a clôturé à 82,30 $ (+ 18 cents). Celui avr. 25 a fermé à 88,20 $ (+ 1,00 $). Celui mai 25 a terminé à 92,88 $ (+ 88 cents).

- Le 22 janvier dernier, le CME Lean Hog Index était en hausse de 21 cents à 81,93 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a régressé de 1,87 $ à 80,38 $. Quant à celui pour le vivant, il s’affichait à 63,91 $.

- La valeur moyenne des découpes a perdu 8 cents à 91,69 $. La découpe de la longe a reculé de 1,15 $ à 82,40 $. Celle de la fesse a baissé de 3,65 $ à 102,01 $. La découpe de l’épaule a chuté de 42 cents à 63,93 $. Celle de la côte a régressé de 1,20 $ à 149,18 $. La découpe du jambon a augmenté de 1,11 $ à 79,82 $. Enfin, celle du flanc a pris 3,11 $ à 141,71 $.

- Les ventes nettes à l’exportation de porc US 2025 ont été de 37,700 tonnes. Le Japon et le Mexique ont été les principaux acheteurs.

- Concernant le rapport Cold Storage, l’USDA a estimé les inventaires de surgelé de porc US au 31 décembre dernier à 400,398 millions de lb, soit à une augmentation de 2,4 % par rapport à novembre et à une baisse annuelle de 6,3 %.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 485,000 têtes, ce qui est le même résultat que celui de la semaine précédente et une hausse de 8,822 têtes par rapport à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 2,477 millions de têtes, ce qui représente une baisse de 150,000 têtes comparativement à la semaine précédente et une réduction de 211,319 têtes par rapport à l’an passé.

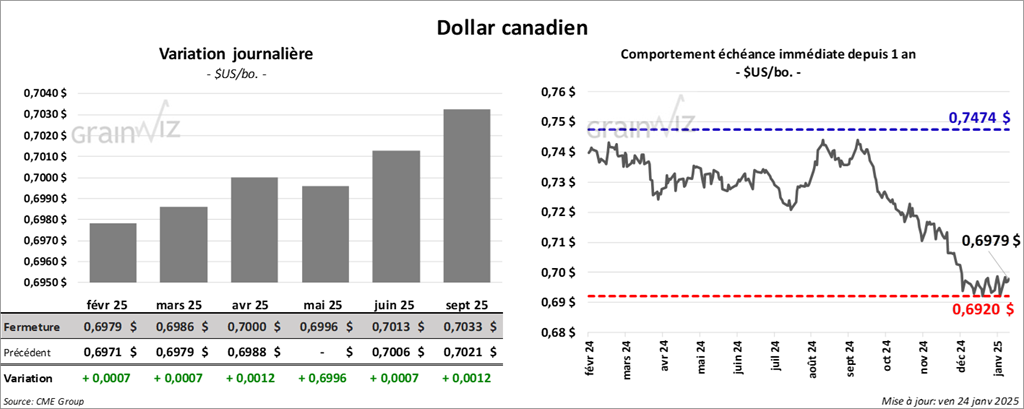

Dollar canadien