Météo Amérique du Sud

- World Weather mentionne qu’ à partir du milieu de la semaine prochaine et au début du mois de février, les précipitations pourraient s’accentuer dans le centre et le centre-sud du Brésil. Ces averses risquent de freiner la récolte de soya et les semis de maïs safrinha.

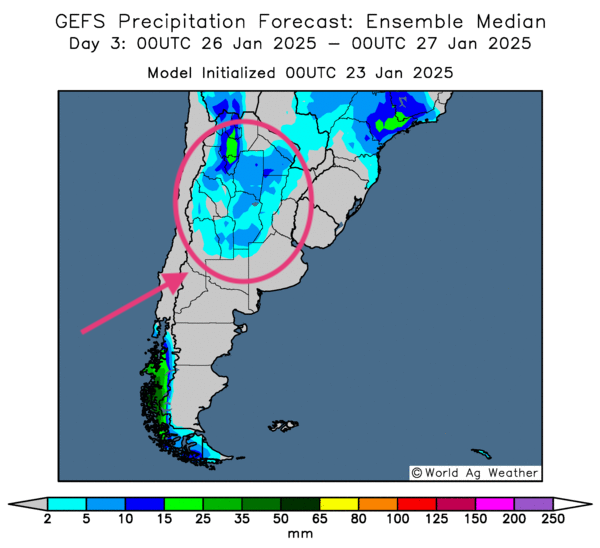

Dans le cas de l’Argentine, les précipitations, qui sont attendues dans bien des secteurs lors des prochains jours, seraient les bienvenues, mais insuffisantes pour contrer les effets du temps sec et des températures élevées qui perdure depuis les dernières semaines. En fait, World Weather pense que les pluies à venir prochainement ne devraient qu’apporter qu’un soulagement temporaire aux différentes cultures.

- De son côté, le NOAA prévoyait pour la journée un temps plutôt sec à l’ensemble de l’Argentine. Par contre, il anticipe des averses à plusieurs endroits au cours des prochains jours.

- Globalement, les prévisions météo du Brésil ne s’améliorent pas à court terme. L’analyse des cartes du Brésil (modèle GFS), fournies par World Ag Weather et dessinées jusqu’au 3e jour, indique notamment des précipitations plus ou moins abondantes pour le centre du pays. Elles pourraient donc être excessives à plusieurs endroits. Le Sud-Est est l’exception avec une alternance de pluie et d’ensoleillement, qui pourrait survenir dans certains secteurs.

- Essentiellement, les prévisions météo de l’Argentine semblent s’améliorer à court terme. L’analyse des cartes de l’Argentine (modèle GFS), fournies par World Ag Weather et dessinées jusqu’au 3e jour, révèle des probabilités de pluie bénéfiques pour le nord et le centre du territoire. Il reste toutefois que si ces précipitations venaient à avoir lieu, elles risquent de ne pas suffire à éradiquer convenablement les effets de la chaleur élevée et du temps sec des dernières semaines. Il faudra plus pour recharger convenablement l’humidité des sols largement déficitaire par endroit.

- Cette carte de l’Argentine (modèle GFS), fournie par World Ag Weather et dessinée pour le 3e jour, indique des probabilités de pluies plus ou moins légères pour le nord et le centre du pays (voir la zone encerclée). À noter que le sud et l’est de l’Argentine pourraient être exempts d’averses pourtant nécessaires. Des provinces comme celles d’Entre Rios, de Buenos Aires et de La Pampa y seront particulièrement affectées.

Maïs

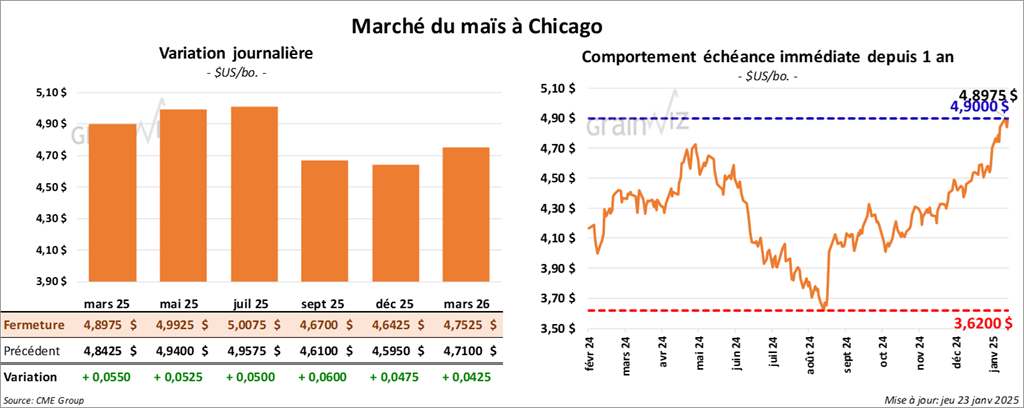

Le contrat de maïs US mars 25 a clôturé à 4,8975 $ (+ 5 ½ cents). Celui mai 25 a fermé à 4,9925 $ (+ 5 ¼ cents). Celui juil. 25 a terminé à 5,0075 $ (+ 5 cents).

- Bloomberg rapporte qu’Archer-Daniels-Midland (ADM) a interrompu ses chargements de grain en Louisiane en raison d’une tempête de neige historique, une force majeure qui a frappé le golfe du Mexique à la hauteur de la Louisiane. Les navires auraient notamment du mal à circuler sous cette météo.

- Le Canada et le Mexique ont mis en place des mesures pour contrer les flux migratoires à leurs frontières respectives. De plus, le Mexique a intensifié ses saisies de drogue. Le Canada, pour sa part, a acheté des drones US afin de surveiller ses frontières sud. Des hélicoptères ont également été déployés dans la région. Quant à la Chine, le gouvernement semble vouloir mettre un frein aux exportations de fentanyl en coopérant avec le gouvernement US. Toutes ses mesures visent à éviter les tarifs douaniers que l’administration Trump souhaite mettre en place pour ces trois pays.

- Durant la semaine du 17 janvier dernier, la production moyenne d’éthanol US a été de 1,099 million de barils par jour, une augmentation de 0,4 % comparativement à la semaine précédente et une hausse de 34,4 % par rapport à l’an passé.

Quant aux inventaires d’éthanol US, ils ont été établis à 25,874 millions de barils, ce qui était une augmentation de 3,5 % comparativement à la semaine précédente et une hausse de 0,2 % par rapport à l’an dernier.

- L’administration Trump est connue pour vouloir mettre un frein à la promotion et à la production de biocarburants US, surtout à celles de l’éthanol. Elle préfère miser sur la production des matières fossiles traditionnelles. Mais la secrétaire à l’Agriculture nouvellement nommée, Brooke Rollins, affirme plutôt que son gouvernement va davantage privilégier la production de tous les types d’énergie, incluant l’éthanol.

- Pour demain, les analystes prévoient des ventes à l’exportation de maïs US entre 700,000 et 1,8 million de tonnes.

- Les conditions météo exécrables en Amérique du Sud ont fourni un support aux cours du maïs US observés aujourd’hui. L’interruption des chargements de grain dans le sud de la Louisiane était également prise en compte par les acheteurs. Enfin, la session a été animée par des ajustements techniques notamment engagés par la baisse du dollar US.

Soya

Le contrat de soya US mars 25 a clôturé à 10,6550 $ (+ 9 ½ cents). Celui mai 25 a fermé à 10,7775 $ (+ 9 ½ cents). Celui juil. 25 a terminé à 10,8850 $ (+ 9 ¾ cents). Quant au tourteau de soya US, le contrat mars 25 a fini à 315,30 $/tonne (- 50 cents/tonne). Celui mai 25 a clôturé à 323,00 $/tonne (- 40 cents/tonne). Celui juil. 25 a fermé à 329,30 $/tonne (- 30 cents/tonne). Du côté de l’huile de soya US, le contrat mars 25 a terminé à 45,04 $ (+ 62 points). Celui mai 25 a fini à 45,42 $ (+ 61 points).

- Au Brésil, la Conab prévoit des récoltes de grain brésilien 2025 à 322 millions de tonnes, ce qui serait une augmentation de 8,2 % par rapport à 2024, mais aussi une baisse de 7,2 % par rapport à 2023.

- En Chine, le congé lunaire se tiendra la semaine prochaine, de sorte que la demande pour le soya pourrait être plus limitée.

- Hier, les douanes chinoises avaient annoncé le refus de 5 cargaisons de soya brésilien en raison de problèmes phytosanitaires, une situation que les Brésiliens n’ont pas niée. Ce facteur aurait, semble-t-il, selon certains analystes, contribué à la chute des prix observée hier dans le soya.

- Pour demain, les analystes anticipent des ventes à l’exportation de soya US entre 600,000 et 1,9 million de tonnes. Ils voient celle de tourteau de soya US entre 100,000 et 450,000 tonnes. Dans le cas de l’huile de soya US, leurs attentes sont entre 10,000 et 60,000 tonnes.

- Comme avec le maïs US, les conditions météo difficiles au Brésil et en Argentine ont créé un support aux cours du soya US et de ses dérivés.

Apparemment, dans la journée, les spéculateurs ont aussi tenu compte de l’idée que le président Trump souhaite davantage négocier avant la mise en place des tarifs douaniers. Il s’agit d’une possibilité séduisante qui encourage la hausse des prix du grain US et des viandes US.

Blé

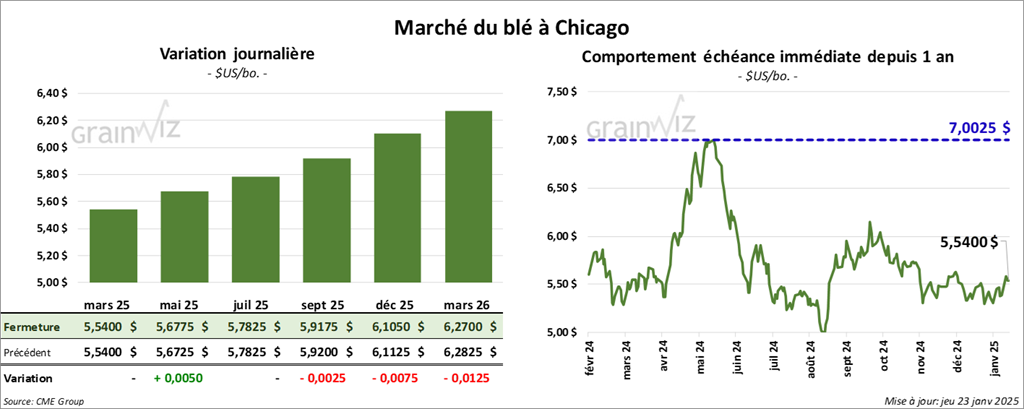

À Chicago, le contrat de blé mars 25 a clôturé à 5,5400 $ (0,0). Celui mai 25 a fermé à 5,6775 $ (+ ½ cent). Celui juil. 25 a terminé à 5,7825 $ (0,0). À Kansas, le contrat de blé dur rouge d’hiver mars 25 a fini à 5,7475 $ (- ¾ cent). Celui mai 25 a clôturé à 5,8500 $ (- ½ cent). Celui juil. 25 a fermé à 5,9400 $ (- ½ cent). À Minneapolis, le contrat de blé de printemps mars 25 a terminé à 6,0450 $ (- 2 cents). Celui mai 25 a fini à 6,1500 $ (- 1 ¾ cent). Celui juil. 25 a clôturé à 6,2475 $ (- 2 ½ cents).

- Vers le début de février, World Weather prévoit une baisse des températures pour les régions productrices de blé d’hiver US, c’est-à-dire celles qui se trouvent dans les Plaines US et le reste du Midwest. Ce froid pourrait provoquer des dommages aux cultures moins bien protégées par un couvert de neige insuffisant.

Pour sa part, le NOAA anticipe pour le sud des Plaines US, des températures supérieures à la normale sur la période à très court terme avant de retourner à la normale à partir du week-end.

- Un correspondant de l’USDA en Australie a laissé inchangée sa projection de la production de blé australien à 32 millions de tonnes. Mais, du même coup, il a augmenté son estimation des stocks de blé australien à 3,112 millions de tonnes. Normalement, les Australiens produisent entre 30 et 35 millions de tonnes de blé chaque année.

- En France, les syndicats des débardeurs ont déclenché des grèves, paralysant ainsi les activités portuaires.

- LSEG croit que le mois prochain, les températures pourraient être supérieures à la normale dans plusieurs régions des Plaines US.

- Dans son appel d’offres hebdomadaire, le Japon a acheté 126,893 tonnes de blé panifiable. Les vendeurs habituels étaient le Canada, l’Australie et les États-Unis.

- Pour demain, les analystes s’attendent à des ventes à l’exportation de blé entre 200,000 et 600,000 tonnes.

- Si la journée dans blé US a été stable, elle a surtout été marquée par des prises de profits et un besoin de consolidation. Le tout était sans doute encouragé par la bonne performance du maïs US et du soya US.

Bœuf

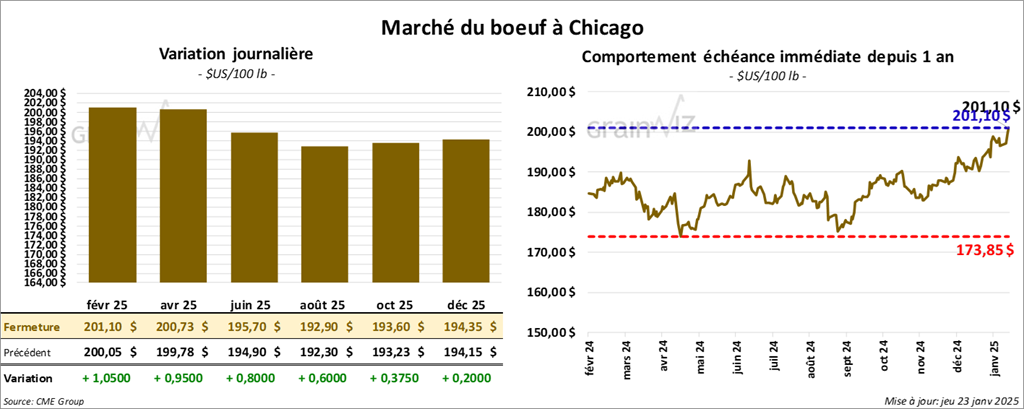

Bœuf

Le contrat de bœuf US févr. 25 a clôturé à 201,10 $ (+ 1,05 $). Celui avr. 25 a fermé à 200,73 $ (+ 95 cents). Celui juin 25 a terminé à 195,70 $ (+ 80 cents). Quant au veau US, le contrat janv. 25 a fini à 277,07 $ (+ 3 cents). Celui mars 25 a clôturé à 274,07 $ (+ 1,00 $). Celui avr. 25 a fermé à 272,45 $ (+ 1,15 $).

- Le 21 janvier dernier, le CME Feeder Cattle Index était en hausse de 1,12 $ à 278,18 $.

- Cet après-midi, la valeur du surgelé a reculé avec un écart Ch/Se qui s’est rétréci à 13,75 $. La découpe «Choice» a perdu 1,06 $ à 330,96 $. Celle «Select» a baissé de 78 cents à 317,21 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 123,000 têtes, soit à une augmentation de 1,000 têtes comparativement à la semaine précédente et à une baisse de 3,091 têtes par rapport à l’an dernier.

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 486,000 têtes, ce qui correspond à une baisse de 2,000 têtes comparativement à la semaine précédente et à une réduction de 1,658 têtes par rapport à l’an passé.

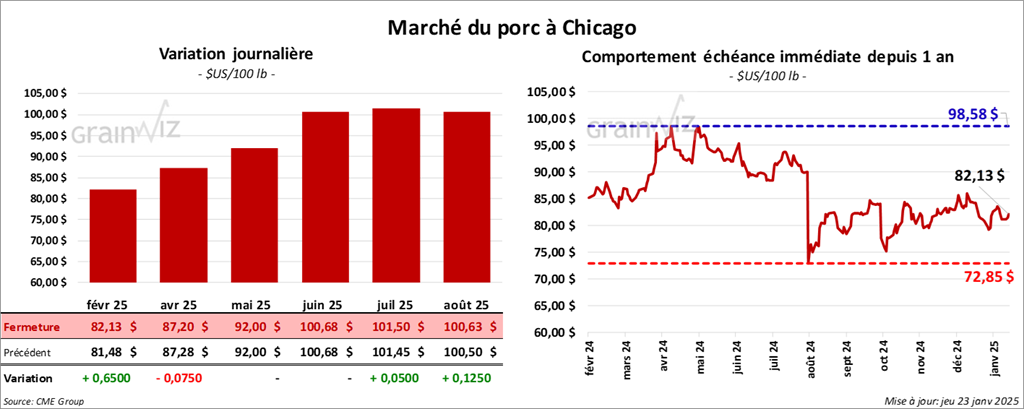

Porc

Le contrat de porc US févr. 25 a clôturé à 82,13 $ (+ 65 cents). Celui avr. 25 a fermé à 87,20 $ (- 8 cents). Celui mai 25 a terminé à 92,00 $ (0,0).

- Le 21 janvier dernier, le CME Lean Hog Index était en hausse de 26 cents à 81,72 $.

- Cet après-midi, le prix moyen de la carcasse a augmenté de 99 cents à 82,25 $.

- La valeur moyenne des découpes a pris 1,60 $ à 91,77 $. La découpe de la longe a gagné 2,89 $ à 83,55 $. Celle de la fesse s’est accrue de 2,77 $ à 105,66 $. La découpe de l’épaule a été la seule en baisse : elle a perdu 45 cents à 64,35 $. Celle de la côte a progressé de 2,46 $ à 150,38 $. La découpe du jambon a augmenté de 1,48 $ à 78,71 $. Enfin, celle du flanc a pris 1,49 $ à 138,60 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 472,000 têtes, soit à une baisse de 10,000 têtes comparativement à la semaine précédente et à une réduction de 6,196 têtes par rapport à l’an dernier.

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,820 million de têtes, ce qui représente une baisse de 109,000 têtes comparativement à la semaine précédente et une réduction de 109,778 têtes par rapport à l’an passé.