Météo Amérique du Sud

- Pour le début du mois de février prochain et même avant, World Weather anticipe de nombreuses précipitations pour le centre-ouest et le centre-sud du Brésil. Ces averses risquent d’être excessives, limitant les progrès de la récolte de soya et les semis de maïs safrinha.

Dans le cas de l’Argentine, World Weather s’attend, pour les prochains jours, à des averses légères et erratiques, surtout dans le centre-est et le centre-sud du pays.

- De son côté, le NOAA anticipe des pluies excessives et une chaleur élevée à court terme pour plusieurs régions clés du Brésil. La situation pourrait même se prolonger lors des prochaines semaines. Dans le cas de l’Argentine, le NOAA ne prévoit pas de changement notable avant le début de février. Il avance donc que pour les prochains jours, le temps pourrait être chaud et sec dans plusieurs secteurs.

- Globalement, les conditions météo du Brésil sont plus difficiles à court terme. L’analyse des cartes du Brésil (modèle GFS), fournies par World Ag Weather et dessinées jusqu’au 3e jour, révèle des précipitations possibles dans plusieurs régions clés. Si celles-ci devaient être bénéfiques pour le Sud-Est, elles risquent d’être excessives dans d’autres secteurs, spécialement dans le centre du Brésil.

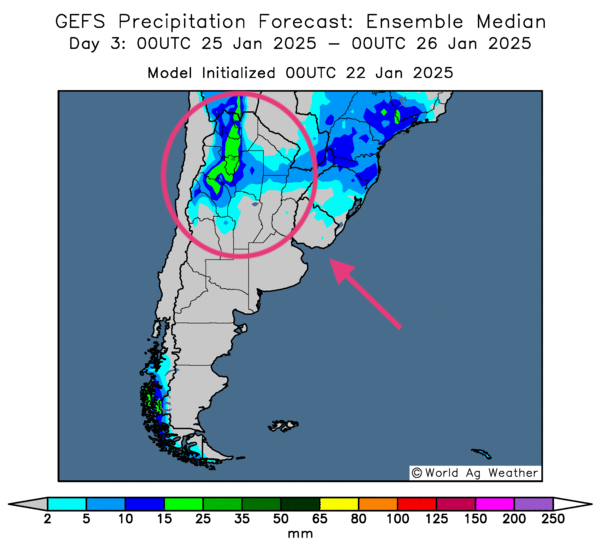

- Essentiellement, les conditions météo à court terme semblent connaitre une certaine amélioration en Argentine. L’analyse des cartes de l’Argentine (modèle GFS), fournies par World Ag Weather et dessinées jusqu’au 3e jour, montre notamment des probabilités de pluie pour les régions asséchées du Nord, du Centre et du Sud.

- Cette carte de l’Argentine (modèle GFS), fournie par World Ag Weather et dessinée pour le 3e jour, indique des possibilités de précipitations pour le Nord et le Nord-Ouest (voir la zone encerclée).

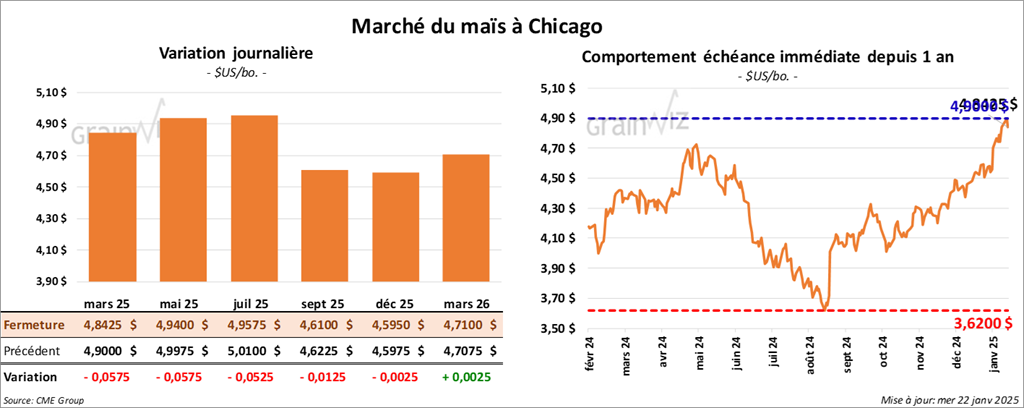

Maïs

Le contrat de maïs US mars 25 a clôturé à 4,8425 $ (- 5 ¾ cents). Celui mai 25 a fermé à 4,9400 $ (- 5 ¾ cents). Celui juil. 25 a terminé à 4,9575 $ (- 5 ¼ cents).

- S&P Global Commodity Insight (anciennement Informa) pense que les superficies ensemencées de maïs US pourraient atteindre 93,5 millions d’acres en 2025, ce qui serait une augmentation de 700,000 acres comparativement à sa projection de décembre dernier.

- Au Brésil, l’Anec estime que les Brésiliens pourraient exporter 3,53 millions de tonnes de maïs au cours de ce mois-ci, ce qui serait une augmentation comparativement aux 2,98 millions de tonnes anticipées précédemment.

- Ce matin, l’USDA a annoncé des ventes privées à l’exportation de 136,000 tonnes de maïs US. Les destinations étaient inconnues et les livraisons prévues pour 2024/25.

- La journée dans le maïs US a été marquée par des prises de profits. La correction dans le soya US a également encouragé les vendeurs. Mais le facteur météo plus difficile au Brésil a quand même fourni un certain support au secteur.

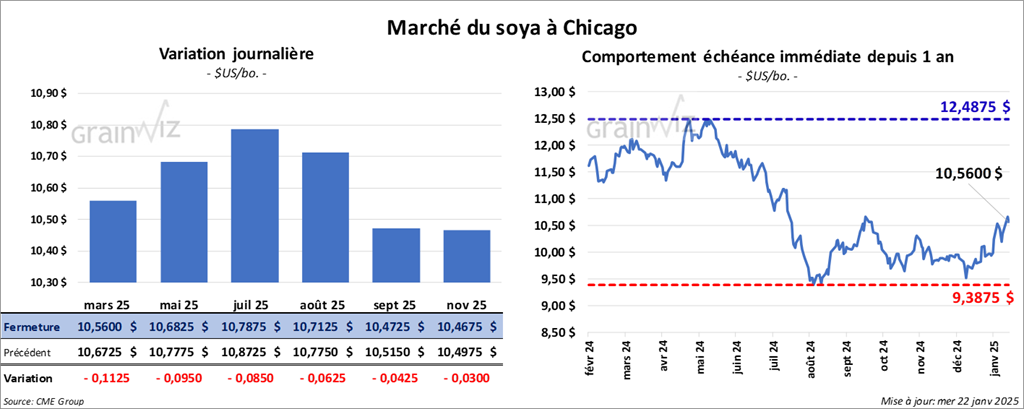

Soya

Le contrat de soya US mars 25 a clôturé à 10,5600 $ (- 11 ¼ cents). Celui mai 25 a fermé à 10,6825 $ (- 9 ½ cents). Celui juil. 25 a terminé à 10,7875 $ (- 8 ½ cents). Quant au tourteau de soya US, le contrat mars 25 a fini à 315,80 $/tonne (+ 4,80 $/tonne). Celui mai 25 a clôturé à 323,40 $/tonne (+ 4,80 $/tonne). Celui juil. 25 a fermé à 329,60 $/tonne (+ 4,60 $/tonne). Du côté de l’huile de soya US, le contrat mars 25 a terminé à 44,42 $ (- 135 points). Celui mai 25 a fini à 44,81 $ (- 135 points).

- L’administration Trump est présentement en réflexion sur la possibilité d’imposer une taxe punitive à la Chine qui s’élèverait à 10 % sur les importations de différents produits. Elle croit que les Chinois sont exportateurs de fentanyl. La drogue, semble-t-il rentrerait par les frontières canadiennes ou mexicaines. Les Chinois, quant à eux, se disent toujours prêts à la discussion pour gérer des relations mutuelles bénéfiques. Cette nouvelle montre que les Américains sont en train d’analyser leurs relations avec le Canada, le Mexique, la Chine et même avec l’UE. D’ailleurs, Donald Trump pourrait lancer la renégociation de l’accord USMCA.

- Les autorités chinoises ont ordonné l’arrêt des importations de soya brésilien après que des problèmes phytosanitaires aient été signalés. 5 firmes brésiliennes seraient en cause.

- S&P Global Commodity Insight prévoit des semis de soya US 2025 sur 83,3 millions d’acres, une baisse de 700,000 acres comparativement à sa projection du mois dernier.

- L’Anec prévoit, pour ce mois-ci, des exportations de soya brésilien à 2,22 millions de tonnes, ce qui est légèrement supérieur à sa dernière projection. 70 % des exportations de soya brésilien sont destinés à la Chine.

- La session dans le secteur du soya US et de ses dérivés a été celle de prises de profits et de corrections techniques. Comme pour le maïs US, les conditions météo plus difficiles au Brésil ont sans doute fourni un certain support.

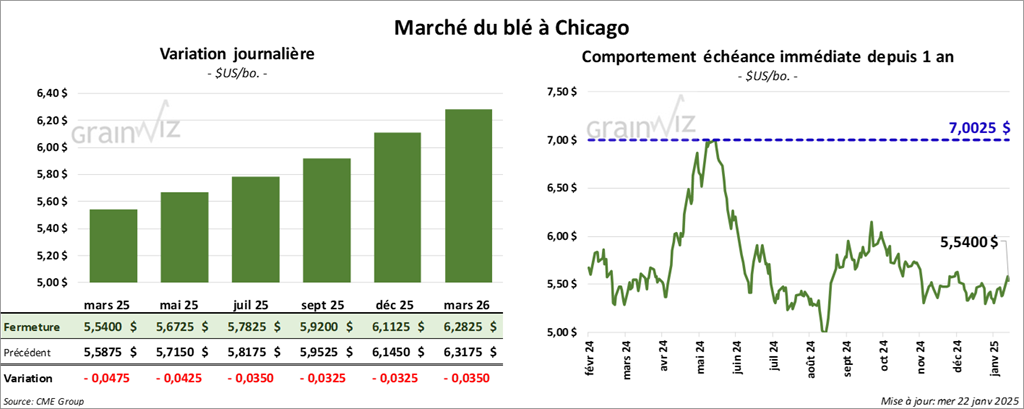

Blé

À Chicago, le contrat de blé mars 25 a clôturé à 5,5400 $ (- 4 ¾ cents). Celui mai 25 a fermé à 5,6725 $ (- 4 ¼ cents). Celui juil. 25 a terminé à 5,7825 $ (- 3 ½ cents). À Kansas, le contrat de blé dur rouge d’hiver mars 25 a fini à 5,7550 $ (+ 27 cents). Celui mai 25 a clôturé à 5,8550 $ (+ 27 cents). Celui juil. 25 a fermé à 5,9450 $ (+ 27 ¼ cents). À Minneapolis, le contrat de blé de printemps mars 25 a terminé à 6,0650 $ (+ 2 cents). Celui mai 25 a fini à 6,1675 $ (+ 1 ¾ cent). Celui juil. 25 a clôturé à 6,2725 $ (+ 1 ½ cent).

- World Weather mentionne que dernièrement, peu de dommages causés par le froid ont eu lieu dans les cultures de blé d’hiver du Midwest ou même plus au sud. Mais du coup, l’organisme mentionnait ce matin que les cultures de blé d’hiver US de ces régions devaient quand même faire preuve de résilience aujourd’hui avec le froid qui pouvait s’installer dans la journée. Un danger pourrait survenir si le couvert de neige est insuffisant.

- SovEcon estime que les Russes ont exporté 390,000 tonnes de blé le mois dernier. Ce chiffre démontre que les exportations de blé russe sont toujours en baisse. Seulement pour le mois actuel, l’organisme croit que la Russie aura exporté 2 millions de tonnes. SovEcon pense aussi que cette année, les Russes produiront 78,7 millions de tonnes de blé. Normalement, la Russie fournit annuellement entre 80 et 90 millions de tonnes de blé.

- Aujourd’hui, la faiblesse dans le maïs US et le soya US a poussé des corrections dans le secteur du blé US. Cependant, les conditions météo plus froides dans le Midwest et même plus au sud ont donné un certain support au marché.

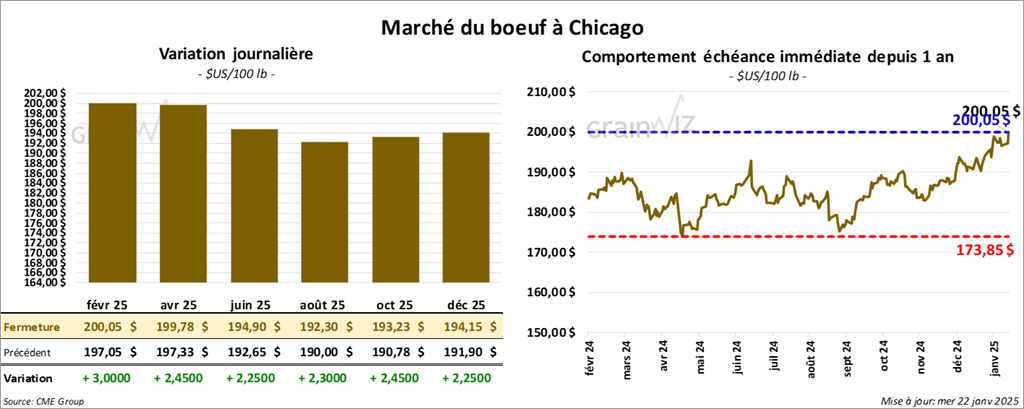

Bœuf

Le contrat de bœuf US févr. 25 a clôturé à 200,05 $ (+ 3,00 $). Celui avr. 25 a fermé à 199,78 $ (+ 2,45 $). Celui juin 25 a terminé à 194,90 $ (+ 2,50 $). Quant au veau US, le contrat janv. 25 a fini à 277,05 $ (+ 2,65 $). Celui mars 25 a clôturé à 273,07 $ (+ 5,83 $). Celui avr. 25 a fermé à 271,30 $ (+ 4,83 $).

- Le 16 janvier dernier, le CME Feeder Cattle Index était en baisse de 1,25 $ à 277,06 $.

- Aujourd’hui, le Fed Cattle Exchange, une division de Central Stockyards (US), a vendu 690 têtes des 1,380 têtes offertes à son encan en ligne US, dont 155 génisses et 535 bouvillons. Les prix moyens étaient de 202,00 $ pour les génisses et 201,88 $ pour les bouvillons. Les lots en ventes concernaient le secteur TX/OK/NM et celui KS. Les prix de réserve étaient entre 201,00 et 202,00 $. Les offres les plus élevées variaient entre 0,00 et 202,50 $.

- Cet après-midi, la valeur du surgelé a reculé avec un écart Ch/Se qui s’est élargi à 14,03 $. La découpe «Choice» a perdu 3 cents à 332,02 $. Celle «Select» a chuté de 1,56 $ à 317,99 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 124,000 têtes, soit au même résultat que celui de la semaine précédente et à une baisse de 971 têtes par rapport à l’an dernier.

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 363,000 têtes, ce qui correspond à une réduction de 3,000 têtes comparativement à la semaine précédente et à une hausse de 1,433 têtes par rapport à l’an passé.

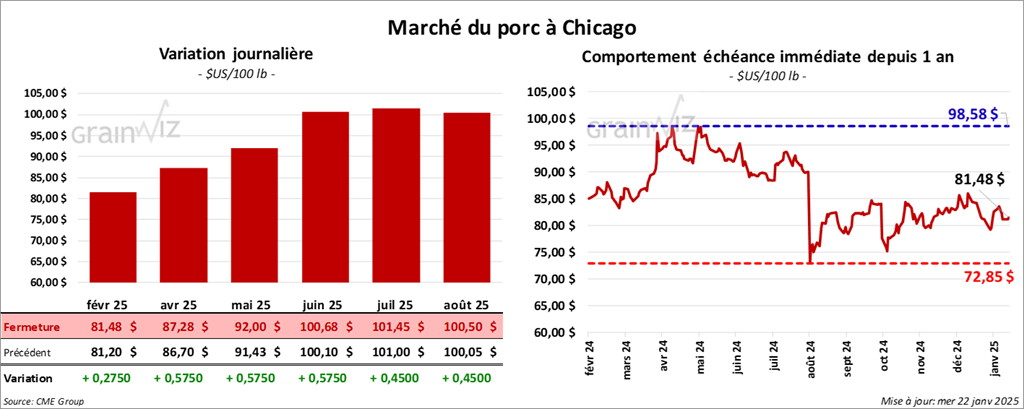

Porc

Le contrat de porc US févr. 25 a clôturé à 81,48 $ (+ 28 cents). Celui avr. 25 a fermé 87,28 $ (+ 58 cents). Celui mai 25 a terminé à 92,00 $ (+ 58 cents).

- Le 20 janvier dernier, le CME Lean Hog Index était en hausse de 6 cents à 81,46 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a augmenté de 1,51 $ à 81,26 $.

- La valeur moyenne des découpes a reculé de 65 cents à 90,17 $. La découpe de la longe a régressé de 1,92 $ à 80,66 $. Celle de la fesse a chuté de 1,65 $ à 102,89 $. La découpe de l’épaule a baissé de 75 cents à 64,80 $. Celle de la côte a pris 1,00 $ à 147,92 $. La découpe du jambon a progressé de 35 cents à 77,23 $. Enfin, celle du flanc a perdu 58 cents à 137,11 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 444,000 têtes, soit à une baisse de 40,000 têtes comparativement à la semaine précédente et à une réduction de 45,836 têtes par rapport à l’an dernier.

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,348 million de têtes, ce qui représente une baisse de 99,000 têtes comparativement à la semaine précédente et une réduction de 103,582 têtes par rapport à l’an passé.