*** Les marchés boursiers US seront fermés lundi pour le jour de Martin Luther King Jr.

Météo Amérique du Sud

- À court et à moyen terme, World Weather anticipe une baisse de la chaleur et de la sécheresse qui sévit actuellement en Argentine. Toutefois, les pluies attendues risquent d’être légères et irrégulières. Dans le cas du Brésil, des précipitations à l’ensemble du territoire sont prévues au cours de cette même période. Mais si elles pourraient être bénéfiques pour les régions asséchées du Sud, elles risquent de causer des retards dans les travaux aux champs, surtout dans le Centre du Brésil, un secteur déjà largement humide.

- Pour sa part, le NOAA prévoit pour le week-end des précipitations qui pourraient toucher le sud du Brésil et certaines parties de l’Argentine. Les averses pourraient même se prolonger dans le courant de la semaine prochaine.

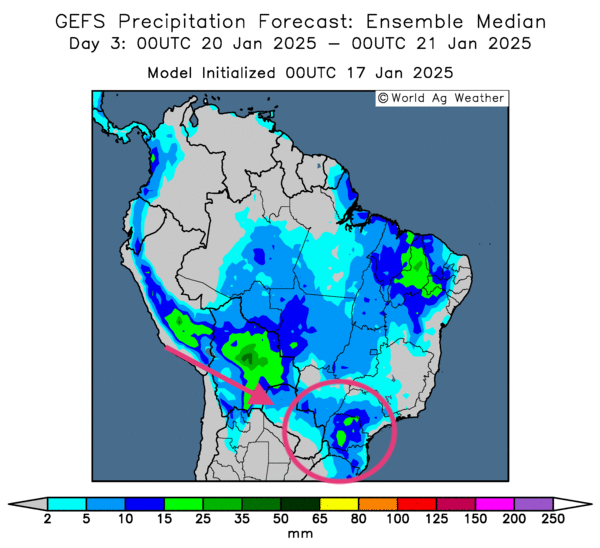

- Globalement, les conditions météo de l’Argentine s’améliorent à court terme. Mais si l’analyse des cartes de l’Argentine (modèle GFS), fournies par World Ag Weather et dessinées jusqu’au 3e jour, montre des possibilités de pluies pour le Centre et certaines parties du Sud, le Nord pourrait être épargné par les précipitations.

Les averses attendues en Argentine seront certainement les bienvenues dans la majorité des régions en manque d’humidité des sols. Il est quand même possible que les précipitations prévues à court terme soient insuffisantes ; d’autres seront sans doute nécessaires.

- Essentiellement, les conditions météo du Brésil sont correctes à court terme. L’analyse des cartes du Brésil (modèle GFS), fournies par World Ag Weather et dessinées jusqu’au 3e jour, révèle surtout une possibilité d’alternance de pluie et d’ensoleillement pour une bonne partie du territoire, y compris pour les zones asséchées du Sud-Est. Toutefois, les averses pourraient bien être excessives dans le Centre brésilien, une région qui a reçu beaucoup de pluie lors des dernières semaines. Donc dans ce secteur, des retards dans les activités aux champs sont toujours possibles.

- Cette carte du Brésil (modèle GFS), fournie par World Ag Weather et dessinée pour le 3e jour, indique notamment des possibilités de pluies dans les secteurs asséchés du Sud-Est (voir la zone encerclée).

Maïs

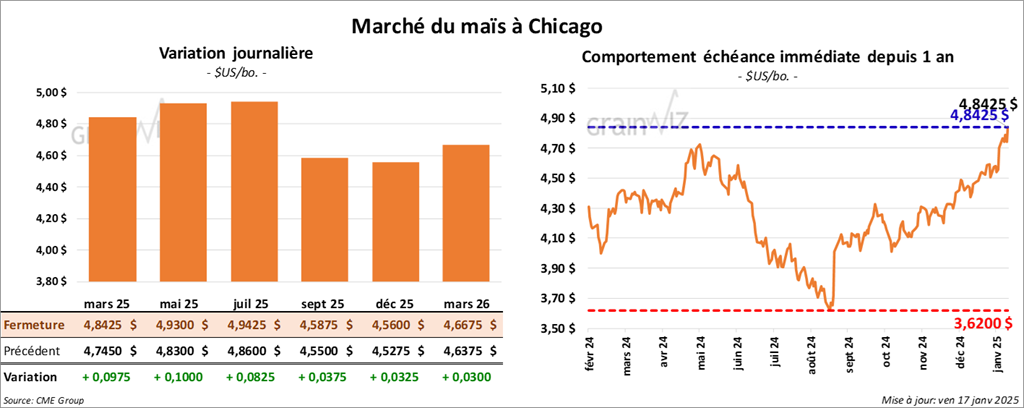

Le contrat de maïs US mars 25 a clôturé à 4,8425 $ (+ 9 ¾ cents). Le contrat mai 25 a fermé à 4,9300 $ (+ 10 cents). Celui juil. 25 a terminé à 4,9425 $ (+ 8 ¼ cents).

- World Weather mentionne que le phénomène météo La Niña est toujours en cours et affecte durement l’Argentine : il serait à l’origine de la sécheresse qui sévit depuis l’automne. Du même coup, l’organisme soutient que les conditions ont récemment changé avec une baisse des vents en altitude. Cette situation devrait suffire à permettre davantage de pluie dans plusieurs régions de l’Argentine.

- D’après Bloomberg, la Corée du Sud pourrait considérer une augmentation de ses importations de produits agricoles US afin de réduire le déséquilibre des échanges entre les deux pays. Cette possibilité viendrait si jamais l’administration Trump venait à augmenter les tarifs douaniers.

- L’International Grains Council (IGC) a abaissé son estimation des stocks mondiaux de maïs de 275 millions à 272 millions de tonnes.

- Le Buenos Aires Grain Exchange (BAGE) mentionne que les conditions de culture du maïs argentin sont passées de 42 à 39 % dans les catégories bon/excellent.

- Au Brésil, AgroConsult a prévu la production de maïs brésilien à 133,8 millions de tonnes, une augmentation comparativement aux 120 millions de tonnes anticipées par la Conab.

- Les contrats de maïs US ont pu finir la journée en hausse après une semaine mouvementée. Les prix ont même touché des sommets inégalés depuis des semaines. Il est nécessaire de rappeler que la semaine a été marquée par de multiples consolidations du marché.

Cependant, la fin de la semaine, avec la nécessité pour certains spéculateurs de fermer leurs positions avant le week-end, a freiné la hausse des cours.

Le facteur météo en amélioration en Amérique du Sud reste un sujet à caution. Il faudra plus de pluie en Argentine pour recharger convenablement l’humidité des sols déjà très déficitaire par endroit. Au Brésil, s’il y a trop de précipitations dans le Centre, celles attendues dans le Sud, spécialement dans le Sud-Est, devraient quand même alimenter les améliorations du développement des cultures.

Soya

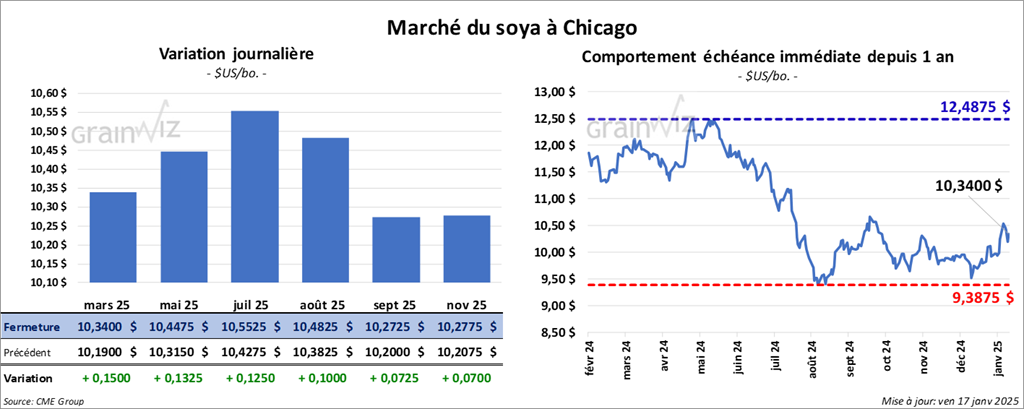

Le contrat de soya US mars 25 a clôturé à 10,3400 $ (+ 15 cents). Celui mai 25 a fermé à 10,4475 $ (+ 13 ¼ cents). Celui juil. 25 a terminé à 10,5525 $ (+ 12 ½ cents). Quant au tourteau de soya US, le contrat mars 25 a fini à 297,20 $/tonne (+ 2,80 $/tonne). Celui mai 25 a clôturé à 305,00 $/tonne (+ 2,80 $/tonne). Celui juil. 25 a fermé à 311,60 $/tonne (+ 2,60 $/tonne). Du côté de l’huile de soya US, le contrat mars 25 a terminé à 45,69 $ (+ 66 points). Celui mai 25 a fermé à 46,12 $ (+ 65 points).

- En Chine, les triturateurs de soya se sont entièrement tournés vers le Brésil pour s’approvisionner en soya. Ils délaissent ainsi le soya US au profit de celui brésilien qui est moins cher. Cette manœuvre est la conséquence de la menace de tarifs avancée par la nouvelle administration US, dont les dirigeants entreront en fonction le 20 janvier prochain.

Rappelons que lors de sa campagne électorale, le président élu Trump a manifesté clairement son désir d’imposer une augmentation des tarifs aux importations de différents produits chinois. Par cette mesure, il espère favoriser davantage les entreprises US qu’il juge défavorisées face à une compétition mondiale.

- Le BAGE rapporte que les conditions de soya argentin sont passées de 49 à 32 % dans les catégories bon/excellent. Il note aussi que les cultures dans les catégories pauvre/très pauvre ont augmenté, passant de 8 à 21 %.

- L’IGC a augmenté sa projection des inventaires mondiaux de soya de 82 à 84 millions de tonnes.

- La journée dans le soya US et ses dérivés a été celle d’ajustements techniques encouragés par la hausse des contrats de maïs US. Selon des analystes, les conditions météo difficiles en Argentine ont soutenu la hausse des cours. À l’inverse, celles en constante amélioration au Brésil ont plombé le marché : elles laissent penser que la production de soya brésilien pourrait être plus élevée jusqu’à fracasser des records.

Les manœuvres du gouvernement chinois à l’approche de l’investiture de l’administration Trump sont également un facteur négatif : les ententes Brésil/Chine font croire que la demande pour le soya US et ses dérivés pourrait chuter.

L’arrivée du week-end, avec les besoins de certains spéculateurs de fermer leurs positions, a également agi comme un frein à la hausse des cours.

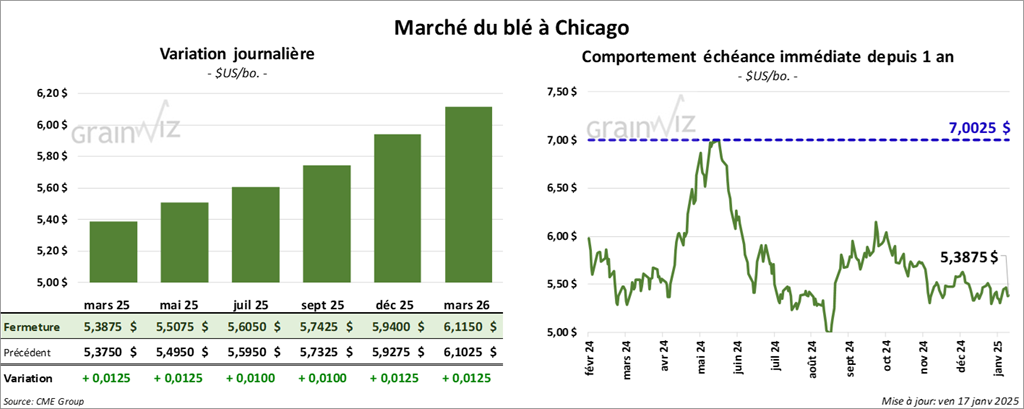

Blé

À Chicago, le contrat de blé mars 25 a clôturé à 5,3875 $ (+ 1 ¼ cent). Celui mai 25 a fermé à 5,5075 $ (+ 1 ¼ cent). Celui juil. 25 a terminé à 5,6050 $ (+ 1 cent). À Kansas, le contrat de blé dur rouge d’hiver mars 25 a fini à 5,4825 $ (- 9 ¼ cents). Celui mai 25 a clôturé à 5,5850 $ (- 9 cents). Celui juil. 25 a fermé à 5,6750 $ (- 9 cents). À Minneapolis, le contrat de blé de printemps mars 25 a terminé à 5,8350 $ (+ 2 cents). Celui mai 25 a fini à 5,9325 $ (+ 1 ¾ cent). Celui juil. 25 a clôturé à 6,0350 $ (+ 1 ¼ cent).

- En Chine, le gouvernement central a contraint l’organisme étatique COFCO de revendre des cargaisons de blé importées. Il souhaite ainsi réduire la dépendance de la Chine pour les produits agricoles importés et soutenir l’industrie locale. C’est du moins ce que rapporte Bloomberg.

- L’IGC a augmenté son anticipation des stocks mondiaux de blé de 263 à 265 millions de tonnes.

- Dans un appel d’offres, la Thaïlande a acheté 195,000 tonnes de blé fourragé. Les origines pourraient être US.

- Malgré les hausses observées dans le maïs US et le soya US (et ses dérivés), les cours du blé US ont présenté des faiblesses. Face à un manque de facteurs nouveaux ou plus stimulants, des analystes ont laissé entendre que des corrections sont à venir, peut-être la semaine prochaine.

La force du dollar US par rapport à d’autres monnaies a sans doute contribué elle aussi à une résistance de la hausse des cours.

Le facteur de la fin de la semaine avec l’arrivée du week-end, qui pousse des spéculateurs à fermer leurs positions, était aussi à considérer.

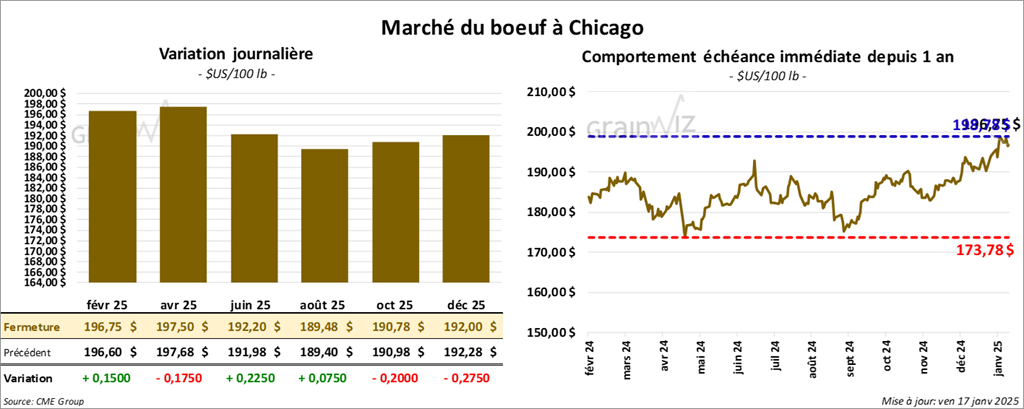

Bœuf

Bœuf

Le contrat de bœuf US févr. 25 a clôturé à 196,75 $ (+ 15 cents). Celui avr. 25 a fermé à 197,50 $ (- 18 cents). Celui juin 25 a terminé à 192,20 $ (+ 23 cents). Quant au veau US, le contrat janv. 25 a fini à 273,50 $ (+ 5 cents). Celui mars 25 a clôturé à 268,05 $ (+ 33 cents). Celui avr. 25 a fermé à 268,13 $ (- 7 cents).

- Le 15 janvier dernier, le CME Feeder Cattle Index était en hausse de 27 cents à 278,31 $.

- Cet après-midi, la valeur du surgelé a augmenté avec un écart Ch/Se qui s’est rétréci à 13,86 $. La découpe «Choice» a gagné 28 cents à 333,69 $. Celle «Select» a pris 45 cents à 319,83 $.

- Pour aujourd’hui seulement, l’USDA a estimé les abattages sous inspections fédérales à 114,000 têtes, ce qui correspond à une hausse de 9,000 têtes comparativement à la semaine précédente et à une baisse de 5,816 têtes par rapport à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 602,000 têtes, soit à une hausse de 23,000 têtes comparativement à la semaine précédente et à une augmentation de 28,272 têtes par rapport à l’an passé.

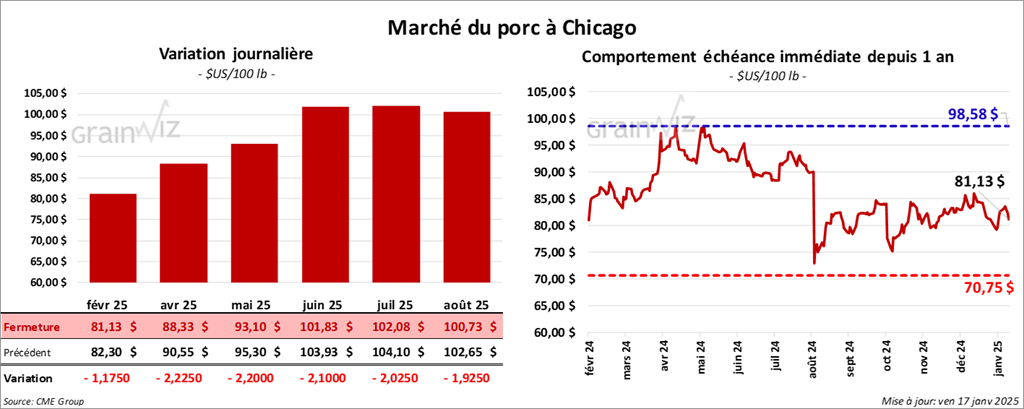

Porc

Le contrat de porc févr. 25 a clôturé à 81,13 $ (- 1,18 $). Celui avr. 25 a fermé à 88,33 $ (- 2,23 $). Celui mai 25 a terminé à 93,10 $ (- 2,20 $).

- Le 14 janvier dernier, le CME Lean Hog Index était en hausse de 11 cents à 81,10 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a reculé de 1,74 $ à 78,50 $.

- La valeur moyenne des découpes a pris 21 cents à 90,60 $. La découpe de la longe a baissé de 9 cents à 82,17 $. Celle de la fesse a perdu 3,44 $ à 105,54 $. La découpe de l’épaule a augmenté de 1,64 $ à 65,44 $. Celle de la côte s’est accrue de 1,75 $ à 147,22 $. La découpe du jambon a reculé de 1,46 $ à 79,94 $. Enfin, celle du flanc a gagné 2,43 $ à 131,15 $.

- Pour aujourd’hui seulement, l’USDA a estimé les abattages sous inspections fédérales à 485,000 têtes, ce qui représente une hausse de 17,000 têtes comparativement à la semaine précédente et une augmentation de 7,241 têtes par rapport à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 2,627 millions de têtes, soit à une hausse de 96,000 têtes comparativement à la semaine précédente et à une augmentation de 9,832 têtes par rapport à l’an passé.

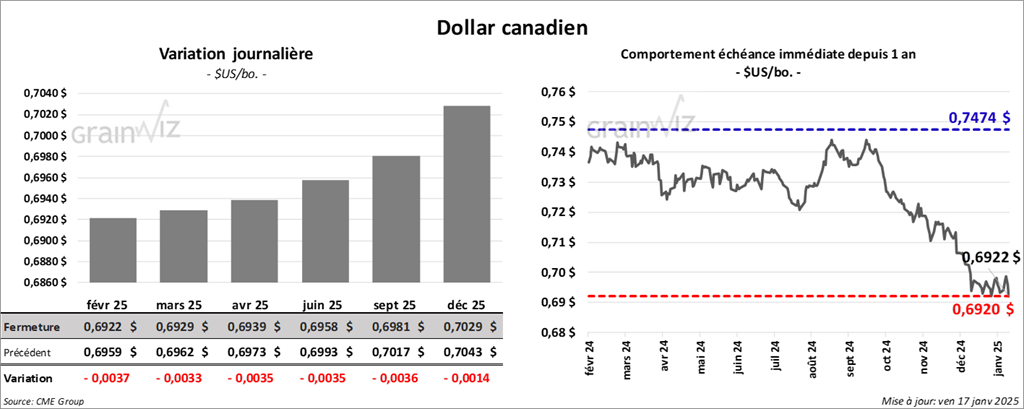

Dollar canadien

Dollar canadien