Météo Amérique du Sud

- Pour plusieurs régions clés de l’Argentine, World Weather s’attend à des précipitations vers la fin de la semaine et lors du week-end. Mais il précise que ces averses risquent d’être insuffisantes pour contrer les effets de la sécheresse qui se poursuit depuis plusieurs semaines. À ceci s’ajoute les températures élevées qui talonnent le territoire depuis un certain temps.

De son côté, le NOAA prévoit la même chose, en notant toutefois que les précipitations devraient commencer demain dans certaines régions de l’Argentine.

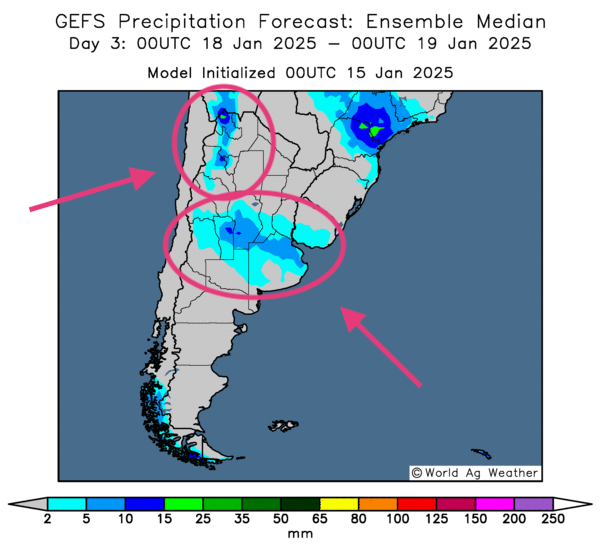

- Globalement, les conditions météo de l’Argentine sont toujours à surveiller à court terme. L’analyse des cartes de l’Argentine (modèle GFS), fournies par World Ag Weather et dessinées jusqu’au 3e jour, révèle des possibilités de pluies intéressantes seulement à partir du 18 janvier (samedi). Mais ces précipitations, qui toucheront surtout le centre et l’est de l’Argentine, risquent d’être légères et insuffisantes pour contrer les effets de la chaleur et de la sécheresse qui exercent des pressions depuis un bon moment.

- Comme le montre cette carte de l’Argentine (modèle GFS), fournie par World Ag Weather et dessinée pour le 3e jour, il y aurait des probabilités de pluie plus ou moins légères pour le centre et l’est du pays. Certaines portions du nord-ouest pourraient également recevoir des averses.

- Dans le cas du Brésil, World Weather estime que les pluies attendues prochainement dans certaines parties du nord et du centre devraient suffire à maintenir un taux d’humidité des sols adéquate. Du même coup, il ajoute que dans certains cas, des conditions plus sèches sont nécessaires pour permettre une maturation des plants et une récolte de plus rapide. Elles sont également nécessaires pour permettre les différents semis qui sont actuellement retardés.

- Essentiellement, la météo du Brésil pourrait toujours être difficile à court terme pour le Sud. L’analyse des cartes du Brésil (modèle GFS), fournies par World Ag Weather et dessinées jusqu’au 3e jour, montre des possibilités de pluie moins nombreuses pour le centre. En contrepartie, les conditions dans le Sud, surtout dans le sud-est aux alentours du Rio Grande do Sul, pourraient s’avérer désastreuses avec une sécheresse qui perdure depuis les dernières semaines.

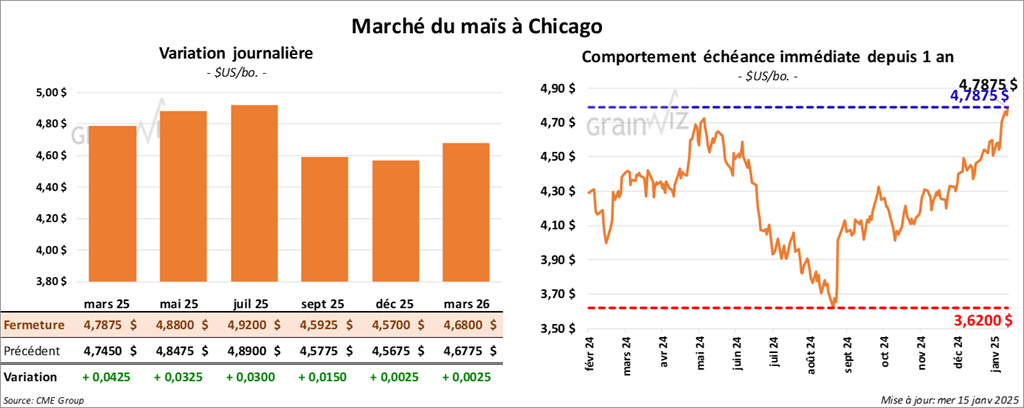

Maïs

Le contrat de maïs US mars 25 a clôturé à 4,7875 $ (+ 4 ¼ cents). Celui mai 25 a fermé à 4,8900 $ (+ 3 ¼ cents). Celui juil. 25 a terminé à 4,9200 $ (+ 3 cents).

- Le Bureau of Labor Statistics (US) a publié ses données mensuelles sur l’inflation aux prix à la consommation (CPI), des résultats qui montrent que l’inflation US a augmenté le mois dernier. Sur une base annuelle, il y aurait même une hausse de 2,7 % à 2,9 %. Les analystes s’attendaient à une augmentation annuelle à 2,9 %.

- Durant la semaine du 10 janvier dernier, la production moyenne d’éthanol US a été de 1,095 million de barils par jour, soit à une réduction de 0,6 % comparativement à la semaine précédente et à une hausse de 3,9 % par rapport à l’an passé.

Quant aux inventaires d’éthanol US, ils ont été établis à 25,008 millions de barils, une hausse de 3,6 % comparativement à la semaine précédente et une baisse de 2,7 % par rapport à l’an dernier.

- LSEG a estimé la production de maïs chinois à 295 millions de tonnes, ce qui représente une hausse de 1 % comparativement à sa dernière prévision.

- Apparemment, la journée dans le maïs US a été celle d’ajustements techniques encouragés par la météo sud-américaine, spécialement par celles des zones toujours plus sèches du sud du Brésil et par la plupart des régions de l’Argentine, qui se trouvent affectées par des températures élevées et un manque de pluie.

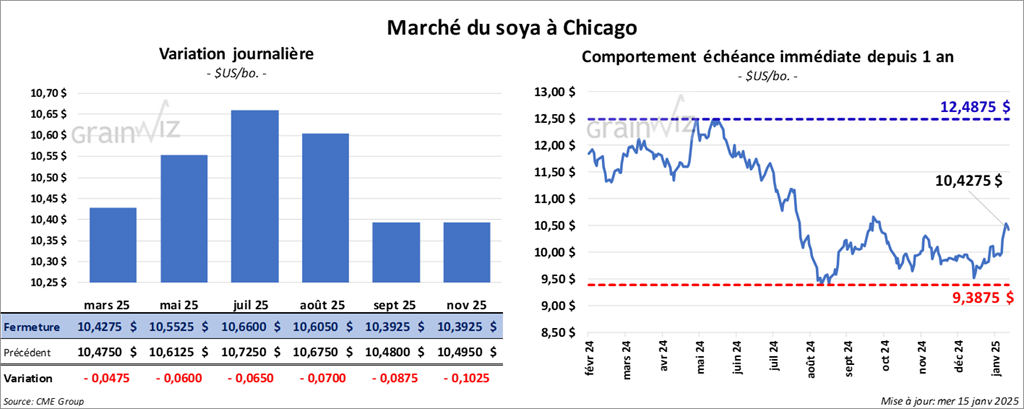

Soya

Le contrat de soya US mars 25 a clôturé à 10,4275 $ (- 4 ¾ cents). Celui mai 25 a fermé à 10,5525 $ (- 6 cents). Celui juil. 25 a terminé à 10,6600 $ (- 6 ½ cents). Quant au tourteau de soya US, le contrat mars 25 a fini à 302,00 $/tonne (- 3,80 $/tonne). Celui mai 25 a clôturé à 309,10 $/tonne (- 3,80 $/tonne). Celui juil. 25 a fermé à 315,20 $/tonne (- 3,90 $/tonne). Du côté de l’huile de soya US, le contrat mars 25 a terminé à 46,27 $ (+ 5 points). Celui mai 25 a fini à 46,67 $ (+ 3 points).

- Les importations chinoises de différents produits US ont terminé en force en 2024. Les compagnies chinoises ont agi ainsi en prévision d’une augmentation des tarifs douaniers US.

- Malgré une baisse possible par rapport à sa dernière prévision, le l’Institut de statistiques du Brésil pense que, cette année, les Brésiliens vont produire 322,6 millions de tonnes de légumes et de grain, une hausse comparativement aux 292,7 millions de tonnes de l’an dernier. Seulement dans le cas du soya, l’Institut prévoit une production de 167,3 millions de tonnes, ce qui correspond à une baisse par rapport aux 169,0 millions de tonnes prévues par l’USDA.

- Le rapport mensuel du NOPA a été publié aujourd’hui. L’organisme estime que ses membres ont trituré un record de 206,604 millions de boisseaux de soya US le mois dernier. Les analystes anticipaient une moyenne de 205,50 millions de boisseaux. Dans le cas des inventaires d’huile de soya, le NOPA les a établis à 1,236 milliard de lb alors que les attentes des analystes étaient plus élevées à 1,253 milliard de lb.

- La session dans le soya US et ses dérivés a été mouvementée. Des corrections, des consolidations et des ventes pour des prises de profits ont eu lieu dans la journée.

Des analystes ont néanmoins signalé que les conditions de marché ne sont pas mauvaises pour le secteur du soya US et ses dérivés. Le rapport du NOPA a été jugé positif malgré la hausse de la trituration au mois dernier. De plus, les inventaires d’huile de soya étant moins élevés que prévu, ceux-ci suggèrent que la demande est toujours bonne. Les problèmes météo en Amérique du Sud étaient un autre facteur positif à considérer.

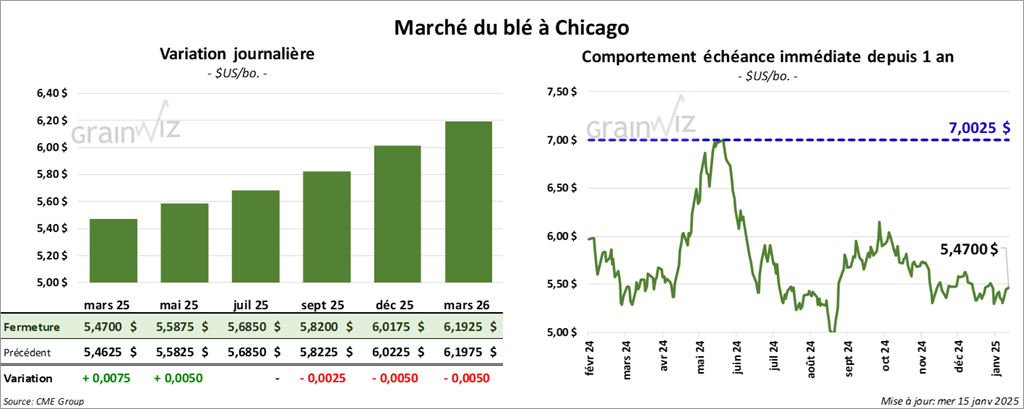

Blé

À Chicago, le contrat de blé mars 25 a clôturé à 5,4700 $ (+ ¾ cents). Celui mai 25 a fermé à 5,5875 $ (+ ½ cent). Celui juil. 25 a terminé à 5,6850 $ (0,0). À Kansas, le contrat de blé dur rouge d’hiver mars 25 a fini à 5,6075 $ (- ¼ cent). Celui mai 25 a clôturé à 5,7025 $ (- ¼ cent). Celui juil. 25 a fermé à 5,7950 $ (0,0). À Minneapolis, le contrat mars 25 a terminé à 5,8750 $ (- 2 cents). Celui mai 25 a fini à 5,9800 $ (- ¼ cent). Celui juil. 25 a clôturé à 6,0925 $ (+ 1 ½ cent).

- FranceAgriMer a laissé inchangée son anticipation des exportations de blé tendre français 2024/25 à l’extérieur de la zone UE. Il reste que les chiffres sont un creux depuis 2020/21. L’organisme révèle aussi que 3,5 millions de tonnes de blé tendre français ont été exportées hors de la zone UE au cours du mois dernier, ce qui, pour le mois, était le résultat le plus faible en 24 ans.

- Des analystes notent que les faiblesses des productions de blé français et allemand, essentiellement causées par la mauvaise météo, profitent aux pays de la mer Noire. Cette situation suffit à augmenter la compétition.

- Le NOAA anticipe des températures inférieures à la normale pour la plupart des régions du Midwest. Dans le même temps, des précipitations proches ou au-delà de la normale pourraient se produire dans ces secteurs.

- Le ministère ukrainien de l’Agriculture estime que depuis le début de 2024/25 jusqu’à aujourd’hui, les ventes de blé ukrainien ont totalisé 10,3 millions de tonnes et celles de maïs ukrainien de 10,9 millions de tonnes. Dans tous les cas, les ventes ont été légèrement supérieures à celles de 2023/24.

- La journée dans le blé US a été caractérisée par des ajustements techniques sans doute encouragés par la chute du dollar US. Cependant, les spéculateurs ont considéré la compétition plus forte avec les producteurs des pays de la mer Noire, qui sont toujours plus aptes à répondre à la demande mondiale.

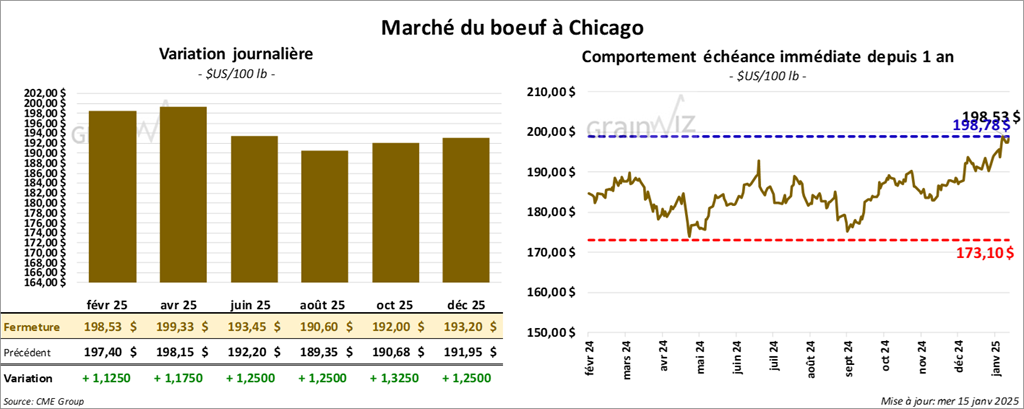

Bœuf

Le contrat de bœuf US avr. 25 a clôturé à 198,53 $ (+ 1,13 $). Celui avr. 25 a fermé à 199,33 $ (+ 1,18 $). Celui juin 25 a terminé à 193,45 $ (+ 1,25 $). Quant au veau US, le contrat janv. 25 a fini à 275,23 $ (+ 1,13 $). Celui mars 25 a clôturé à 269,80 $ (+ 1,60 $). Celui avr. 25 a fermé 270,13 $ (+ 1,57 $).

- Le 13 janvier dernier, le CME Feeder Cattle Index était en hausse de 1,01 $ à 278,31 $.

- Aujourd’hui, le Fed Cattle Exchange, une division de Central Stockyards (US), a vendu 113 têtes (toutes des génisses) des 858 têtes offertes à son encan en ligne (US). Le prix moyen des ventes était de 202,50 $. Les lots en vente concernaient le secteur TX/OK/NM. Les prix de réserve étaient de 202,00 $. Les offres les plus élevées variaient entre 0,00 et 202,50 $.

- Cet après-midi, la valeur du surgelé a été en progression partagée avec un écart Ch/Se qui s’est élargi à 16,10 $. La découpe «Choice» a augmenté de 1,16 $ à 334,14 $. Celle «Select» a chuté de 67 cents à 318,04 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 124,000 têtes, soit à une hausse de 2,000 têtes comparativement à la semaine précédente et à une augmentation de 7,094 têtes par rapport à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 366,000 têtes, ce qui correspond à une hausse de 9,000 têtes comparativement à la semaine précédente et à une augmentation de 32,738 têtes par rapport à l’an passé.

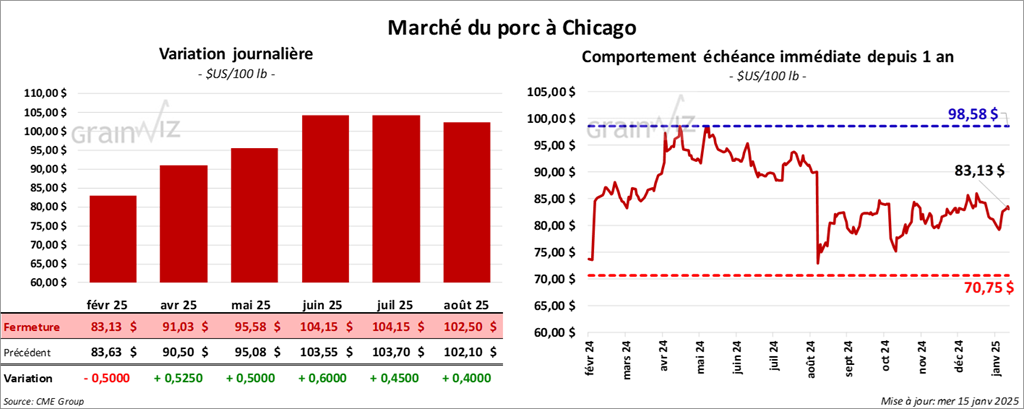

Porc

Porc

Le contrat de porc US févr. 25 a clôturé à 83,13 $ (- 50 cents). Celui avr. 25 a fermé 91,03 $ (+ 53 cents). Celui mai 25 a terminé à 95,58 $ (+ 50 cents).

- Le 13 janvier dernier, le CME Lean Hog Index était en hausse de 23 cents à 80,99 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a augmenté de 7 cents à 80,21 $.

- La valeur moyenne des découpes a pris 62 cents à 90,83 $. La découpe de la longe a perdu 1,35 $ à 78,66 $. Celle de la fesse a chuté de 53 cents à 107,04 $. La découpe de l’épaule a gagné 1,58 $ à 65,63 $. Celle de la côte s’est accrue de 1,92 $ à 145,87 $. La découpe du jambon a augmenté de 1,85 $ à 84,60 $. Enfin, celle du flanc a progressé de 6 cents à 131,01 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 490,000 têtes, soit à une augmentation de 6,000 têtes comparativement à la semaine précédente et à une hausse de 6,547 têtes par rapport à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,453 million de têtes, ce qui représente une augmentation de 35,000 têtes comparativement à la semaine précédente et une hausse de 149,668 têtes par rapport à l’an passé.

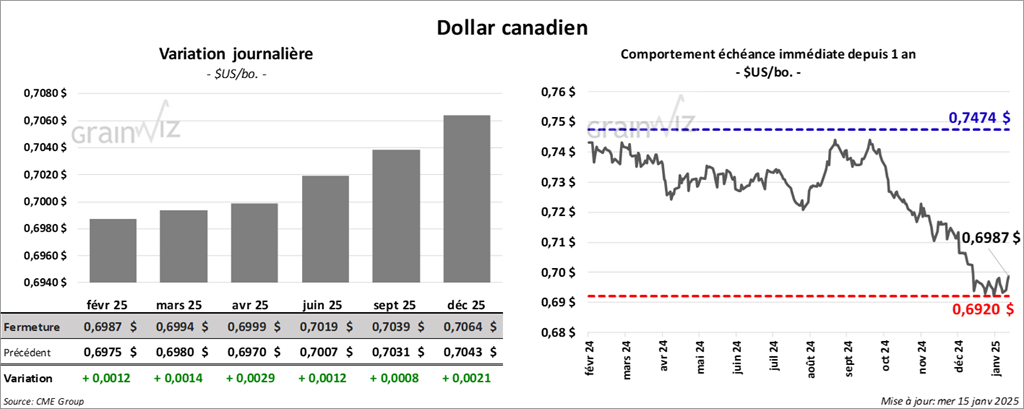

Dollar canadien

Dollar canadien