Météo Amérique du Sud

- Le NOAA prévoit de précipitations au cours des prochains jours pour les régions de production de l’Argentine. Par conséquent, il estime que le temps excessivement sec des dernières semaines pourrait avoir moins d’impact que prévu. Cette météo pourrait graduellement faire place à des conditions plus favorables au développement des cultures.

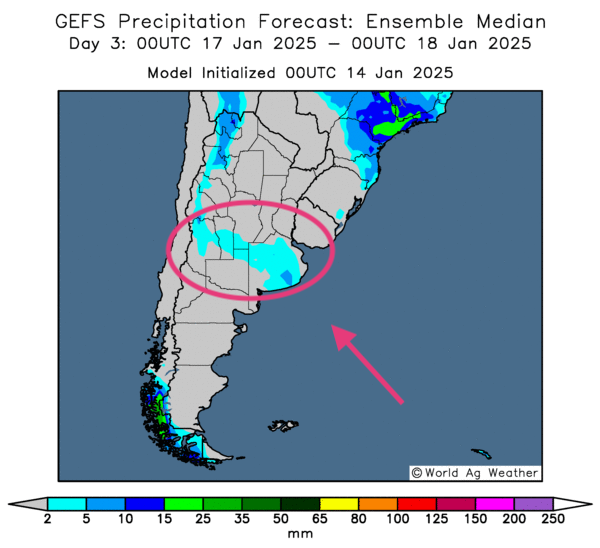

- Essentiellement, les conditions météo de l’Argentine sont à surveiller à court terme. L’analyse des cartes de l’Argentine (modèle GFS), fournies par World Ag Weather et dessinées jusqu’au 3e jour, indique un temps sec persistant pour la plupart des régions, sauf pour certains secteurs des provinces de Buenos Aires, de Cordoba, de La Pampa et de San Luis qui eux pourraient avoir des précipitations légères. Mais celles-ci risquent de ne pas suffire à recharger l’humidité des sols déjà déficitaire.

- Comme le montre cette carte de l’Argentine (modèle GFS), fournie par World Ag Weather et dessinée pour le 3e jour, il y a un manque de précipitations à l’exception du centre qui pourrait recevoir des pluies légères.

- Globalement, les conditions météo du Brésil ne changent pas vraiment à court terme. L’analyse des cartes du Brésil (modèle GFS), fournies par World Ag Weather et dessinées jusqu’au 3e jour, révèle des averses toujours incessantes dans le centre et un temps sec persistant dans plusieurs régions du Sud-Est.

Des analystes commencent à croire que les précipitations dans le centre du Brésil risquent que de causer des problèmes de qualité des cultures. Et ils estiment que cette situation pourrait survenir même si les rendements sont bons. Dans le cas du sud du Brésil, les conditions sont déjà considérées comme mauvaises.

Maïs

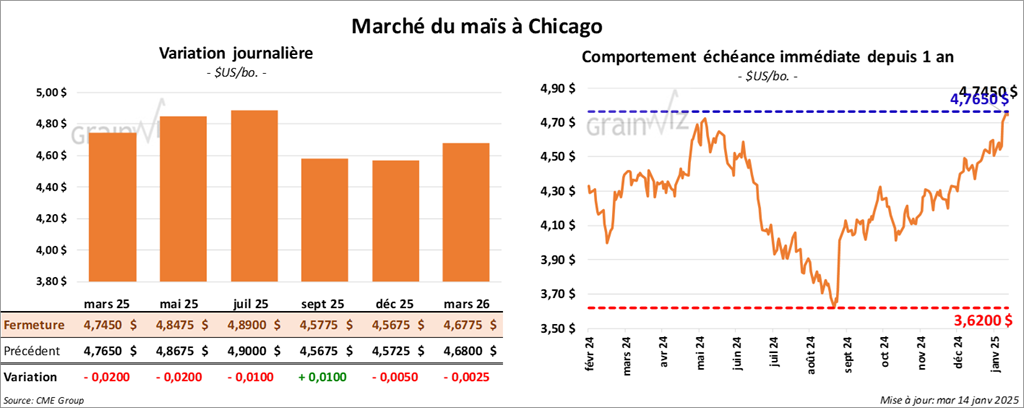

Le contrat de maïs UDS mars 25 a clôturé à 4,7450 $ (- 2 cents). Celui mai 25 a fermé à 4,8475 $ (- 2 cents). Celui juil. 25 a terminé à 4,8900 $ (- 1 cent).

- CONAB a réduit son anticipation de la production de maïs brésilien de 80,000 tonnes à 119,55 millions de tonnes. Apparemment, la 1re récolte pourrait être moins élevée que prévu. Les analystes s’attendaient plutôt à une augmentation à 120,30 millions de tonnes.

- Michael Cordonnier de Soybean & Corn Advisor a laissé inchangée son estimation de la production de maïs brésilien à 125 millions de tonnes. Dans le cas de l’Argentine, il a réduit ses chiffres de 1 million à 49 millions de tonnes. Il explique que la météo est excessivement chaude et sèche dans plusieurs régions clés.

- Au Brésil, AgRural estime que la 1re production de maïs a été récoltée à 1,3 %. Il note toutefois que la météo pourrait devenir inquiétante si la récolte de soya brésilien devait accuser des retards importants à cause de la pluie incessante. Dès lors, les semis de maïs safrinha pourraient être retardés à leur tour.

- Toujours au Brésil, l’Anec pense que les Brésiliens pourraient exporter 3,0 millions de tonnes de maïs ce mois-ci, ce qui serait une légère augmentation par rapport à sa dernière projection.

- La Commission européenne mentionne que depuis le début de 2024/25 jusqu’au 12 janvier dernier, l’UE a importé 10,6 millions de tonnes de maïs, ce qui était une augmentation annuelle de 5 %.

- La journée dans le maïs US a été celle de couvertures de positions short et de prises de profits. Comme quoi, les chiffres du rapport d’offre et de demande sont déjà assimilés par le marché. Le dollar US fort a également freiné les acheteurs.

À noter par contre que différents rapports publiés récemment indiquent toujours que la demande de maïs US est bonne. La météo plus difficile en Amérique du Sud a également fourni un support aux différents contrats.

Soya

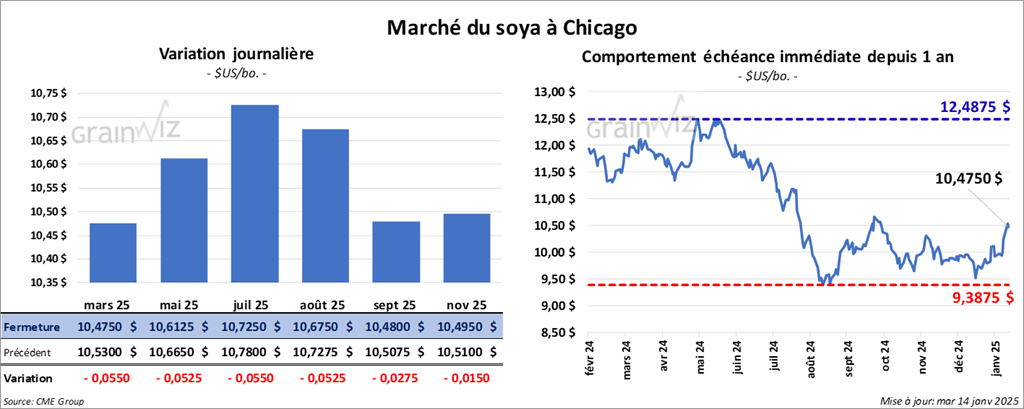

Le contrat de soya US mars 25 a clôturé à 10,4750 $ (- 5 ½ cents). Celui mai 25 a fermé à 10,6125 $ (- 5 ¼ cents). Celui juil. 25 a terminé à 10,7250 $ (- 5 ½ cents). Quant au tourteau de soya US, le contrat mars 25 a fini à 305,80 $/tonne (-2,00 $/tonne). Celui mai 25 a clôturé à 312,90 $/tonne (- 1,90 $/tonne). Celui juil. 25 a fermé à 319,10 $/tonne (- 1,90 $/tonne). Du côté de l’huile de soya US, le contrat janv. 25 a terminé à 45,73 $ (+ 26 points). Celui mars 25 a fini à 46,22 $ (+ 23 points).

- Ce matin, l’USDA a rapporté des ventes privées à l’exportation de 198,000 tonnes de soya US. La Chine était la destination et les livraisons attendues en 2024/25.

- Au Brésil, CONAB a ajusté à la hausse son estimation de la production de soya brésilien de 110,000 tonnes à 166,32 millions de tonnes. Les analystes projetaient 168,80 millions de tonnes.

- Cordonnier a abaissé son estimation de la production de soya brésilien de 1 million à 170 millions de tonnes. Il cite des problèmes de sécheresse dans le sud et des conditions moins bonnes que prévu par les agriculteurs brésiliens du centre du pays. Du côté de l’Argentine, Michael Cordonnier a abaissé son estimation de la production de soya de 1 million à 52 millions de tonnes. La météo y serait trop chaude et sèche.

- Les autorités indiennes prévoient une production d’oléagineux indien à la hausse de 6 % par rapport à l’an dernier à 12,58 millions de tonnes.

- AgRural mentionne que le début de la récolte de soya brésilien a été le plus lent des 7 dernières années. La météo pluvieuse dans le centre et aux alentours, à l’exception du sud, serait en cause. Elle retarde les activités aux champs.

- Toujours au Brésil, l’Anec projette des exportations de soya brésilien à 2,2 millions de tonnes ce mois-ci, ce qui représente une légère augmentation par rapport à sa dernière prévision.

- D’après la Commission européenne, depuis le début de 2024/25 jusqu’à dimanche dernier, l’UE aurait importé 7,4 millions de tonnes de soya, soit une augmentation annuelle de 14 %.

- Demain, le rapport mensuel du NOPA devrait être publié. Les analystes anticipent que ses membres ont trituré une moyenne de 205,50 millions de boisseaux de soya US au cours du mois dernier, ce qui serait un record et une augmentation annuelle de 5,2 %. Ils voient également les inventaires d’huile de soya à 1,253 milliard de lb.

- La session dans le soya US et ses dérivés a été celle d’ajustements techniques. Certains contrats à long terme auraient même touché une résistance technique. En fait, les spéculateurs ont commencé à mettre de côté les chiffres du rapport WASDE de vendredi qu’ils ont déjà assimilé.

Les conditions météo en Amérique du Sud toujours plus difficiles à court terme ont quand même fourni un support au soya US.

Blé

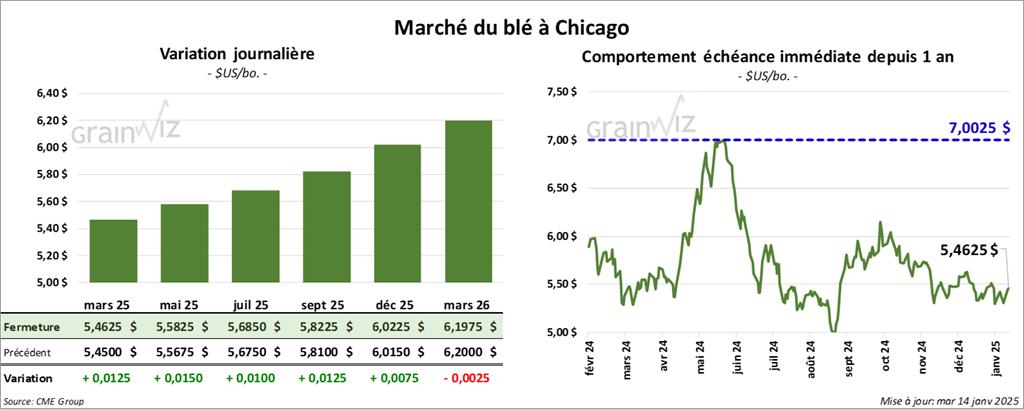

Blé

À Chicago, le contrat de blé mars 25 a clôturé à 5,4625 $ (+ 1 ¼ cent). Celui mai 25 a fermé à 5,5825 $ (+ 1 ½ cent). Celui juil. 25 a terminé à 5,6850 $ (+ 1 cent). À Kansas, le contrat de blé dur rouge d’hiver mars 25 a fini à 5,6100 $ (+ 9 ¼ cents). Celui mai 25 a clôturé à 5,7050 $ (+ 9 ¾ cents). Celui juil. 25 a fermé à 5,7950 $ (+ 10 ¼ cents). À Minneapolis, le contrat de blé de printemps mars 25 a terminé à 5,8950 $ (- 4 cents). Celui mai 25 a fini à 5,9825 $ (- 3 cents). Celui juil. 25 a clôturé à 6,0775 $ (- 2 cents).

- L’inflation des prix à la production US (IPP) a augmenté moins que prévu le mois dernier à 0,2 % contre 0,4 % le mois précédent. Les analystes anticipaient une augmentation à 0,3 %. Ce sont les prix de l’électricité et du carburant qui ont progressé le plus.

- World Weather anticipe des températures froides pour les Plaines US à partir du week-end et en début de la semaine prochaine. Dans le centre des Plaines US, toutefois, ce refroidissement pourrait se produire avant des averses de neige plus protectrices. Une destruction des cultures de blé d’hiver y serait donc possible dans cette région, surtout si le couvert de neige y est insuffisant.

De son côté, à court et à moyen terme, le NOAA prévoit une chute des températures sous le point de congélation pour certaines parties des Plaines US. Mais contrairement à World Weather, il estime que la plupart des cultures sont suffisamment couvertes par la neige.

- Pour les régions de la mer Noire, World Weather s’attend à une poursuite des températures plus chaudes que la normale. Par conséquent le couvert de neige capable de protéger les cultures du blé d’hiver pourrait être au minimum. Des températures chaudes mêlées à des averses de pluie ou de neige devraient permettre une humidité des sols adéquate pour le printemps prochain, mais seulement si les cultures de blé d’hiver ne sont pas détruites par des baisses de température couplées à un manque de neige dévastateur.

- La Commission européenne estime que depuis le début de 2024/25 jusqu’au 12 janvier dernier, l’UE a exporté 11,5 millions de tonnes de blé tendre, soit une baisse annuelle de 35 %.

- CONAB a abaissé son estimation de la production de blé brésilien de 8,06 millions à 7,88 millions de tonnes.

- La journée dans le blé US a été marquée par des ajustements techniques. Toutefois, la chute des cours observée dans le maïs US, le soya US et le tourteau de soya US ont sans doute encouragé les vendeurs. Même chose pour la progression d’un dollar US toujours plus fort qui se profile depuis un certain temps : elle a agi comme une résistance à la hausse des cours du blé US.

Bœuf

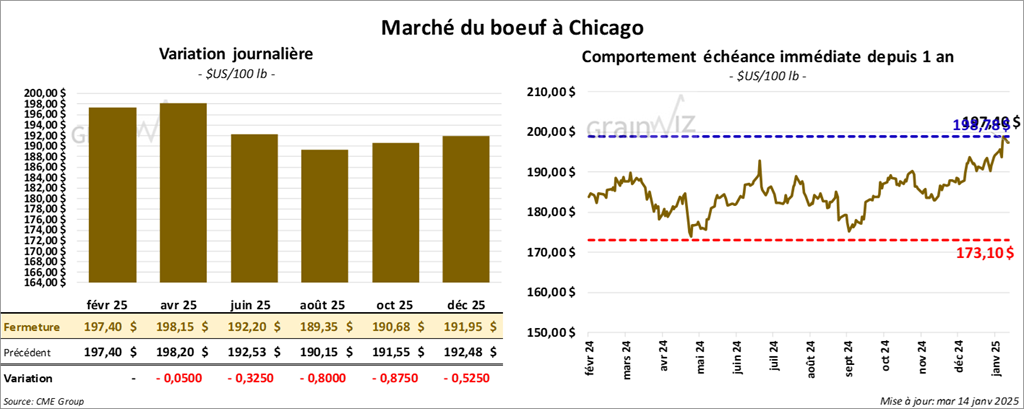

Le contrat de bœuf US févr. 25 a clôturé à 197,40 $ (0,0). Celui avr. 25 a fermé à 198,15 $ (- 5 cents). Celui juin 25 a terminé à 192,20 $ (- 33 cents). Quant au veau US, le contrat janv. 25 a fini à 274,10 $ (+ 2,25 $). Celui mars 25 a clôturé à 268,20 $ (+ 30 cents). Celui avr. 25 a fermé à 268,55 $ (+ 23 cents).

- Le 10 janvier dernier, le CME Feeder Cattle Index était en hausse de 2,30 $ à 277,30 $.

- Cet après-midi, la valeur du surgelé a été en progression partagée avec un écart Ch/Se qui s’est rétréci à 14,27 $. La découpe «Choice» a reculé 37 cents à 332,98 $. Celle «Select» a gagné 1,14 $ à 318,71 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 125,000 têtes, soit à une baisse de 1,000 têtes comparativement à la semaine précédente et à une augmentation de 16,786 têtes par rapport à l’an dernier.

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 242,000 têtes, ce qui correspond à une hausse de 7,000 têtes comparativement à la semaine précédente et à une augmentation de 25,644 têtes par rapport à l’an passé.

Porc

Porc

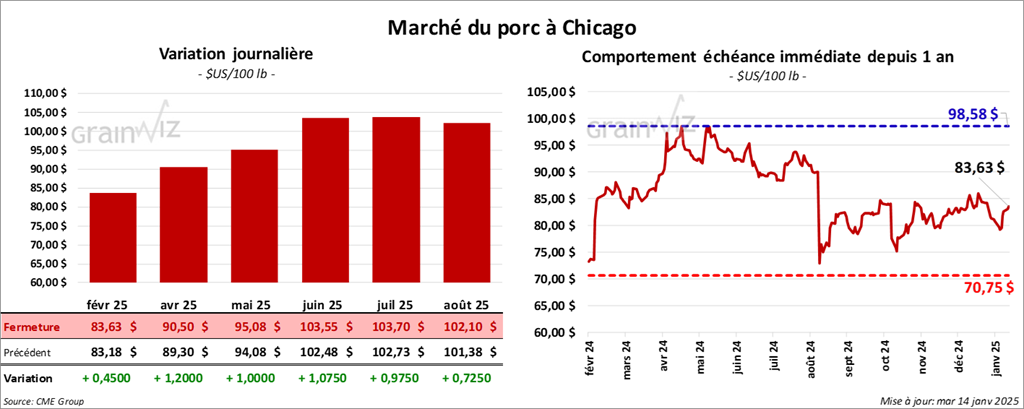

Le contrat de porc US févr. 25 a clôturé à 83,63 $ (+ 45 cents). Celui avr. 25 a fermé à 90,50 $ (+ 1,20 $). Celui mai 25 a terminé à 95,08 $ (+ 1,00 $).

- Le 10 janvier dernier, le CME Lean Hog Index était en hausse de 33 cents à 80,76 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a augmenté de 1,00 $ à 80,14 $.

- La valeur moyenne des découpes a gagné 1 cent à 90,21 $. La découpe de la longe a été la seule en hausse : elle a pris 1,47 $ à 80,01 $. Celle de la fesse a perdu 6 cents à 107,57 $. La découpe de l’épaule a régressé de 1,18 $ à 64,05 $. Celle de la côte a baissé de 3 cents à 143,95 $. La découpe du jambon a reculé de 60 cents à 82,75 $. Enfin, celle du flanc a chuté de 27 cents à 130,95 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 477,000 têtes, soit à une baisse de 10,000 têtes comparativement à la semaine précédente et à une hausse de 27,694 têtes par rapport à l’an dernier.

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 963,000 têtes, ce qui représente une augmentation de 29,000 têtes comparativement à la semaine précédente et une hausse de 143,121 têtes par rapport à l’an passé.

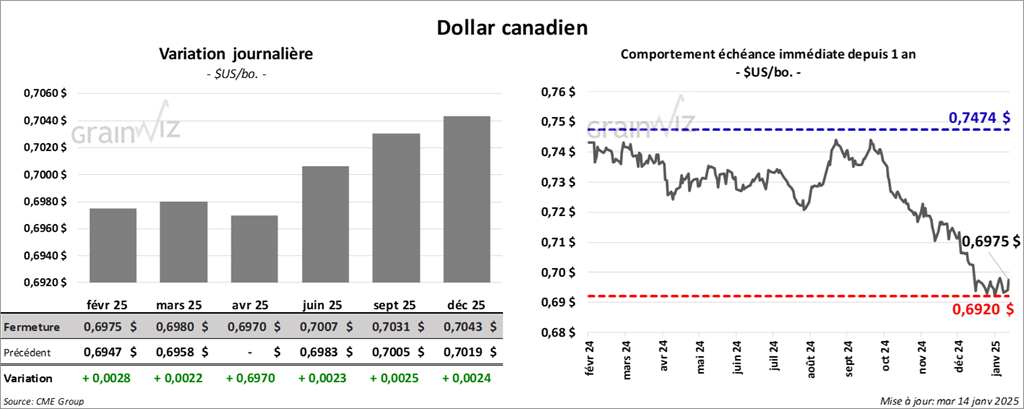

Dollar canadien