Météo Amérique du Sud

- Pour le Brésil, il y a globalement peu de changements météorologiques à court terme. L’analyse des cartes du Brésil (modèle GFS), fournies par World Ag Weather et dessinées jusqu’au 3e jour, indique des probabilités d’alternance de pluie et d’ensoleillement pour une bonne partie des régions de production, à l’exception de celle du Sud-Est qui pourrait avoir des précipitations limitées.

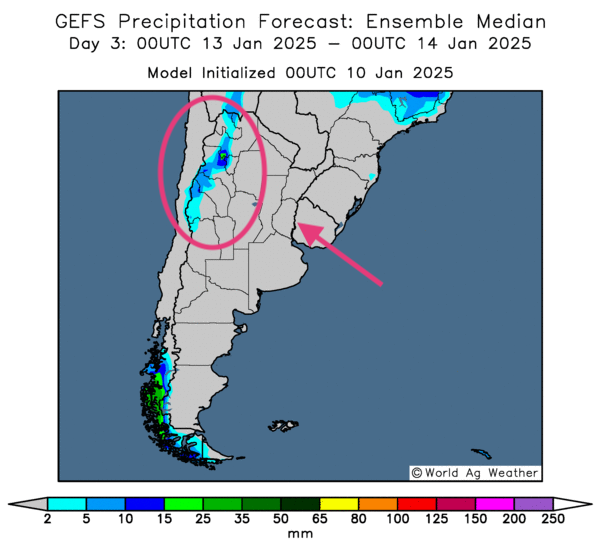

- Essentiellement, les conditions météo de l’Argentine restent difficiles à court terme. L’analyse des cartes de l’Argentine (modèle GFS), fournies par World Ag Weather et dessinées jusqu’au 3e jour, décèle un temps sec toujours persistant pour le nord, le centre et le sud. Seul l’extrême ouest pourrait recevoir des averses.

- Comme le montre cette carte de l’Argentine (modèle GFS), fournie par World Ag Weather et dessinée pour le 3e jour, le temps sec affectera probablement toutes les régions à l’exception de l’extrême ouest qui, lui, aura peut-être des précipitations (voir la zone encerclée).

Maïs

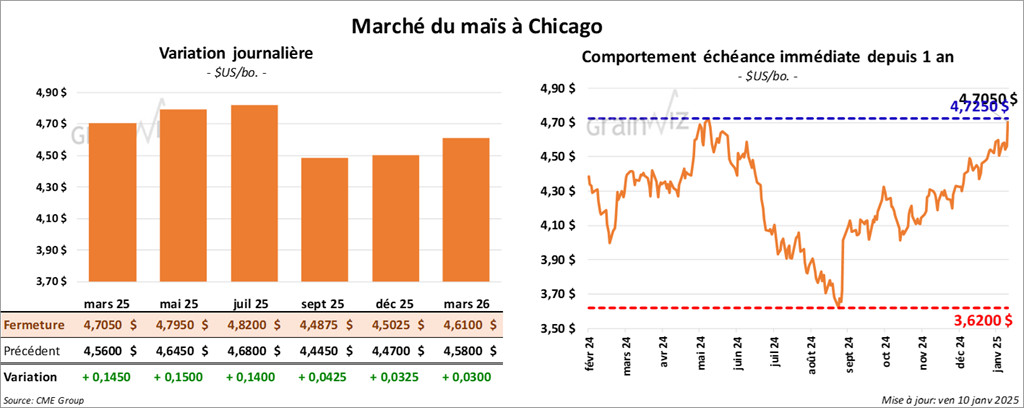

Le contrat de maïs US mars 25 a clôturé à 4,7050 $ (+ 14 ½ cents). Celui mai 25 a fermé à 4,7950 $ (+ 15 cents). Celui juil. 25 a terminé à 4,7950 $ (+ 14 cents).

- Durant la semaine du 2 janvier dernier, les ventes nettes à l’exportation de maïs US 2024/25 ont été de 445,000 tonnes, soit à un creux de l’année commerciale, à une baisse de 43 % comparativement à la semaine précédente et à une réduction de 61 % par rapport à la moyenne des 4 dernières semaines. La Colombie et le Japon ont été les principaux acheteurs.

Les attentes des analystes étaient entre 700,000 et 1,5 million de tonnes.

- Le rapport mensuel de l’offre et de la demande du mois de janvier a été présenté ce midi. L’USDA a projeté les stocks de fin d’année de maïs US 2024/25 à 1,540 milliard de boisseaux, soit à une forte baisse par rapport aux 1,738 milliard de boisseaux attendus le mois dernier. Les analystes anticipaient une baisse moins élevée à 1,675 milliard de boisseaux.

Quant à la production de maïs US, l’USDA pense que celle de 2024/25 pourrait être de 14,867 milliards de boisseaux, ce qui représenterait une baisse comparativement aux 15,143 milliards de boisseaux estimés le mois dernier. Les analystes s’attendaient à une baisse moins forte à 15,095 milliards de boisseaux.

Par ailleurs, l’USDA a estimé les rendements de maïs US à 179,3 bu/acre, une forte réduction comparativement aux 183,1 bu/acre anticipés le mois dernier. Les analystes projetaient une baisse moins élevée à 182,7 bu/acre.

Enfin, l’USDA mentionne qu’il est possible que 82,9 millions d’acres de maïs US aient été récoltés, ce qui serait une augmentation par rapport aux 82,7 millions d’acres anticipés le mois dernier. Les analystes croyaient la réalité à 82,6 millions d’acres.

Mondialement, l’USDA a projeté des inventaires de fin d’année de maïs à 293,34 millions de tonnes, soit à une baisse comparativement aux 296,44 millions de tonnes du mois dernier. Les prévisions des analystes étaient plus élevées à 294,80 millions de tonnes.

Pour l’Argentine, l’USDA a laissé inchangée son anticipation de la production à 51 millions de tonnes. Les analystes pensaient à une réduction à 50,54 millions de tonnes. Dans le cas du Brésil, l’USDA s’attend aussi à une production de maïs inchangée à 127,00 tonnes. Les analystes croyaient possible une augmentation à 127,05 millions de tonnes.

- Le rapport trimestriel sur les stocks de grain US a été présenté dans la journée. Dans le cas du maïs US, l’USDA estime qu’au 1er décembre dernier, les stocks étaient de 12,074 milliards de boisseaux, ce qui représentait une baisse comparativement aux 12,171 milliards de boisseaux de la même période en 2023. Les analystes prévoyaient une baisse moins prononcée à 12,147 milliards de boisseaux.

- En Argentine, le Buenos Aires Grain Exchange (BAGE) estime que le stress subi par les différentes cultures pourrait augmenter substantiellement la semaine prochaine avec les températures qui risquent de grimper. En contrepartie, il prévoit des précipitations bénéfiques pour une bonne partie de l’Argentine vers la fin de la semaine prochaine.

- Le rapport WASDE et celui des stocks de grain US ont été essentiellement positifs en attirant les acheteurs. De plus, la météo en Argentine et celle du sud du Brésil ne semblent pas s’améliorer, pas à court terme du moins. Sur ce, le temps sec y est à la fois toujours présent et inquiétant. Ce sont tous ces facteurs qui ont stimulé la hausse des prix observée aujourd'hui dans le maïs US. Toutefois, les ventes nettes à l’exportation peu encourageantes ont sans doute freiné la progression des cours.

Soya

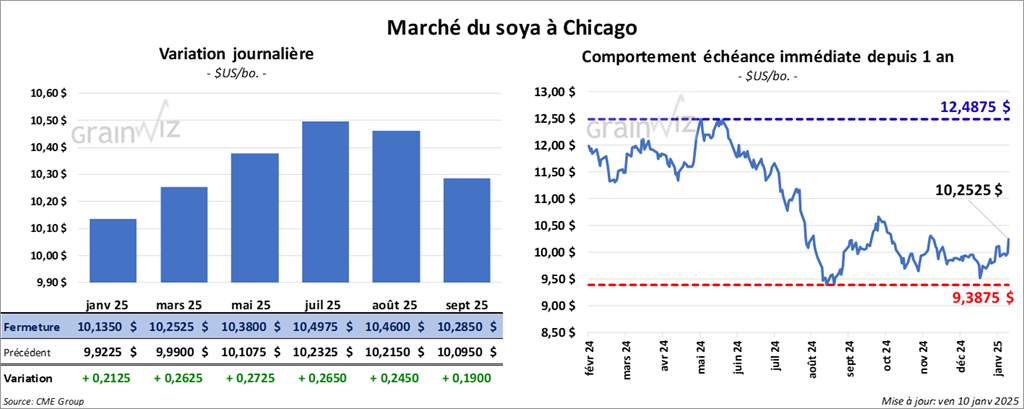

Le contrat de soya US janv. 25 a clôturé à 10,1350 $ (+ 21 ¼ cents). Celui mars 25 a fermé à 10,2525 $ (+ 26 ¼ cents). Celui mai 25 a terminé à 10,3800 $ (+ 27 ¼ cents). Quant au tourteau de soya US, le contrat janv. 25 a fini à 290,60 $/tonne (- 1,20 $/tonne). Celui mars 25 a clôturé à 298,30 $/tonne (- 1,00 $/tonne). Celui mai 25 a fermé à 305,40 $/tonne (- 90 cents/tonne). Du côté de l’huile de soya US, le contrat janv. 25 a terminé à 45,05 $ (+ 277 points). Celui mars 25 a fini à 45,58 $ (+ 282 points).

- Les ventes nettes à l’exportation de soya 2024/25 ont été de 288,700 tonnes, ce qui était un creux de l’année commerciale, une baisse de 40 % comparativement à la semaine précédente et une réduction de 72 % par rapport à la moyenne des 4 dernières semaines. Les Pays-Bas et la Chine ont été les principaux acheteurs.

Pour 2025/26, les ventes nettes à l’exportation ont été de 400 tonnes. Le Japon a été l’acheteur.

Les anticipations des analystes étaient entre 400,000 et 1,4 million de tonnes.

- Quant au tourteau de soya US, les ventes nettes à l’exportation de 2024/25 ont été de 144,900 tonnes, une baisse de 29 % comparativement à la semaine précédente et une réduction de 44 % par rapport à la moyenne des 4 dernières semaines. Le Honduras et le Nicaragua ont été les principaux acheteurs.

Pour 2025/26, les ventes nettes à l’exportation ont été de 1,100 tonnes. Le Japon a été l’acheteur.

Les projections des analystes étaient entre 150,000 et 400,000 tonnes.

- Du côté de l’huile de soya US, les ventes nettes à l’exportation de 2024/25 ont été de 34,600 tonnes, soit à une baisse de 9 % comparativement à la semaine précédente et à une réduction de 7 % par rapport à la moyenne des 4 dernières semaines. L’Inde et le Venezuela ont été les principaux acheteurs.

Pour 2025/26, les ventes nettes à l’exportation ont été de 100 tonnes. Le Canada a été l’acheteur.

Les prévisions des analystes étaient entre 20,000 et 60,000 tonnes.

- Dans son rapport WASDE de ce midi, l’USDA anticipe des stocks de fin d’année de soya US 2024/25 à 380 millions de boisseaux, ce qui serait une baisse comparativement aux 470 millions de boisseaux prévus le mois dernier. Les analystes s’attendaient plutôt à une réduction moins prononcée à 457 millions de boisseaux.

Par ailleurs, l’USDA estime possible une production de soya US 2024/25 à 4,366 milliards de boisseaux, soit une baisse comparativement aux 4,461 milliards de boisseaux anticipés le mois dernier. Quant aux rendements de soya US, il les anticipe à 50,7 bu/acre, ce qui représente une réduction comparativement aux 51,7 bu/acre le mois dernier. Les analystes prévoyaient aussi une baisse, mais moins élevée à 51,6 bu/acre.

Enfin, l’USDA mentionne que 86,1 millions d’acres de soya US 2024/25 pourraient être récoltés, ce qui serait une réduction comparativement aux 86,3 millions d’acres prévus le mois dernier. Les analystes anticipaient environ 86,3 millions d’acres.

Mondialement, l’USDA projette des inventaires de fin d’année de soya US 2024/25 à 128,37 millions de tonnes, soit à une baisse comparativement aux 131,87 millions de tonnes prévus le mois dernier. Les analystes s’attendaient à une réduction moins forte à 132,20 millions de tonnes.

Concernant l’Argentine, l’USDA a laissé inchangée son anticipation de la production de soya 2024/25 à 52,00 millions de tonnes. Les analystes croyaient possible une baisse à 51,91 millions de tonnes. Dans le cas du Brésil, l’USDA a également laissé inchangée son anticipation à 169,00 millions de tonnes. Les analystes s’attendaient à une hausse à 170,28 millions de tonnes.

- Pour le rapport trimestriel sur les inventaires de grain US, l’USDA estime qu’au 1er décembre dernier, ceux de soya US ont été de 3,100 milliards de boisseaux, ce qui serait une augmentation comparativement aux 3,001 milliards de boisseaux de décembre 2023. Mais les analystes projetaient une hausse plus forte à 3,231 milliards de boisseaux.

- Le BAGE mentionne que le soya hâtif argentin est entré dans un stade de croissance délicat. Le temps sec qui pourrait perdurer jusqu’à la semaine prochaine dans la plupart des régions de production risque donc d’accentuer le stress hydrique subit par les cultures.

- Des firmes de consultants brésiliens divergent quant aux probabilités de production de soya brésilien 2024/25. Safras & Mercado l’anticipe à 174 millions de tonnes ; Pátria AgroNegocios la voit plutôt à 168 millions de tonnes. Dans les deux cas, ce sont des records.

- Aujourd'hui, la hausse des cours du soya US et celle de l’huile de soya US devaient beaucoup au rapport d’offre et de demande, qui montrait des rendements et une production moins forts que prévu. En fait, les données démontrent une baisse de l’offre US, tout comme celle mondiale. Cependant, à l’instar du maïs US et du blé US, les ventes à l’exportation ont été décevantes.

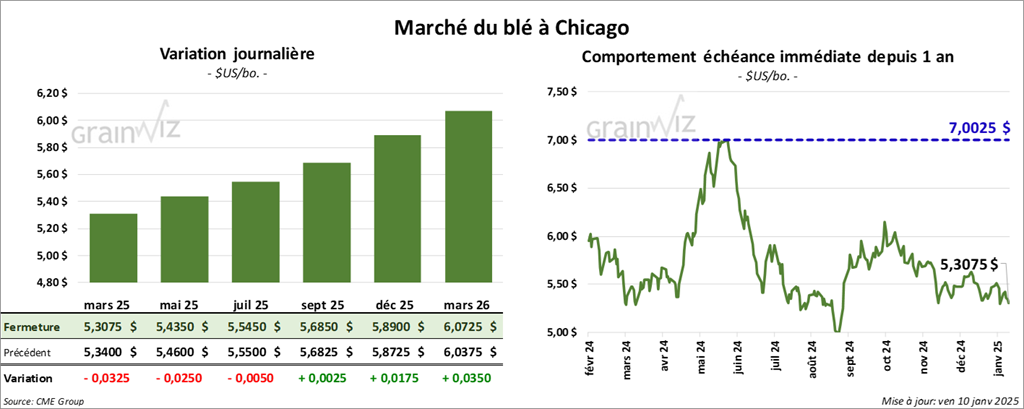

Blé

À Chicago, le contrat de blé mars 25 a clôturé à 5,3075 $ (- 3 ¼ cents). Celui mai 25 a fermé à 5,4350 $ (- 2 ½ cents). Celui juil. 25 a terminé à 5,5450 $ (- ½ cent). À Kansas, le contrat de blé dur rouge d’hiver mars 25 a fini à 5,5025 $ (0,0). Celui mai 25 a clôturé à 5,5850 $ (- ¾ cent). Celui juil. 25 a fermé à 5,6700 $ (- ¾ cent). À Minneapolis, le contrat de blé de printemps mars 25 a terminé à 5,8425 $ (+ ¾ cents). Celui mai 25 a fini à 5,9250 $ (+ ¾ cent). Celui juil. 25 a clôturé à 6,0150 $ (+ 1 cent).

- Les ventes nettes à l’exportation de blé US 2024/25 ont été de 111,300 tonnes, ce qui était un creux de l’année commerciale, une baisse de 21 % par rapport à la semaine précédente et une réduction de 70 % par rapport à la moyenne des 4 dernières semaines. La Corée du Sud et les Philippines ont été les principales acheteuses.

- Les attentes des analystes étaient entre 150,000 et 550,000 tonnes.

- Pour le rapport d’offre et de demande, l’USDA a projeté les inventaires de fin d’année de tous les types de blé US à 798 millions de boisseaux, soit une hausse comparativement aux 795 millions de boisseaux du mois dernier. Les analystes anticipaient une augmentation plus élevée à 799 millions de boisseaux.

- Par ailleurs, l’USDA croit que les semis de blé d’hiver US 2025 se seront étendus sur 34,115 millions d’acres, ce qui serait une hausse comparativement aux 33,390 millions d’acres de 2024. Les analystes anticipaient plutôt une baisse à 33,336 millions d’acres.

Mondialement, l’USDA pense que les stocks de fin d’année de blé 2024/25 pourraient être de 258,82 millions de tonnes, soit une augmentation par rapport aux 257,88 millions de tonnes projetées le mois dernier. Les analystes prévoyaient 257,86 millions de tonnes.

- Concernant le rapport trimestriel des stocks de grain, l’USDA a estimé qu’au 1er décembre dernier, ceux de tous les types de blé US ont été de 1,570 milliard de boisseaux, une hausse comparativement au 1,421 milliard de boisseaux de décembre 2023. Les analystes anticipaient une augmentation, mais moins prononcée à 1,565 milliard de boisseaux.

- Le BAGE soutient que la récolte de blé argentin est maintenant terminée à 98,2 %.

- Les autorités russes estiment que les Russes ont exporté 73,1 millions de tonnes en 2024, soit une augmentation de 4 millions de tonnes par rapport à l’année précédente.

- Les opérateurs du plus grand terminal portuaire français, qui opèrent le Havre/Rouen, croient qu’ils vont charger seulement 1,6 million de tonnes de blé en 2024/25, une forte baisse comparativement aux 3,85 millions de tonnes de 2023/24. Les problèmes météo qui ont perturbé le développement des cultures françaises sont en cause. Au final, il y a moins de blé disponible pour les exportations.

- La session dans le blé US a été stable. Le rapport d’offre et de demande et celui des stocks trimestriels montrent globalement que l’offre de blé est en hausse, tant à l’échelle mondiale qu’à celle américaine. Ce facteur a grandement contribué à limiter les possibilités de progression des cours. À ceci s’ajoutaient les mauvaises données du rapport sur les ventes à l’exportation qui ont attiré les vendeurs tout en limitant le nombre d’acheteurs.

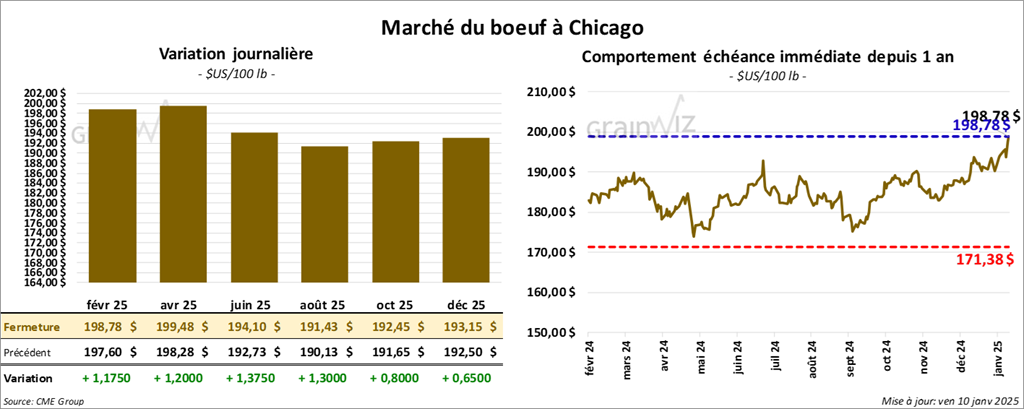

Bœuf

Le contrat de bœuf US févr. 25 a clôturé à 198,78 $ (+ 1,18 $). Celui avr. 25 a fermé à 199,48 $ (+ 1,20 $). Celui juin 25 a terminé à 194,10 $ (+ 1,38 $). Quant veau US, le contrat janv. 25 a fini à 272,35 $ (+ 3,13 $). Celui mars 25 a clôturé à 269,40 $ (+ 1,10 $). Celui avr. 25 a fermé à 270,18 $ (+ 1,10 $).

- Le 8 janvier dernier, le CME Feeder Cattle Index était en hausse de 2,14 $ à 275,00 $.

- Aujourd’hui, le Fed Cattle Exchange, une division de Central Stockyards (US), a vendu 419 têtes (toutes des génisses) des 838 têtes offertes à son encan en ligne US. Le prix moyen des ventes était de 200,68 $. Les lots en vente concernaient le secteur TX/OK/MN. Les prix de réserve étaient de 200,00 $. Les offres les plus élevées variaient entre 0,00 $ et 201,00 $.

- Cet après-midi, la valeur du surgelé a progressé avec un écart Ch/Se qui s’est rétréci à 18,70 $. La découpe «Choice» a gagné 2,06 $ à 332,84 $. Celle «Select» a augmenté de 5,79 $ à 314,14 $.

- Pour les viandes US, l’année commerciale de 2025 a débuté le 1er janvier dernier. Dans le cas du bœuf US, les ventes nettes à l’exportation ont été de 5,600 tonnes. Le Mexique et la Corée du Sud ont été les principaux acheteurs.

- Du côté du rapport d’offre et de demande, l’USDA a laissé inchangée sa projection des exportations de bœuf US 2025 à 2,595 milliards de lb. Par contre, il voit une possibilité d’augmentation de la production de 25,732 milliards de lb le mois dernier à 25,857 milliards de lb ce mois-ci.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 105,000 têtes, soit à une baisse de 16,000 têtes comparativement à la semaine précédente et à une hausse de 677 têtes par rapport à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 589,000 têtes, ce qui correspond à une hausse de 83,000 têtes comparativement à la semaine précédente et à une augmentation de 44,098 têtes par rapport à l’an passé.

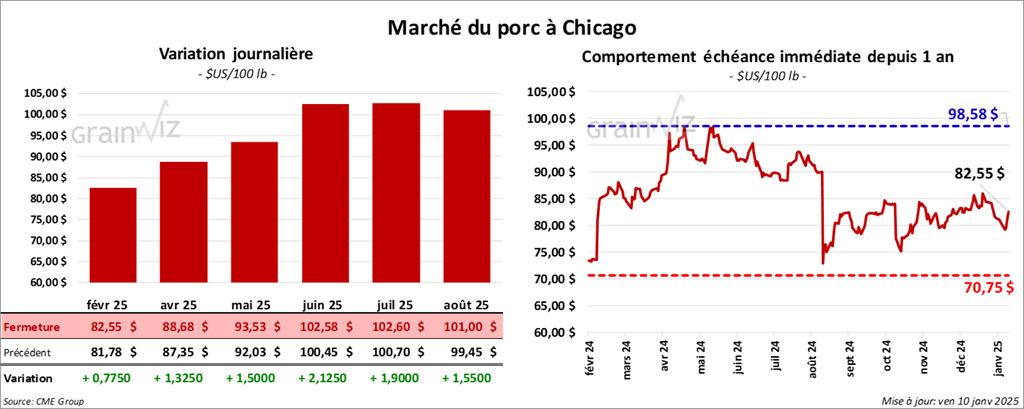

Porc

Le contrat de porc US févr. 25 a clôturé à 82,55 $ (+ 78 cents). Celui avr. 25 a fermé à 88,68 $ (+ 1,33 $). Celui mai 25 a terminé à 93,53 $ (+ 1,50 $).

- Le 8 janvier dernier, le CME Lean Hog Index était en baisse de 46 cents à 80,59 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a augmenté de 15 cents à 79,00 $.

- La valeur moyenne des découpes a gagné 88 cents à 91,36 $. La découpe de la longe a reculé de 1,12 $ à 80,48 $. Celle de la fesse a pris 9 cents à 110,36 $. La découpe de l’épaule a régressé de 59 cents à 63,82 $. Celle de la côte a chuté de 1,11 $ à 140,08 $. La découpe du jambon a progressé de 3,08 $ à 82,62 $. Enfin, celle du flanc s’est accrue de 4,66 $ à 137,23 $.

- Pour les viandes US, l’année commerciale de 2025 a débuté le 1er janvier dernier. Dans le porc US, les ventes nettes à l’exportation ont été de 31,000 tonnes. Le Mexique et le Japon ont été les principaux acheteurs.

- Pour le rapport d’offre et de demande, l’USDA croit que les exportations de porc US 2025 pourraient être inchangées par rapport au mois dernier à 7,325 milliards de lb. Quant à la production de 2025, l’USDA l’anticipe à la hausse de 28,385 milliards à 28,525 milliards de lb.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 483,000 têtes, soit à une augmentation de 6,000 têtes comparativement à la semaine précédente et à une hausse de 161,450 têtes par rapport à l’an dernier

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 2,551 millions de têtes, ce qui représente une augmentation de 285,000 têtes comparativement à la semaine précédente et une hausse de 379,871 têtes par rapport à l’an passé.

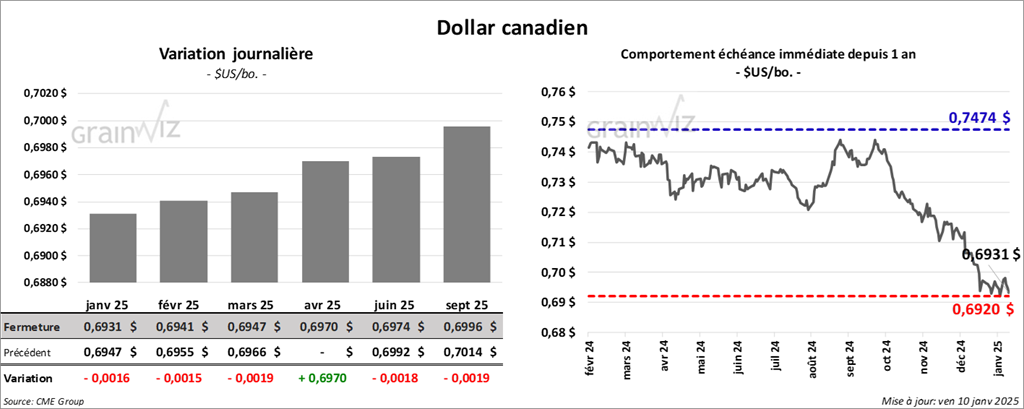

Dollar canadien