Météo Amérique du Sud

- Pour la seconde moitié de la semaine prochaine, World Weather prévoit des averses et des orages pour plusieurs secteurs asséchés de l’Argentine. Ces précipitations bénéfiques pourraient même remonter plus au nord et toucher le sud du Brésil en manque de pluie.

- En ce qui concerne la météo de l’Argentine, il y a globalement peu de changements à court terme. L’analyse des cartes de l’Argentine (modèle GFS), fournies par World Ag Weather et dessinées jusqu’au 3e jour, révèle toujours un manque de précipitations possible pour le centre et l’est du pays. Quelques averses légères, mais sans conséquence, pourraient quand même affecter le centre-sud.

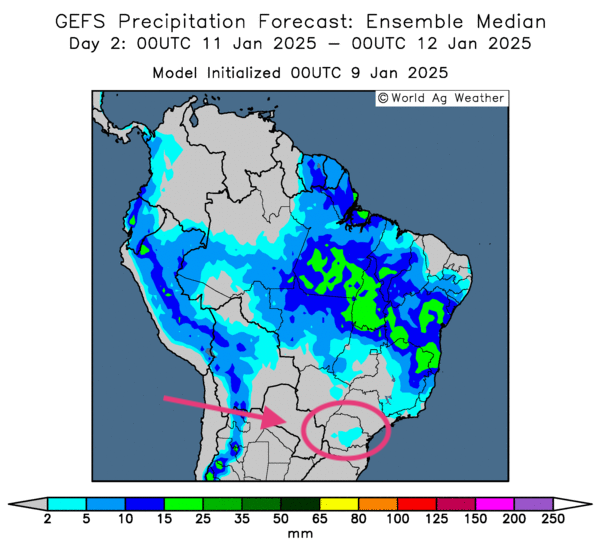

- Les conditions météo du sud du Brésil se corsent à court terme. L’analyse des cartes du Brésil (modèle GFS), fournies par World Ag Weather et dessinées jusqu’au 3e jour, montre des possibilités d’alternance de pluie et d’ensoleillement pour le centre, mais aussi un temps sec toujours persistant pour le sud, spécialement pour le sud-est.

- Cette carte du Brésil (modèle GFS), fournie par World Ag Weather et dessinée pour le 2e jour, indique des probabilités de temps sec pour le sud-est. Elle montre également des possibilités d’averses très limitées pour le Paraná (voir la zone encerclée).

Maïs

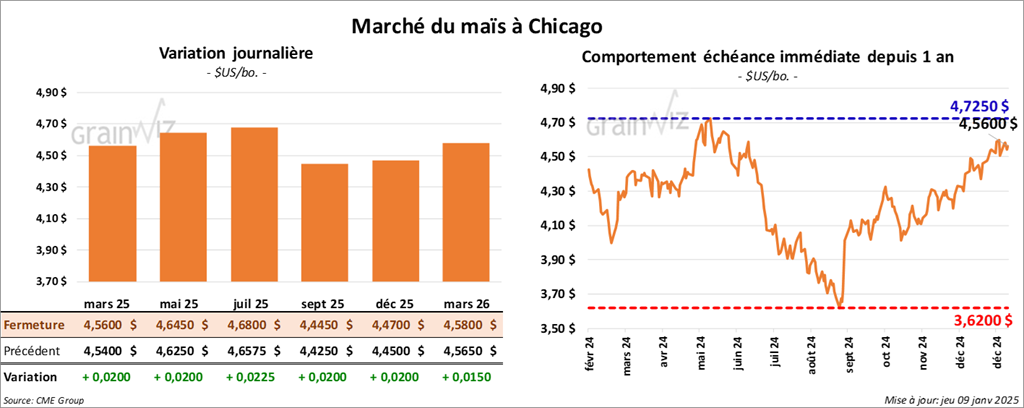

Le contrat de maïs US, mars 25 a clôturé à 4,5600 $ (+ 2 cents). Celui mai 25 a fermé à 4,6450 $ (+ 2 cents). Celui juil. 25 a terminé à 4,6800 $ (+ 2 ¼ cents).

- Demain paraîtra le rapport mensuel d’offre et de demande. Dans le cas du maïs US, les analystes anticipent des stocks de fin d’année à 1,675 milliard de boisseaux, ce qui serait une baisse comparativement aux 1,738 milliard de boisseaux établis le mois dernier.

Par ailleurs, les analystes prévoient une production US à 15,095 milliards de boisseaux, soit une baisse par rapport aux 15,143 milliards de boisseaux de décembre dernier. Ils estiment aussi les rendements plus faibles à 182,7 bu/acre, ce qui correspond à une baisse comparativement aux 183,1 bu/acre du mois dernier.

Les analystes pensent enfin que 82,638 millions d’acres de maïs US ont été récoltés, une réduction par rapport aux 82,710 millions de tonnes de décembre.

Mondialement, les analystes s’attendent à des stocks de fin d’année de 294,80 millions de tonnes, une baisse par rapport aux 296,44 millions de tonnes de décembre dernier.

Dans le cas de l’Argentine, les analystes projettent la production à 50,54 millions de tonnes, soit une baisse comparativement aux 51,00 millions de tonnes du mois dernier. Par contre, ils croient que la production de maïs brésilien pourrait augmenter de 127,00 millions à 127,05 millions de tonnes.

- Demain, le rapport trimestriel des stocks de grain sera publié. Les analystes avancent que pour le 1er décembre dernier, les stocks de maïs US pourraient être de 12,147 milliards de boisseaux, une réduction comparativement aux 12,171 milliards de boisseaux de décembre 2023.

- Il y a une sécheresse dans le nord du Mexique, ce qui fait croire aux analystes que la demande pour le maïs US pourrait finir par être plus forte. Les Mexicains sont déjà de grands importateurs de maïs US.

- Les météorologues rattachés au Buenos Aires Grain Exchange en Argentine pensent que les averses prévues dans plusieurs secteurs argentins à partir de la mi-janvier pourraient être très favorables, au point où le stress hydrique subit par les différentes cultures pourrait reculer.

- Les autorités chinoises encouragent le développement de nouvelles cultures de maïs, de soya, de blé, de colza et de riz. L’idée est d’augmenter les rendements du grain chinois de 50 millions de tonnes vers 2030. Le ministère chinois de l’Agriculture souhaite ainsi réduire la dépendance chinoise pour les importations de grain.

- Pour demain, les analystes anticipent des ventes à l’exportation de maïs US entre 700,000 et 1,5 million de tonnes.

- La journée dans le maïs US a été marquée par des achats techniques. La parution prochaine du rapport d’offre et de demande, ainsi que celle du rapport trimestriel sur les inventaires de grain US ont sans doute forcé les ajustements; même chose avec la publication du rapport sur les ventes à l’exportation.

Par ailleurs, les conditions météo difficiles dans le sud du Brésil et en Argentine ont certainement fourni un support au marché.

À noter toutefois que la session a été écourtée pour le deuil national de Jimmy Carter, ce qui signifie que les spéculateurs ont probablement été moins nombreux.

Soya

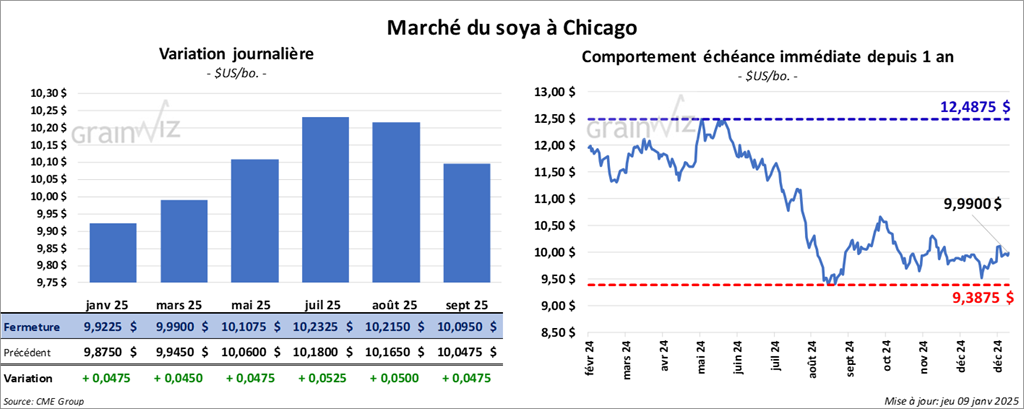

Le contrat de soya US janv. 25 a clôturé à 9,9225 $ (+ 4 ¾ cents). Celui mars 25 a fermé à 9,9900 $ (+ 4 ½ cents), Celui mai 25 a terminé à 10,1075 $ (+ 4 ¾ cents). Quant au tourteau de soya US, le contrat janv. 25 a fini à 291,80 $/tonne (- 80 cents/tonne). Celui mars 25 a clôturé à 299,30 $/tonne (- 1,50 $/tonne). Celui mai 25 a fermé à 306,30 $/tonne (- 1,60 $/tonne). Du côté de l’huile de soya US, le contrat janv. 25 a terminé à 42,28 $ (+ 117 points). Celui mars 25 a fini à 42,76 $ (+ 117 points).

- Concernant le rapport d’offre et de demande, les analystes prévoient des stocks de fin d’année de soya US à 457 millions de boisseaux, ce qui serait une baisse par rapport aux 470 millions de boisseaux avancés par l’USDA le mois dernier.

Ils voient aussi la production de soya US à 4,453 milliards de boisseaux, soit une réduction comparativement aux 4,461 milliards de boisseaux de décembre dernier. Les analystes estiment également que les rendements pourraient être revus à la baisse de 51,7 bu/acre en décembre à 51,6 bu/acre. De plus, ils pensent que 86,306 millions d’acres de soya US ont été récoltés, ce qui serait une hausse comparativement aux 86,271 millions d’acres estimés pour le mois dernier.

Mondialement, les analystes s’attendent à des stocks de fin d’année de soya à 132,20 millions de tonnes, ce qui représente une augmentation par rapport aux 131,87 millions de tonnes estimées le mois dernier.

Dans le cas de l’Argentine, les analystes projettent la production de soya en baisse de 52,00 millions à 51,91 millions de tonnes. Néanmoins, ils avancent aussi que la production de soya brésilien pourrait être revue à la hausse de 169,00 millions de tonnes en décembre à 170,28 millions de tonnes ce mois-ci.

- Quant au rapport trimestriel sur les stocks de grain US, les analystes croient que ceux de soya US pourraient être à la hausse de 3,001 milliards de boisseaux en décembre 2023 à 3,231 milliards de boisseaux le mois dernier.

- LSEG a abaissé sa projection de la production de soya argentin de 1 % à 51,3 millions de tonnes.

- Pour demain, les analystes prévoient des ventes à l’exportation de soya US entre 400,000 et 1,4 million de tonnes. Ils voient celles de tourteau de soya US entre 150,000 et 400,000 tonnes, et celles d’huile de soya US entre 20,000 et 60,000 tonnes.

- À l’instar du maïs US, la journée dans le secteur du soya US et de ses dérivés ont été marquée par des ajustements techniques, des achats surtout. Le facteur météo en Amérique du Sud a sans doute fourni un support aux différents contrats.

La session écourtée fait penser que les spéculateurs ont été moins nombreux.

La parution du rapport WASDE et celle des inventaires trimestriels de grain US ont certainement poussé les spéculateurs sur la défensive.

Blé

Blé

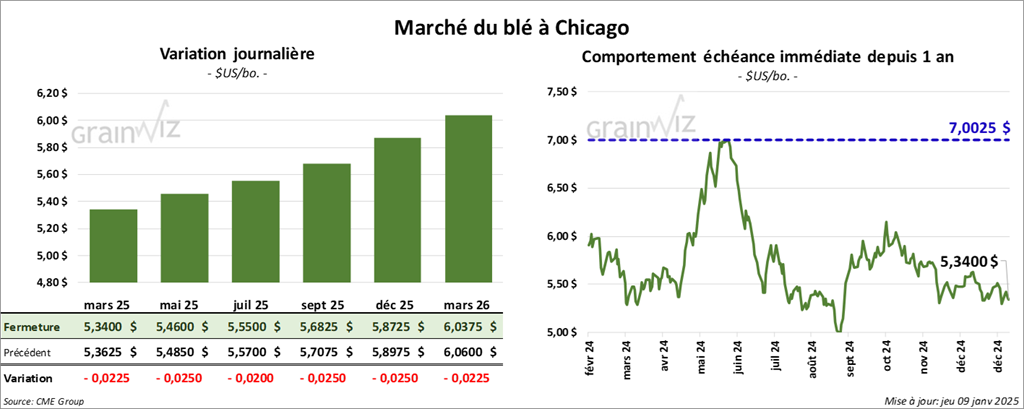

À Chicago, le contrat de blé mars 25 a clôturé à 5,3400 $ (- 2 ¼ cents). Celui mai 25 a fermé à 5,4600 $ (- 2 ½ cents). Celui juil. 25 a terminé à 5,5500 $ (- 2 cents). À Kansas, le contrat de blé dur rouge d’hiver a fini à 5,5025 $ (- 5 ½ cents). Celui mai 25 a clôturé à 5,5925 $ (- 5 ¼ cents). Celui juil. 25 a fermé à 5,6775 $ (- 5 ¼ cents). À Minneapolis, le contrat de blé de printemps mars 25 a terminé à 5,8350 $ (- 1 ½ cent). Celui mai 25 a fini à 5,9175 $ (- 2 cents). Celui juil. 25 a clôturé à 6,0050 $ (- 2 ¾ cents).

- Pour le rapport d’offre et de demande, les analystes anticipent des stocks de fin d’année de blé US à 799 millions de boisseaux, soit une augmentation comparativement aux 795 millions de boisseaux établis par l’USDA le mois dernier.

Par ailleurs, les analystes prévoient que pour tous les types de blé d'hiver US, 33,336 millions d’acres ont été semés, une baisse par rapport aux 33,390 millions d’acres projetés en 2024.

Mondialement, les analystes croient que les inventaires de fin d’année de blé pourraient être de 257,86 millions de tonnes, une légère baisse comparativement aux 257,8 millions de tonnes le mois dernier.

- Concernant le rapport trimestriel sur les stocks de grain US, les analystes prévoient des inventaires à la hausse de 1,421 milliard de boisseaux en décembre 2023 à 1,565 milliard de boisseaux le mois dernier.

- La sécheresse dans le nord du Mexique a fait en sorte que dans l’État du Sonora, seuls 15 % par rapport à la moyenne établie pour les cultures de blé pourraient être semés.

- L’Association internationale des débardeurs (ILA) et l’Alliance maritime US (USMX) ont annoncé qu’ils ont fait une tentative d’entente pour les 6 prochaines années. Le litige concerne les débardeurs des ports de la Côte Est et du golfe du Mexique. L’entente serait en instance de ratification.

- World Weather mentionne qu’il n’y a actuellement aucune menace de températures trop froides pour l’Ukraine et le sud la Russie. Les récentes précipitations, qui ont permis d’améliorer l’humidité des sols, pourraient même favoriser un bon développement des cultures au printemps prochain.

- En Russie, Rosselkhoznadzor estime qu’en 2024, les Russes ont exporté 6,7 millions de tonnes de maïs et 58 millions de tonnes de blé. De façon générale, les exportations de grain russe auraient augmenté de 2,3 % par rapport à la moyenne des 5 dernières années.

- Pour demain, les analystes avancent que les ventes à l’exportation de blé US pourraient être entre 150,000 et 550,000 tonnes.

- La session dans le blé US a été caractérisée par des ventes techniques. Celles-ci s’expliquent en bonne partie par les rapports qui seront publiés demain. À ceci s’ajoutent les conditions de cultures en constante amélioration dans le sud de la Russie et en Ukraine, qui laissent croire que l’offre mondiale de blé pourrait finir par être plus élevée. Aussi, la session écourtée a forcément limité les activités dans le secteur.

Bœuf

Bœuf

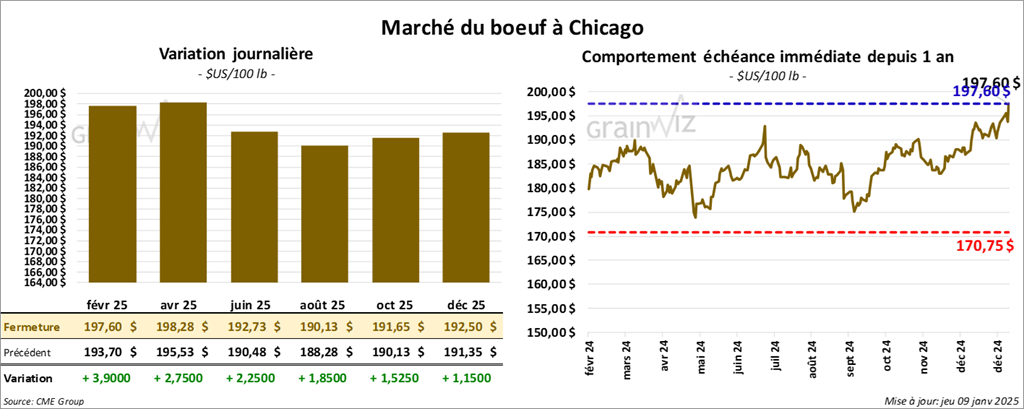

Le contrat de bœuf US févr. 25 a clôturé à 197,60 $ (+ 3,90 $). Celui avr. 25 a fermé à 198,28 $ (+ 2,75 $). Celui juin 25 a terminé à 192,73 $ (+ 2,25 $). Quant au veau US, le contrat janv. 25 a fini à 269,23 $ (+ 3,65 $). Celui mars 25 a clôturé à 268,30 $ (+ 3,33 $). Celui avr. 25 a fermé à 269,07 $ (+ 2,92 $).

- Le 7 janvier dernier, le CME Feeder Cattle Index était en hausse de 57 cents à 272,86 $.

- Aujourd’hui, le Fed Cattle Exchange, une division de Central Stockyards (US), a vendu 135 têtes (toutes des génisses) des 1,108 têtes offertes à son encan en ligne US. Le prix moyen des ventes était de 198,00 $. Les lots en vente concernaient le secteur TX/OK/NM. Les prix de réserve étaient entre 197,00 et 199,00 $. Les offres les plus élevées variaient entre 0,00 et 198,00 $.

- Cet après-midi, la valeur du surgelé a progressé avec un écart Ch/Se qui s’est élargi à 22,43 $. La découpe «Choice» a augmenté de 2,17 $ à 330,78 $. Celle «Select» a pris 1,46 $ à 308,35 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 122,000 têtes, soit à une baisse de 3,000 têtes comparativement à la semaine précédente et à une hausse de 3,170 têtes par rapport à l’an dernier.

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 479,000 têtes, ce qui correspond à une augmentation de 129,000 têtes comparativement à la semaine précédente et à une hausse de 55,629 têtes par rapport à l’an passé.

Porc

Porc

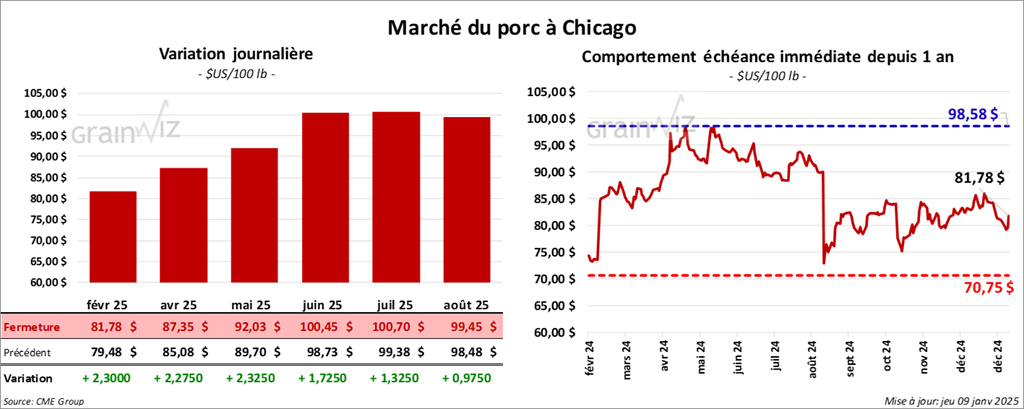

Le contrat de porc US févr. 25 a clôturé à 81,78 $ (+ 2,30 $). Celui avr. 25 a fermé à 87,35 $ (+ 2,28 $). Celui mai 25 a terminé à 92,03 $ (+ 2,33 $).

- Le 7 janvier dernier, le CME Lean Hog Index était en baisse de 54 cents à 81,05 $.

- Cet après-midi, le prix moyen au comptant de la carcasse s’est accru de 34 cents à 78,85 $. Quant à celui pour le vivant, il s’affichait à 59,60 $.

- La valeur moyenne des découpes a baissé de 5 cents à 90,48 $. La découpe de la longe a progressé de 1,83 $ à 81,60 $. Celle de la fesse a perdu 1,20 $ à 110,27 $. La découpe de l’épaule a régressé de 2,79 $ à 64,41 $. Celle de la côte a gagné 83 cents à 141,19 $. La découpe du jambon a reculé de 1,22 $ à 79,54 $. Enfin, celle du flanc a pris 1,94 $ à 132,57 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 488,000 têtes, soit à une baisse de 1,000 têtes comparativement à la semaine précédente et à une hausse de 8,299 têtes par rapport à l’an dernier.

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,906 million de têtes, ce qui représentait une augmentation de 525,000 têtes comparativement à la semaine précédente et une hausse de 106,656 têtes par rapport à l’an passé.

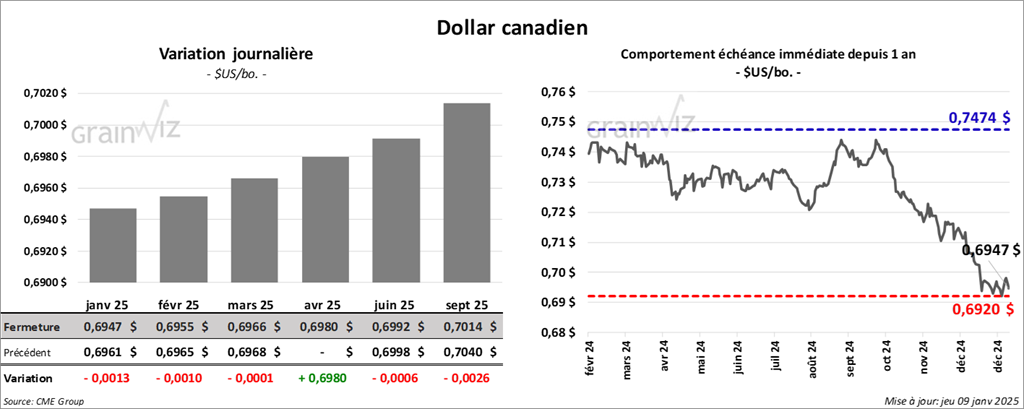

Dollar canadien

Dollar canadien