*** Les marchés agricoles US fermeront plus tôt demain, vers 12 :15 CST. Cette pause s’explique par les funérailles nationales de l’ex-président US Jimmy Carter.

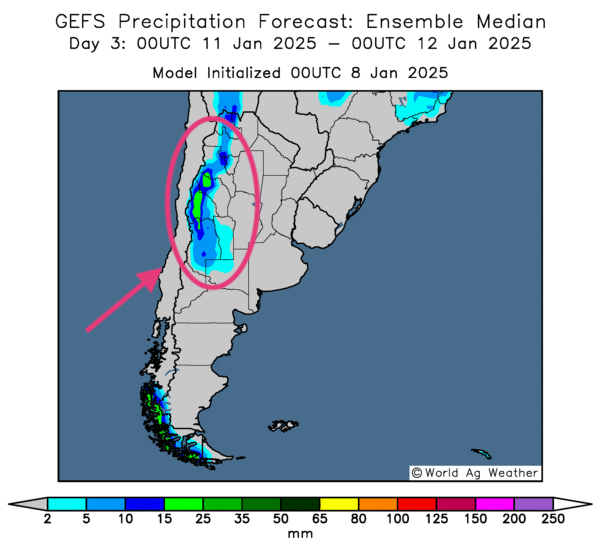

Météo Amérique du Sud

- À plus ou moins long terme, World Weather ne prévoit pas vraiment de changement météo pour le Brésil et l’Argentine. Dans le cas du Brésil, il pense donc que l’essentiel des régions pourrait avoir une alternance de pluie et d’ensoleillement qui reste favorable aux différentes cultures, mais les secteurs du Sud et du Sud-Est pourraient toujours avoir des précipitations plus limitées, tout comme le centre et l’est de l’Argentine. Pour cette dernière, il y aurait des possibilités d’averses seulement pour l’ouest et la frontière nord.

- Pour sa part, le NOAA anticipe, à plus ou moins long terme, des conditions sèches qui pourraient persister dans le sud du Brésil et la plupart des régions de l’Argentine.

- Globalement, les conditions météo du Brésil ne changent pas tellement à court terme. L’analyse des cartes du Brésil (modèle GFS), fournies par World Ag Weather et dessinées jusqu’au 3e jour, indiquedes probabilités de temps sec persistant pour le Sud-Est. Ailleurs, il y a toujours des possibilités d’alternance bénéfique de pluie et d’ensoleillement.

- Essentiellement, les conditions météo de l’Argentine restent difficiles à court terme. L’analyse des cartes de l’Argentine (modèle GFS), fournies par World Ag Weather et dessinées jusqu’au 3e jour, montre que le nord, le centre et l’est pourraient être accaparés par un temps sec à la fois persistant et inquiétant. Les différentes cultures qui s’y trouvent pourraient subir un stress hydrique toujours plus élevé. Seul l’Ouest argentin pourrait être comblé par des précipitations favorables.

- Cette carte de l’Argentine (modèle GFS), fournie par World Ag Weather et dessinée pour le 3e jour, indique des possibilités d’averses uniquement pour l’ouest.

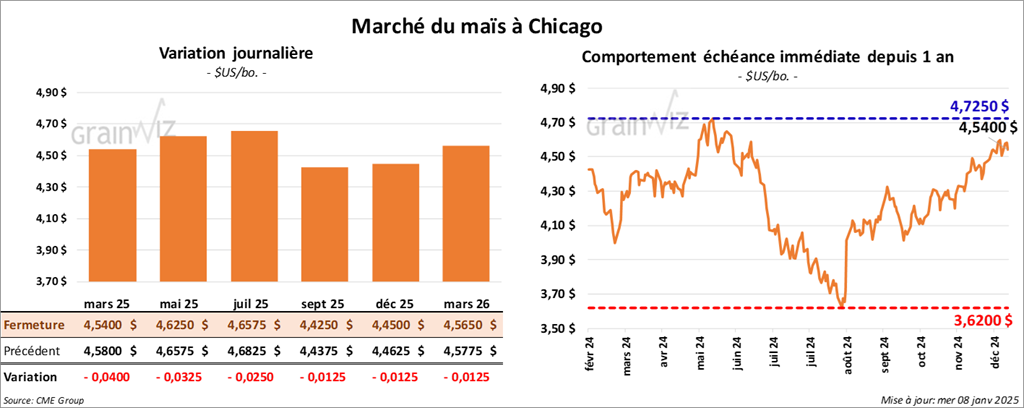

Maïs

Le contrat de maïs US mars 25 a clôturé à 4,5400 $ (- 4 cents). Celui mai 25 a fermé à 4,6250 $ (- 3 ¼ cents). Celui juil. 25 a terminé à 4.6575 $ (- 2 ½ cents).

- Durant la semaine du 3 janvier dernier, la production moyenne d’éthanol US a été de 1,102 million de barils par jour, soit une baisse de 0,8 % par rapport à la semaine précédente et une hausse de 3,8 % comparativement à l’an dernier. Les analystes s’attendaient à une moyenne de 1,093 million de barils par jour.

Quant aux inventaires d’éthanol US, ils ont été établis à 24,148 millions de barils, une augmentation de 2,2 % comparativement à la semaine précédente et une baisse de 0,9 % par rapport à l’an passé. Les analystes projetaient 23,873 millions de barils.

- La nuit passée, la Corée du Sud a acheté 240,000 tonnes de maïs. L’Amérique du Sud et les États-Unis ont probablement été les vendeurs.

- Hier, le Census Bureau (l’équivalent US de Statistique Canada) a révélé que 4,704 millions de tonnes de maïs US ont été exportées au cours du mois de novembre dernier. Ce qui était une augmentation de 6 % par rapport à octobre.

- Les autorités ukrainiennes mentionnent que les Ukrainiens ont exporté 2,498 millions de tonnes de maïs au cours du mois dernier, ce qui serait une baisse annuelle de 20 %. Apparemment, la réduction aurait stimulé la demande pour le maïs US.

- Au Brésil, l’Anec croit que ce mois-ci, les Brésiliens vont exporter 2,9 millions de tonnes de maïs, soit une baisse annuelle de 17,1 %.

- La journée dans le maïs US a été celle d’ajustements et de ventes techniques plus ou moins fortes. Les inventaires d’éthanol US plus élevés que prévu ont certainement encouragé les vendeurs ; tout comme les baisses observées dans les autres secteurs du grain. En contrepartie, les problèmes météo dans le sud du Brésil et la plupart des régions de l’Argentine ont sans doute fourni un support aux différents contrats.

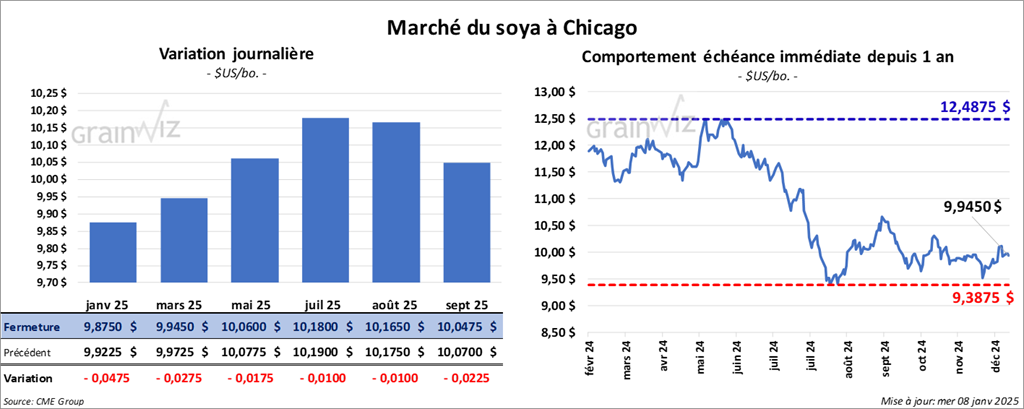

Soya

Le contrat de soya US janv. 25 a clôturé à 9,8750 $ (- 4 ¾ cents). Celui mars 25 a fermé à 9,9450 $ (- 2 ¾ cents). Celui mai 25 a terminé 10,0600 $ (- 1 ¾ cent). Quant au tourteau de soya US, le contrat janv. 25 a fini à 292,60 $/tonne (- 2,70 $/tonne). Celui mars 25 a clôturé à 300,80 $/tonne (- 2,70 $/tonne). Celui mai 25 a fermé à 307,90 $/tonne (-2,60 $/tonne). Du côté de l’huile de soya US, le contrat janv. 25 a terminé à 41,11 $ (+ 39 points). Celui mars 25 a fini à 41,59 $ (+ 34 points).

- Ce matin, l’USDA a annoncé des ventes à l’exportation de 120,000 tonnes de soya US. Les destinations étaient inconnues et les livraisons prévues en 2024/25.

- Le Census Bureau indique que 9,876 millions de tonnes de soya US ont été exportées au cours du mois de novembre dernier, une hausse notable comparativement à octobre et une augmentation annuelle de 32 %. Dans le cas du tourteau de soya US, un record de 1,55 million de tonnes aurait été exporté. Pour l’huile de soya US, l’organisme considère un sommet depuis avril 2022 à 58,510 millions de tonnes.

- Le gouvernement ukrainien soutient que les Ukrainiens ont exporté 4,669 millions de tonnes d’oléagineux au cours du mois dernier, ce qui correspondait à une baisse annuelle de 34,9 %.

- La journée dans le soya US et ses dérivés a été talonnée par des ventes techniques stimulées par celles observées dans les autres secteurs de commodités. La sécheresse dans le sud du Brésil et en Argentine a quand même limité les activités des vendeurs.

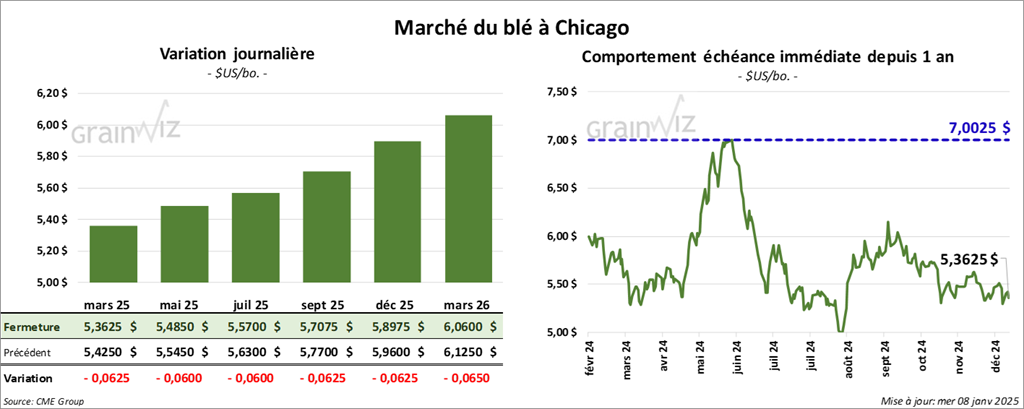

Blé

À Chicago, le contrat de blé mars 25 a clôturé à 5,3625 $ (- 6 ¼ cents). Celui mai 25 a fermé à 5,4850 $ (- 6 cents). Celui juil. 25 a terminé à 5,5700 $ (- 6 cents). À Kansas, le contrat de blé dur rouge d’hiver mars 25 a fini à 5,5575 $ (+ 2 ½ cents). Celui mai 25 a clôturé à 5,6450 $ (+ 2 ¾ cents). Celui juil. 25 a fermé à 5,7300 $ (+ 3 cents). À Minneapolis, le contrat de blé de printemps mars 25 a terminé à 5,8500 $ (- 9 ¾ cents). Celui mai 25 a fini à 5,9375 $ (- 9 cents). Celui juil. 25 a clôturé à 6,0325 $ (- 7 ¾ cents).

- L’USDA mentionne que les conditions de culture du blé d’hiver US se détériorent dans le centre et le sud des Plaines, surtout entre le Kansas et l’Oklahoma. Pour le Kansas, les conditions sont passées de 56 % à 47 % dans les catégories bon/excellent. Du côté de l’Oklahoma, la baisse est tout de même moins prononcée : elle est passée de 48 % à 45 % dans les mêmes catégories. Il y aurait un problème de sécheresse.

- Ce matin, une source a révélé à CNN que le président-élu Trump a l’intention de déclarer des mesures économiques d’urgence afin de justifier la hausse des tarifs douaniers qu’il souhaite mettre en place.

- LSEG a laissé inchangée sa prévision de la production de blé russe à 80,3 millions de tonnes. La firme a cependant augmenté son anticipation de la production de blé UE27 + GB de 2 % à 137,7 millions de tonnes.

- Les autorités ukrainiennes soutiennent que sur une base annuelle, l’Ukraine a connu une baisse de ses exportations de blé de l’ordre de 35 % au cours du mois dernier.

- La session dans le blé US a été marquée par des ventes techniques. Si la sécheresse dans les Plaines US a fourni un support aux contrats de blé d'hiver US, les chutes observées dans les autres secteurs du blé US, du grain US et des viandes US ont plutôt encouragé celle du blé.

Bœuf

Bœuf

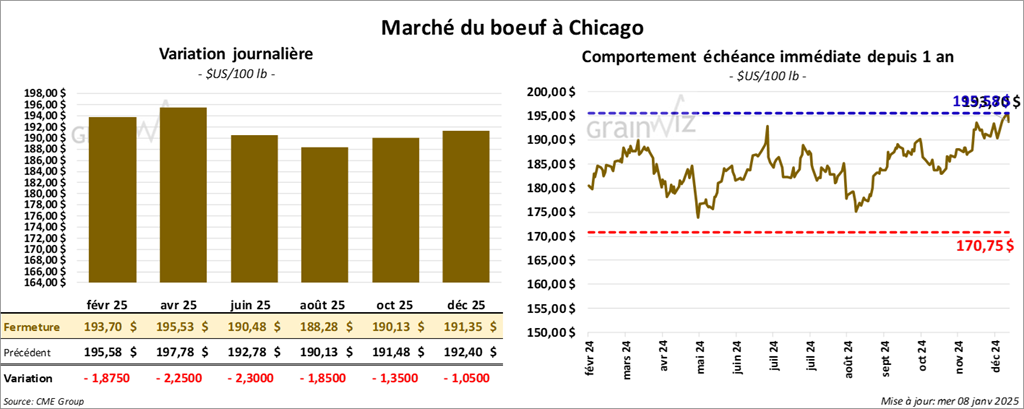

Le contrat de bœuf US févr. 25 a clôturé à 193,70 $ (- 1,88 $). Celui avr. 25 a fermé à 195,53 $ (- 2,25 $). Celui juin 25 a terminé à 190,48 $ (- 2,30 $). Quant au veau US, le contrat janv. 25 a fini à 265,57 $ (- 2,83 $). Celui mars 25 a clôturé à 264,98 $ (- 2,95 $). Celui avr. 25 a fermé à 266,15 $ (- 2,33 $).

- Le 6 janvier dernier, le CME Feeder Cattle Index était en hausse de 3,66 $ à 272,29 $.

- Aujourd’hui, le Fed Cattle Exchange, une division de Central Stockyards (US), n’a pas réussi à vendre les 1,108 têtes offertes à son encan en ligne US. Les prix de réserve étaient entre 199,00 et 200,00 $. Les offres les plus élevées variaient entre 190,00 et 195,00 $.

- Cet après-midi, la valeur du surgelé a augmenté avec un écart Ch/Se qui s’est élargi à 21,72 $. La découpe «Choice» a pris 2,82 $ à 328,61 $. Celle «Select» a gagné 1,46 $ à 306,89 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 122,000 têtes, soit à une hausse de 122,000 têtes comparativement à la semaine précédente et à une augmentation de 6,130 têtes par rapport à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 357,000 têtes, ce qui correspond à une hausse de 132,000 têtes comparativement à la semaine précédente et à une augmentation de 52,459 têtes par rapport à l’an passé.

Porc

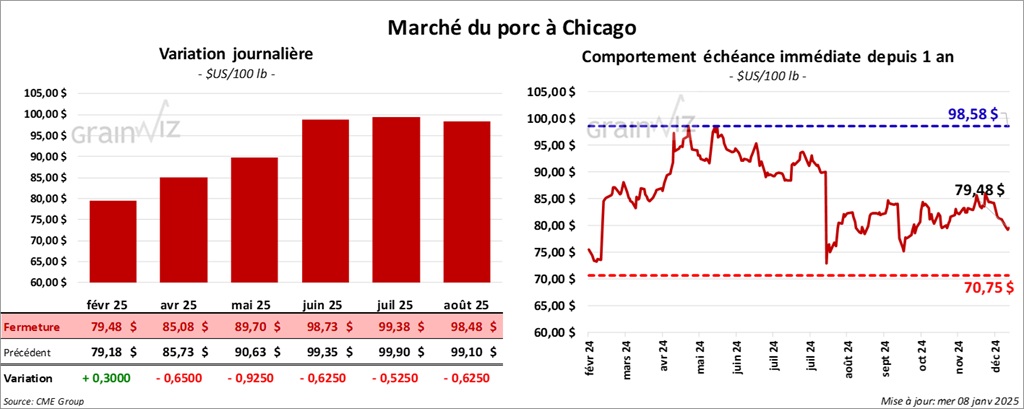

Le contrat de porc US févr. 25 a clôturé à 79,48 $ (+ 30 cents). Celui avr. 25 a fermé à 85,08 $ (- 65 cents). Celui mai 25 a terminé à 89,70 $ (- 93 cents).

- Le 6 janvier dernier, le CME Lean Hog Index était en baisse de 42 cents à 81,59 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a reculé de 38 cents à 78,51 $.

- La valeur moyenne des découpes a augmenté de 2,13 $ à 90,53 $. La découpe de la longe a pris 1,76 $ à 79,77 $. Celle de la fesse s’est accrue de 23 cents à 111,47 $. La découpe de l’épaule a gagné 2,35 $ à 67,20 $. Celle de la côte a été la seule en baisse : elle a perdu 1,65 $ à 140,36 $. La découpe du jambon a progressé de 3,48 $ à 80,76 $. Enfin, celle du flanc a augmenté de 1,58 $ à 130,60 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 490,000 têtes, soit à une augmentation de 490,000 têtes comparativement à la semaine précédente et à une hausse de 14,279 têtes par rapport à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,424,000 têtes, ce qui représente une augmentation de 532,000 têtes comparativement à la semaine précédente et une hausse de 104,357 têtes par rapport à l’an passé.

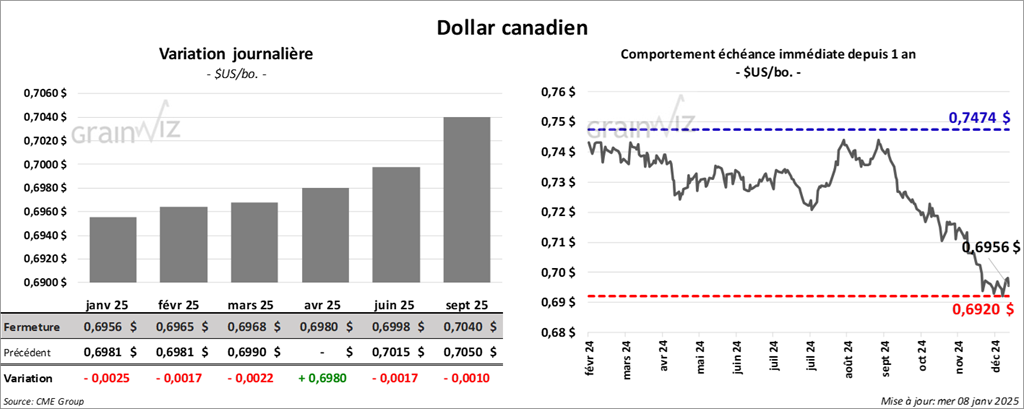

Dollar canadien