Météo Amérique du Sud

- Pour les prochains jours, le NOAA prévoit des conditions sèches pour le sud du Brésil et la majorité des régions de l’Argentine.

- Globalement, les conditions météo sont correctes à court terme pour la majorité des régions du Brésil. Toutefois, si l’analyse des cartes du Brésil (modèle GFS), fournies par World Ag Weather et dessinées jusqu’au 3e jour, montre une alternance possible de pluie et d’ensoleillement pour la plupart des secteurs de production, elle révèle également un risque de temps toujours plus sec pour le sud, plus précisément pour le sud-est, entre le Paraná et le Rio Grande do Sul.

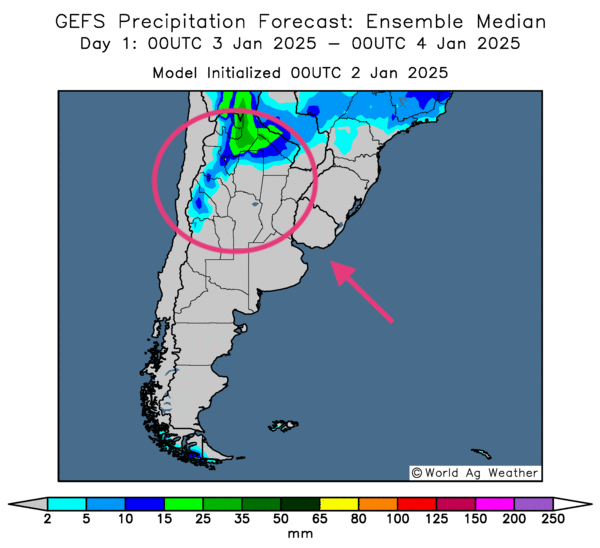

- Essentiellement, les conditions météo de l’Argentine sont à surveiller à court terme. L’analyse des cartes de l’Argentine (modèle GFS), fournies par World Ag Weather et dessinées jusqu’au 3e jour, indique des probabilités de pluie pour le nord-ouest et l’ouest. Le reste du territoire pourrait être exempt de précipitations pourtant nécessaires.

- Comme le montre cette carte de l’Argentine (modèle GFS), fournie par World Ag Weather et dessinée pour demain, il y a des possibilités d’averses bénéfiques pour le nord-ouest et l’ouest. Le reste de l’Argentine pourrait connaître un temps toujours plus sec.

Maïs

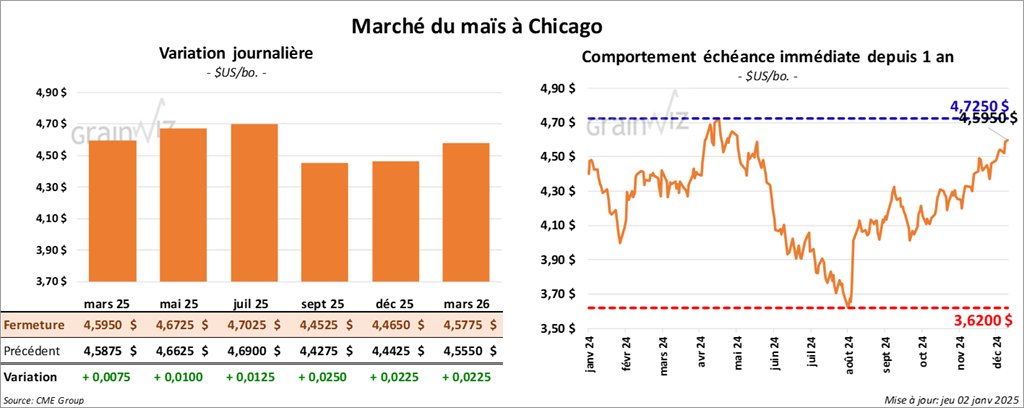

Le contrat de maïs mars 25 a clôturé à 4,5950 $ (+ ¾ cent). Celui mai 25 a fermé à 4,6725 $ (+ 1 cent). Celui juil. 25 a terminé à 4,7025 $ (+ 1 ¼ cent).

- Les syndicats des débardeurs des ports de la côte Est et du golfe US prévoient débuter une grève au cours des prochains jours. Les négociations avec les employeurs devraient recommencer prochainement, le 7 janvier.

En prévision d’un conflit de travail, l’un des plus grands armateurs, Maersk, a donc demandé à ses clients de retirer leurs conteneurs des ports visés avant le 15 janvier. Ses représentants anticipent un mandat de grève à partir du 16 janvier prochain.

Les négociations entre l’Association internationale des débardeurs et l’Alliance maritime US sont au point mort depuis plus de 2 mois. Une entente temporaire conclue en octobre dernier avait permis d’éviter une crise.

- Michael Cordonnier de Soybean & Corn Advisor a augmenté sa projection de la production de maïs argentin de 1 million à 50 millions de tonnes. Il relate que les superficies ensemencées étaient plus élevées, ce qui pourrait compenser les effets des pertes dues à la sécheresse.

- Le 27 décembre dernier, la production moyenne d’éthanol US a été de 1,111 million de barils par jour, ce qui était une hausse de 0,4 % comparativement à la semaine précédente et une augmentation de 5,9 % par rapport à l’an dernier.

Quant aux inventaires d’éthanol US, ils ont été établis à 23,639 millions de barils, une hausse de 2,4 % comparativement à la semaine précédente et une augmentation de 0,3 % par rapport à l’an passé.

- Pour demain, les analystes anticipent des ventes à l’exportation de maïs US entre 800,000 et 1,5 million de tonnes.

- Aujourd’hui paraissait le rapport mensuel de transformation et de sous-produits des grains. L’USDA a estimé qu’au cours du mois de novembre dernier, 464,938 millions de boisseaux de maïs US avaient été transformés en éthanol, ce qui représentait une augmentation annuelle de 1,7 %.

- LSEG a réduit légèrement sa projection de la production de maïs brésilien à 136 millions de tonnes. Cet ajustement s’expliquerait par les conditions trop sèches dans le sud du pays.

- La Conab estime qu’au 29 décembre dernier, les semis de la 1re récolte de maïs brésilien étaient terminés à 80,8 %.

- La journée dans le maïs US s’est caractérisée par des achats techniques, mais la force du dollar US a limité les possibilités de hausses plus élevées. Il reste que certains analystes ont fait remarquer que la demande pour le maïs US est toujours bonne.

Soya

Soya

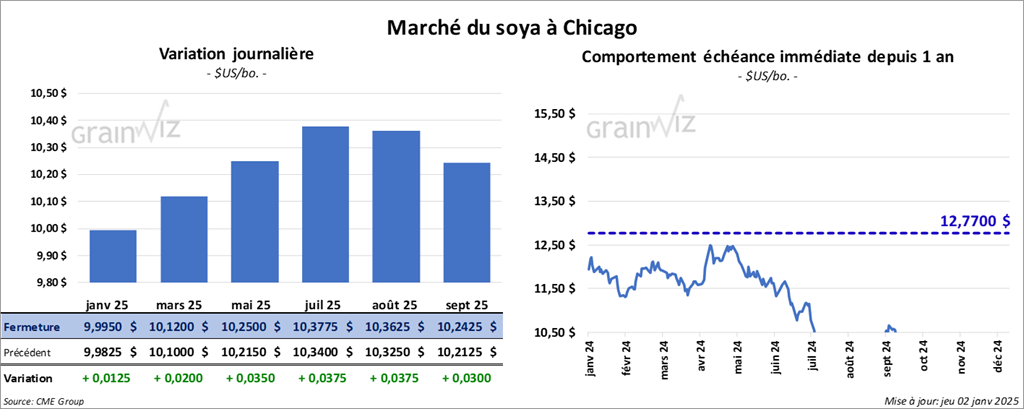

Le contrat de soya US janv. 25 a clôturé à 9,9950 $ (+ 1 ¼ cent). Celui mars 25 a fermé à 10,1200 $ (+ 2 cents). Celui mai 25 a terminé à 10,2500 $ (+ 3 ½ cents). Quant au tourteau de soya US, le contrat janv. 25 a fini à 319,90 $/tonne (+ 2,60 $/tonne). Celui mars 25 a clôturé à 319,90 $/tonne (+ 2,60 $/tonne). Celui mai 25 a fermé à 326,50 $/tonne (+ 3,60 $/tonne). Du côté de l’huile de soya US, le contrat janv. 25 a terminé à 39,72 $ (- 6 points). Celui mars 25 a fini à 40,27 $ (- 9 points).

- Michael Cordonnier a abaissé son anticipation de la production de soya argentin à 53 millions de tonnes. Les conditions météo seraient devenues plus inquiétantes avec un temps trop sec à plusieurs endroits.

- Des experts anticipent une augmentation des productions de maïs et de soya brésilien de 5,8 % comparativement à l’an passé.

- Pour demain, les analystes s’attendent à des ventes à l’exportation de soya US entre 500,000 et 1,3 million de tonnes. Quant au tourteau de soya US, les prévisions sont entre 150,000 et 400,000 tonnes. Pour l’huile de soya US, les projections sont entre 5,000 et 40,000 tonnes.

- Le rapport mensuel Fats & Oils de janvier a été présenté cet après-midi. L’USDA estime que 210 millions de boisseaux de soya US ont été triturés au cours du mois de novembre, soit une augmentation annuelle de 5 %. Les attentes des analystes étaient moins élevées à 207,6 millions de boisseaux. L’USDA a aussi établi les stocks d’huile de soya US à 2,49 milliards de lb, ce qui serait une hausse de 7 % comparativement à la même période l’an passé.

- Des achats techniques ont eu lieu au cours de la session dans le secteur du soya US et de ses dérivés. Apparemment, certains contrats auraient touché un creux qui leur a fourni un support et un stimulus à la hausse.

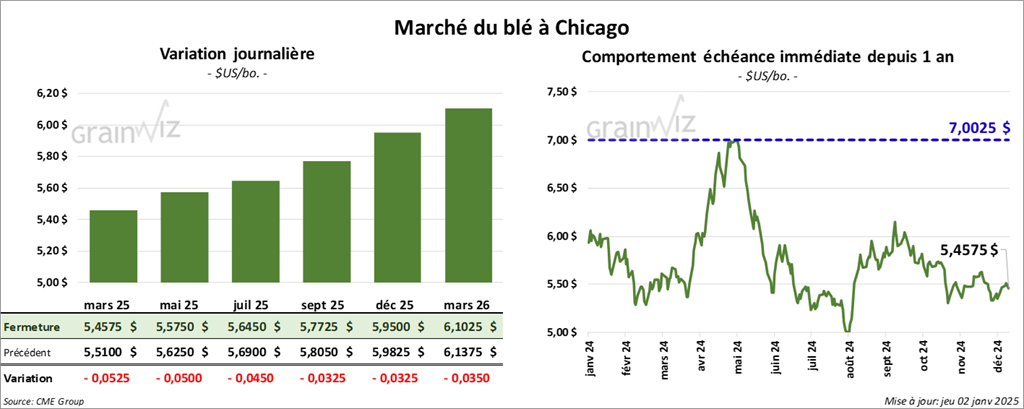

Blé

À Chicago, le contrat de blé mars 25 a clôturé à 5,4575 $ (- 5 ¼ cents). Celui mai 25 a fermé à 5,5750 $ (- 5 cents). Celui juil. 25 a terminé à 5,6450 $ (- 4 ½ cents). À Kansas, le contrat de blé dur rouge d’hiver mars 25 a fini à 5,5925 $ (+ 3 ½ cents). Celui mai 25 a clôturé à 5,6775 $ (+ 3 ¼ cents). Celui juil. 25 a fermé à 5,7600 $ (+ 3 cents). À Minneapolis, le contrat mars 25 a terminé à 5,8950 $ (- 6 ¼ cents). Celui mai 25 a fini à 5,9800 $ (- 5 ½ cents). Celui juil. 25 a clôturé à 6,0600 $ (- 5 cents).

- Le NOAA prévoit des températures froides à partir du week-end et la semaine prochaine pour certaines parties des Plaines US.

- L’USDA considère que 25 % des cultures de blé d’hiver US se trouvent dans une zone de sécheresse quelconque, ce qui serait une baisse de 2 points comparativement à la semaine précédente et une réduction de 7 points par rapport à l’an passé.

- Pour demain, les analystes anticipent des ventes à l’exportation de blé US entre 200,000 et 575,000 tonnes.

- La journée dans le blé US a surtout été marquée par les effets d’un dollar US fort, qui ont limité la hausse des contrats. À ceci s’ajoutait l’offre mondiale de blé jugée élevée qui freine la progression des cours.

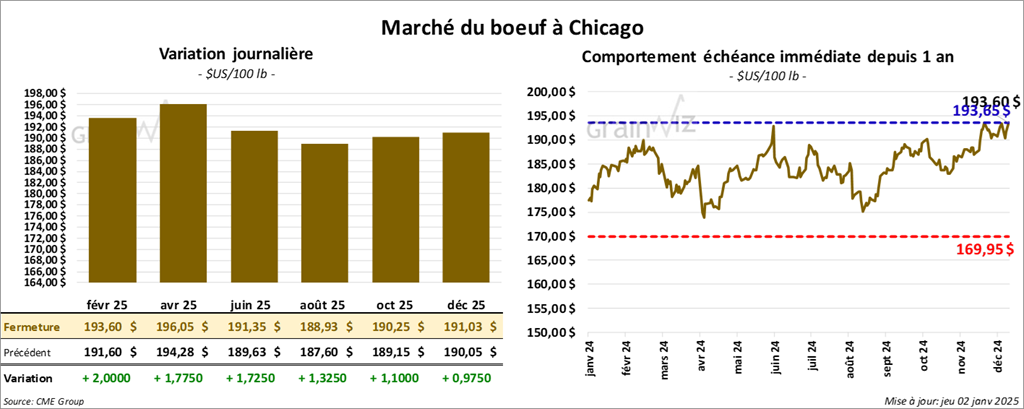

Bœuf

Le contrat de bœuf US févr. 25 a clôturé à 193,60 $ (+ 2,00 $). Celui avr. 25 s fermé à 196,05 $ (+ 1,78 $). Celui juin 25 a terminé à 191,35 $ (+ 1,73 $). Quant au veau US, le contrat janv. 25 a fini à 266,48 $ (+ 3,45 $). Celui mars 25 a clôturé à 266,20 $ (+ 3,23 $). Celui avr. 25 a fermé à 266,52 $ (+ 2,98 $).

- Le 1e janvier dernier, le CME Feeder Cattle Index était en hausse de 72 cents à 261,77 $.

- Aujourd’hui, le Fed Cattle Exchange, une division de Central Stockyards (US), a vendu 136 têtes (toutes des génisses) des 1,140 têtes offertes à son encan en ligne US. Le prix moyen des ventes était de 194,00 $. Tous les lots vendus concernaient le secteur TX/OK/NM. Les prix de réserve étaient entre 194,00 et 195,00 $. Les offres les plus élevées variaient entre 188,00 et 194,00 $.

- Cet après-midi, la valeur du surgelé régressé avec un écart Ch/Se qui s’est rétréci à 29,25 $. La découpe «Choice» a reculé de 74 cents à 323,48 $. Celle «Select» a régressé de 29 cents à 294,23 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 125,000 têtes, soit à une augmentation de 6,000 têtes comparativement à la semaine précédente et à une baisse de 224 têtes par rapport à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 350,000 têtes, ce qui correspond à une hausse de 75,000 têtes comparativement à la semaine précédente et à une baisse de 23,234 par rapport à l’an dernier.

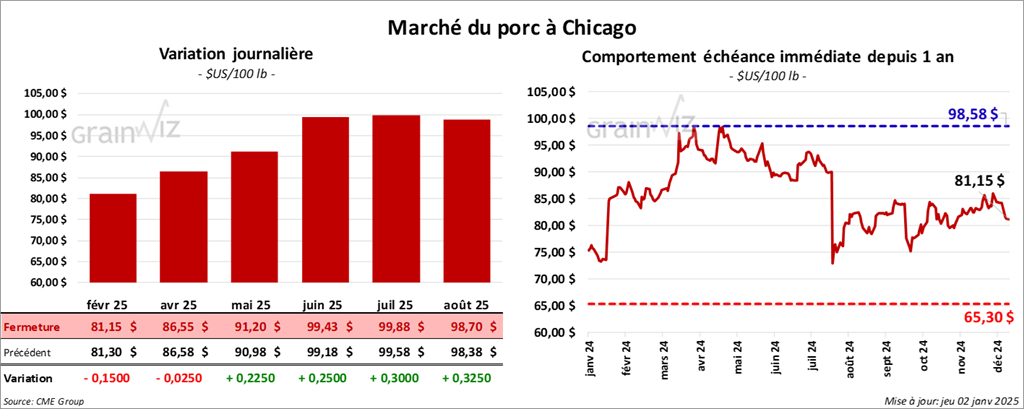

Porc

Le contrat de porc US févr. 25 a clôturé à 81,15 $ (- 15 cents). Celui avr. 25 a fermé à 86,55 $ (- 3 cents). Celui mai 25 a terminé à 91,20 $ (+ 23 cents).

- Le 30 décembre dernier, le CME Lean Hog Index était stable à 84,27 $.

- Cet après-midi, le prix moyen au comptant de la carcasse s’affichait à 80,08 $.

- La valeur moyenne des découpes a reculé de 98 cents à 89,32 $. La découpe de la longe a gagné 3,19 $ à 82,44 $. Celle de la fesse a progressé de 2,02 $ à 111,57 $. La découpe de l’épaule a régressé de 75 cents à 69,83 $. Celle de la côte a augmenté de 139,50 $ (+ 63 cents). La découpe du jambon a chuté de 3,42 $ à 83,64 $. Enfin, celle du flanc a perdu le plus : elle a baissé de 8,83 $ à 111,67 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 489,000 têtes, soit à une baisse de 1,000 têtes comparativement à la semaine précédente et à une réduction de 2,092 têtes par rapport à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,381 million de têtes, ce qui représente une hausse de 230,000 têtes comparativement à la semaine précédente et une baisse de 65,390 têtes par rapport à l’an passé.

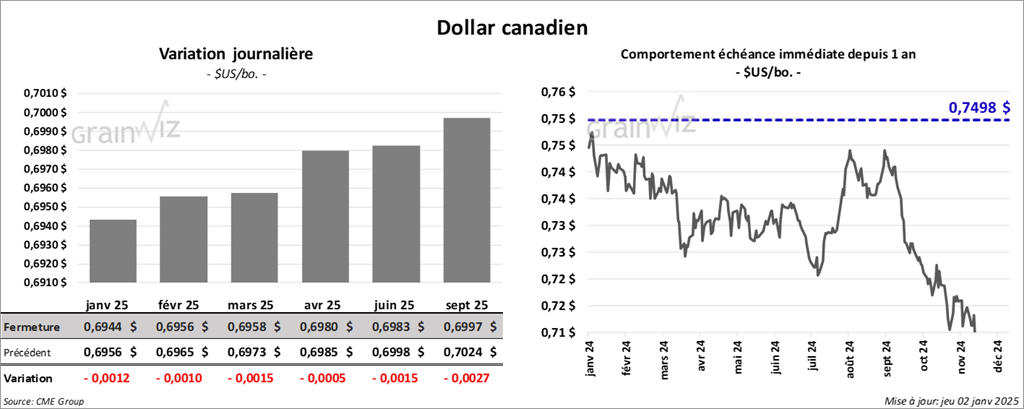

Dollar canadien