*** Pour la fête de Noël, la revue des marchés ne sera pas publiée le 24 et le 25 décembre. Joyeux Noël de toute l'équipe de Grainwiz !

Météo Amérique du Sud

- À court et à moyen terme, World Weather prévoit moins de précipitations pour l’est de l’Argentine. En fait, ce système qui pourrait se prolonger plus au nord, jusqu’à l’État brésilien du Rio Grande do Sul, devrait être à l’origine d’un stress hydrique plus important pour les cultures de ces régions. En contrepartie, l’organisme mentionne que la plupart des autres secteurs du Brésil pourraient bénéficier d’une météo favorable, alliant une alternance de pluie et d’ensoleillement bénéfique au développement des cultures.

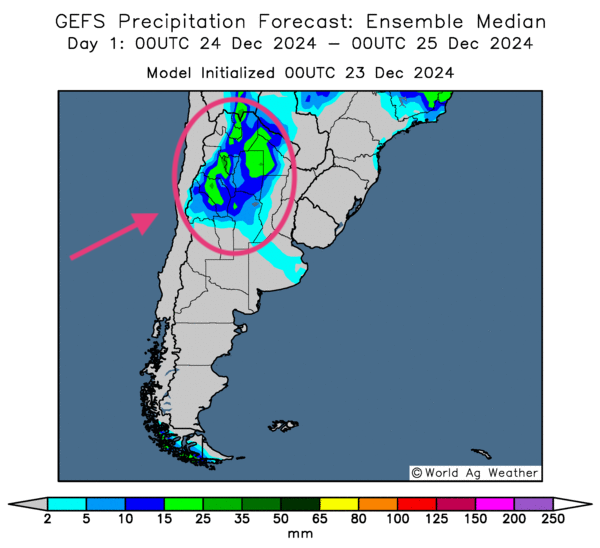

- Globalement, les conditions météo pour l’Argentine semblent correctes à court terme. L’analyse des cartes de l’Argentine (modèle GFS), fournies par World Ag Weather et dessinées jusqu’au 3e jour, révèle des possibilités de pluie pour le nord et le centre. Mais le reste, comme l’est et le sud, pourrait demeurer sec. À terme, les précipitations pourraient venir à manquer dans ces secteurs déjà asséchés.

- Essentiellement, les conditions météo pour le Brésil restent favorables à court terme. L’analyse des cartes du Brésil (modèle GFS), fournies par World Ag Weather et dessinées jusqu’au 3e jour, indique des probabilités d’alternance bénéfique de pluie et d’ensoleillement pour la majorité des régions.

- Cette carte de l’Argentine (modèle GFS), fournie par World Ag Weather et dessinée pour demain, montre des possibilités de pluie pour le nord et le centre. À noter que le reste pourrait être affecté par des probabilités d’ensoleillement persistant.

Maïs

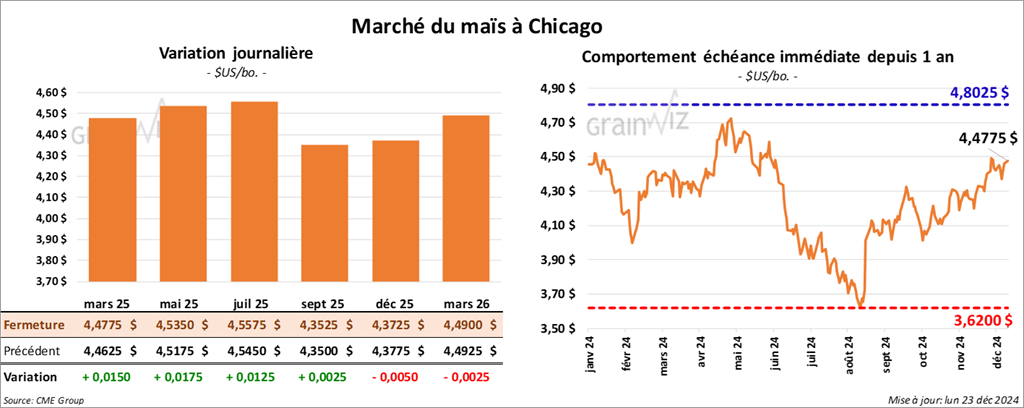

Le contrat de maïs US mars 25 a clôturé à 4,4775 $ (+ 1 ½ cent). Celui mai 25 a fermé à 4,5350 $ (+ 1 ¾ cent). Celui juil. 25 a terminé à 4,5575 $ (+ 1 ¼ cent).

- Durant la semaine du 19 décembre dernier, les inspections à l’exportation de maïs US ont été de 1,122,861 tonnes, soit à une baisse de 1,7 % comparativement à la semaine précédente et à une réduction de 8,5 % par rapport à l’an dernier. Le cumulatif annuel des inspections à l’exportation de maïs US était supérieur à celui de l’an dernier par 26,8 % à 14,435,547 tonnes.

- Ce matin, l’USDA a annoncé des ventes privées à l’exportation de 132,000 tonnes de maïs US. Les destinations étaient inconnues et les livraisons prévues pour 2024/25.

- Un groupe d’experts associé au règlement du litige Mexique/US portant sur les importations mexicaines de maïs OGM a jugé que le Mexique a agi en violation avec l’accord USMCA. Cette décision est une victoire pour les producteurs de maïs US ; d’autant plus que le Mexique est actuellement le plus grand importateur de maïs US. Ceci signifie que si le Mexique ne respecte pas la décision du groupe, les Américains pourront alors suspendre des avantages commerciaux avec le Mexique, ce qui pourrait impliquer des mesures de douanes punitives sur certains produits mexicains.

En réponse à cette décision, les autorités mexicaines ont annoncé qu’elles allaient se conformer au jugement. Toutefois, les décideurs ont ajouté qu’ils allaient interdire les semis de maïs OGM sur leur territoire tout en augmentant la production de maïs mexicain non-OGM, jusqu’à ce que le Mexique devienne autosuffisant.

- Des analystes croient que le Mexique produira 23,4 millions de tonnes de maïs, ce qui serait une baisse comparativement aux attentes de l’USDA établies à 25,0 millions de tonnes. Une sécheresse sévère affecterait l’État mexicain de Sinaloa. Situé sur la côte du golfe de la Californie, ou au nord-ouest du Mexique, l’État de Sinaloa est le plus grand producteur de maïs du Mexique.

- CFTC : mardi dernier, les spéculateurs actifs dans le maïs US étaient vendeurs sur 10,640 contrats pour détenir 20,928 contrats long.

- La journée dans le maïs US a été relativement stable. Les spéculateurs ont profité de l’occasion pour effectuer des couvertures de positions short. Le rapport sur les inspections à l’exportation, les ventes privées à l’exportation, de même que la décision de l’USMCA ont encouragé les manœuvres à la hausse.

Soya

Soya

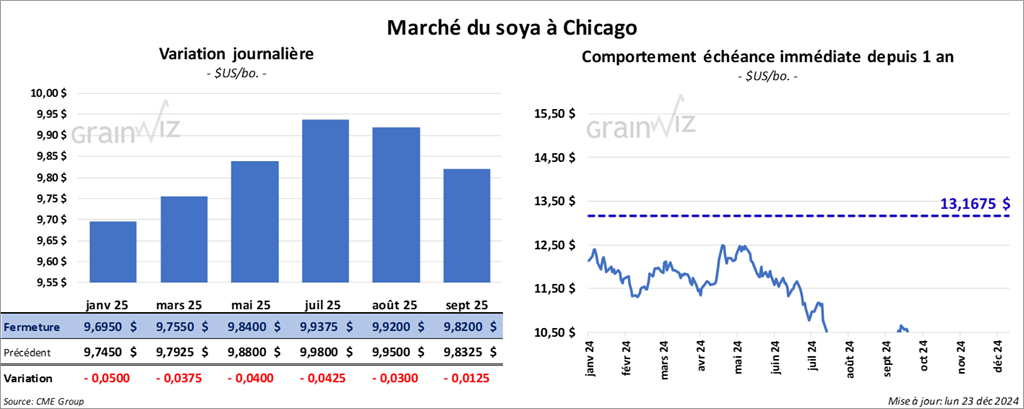

Le contrat de soya US janv. 25 a clôturé à 9,6950 $ (- 5 cents). Celui mars 25 a fermé à 9,7550 $ (- 3 ¾ cents). Celui mai 25 a terminé à 9,8400 $ (- 4 cents). Quant au tourteau de soya US, le contrat janv. 25 a fini à 289,50 $/tonne (- 5,00 $/tonne). Celui mars 25 a clôturé à 298,00 $/tonne (- 4,20 $/tonne). Celui mai 25 a fermé à 303,30 $/tonne (- 3,60 $/tonne). Du côté de l’huile de soya US, le contrat janv. 25 a terminé à 40,23 $ (+ 75 points). Celui mars 25 a fini à 40,66 $ (+ 78 points).

- Les inspections à l’exportation de soya US étaient de 1,747,037 tonnes, ce qui était une hausse de 3,0 % comparativement à la semaine précédente et à une augmentation de 56,1 % par rapport à l’an dernier. Le cumulatif annuel des inspections à l’exportation de soya US était supérieur à celui de l’an passé par 21,1 % à 26,998,906 tonnes.

- L’USDA a annoncé des ventes privées à l’exportation de 132,000 tonnes de soya US. La Chine est la destination et les livraisons attendues en 2024/25.

- Les autorités argentines mentionnent que les Argentins ont trituré 3,432 millions de tonnes de soya au cours du mois dernier, ce qui serait un sommet depuis la même période en 2016.

- CFTC : mardi dernier, les spéculateurs actifs dans le soya US avaient vendu 27,000 contrats pour détenir 102,958 contrats short.

- Les conditions météo trop favorables au Brésil et le jeu négatif des spéculateurs US actifs dans le secteur (CFTC) ont poussé la baisse dans le soya US et ses dérivés. Il reste que les éléments du soya US et de ses dérivés ne sont pas tous mauvais comme le montrent les bons résultats des inspections à l’exportation et ceux des ventes privées à l’exportation.

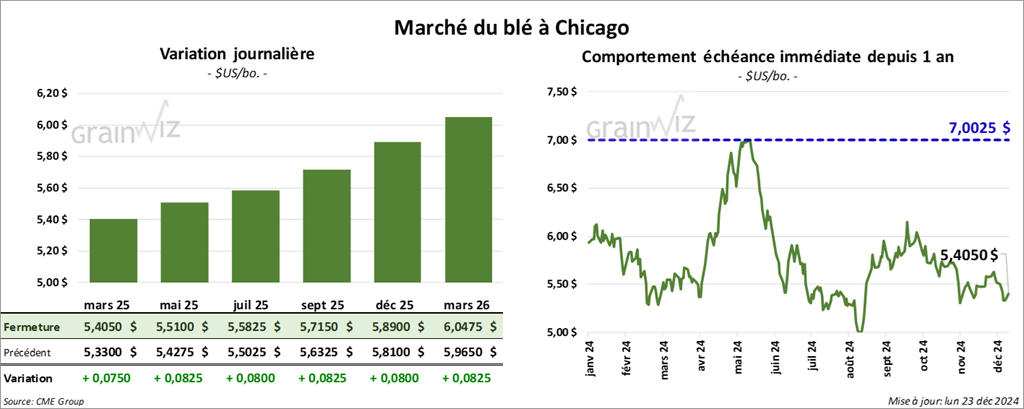

Blé

À Chicago, le contrat de blé mars 25 a clôturé à 5,4050 $ (+ 7 ½ cents). Celui mai 25 a fermé à 5,5100 $ (+ 8 ¼ cents). Celui juil. 25 a terminé à 5,5825 $ (+ 8 cents). À Kansas, le contrat de blé dur rouge d’hiver mars 25 a fini à 5,4475 $ (+ 1 ½ cent). Celui mai 25 a clôturé à 5,5250 $ (+ 1 ½ cent). Celui juil. 25 a fermé à 5,6075 $ (+ 1 ¾ cent). À Minneapolis, le contrat de blé de printemps mars 25 a terminé à 5,9550 $ (+ 5 ¼ cents). Celui mai 25 a fini à 6,0350 $ (+ 5 ¼ cents). Celui juil. 25 a clôturé 6,1050 $ (+ 4 ½ cents).

- Les inspections à l’exportation de blé US ont été de 403,719 tonnes, soit à une hausse de 34,2 % comparativement à la semaine précédente et à une baisse de 14,6 % par rapport à l’an passé. Le cumulatif annuel des inspections à l’exportation de blé US était supérieur à celui de l’an dernier par 27,2 % à 11,943,285 tonnes.

- En Argentine, le Rosario Grain Exchange affirme que la récolte de blé argentin est maintenant terminée à 93 %. Les rendements seraient meilleurs que prévu.

- En Russie, Rusagrotrans estime que les Russes ont exporté 29,4 millions de tonnes de blé au cours de la première moitié de 2024/25, ce qui serait une augmentation comparativement aux 27,7 millions de tonnes de l’an passé à la même période.

- Pour la plupart des régions de production de blé d’hiver US, le NOAA projette pour les prochains jours, des températures au-delà de la normale couplées à des précipitations supérieures à la normale.

- CFTC : mardi dernier, les spéculateurs actifs dans le blé à Chicago étaient vendeurs sur 8,000 contrats pour avoir 103,098 contrats short. À Kansas, ils étaient acheteurs sur 3,800 contrats pour être short sur 38,385 contrats. Enfin, à Minneapolis, ils étaient acheteurs sur 4,045 contrats pour avoir 27,017 contrats short.

- La journée dans le blé US a été celle de couvertures sur des positions short. Les analystes s’inquiètent de la possibilité d’une production mondiale de blé élevée. La force du dollar US observée aujourd’hui a aussi poussé les spéculateurs à fermer certaines de leurs positions les plus à risque. Enfin, le dollar US en hausse aura quand même freiné la progression des cours du blé US.

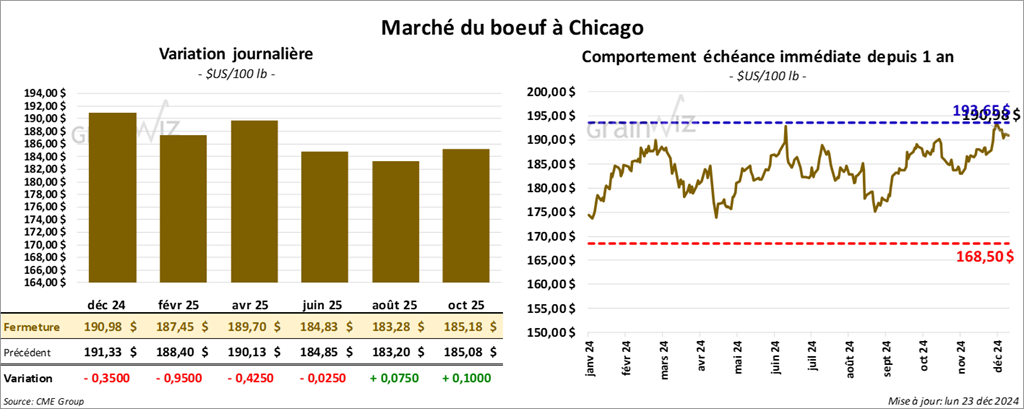

Bœuf

Le contrat de bœuf US déc. 24 a clôturé à 190,98 $ (- 35 cents). Celui févr. 25 a fermé à 187,45 $ (- 95 cents). Celui avr. 25 a terminé à 189,70 $ (- 43 cents). Quant au veau US, le contrat janv. 25 a fini à 256,60 $ (+ 1,00 $). Celui mars 25 a clôturé à 256,00 $ (+ 17 cents). Celui avr. 25 a fermé à 256,77 $ (+ 3 cents).

- Le 20 décembre dernier, le CME Feeder Cattle Index était en hausse de 85 cents à 263,00 $.

- Le rapport Cold Storage de décembre a été publié cet après-midi. Dans le cas du bœuf US, les inventaires de surgelé au 30 novembre dernier étaient de 440,542 tonnes, soit à une baisse annuelle de 3,7 %.

- Cet après-midi, la valeur du surgelé a progressé avec un écart Ch/Se qui s’est rétréci à 29,23 $. La découpe «Choice» a augmenté de 13 cents à 315,98 $. La découpe «Select» s’est accrue de 84 cents à 286,75 $.

- L’USDA a évalué les abattages sous inspections fédérales à 118,000 têtes, soit aux mêmes résultats que la semaine précédente et à celui de l’an passé.

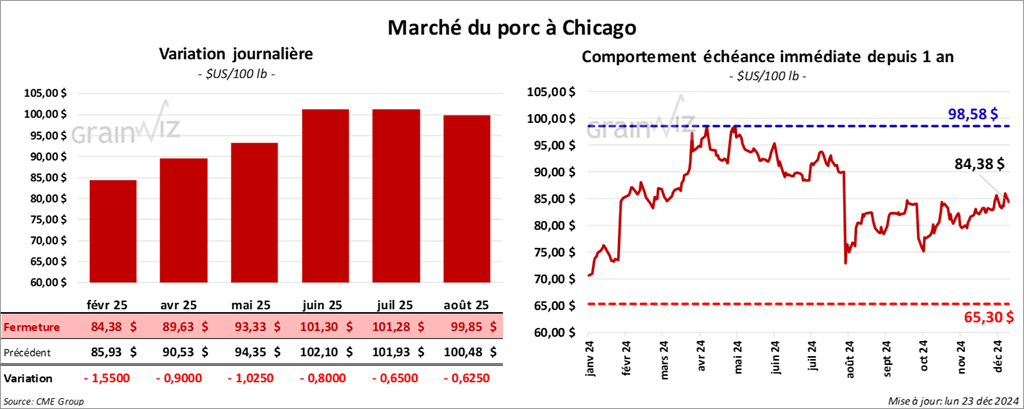

Porc

Le contrat de porc US févr. 25 a clôturé à 84,38 $ (- 1,55 $). Celui avr. 15 a fermé à 89,63 $ (- 90 cents). Celui mai 25 a terminé à 93,33 $ (- 1,03 $).

- Le 19 décembre dernier, le CME Lean Hog Index était en hausse de 14 cents à 84,35 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a augmenté de 2,61 $ à 79,56 $.

- La valeur moyenne des découpes a reculé de 2,66 $ à 94,62 $. Toutes les découpes étaient en baisse. La découpe de la longe a chuté de 40 cents à 81,96 $. Celle de la fesse a régressé de 20 cents à 110,20 $. La découpe de l’épaule a perdu 50 cents à 81,87 $. Celle de la côte a reculé de 4,44 $ à 132,13 $. La découpe du jambon a baissé de 2,39 $ à 96,77 $. Enfin, celle du flanc a chuté de 9,35 $ à 123,88 $.

- Concernant le rapport Cold Storage, l’USDA estime que vers la fin de novembre dernier, les stocks de surgelé de porc US étaient de 391,071 de têtes, soit à une baisse annuelle de 5,9 %.

- Aujourd’hui paraissait aussi le rapport trimestriel Hogs & Pigs. L’USDA estime qu’au 1er décembre dernier, les inventaires de porcs US étaient de 75,8 millions de têtes, soit à une augmentation annuelle de 1 %.

Par ailleurs, pour la même période, il a estimé le cheptel reproducteur à 6 millions de têtes, ce qui était une hausse de 0,08 % comparativement à l’an passé.

Du côté du cheptel commercial, pour le 1er décembre dernier, l’USDA l’a évalué à 69,8 millions de têtes, soit à une augmentation annuelle de près de 1 %.

Entre septembre et novembre dernier, l’USDA a estimé la production de porc US à 35,2 millions de têtes, ce qui représentait une hausse annuelle de 2 %. Au cours de cette période, les mises-bas ont concerné 2,96 millions de têtes, soit une baisse de 0,2 % comparativement à l’an passé. Le nombre de porcelets par portée se chiffrait quand à lui à 11,92 têtes, ce qui était une augmentation comparativement aux 11,66 têtes de l’an dernier.

L’USDA mentionne également que pour la période décembre-février, les intentions de mise-bas sont de 2,93 millions de têtes, ce qui correspond à une hausse par rapport aux 2,952 millions de têtes de l’an passé à la même période.

- L’USDA a évalué les abattages sous inspections fédérales à 490,000 têtes, ce qui était une augmentation de 3,000 têtes comparativement à la semaine précédente et une hausse de 488,983 têtes par rapport à l’an dernier.

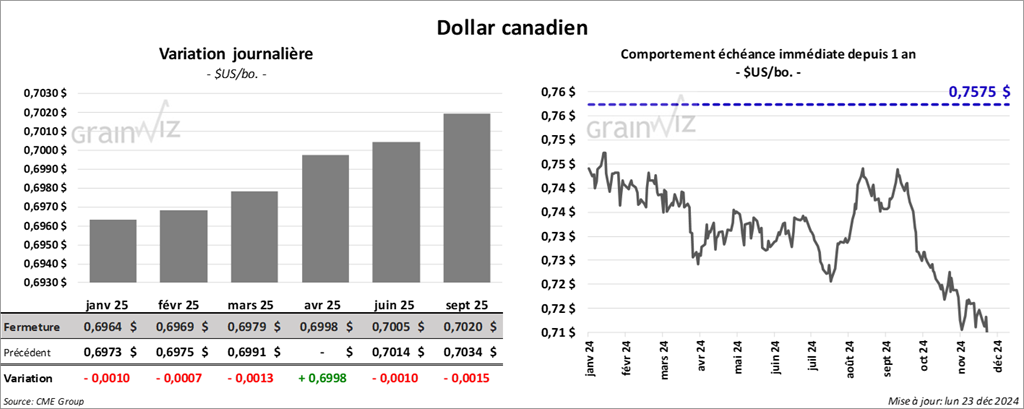

Dollar canadien