Météo Amérique du Sud

- De façon générale, le NOAA estime que les conditions météo en Amérique du Sud sont toujours aussi favorables au développement des différentes cultures.

- Globalement, les conditions météo au Brésil restent bonnes à court terme. L’analyse des cartes du Brésil (modèle GFS), fournies par World Ag Weather et dessinées jusqu’au 3e jour, indique des possibilités d’alternance bénéfique de pluie et d’ensoleillement pour la majorité des régions de production.

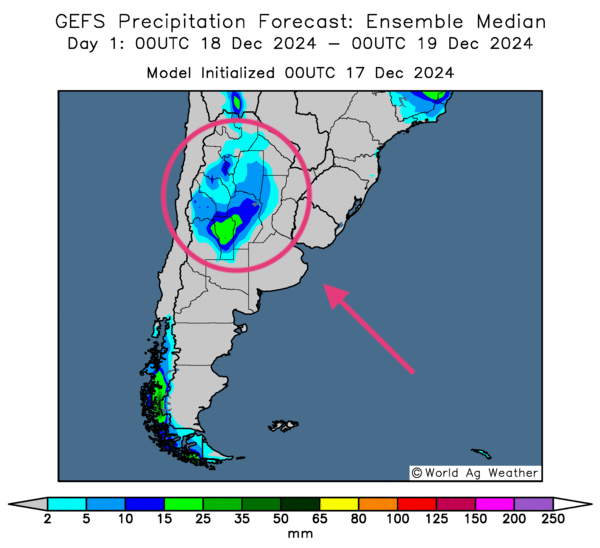

- Essentiellement, les conditions météo en Argentine sont correctes à court terme. L’analyse des cartes de l’Argentine (modèle GFS), fournies par World Ag Weather et dessinées jusqu’au 3e jour, montre des probabilités de pluie pour le nord, le centre et l’ouest du territoire. Ailleurs, le temps pourrait demeurer sec. À noter que les régions de l’est, dans les environs de la province de Buenos Aires, pourraient être touchées par des conditions sèches persistantes.

- Cette carte de l’Argentine (modèle GFS), fournie par World Ag Weather et dessinée pour demain, indique des possibilités d’averses pour le nord, le centre et l’ouest.

Maïs

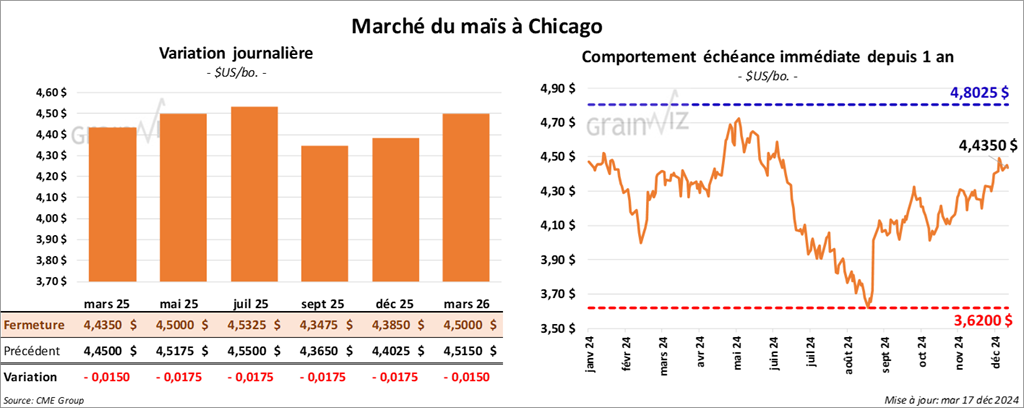

Le contrat de maïs US mars 25 a clôturé à 4,4350 $ (- 1 ½ cent). Celui mai 25 a fermé à 4,5000 $ (- 1 ¾ cents). Celui juil. 25 a terminé à 4,5325 $ (- 1 ¾ cent).

- Ce matin, l’USDA a annoncé des ventes privées à l’exportation de 170,400 tonnes de maïs US. Le Mexique était la destination et les livraisons prévues en 2024/25.

- Dans son rapport hebdomadaire, Michael Cordonnier de Soybean & Corn Advisor a augmenté sa prévision de la production de maïs argentin de 1 million à 49 millions de tonnes. Il explique que les semis sont plus élevés que prévu. Malgré tout, il a un biais neutre pour l’avenir. Mais Cordonnier mentionne aussi qu’avec la sécheresse persistante par endroit, la situation pourrait devenir problématique. Dans le cas du Brésil, il a laissé inchangée sa projection à 125 millions de tonnes.

- En France, FranceAgriMer estime que la production de maïs est en hausse de 14,62 millions le mois dernier à 15,00 millions de tonnes ce mois-ci.

- Le Climate Prediction Center soutient qu’il y a 59 % de chance qu’un phénomène La Niña faible se forme entre novembre et janvier. Un La Niña signifierait, entre autres, des températures US plus élevées que la normale dans le nord du Midwest. Ce faisant, il peut également limiter les chutes de neige dans plusieurs régions en provoquant une certaine sécheresse.

- Un projet de loi US est en cours d’élaboration pour permettre la production de l’essence E15 (mélange essence/éthanol 15 %) à longueur d’année. Actuellement, la production de l’E15 n’est permise que l’été.

- La Commission européenne estime que depuis le début de 2024/25 jusqu’au 15 décembre dernier, les Européens ont importé 9,2 millions de tonnes de maïs, ce qui représenterait une hausse annuelle de 10 %.

- La journée dans le maïs US a été celle de ventes techniques largement stimulée par le manque de nouvelles décisives et les revers observables dans les autres secteurs du grain US. Apparemment, plusieurs spéculateurs auraient profité de l’occasion pour vendre à profit.

Soya

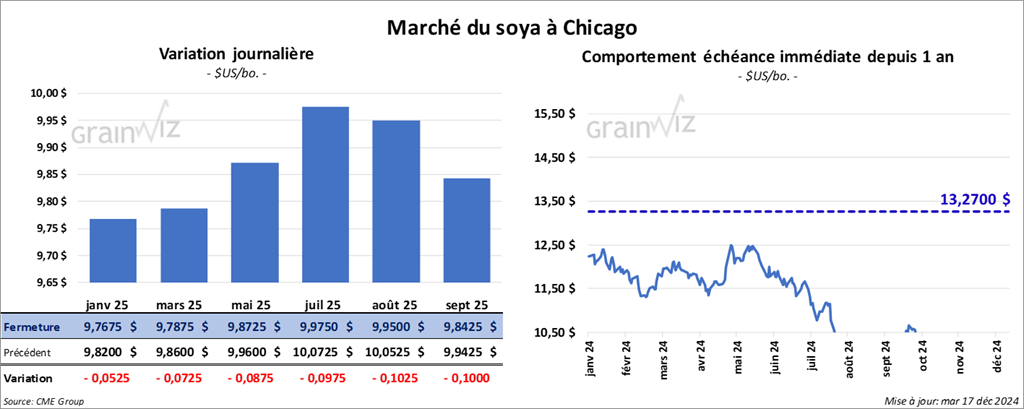

Le contrat de soya US janv. 25 a clôturé à 9,7675 $ (- 5 ¼ cents). Celui mars 25 a fermé à 9,7875 $ (- 7 ¼ cents). Celui mai 25 a terminé à 9,8725 $ (- 8 ¾ cents). Quant au tourteau de soya US, le contrat janv. 25 a fini à 287,20 $/tonne (+ 30 cents/tonne). Celui mars 25 a clôturé à 293,60 $/tonne (+ 20 cents/tonne). Celui mai 25 a fermé à 298,80 $/tonne (+ 20 cents/tonne). Du côté de l’huile de soya US, le contrat janv. 25 a terminé à 40,62 $ (- 110 points). Celui mars 25 a fini 40,95 $ (- 112 points).

- Ce matin, l’USDA a signalé des ventes privées à l’exportation de 187,000 tonnes de soya US. La destination était l’Espagne et les livraisons attendues en 2024/25. Il a également annoncé des ventes privées à l’exportation de 132,000 tonnes de soya US. Les destinations étaient inconnues et les livraisons prévues pour 2024/25.

- En Chine, les efforts pour limiter les importations agricoles ont causé une pénurie dans le sud du pays, surtout en raison des délais appliqués par les douanes chinoises.

- Toujours en Chine, les ventes au détail auraient reculé de 3 % le mois dernier, ce qui démontre que l’économie chinoise est encore en mauvaise posture.

- Michael Cordonnier a abaissé son anticipation de la production de soya argentin de 2 millions à 55 millions de tonnes. Il explique que les agriculteurs argentins n’ont pas semé autant de soya que prévu. Pour le Brésil, Cordonnier a laissé inchangée sa prévision de la production à 170 millions de tonnes.

- La Commission européenne estime que depuis le début de 2024/25 jusqu’à dimanche dernier, l’UE a importé 6,3 millions de tonnes de soya, ce qui était légèrement plus élevé que l’an passé.

- Les conditions météo trop favorables en Amérique du Sud continuent d’affecter négativement les cours du soya US et de ses dérivés. Les revers dans le maïs US et certains secteurs du blé US ont également forcé la baisse des prix du soya US et de ses dérivés. En contrepartie, les ventes privées annoncées ce matin ont certainement fourni un support au marché. En fin de parcours, la journée dans le soya US et ses dérivées a été marquée par des ventes techniques.

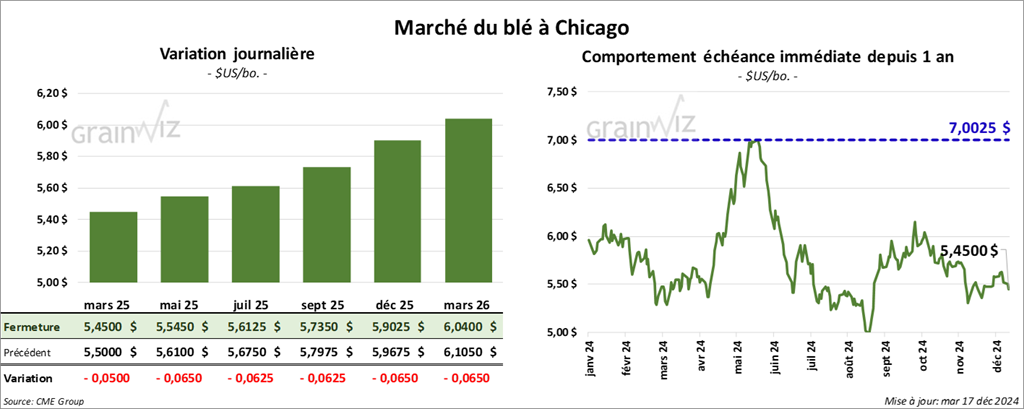

Blé

Blé

À Chicago, le contrat de blé a clôturé à 5,4500 $ (- 5 cents). Celui mai 25 a fermé à 5,5450 $ (- 6 ½ cents). Celui juil. 25 a terminé à 5,6125 $ (- 6 ¼ cents). À Kansas, le contrat de blé dur rouge d’hiver mars 25 a fini à 5,5925 $ (+ 2 ¼ cents). Celui mai 25 a clôturé à 5,6675 $ (+ 1 ½ cent). Celui juil. 25 a fermé à 5,7425 $ (+ 1 cent). À Minneapolis, le contrat de blé de printemps mars 25 a terminé à 5,9500 $ (- 5 cents). Celui mai 25 a fini à 6,0250 $ (- 4 ¾ cents). Celui juil. 25 a clôturé à 6,1050 $ (- 4 ½ cents).

- En Russie, SovEcon a abaissé sa projection de la production de blé russe 2025 de 3 millions à 78,7 millions de tonnes. Il ajoute que les conditions de culture sont mauvaises. En fait, la production serait la plus basse depuis 2021. Dans le cas du blé d’hiver russe, la réduction serait de 3,6 millions à 50,7 millions de tonnes.

- En France, FranceAgriMer soutient que pour 2025, les agriculteurs ont l’intention de semer du blé d’hiver sur 4,51 millions d’hectares, ce qui serait une hausse de 8,7 % par rapport à l’an passé, mais aussi une baisse de 0,8 % comparativement à la moyenne des 5 dernières années.

- APK-Inform stipule qu’en date du 10 décembre dernier, 77 % des plants de blé d’hiver ukrainien se situaient dans la catégorie bon. Seulement 3 % se trouveraient en situation insatisfaisante.

- En Europe, MARS estime que la majorité des cultures UE sont dans de bonnes conditions. Mais il ajoute que les conditions de développement sont plus rudes dans les régions de la mer Noire où une sécheresse persiste par endroit.

- Toujours en Europe, la Commission européenne estime que depuis le début de 2024/25 jusqu’au 15 décembre dernier, l’UE a exporté 10,5 millions de tonnes de blé tendre, ce qui était une baisse de 31 % comparativement à l’an passé.

- Des analystes expliquent que l’offre mondiale trop élevée face à la demande incertaine affecte le secteur du blé US. Par ailleurs, la faiblesse des cours des autres commodités, spécialement celles du maïs US et du soya US ont aussi précipité la chute des différents secteurs du blé US.

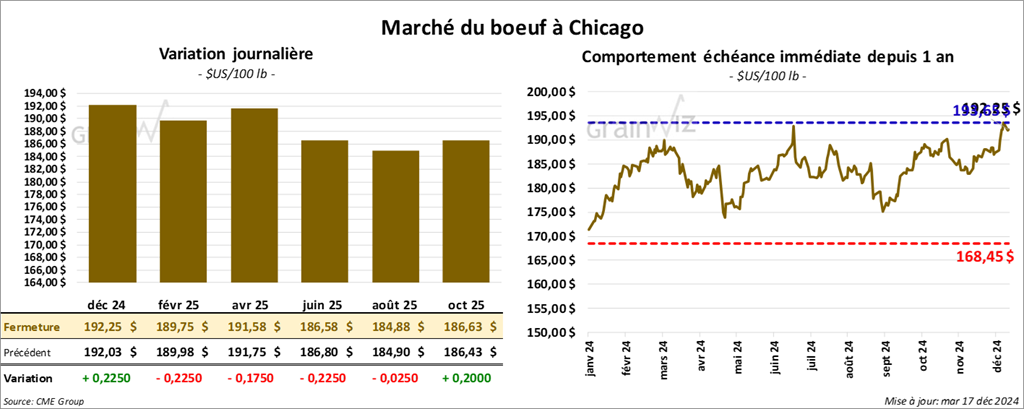

Bœuf

Le contrat de bœuf US déc. 24 a clôturé à 192,25 $ (+ 23 cents). Celui févr. 25 a fermé à 189,75 $ (- 23 cents). Celui avr. 25 a terminé à 191,58 $ (- 18 cents). Quant au veau US, le contrat janv. 25 a fini à 257,48 $ (+ 1,93 $). Celui mars 25 a clôturé à 258,27 $ (+ 1,90 $). Celui avr. 25 a fermé 259,38 $ (+ 1,95 $).

- Le 16 décembre dernier, le CME Feeder Cattle Index était en hausse de 81 cents à 262,54 $.

- Cet après-midi, la valeur du surgelé a reculé avec un écart Ch/Se qui s’est rétréci à 27,13 $. La découpe «Choice» a perdu 1,74 $ à 315,63 $. La découpe «Select» a baissé de 1,07 $ à 288,50 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 123,000 têtes, soit à une augmentation de 3,000 têtes par rapport à la semaine précédente et à une réduction de 720 têtes comparativement à l’an dernier.

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 241,000 têtes, ce qui correspond à une hausse de 2,000 têtes comparativement à la semaine précédente et à une baisse de 6,465 têtes par rapport à l’an passé.

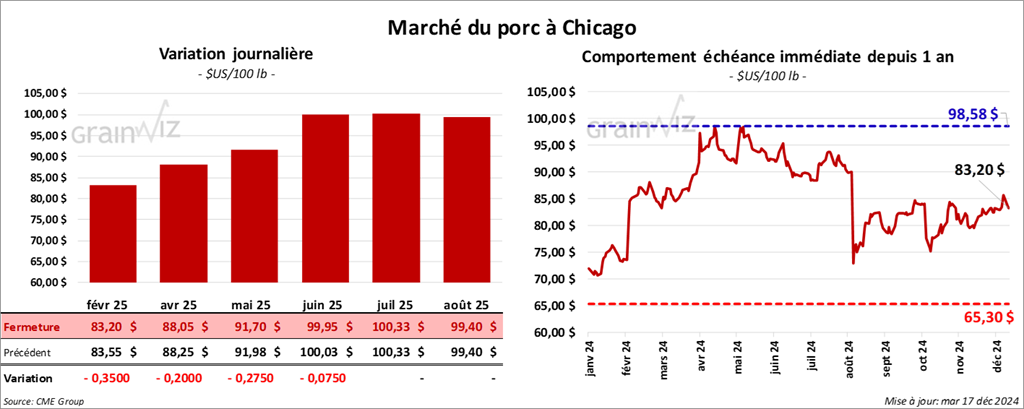

Porc

Le contrat de porc US févr. 25 a clôturé à 83,20 $ (- 35 cents). Celui avr. 25 a fermé à 88,05 $ (- 20 cents). Celui mai 25 a terminé à 91,70 $ (- 28 cents).

- Le 13 décembre dernier, le CME Lean Hog Index était en baisse de 6 cents à 83,84 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a reculé de 1,60 $ à 77,79 $. Quant à celui pour le vivant, il s’affichait à 60,13 $.

- La valeur moyenne des découpes a chuté de 50 cents à 94,77 $. La découpe de la longe a perdu 1,20 $ à 82,00 $. Celle de la fesse a régressé de 1,97 $ à 108,96 $. La découpe de l’épaule a augmenté de 72 cents à 79,79 $. Celle de la côte a reculé de 1,71 $ à 135,73 $. La découpe du jambon a baissé de 1,58 $ à 100,21 $. Enfin, celle du flanc a gagné 2,63 $ à 119,54 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 488,000 têtes, soit au même résultat que la semaine précédente et à une baisse de 585 têtes par rapport à l’an dernier.

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 975,000 têtes, ce qui représente une réduction de 2,000 têtes comparativement à la semaine précédente et une hausse de 7,192 têtes par rapport à l’an passé.

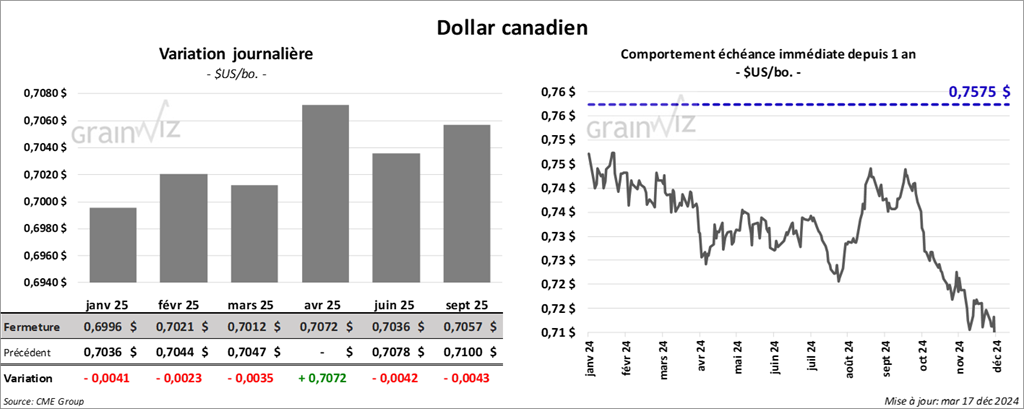

Dollar canadien