Météo Amérique du Sud

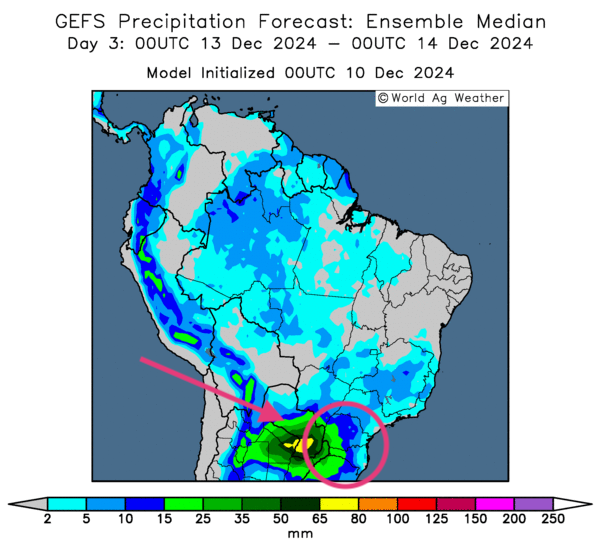

- Globalement, les conditions météo au Brésil sont à surveiller à court terme dans le sud-est. L’analyse des cartes du Brésil (modèle GFS), fournies par World Ag Weather et dessinées jusqu’au 3e jour, indique une alternance de pluie et d’ensoleillement possible pour la majorité des régions de production. Toutefois, les averses abondantes pourraient être de retour dans les secteurs du sud-est du Brésil, des régions qui ont reçu récemment de bonnes quantités de pluie. Les météorologues mentionnaient dernièrement le risque d’inondations localisées.

Cette carte du Brésil, fournie par World Ag Weather et dessinée pour le 3e jour, montre des probabilités de fortes pluies pour le Paraná, Santa Catarina et le Rio Grande do Sul (voir les zones vertes).

- Essentiellement, les conditions météo en Argentine sont à surveiller à court terme. L’analyse des cartes de l’Argentine (modèle GFS), fournies par World Ag Weather et dessinées jusqu’au 3e jour, montre des possibilités de pluie dans le centre et le nord du pays. Malgré tout, celles-ci pourraient bien être insuffisantes pour les secteurs asséchés qui se trouvent ici et là.

Maïs

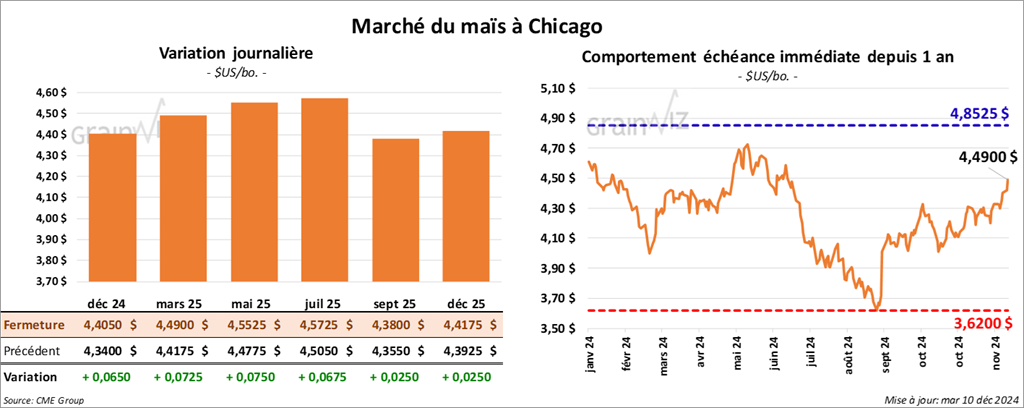

Le contrat de maïs US déc. 24 a clôturé à 4,4050 $ (+ 6 ½ cents). Celui mars 25 a fermé à 4,4900 $ (+ 7 ¼ cents). Celui mai 25 a terminé à 4,5525 $ (+ 7 ½ cents).

- Aujourd’hui paraissait le rapport d’offre et de demande du mois de décembre. Dans le cas du maïs US, l’USDA a estimé les inventaires de fin d’année 2024/25 à 1,738 milliard de boisseaux, une baisse comparativement aux 1,938 milliard de boisseaux de novembre et une réduction par rapport aux 1,760 milliard de 2023/24. Les attentes des analystes étaient moins prononcées à 1,902 milliard de boisseaux.

Mondialement, l’USDA a établi les stocks de fin d’année à 296,44 millions de tonnes, soit à une baisse comparativement aux 304,14 millions de tonnes du mois dernier. Les analystes anticipaient une réduction, mais pas aussi forte à 303,60 millions de tonnes.

Par ailleurs, l’USDA a laissé inchangées ses projections de la production de maïs brésilien et argentin à respectivement 127,00 et 51,00 millions de tonnes. Quant à l’Ukraine, Il a estimé la production en hausse de 26,20 à 26,50 millions de tonnes. Dans le cas de l’UE, l’USDA ne voit pas de changement : il estime la production de maïs à 58,00 millions de tonnes.

- Michael Cordonnier de Soybean & Corn Advisor a laissé inchangée son anticipation de la production de maïs brésilien à 125 millions de tonnes. Il a fait de même avec le maïs argentin en laissant inchangée sa projection à 48 millions de tonnes. Dans les 2 cas, il a un biais neutre pour l’avenir.

- Le ministère chinois de l’Agriculture a abaissé ses prévisions de la production de maïs chinois 2024 de 3,17 millions à 293,8 millions de tonnes. Mais il s’agissait tout de même d’une augmentation de 5 millions de tonnes comparativement à l’année précédente.

- Au Brésil, l’Anec estime que les Brésiliens vont exporter 4,0 millions de tonnes de maïs au cours du mois de décembre, ce qui serait une légère augmentation comparativement à son dernier rapport.

- En Europe, la Commission européenne estime que depuis le début de 2024/25 jusqu’à dimanche dernier, l’UE a importé 8,8 millions de tonnes, soit une augmentation de 11 % comparativement à l’an passé.

- Le rapport d’offre et de demande est positif et stimulant pour le secteur du maïs US ; il a encouragé les achats de contrats après sa parution vers midi. Le marché a donc pu finir en hausse.

Soya

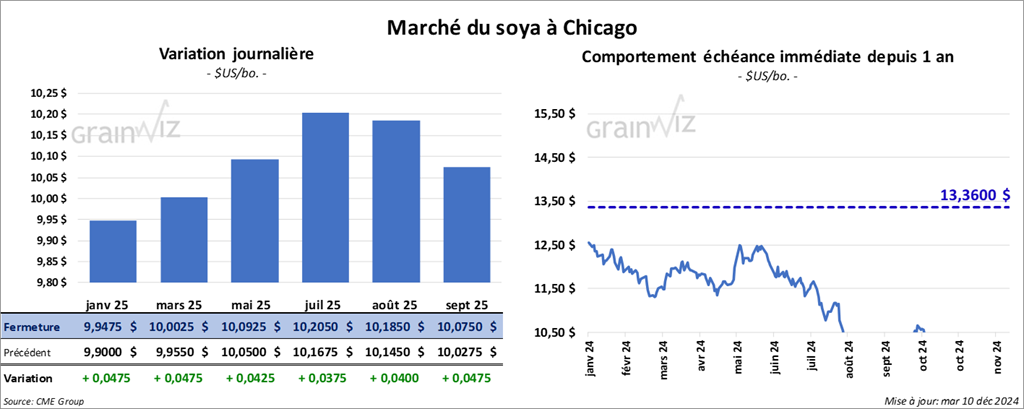

Le contrat de soya US janv. 25 a clôturé à 9,9475 $ (+ 4 ¾ cents). Celui mars 25 a fermé à 10,0025 $ (+ 4 ¾ cents). Celui mai 25 a terminé à 10,0925 $ (+ 4 ¼ cents). Quant au tourteau de soya US, le contrat déc. 24 a fini à 288,80 $/tonne (+ 2,70 $/tonne). Celui janv. 25 a clôturé à 292,00 $/tonne (+ 2,40 $/tonne). Celui mars 25 a fermé à 298,30 $/tonne (+ 2,60 $/tonne). Du côté de l’huile de soya US, le contrat déc. 24 a terminé à 42,56 $ (- 7 points). Celui janv. 25 a fini à 42,72 $ (- 8 points).

- Concernant le rapport d’offre et de demande, l’USDA a établi les stocks de fin d’année de soya US à 470 millions de boisseaux, ce qui est inchangé comparativement à novembre dernier et une hausse par rapport aux 342 millions de boisseaux en 2023/24. Les analystes anticipaient une augmentation à 473 millions de boisseaux.

Mondialement, l’USDA projette les inventaires de fin d’année à 131,87 millions de tonnes, ce qui correspond à une augmentation comparativement aux 131,74 millions de tonnes du mois dernier. Les analystes prévoyaient une hausse à 132,80 millions de tonnes.

L’USDA a également établi la production de soya brésilien inchangée à 169,00 millions de tonnes et celle de l’Argentine en hausse de 51,00 à 52,00 millions de tonnes. Les analystes ne prévoyaient pas de changements pour l’Amérique du Sud.

- Michael Cordonnier a laissé inchangées ses anticipations des productions de soya brésilien et argentin à respectivement 170 millions de tonnes et 57 millions de tonnes. Pour les 2 pays, il a un biais neutre pour l’avenir.

- Les données des douanes chinoises montrent que les Chinois ont importé 7,15 millions de tonnes de soya au cours du mois de novembre dernier, ce qui était une baisse de 11,6 % comparativement au mois précédent et une réduction de 9,7 % par rapport à l’an passé.

- Toujours en Chine, pour 2024/25, le ministère de l’Agriculture a abaissé son anticipation des importations chinoises de soya de 7,5 %. Il estime que l’offre domestique est correcte et que la production locale est suffisante.

- L’Anec croit que les Brésiliens vont exporter 1,6 million de tonnes de soya au cours du mois de décembre, ce qui serait une légère augmentation comparativement à la semaine passée.

- La Commission européenne estime que depuis le début de 2024/25 jusqu’au 8 décembre dernier, l’UE a importé 5,7 millions de tonnes, soit une légère augmentation par rapport à l’an dernier.

- Bien que le rapport d’offre et de demande indique des hausses, elles ont été moins élevées que prévu. Mais la bonne performance des cours du soya US et de ses dérivés, à l'exception de celle de l'huile de soya US, devait beaucoup à celles du maïs US et du blé US.

Blé

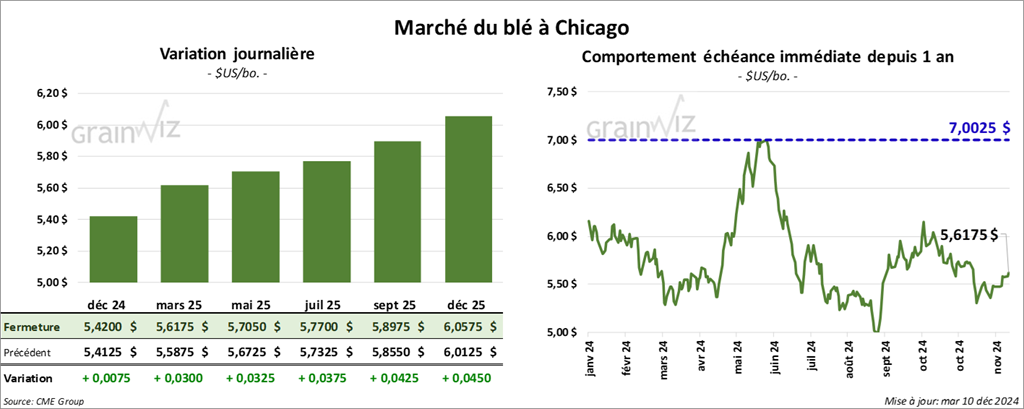

À Chicago, le contrat de blé déc. 24 a clôturé à 5,4200 $ (+ ¾ cent). Celui mars 25 a fermé à 5,6175 $ (+ 3 cents). Celui mai 25 a terminé à 5,7050 $ (+ 3 ¼ cents). À Kansas, le contrat de blé dur rouge d’hiver déc. 24 a fini à 5,4225 $ (+ 5 cents). Celui mars 25 a clôturé à 5,5875 $ (+ 5 cents). Celui mai 25 a fermé à 5,6625 $ (+ 4 ¾ cents). À Minneapolis, le contrat de blé de printemps déc. 24 a terminé à 5,8225 $ (0,0). Celui mars 25 a fini à 6,0650 $ (+ 3 ¼ cents). Celui mai 25 a clôturé à 6,1375 $ (+ 3 ½ cents).

- Pour le rapport d’offre et de demande, l’USDA a estimé les inventaires de fin d’année de blé US à 795 millions de boisseaux, ce qui représente une réduction comparativement aux 815 millions de boisseaux établis en novembre dernier, mais aussi une augmentation par rapport aux 696 millions de boisseaux de 2023/24. Les analystes les projetaient inchangés à 815 millions de boisseaux.

Mondialement, l’USDA a évalué les stocks de fin d’année à 257,88 millions de tonnes, une hausse comparativement aux 257,57 millions de tonnes de l’an passé. Les analystes s’attendaient à une augmentation, mais pas aussi élevée à 257,70 millions de tonnes.

Par ailleurs, l’USDA a estimé la production de blé australien inchangée à 32 millions de tonnes. Il voit celle canadienne en baisse de 35 à 34,96 millions de tonnes. Dans le cas de la Russie et de l’Ukraine, l’USDA a laissé inchangées ses estimations de production à respectivement 81,50 et 22,90 millions de tonnes.

Les analystes portaient une attention particulière aux changements de production en Russie. Rappelons que le blé russe a fortement été impacté par la mauvaise météo tout au long de son développement. Pour l’UE, l’USDA estime que la production est passée de 122,60 à 121,30 millions de tonnes.

- Récemment, John Deere a annoncé d’autres mises à pied. Ainsi, 112 travailleurs supplémentaires seront remerciés à son usine de Waterloo, sa plus grosse du genre. Au total, depuis le début de 2024, 1,075 travailleurs de l’usine ont perdu leur emploi. La compagnie explique que les revenus agricoles ont baissé en affectant les ventes d’équipements agricoles. Waterloo se trouve en Iowa.

- La Commission européenne mentionne que depuis le début de 2024/25, le 1er juillet, jusqu’à dimanche dernier, l’UE a exporté 10,2 millions de tonnes de blé tendre, ce qui était une réduction de 29 % par rapport à l’an passé.

- La hausse dans le blé US s’explique par le rapport d’offre et de demande qui a été meilleur que prévu. La bonne performance du maïs US et celle du soya US et de ses dérivés ont aussi attiré les acheteurs de contrats de blé US aux différentes places de marché.

Bœuf

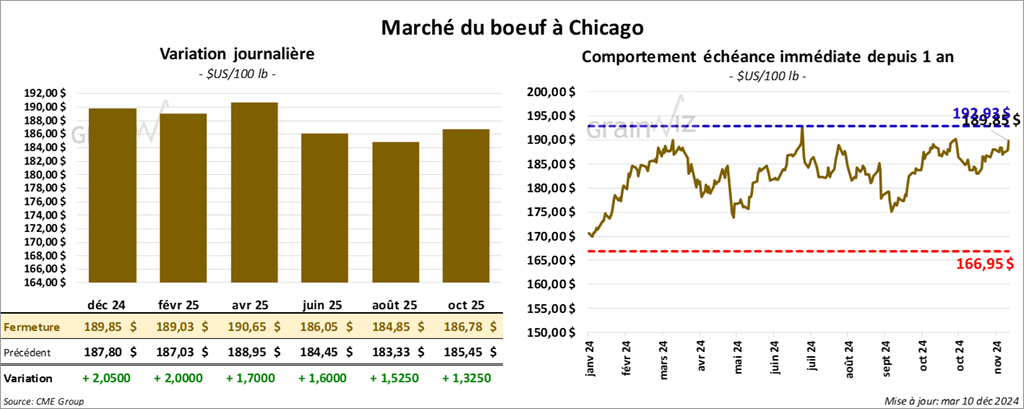

Le contrat de bœuf US déc. 24 a clôturé à 189,85 $ (+ 2,05 $). Celui févr. 25 a fermé à 189,03 $ (+ 2,00 $). Celui avr. 25 a terminé à 190,65 $ (+ 1,70 $). Quant au veau US, le contrat janv. 25 a fini à 257,32 $ (+ 1,52 $). Celui mars 25 a clôturé à 257,45 $ (+ 2,25 $). Celui avr. 25 a fermé à 258,35 $ (+ 2,10 $).

- Le 9 décembre dernier, le CME Feeder Cattle Index était en baisse de 63 cents à 261,62 $.

- Cet après-midi, la valeur du surgelé était en progression partagée avec un écart Ch/Se qui s’est rétréci à 32,08 $. La découpe «Choice» a reculé de 2,41 $ à 311,73 $. Celle «Select» a gagné 31 cents à 279,65 $.

- Dans son rapport WASDE, l’USDA a prévu des exportations de bœuf US 2025 en baisse de 2,700 milliards le mois dernier à 2,595 milliards de lb ce mois-ci. Il voit aussi la production 2025 à la baisse de 26,347 milliards le mois dernier à 25,732 milliards de lb ce mois-ci.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 120,000 têtes, soit à une baisse de 5,000 têtes comparativement à la semaine précédente et à une réduction de 6,926 têtes par rapport à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 239,000 têtes, ce qui correspond à une baisse de 3,000 têtes comparativement à la semaine précédente et à une réduction de 13,138 têtes par rapport à l’an passé.

Porc

Porc

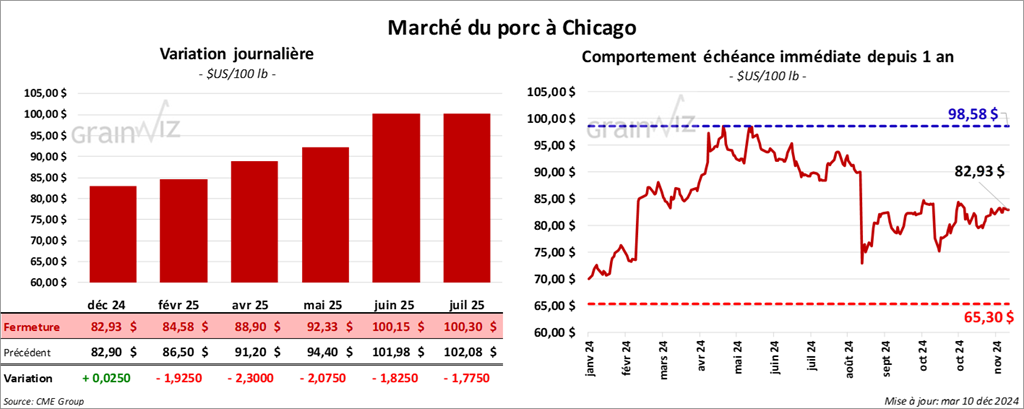

Le contrat de porc US a clôturé à 82,93 $ (+ 3 cents). Celui févr. 25 a fermé à 84,58 $ (- 1,93 $). Celui avr. 25 a terminé à 88,90 $ (- 2,30 $).

- Le 6 décembre dernier, le CME Lean Hog Index était en baisse de 27 cents à 83,46 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a augmenté de 1,09 $ à 82,11 $.

- La valeur moyenne des découpes a reculé de 49 cents à 93,14 $. La découpe de la longe a pris 60 cents à 82,78 $. Celle de la fesse a régressé de 2,04 $ à 104,64 $. La découpe de l’épaule a gagné 1,41 $ à 77,03 $. Celle de la côte a perdu 5,66 $ à 140,87 $. La découpe du jambon a chuté de 1,54 $ à 98,75 $. Enfin, celle du flanc a baissé de 51 cents 110,89 $.

- Dans son rapport d’offre et de demande, l’USDA a projeté les exportations de porc US 2025 à la baisse de 7,355 milliards le mois dernier à 7,325 milliards de lb ce mois-ci. Il anticipe aussi une production de 2025 à la baisse de 28,415 milliards en novembre à 28,385 milliards de lb ce mois-ci.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 488,000 têtes, soit à une augmentation de 1,000 têtes comparativement à la semaine précédente et à une hausse de 12,419 têtes par rapport à l’an dernier.

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 977,000 têtes, ce qui représente une augmentation de 1,000 têtes comparativement à la semaine précédente et une hausse de 38,902 têtes par rapport à l’an passé.