Météo Amérique du Sud

- World Weather mentionne que des averses abondantes ont eu lieu dans plusieurs parties du Brésil au cours du week-end. Il ajoute que d’autres sont à venir dans le courant de la semaine. L’organisme soutient par ailleurs que des inondations ont été rapportées dans le sud du pays. Reste à savoir si des dommages importants ont affecté les cultures cette région. Ailleurs, les conditions sembleraient favorables.

Dans le cas de l’Argentine, World Weather avance que les averses ont été limitées dans le nord du pays au cours du week-end. Pour les autres secteurs, les conditions sont demeurées plus sèches que la normale. En fait, pour les 10 prochains jours, l’organisme prévoit un temps sec pour l’est de l’Argentine et des précipitations légères pour le nord et l’ouest du pays.

- De son côté, le NOAA soutient que des précipitations ont eu lieu ce week-end dans plusieurs régions clés du Brésil et de l’Argentine. Il croit en fait que dans de nombreux secteurs, les averses et les températures devraient être dans la normale saisonnière au cours des prochains jours.

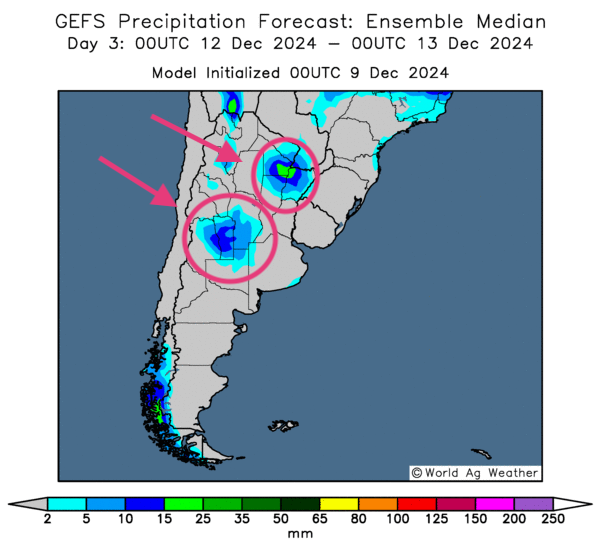

- Globalement, les conditions météo sont correctes à court terme pour le Brésil. Mais l’analyse des cartes du Brésil, fournies par World Ag Weather et dessinées jusqu’au 3e jour, révèle des averses abondantes possibles pour la journée de demain dans le Sud-est brésilien, c’est-à-dire entre le Paraná et l’État de Santa Catarina. Par la suite, dans le même secteur, les précipitations pourraient faire place à un temps plus sec. Ailleurs, toujours au Brésil, la météo pourrait être favorable à bien des endroits.

- Essentiellement, les conditions météo en Argentine pourraient être plus difficiles à court terme. L’analyse des cartes de l’Argentine, fournies par World Ag Weather et dessinées jusqu’au 3e jour, s’avère plus complexe avec des pluies possibles pour le nord, le centre et le centre-sud. Malgré tout, la plupart du temps, les conditions pourraient s’avérer plus sèches à la grandeur du territoire.

- Cette carte de l’Argentine, fournie par World Ag Weather et dessinée pour le 3e jour, montre notamment des probabilités de précipitations pour le nord et le centre-sud.

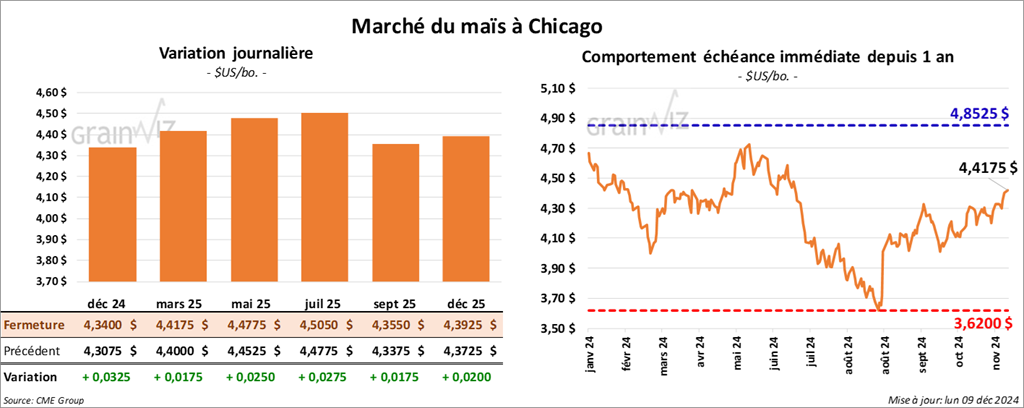

Maïs

Le contrat de maïs US déc. 24 a clôturé à 4,3400 $ (+ 3 ¼ cents). Celui mars 25 a fermé à 4,4175 $ (+ 1 ¾ cent). Celui mai 25 a terminé à 4,4775 $ (+ 2 ½ cents).

- Durant la semaine du 5 décembre dernier, les inspections à l’exportation de maïs US ont été de 1,049,690 tonnes, soit à une augmentation de 10,6 % comparativement à la semaine précédente et à une hausse de 44,7 % par rapport à l’an passé. Les attentes des analystes étaient entre 700,000 et 1,1 million de tonnes. Le cumulatif annuel des inspections à l’exportation de maïs US était supérieur à celui de l’an dernier par 32,0 % à 12,132,898 tonnes.

- Demain, le rapport mensuel d’offre et de demande US sera présenté. Les analystes anticipent une moyenne des stocks de fin d’année de maïs US à 1,902 milliard de boisseaux. Le mois dernier, l’USDA les avait évalués à 1,938 milliard de boisseaux. Mondialement, les analystes voient également ceux de maïs à 303,6 millions de tonnes. Lors du dernier rapport, l’USDA les avait établis à 304,14 millions de tonnes.

- Au Brésil, AgRural soutient que les semis de maïs brésilien sont présentement finis à 95 %.

- En Ukraine, APK-Inform a augmenté son estimation de la récolte de maïs ukrainien de 24,0 millions à 24,9 millions de tonnes.

- CFTC : mardi dernier, les spéculateurs actifs dans le maïs US avaient 30,500 contrats short.

- Comme dans les autres secteurs du grain et des viandes, la journée dans le maïs US a été marquée par des ajustements techniques avant la parution du rapport mensuel WASDE qui viendra demain. Pour celui-ci, il y a de l’optimisme : les analystes projettent des baisses d’inventaires mondiaux et US. Le rapport sur les inspections à l’exportation de maïs US a également été positif en laissant un autre support aux différents contrats.

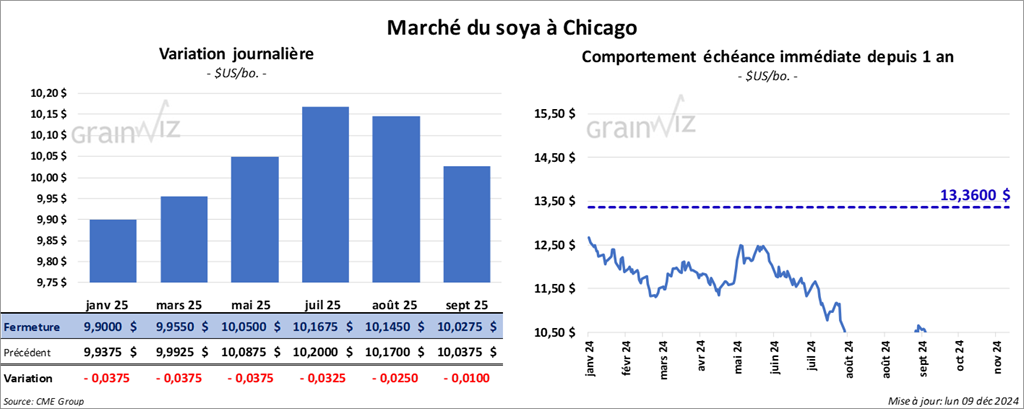

Soya

Le contrat de soya US janv. 25 a clôturé à 9,9000 $ (- 3 ¾ cents). Celui mars 25 a fermé à 9,9550 $ (- 3 ¾ cents). Celui mai 25 a terminé à 10,0500 $ (- 3 ¾ cents). Quant au tourteau de soya US, le contrat déc. 24 a fini à 286,10 $/tonne (+ 2,30 $/tonne). Celui janv. 25 a clôturé à 289,60 $/tonne (+ 2,20 $/tonne). Celui mars 25 a fermé à 295,70 $/tonne (+ 2,30 $/tonne). Du côté de l’huile de soya US, le contrat déc. 24 a terminé à 42,63 $ (- 15 points). Celui janv. 25 a fini à 42,80 $ (- 17 points).

- Les inspections à l’exportation de soya US ont été de 1,622,197 tonnes, ce qui était une baisse de 23,1 % comparativement à la semaine précédente et une hausse de 62,3 % par rapport à l’an passé. Les projections des analystes étaient entre 1,3 et 2,2 millions de tonnes. Le cumulatif annuel des inspections à l’exportation de soya US a été supérieur à celui de l’an dernier par 18,6 % à 23,437,833 tonnes.

- Pour le rapport WASDE, les analystes s’attendent à des inventaires de fin d’année de soya US à 473 millions de boisseaux et ceux mondiaux à 132,8 millions de tonnes. Le mois dernier, l’USDA avait avancé respectivement 470 millions de boisseaux et 131,74 millions de tonnes.

Par ailleurs, les analystes ne s’attendent pas à des changements pour la production de soya sud-américain.

- AgRural mentionne que les semis de soya brésilien 2024/25 sont actuellement terminés à 95 %. Il note également que les conditions sont généralement bonnes.

- CFTC : mardi dernier, les spéculateurs actifs dans le soya US avaient racheté 3,100 contrats de soya pour avoir 87,400 contrats short. Ils étaient également short sur 78,900 contrats de tourteau de soya US et short sur 29,200 contrats d’huile de soya US.

- La session dans le soya US et ses dérivés a été celle d’ajustements techniques avant la parution du rapport d’offre et de demande mensuel qui sera faite demain. Les analystes s’attendent à des augmentations des stocks de fin d’année US et mondiaux. Le rapport sur les inspections à l’exportation a aussi été décevant ; il a même encouragé les ventes de contrats.

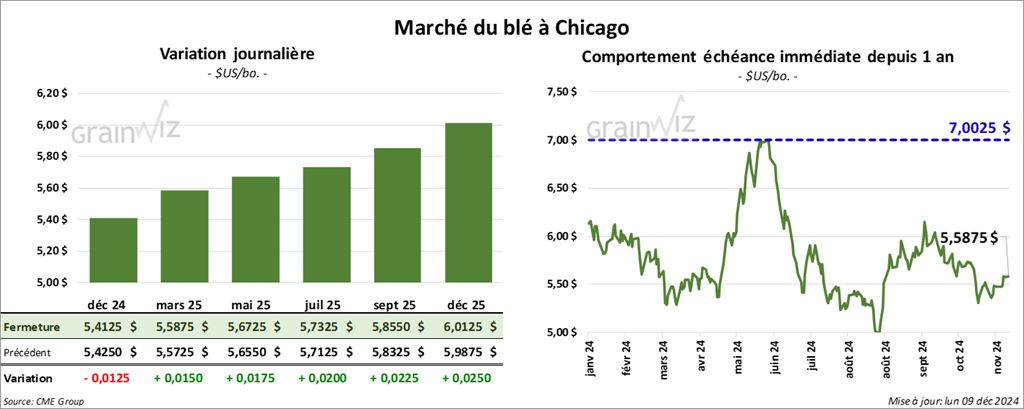

Blé

À Chicago, le contrat déc. 24 a clôturé à 5,4175 $ (- 1 ¼ cent). Celui mars 25 a fermé à 5,5875 $ (+ 1 ½ cent). Celui mai 25 a terminé à 5,6725 $ (+ 1 ¾ cent). À Kansas, le contrat de blé dur rouge d’hiver déc. 24 a fini à 5,3725 $ (+ 1 ¼ cent). Celui mars 25 a clôturé à 5,5375 $ (+ 1 ¼ cent). Le contrat mai 25 a fermé à 5,6150 $ (+ 1 ¼ cent). À Minneapolis, le contrat de blé de printemps déc. 24 terminé à 5,8225 $ (+ 13 ¾ cents). Celui mars 25 a fini à 6,0325 $ (+ 6 ¾ cents). Celui mai 25 a clôturé à 6,1025 $ (+ 6 cents).

- Les inspections à l’exportation de blé US ont été de 226,513 tonnes, soit à une baisse de 24,1 % comparativement à la semaine précédente et à une réduction de 22,9 % par rapport à l’an passé. Les anticipations des analystes étaient entre 250,000 et 400,000 tonnes. Le cumulatif annuel des inspections à l’exportation de blé US était tout de même supérieur à celui de l’an dernier par 30,0 % à 11,217,114 tonnes.

- Un haut placé du syndicat des producteurs et des exportateurs de grain russe avance que son organisme n’a pas présentement de plan défini pour arrêter les exportations de grain russe vers la Syrie. Avec la progression des rebelles vers la capitale Damas, le président de la Syrie, Bashar al-Assad, a fui vers Moscou.

- Pour le rapport d’offre et de demande, les analystes prévoient des stocks de fin d’année de blé US à 815 millions de boisseaux. Ils projettent aussi ceux mondiaux à 257,7 millions de tonnes. Le mois dernier, l’USDA avait évalué les chiffres à respectivement 815 millions de boisseaux et 257,57 millions de tonnes.

- LSEG avance que les exportations de blé russe ont été de 4,09 millions de tonnes au cours du mois de novembre dernier, ce qui serait une augmentation de 35 % comparativement à l’an passé. L’organisme mentionne aussi que depuis le début de l’année, celles de grain ukrainien ont été de 18,9 millions de tonnes comparativement à 13,7 millions de tonnes l’an dernier.

- APK-Inform a augmenté son estimation de la récolte de grain ukrainien de 52,5 millions de tonnes le mois dernier à 53,4 millions de tonnes ce mois-ci.

- Toujours en Ukraine, le ministère de l’Agriculture croit que 9,12 millions de tonnes de blé ont été exportées depuis le début de 2024/25. Dans le cas du maïs ukrainien, 7,68 millions de tonnes auraient été exportées.

- En Russie, SovEcon croit que les exportations de blé russe ont atteint 4,1 millions de tonnes le mois dernier, ce qui serait une baisse de 27 % comparativement à octobre.

- CFTC : mardi dernier, les spéculateurs actifs dans le blé à Chicago étaient short sur 98,800 contrats. À Kansas, ils étaient aussi short sur 46,600 contrats de blé dur rouge.

- La session dans le blé US a été caractérisée par des ajustements techniques avant la parution du rapport d’offre et de demande qui viendra demain. Les attentes des analystes pour ces nouvelles données sont neutres. Le rapport sur les inspections à l’exportation de blé était décevant : il a sans doute exercé une pression à la baisse aux différents marchés.

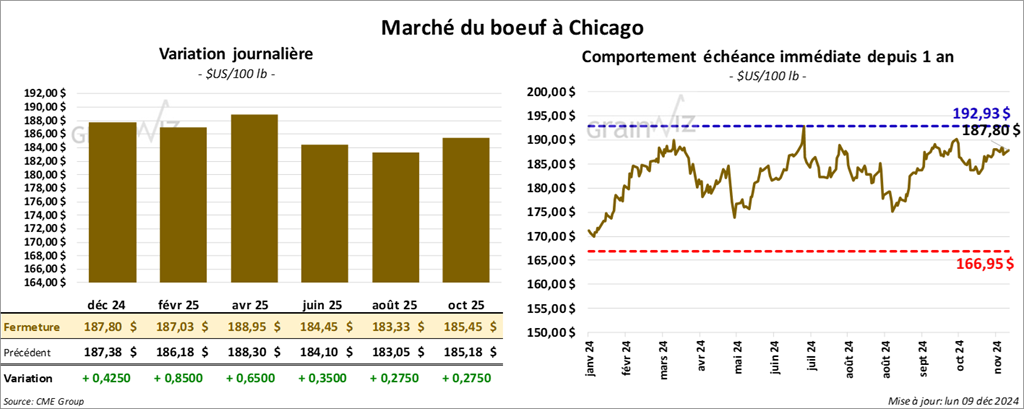

Bœuf

Bœuf

Le contrat de bœuf US déc. 24 a clôturé à 187,80 $ (+ 43 cents). Celui févr. 25 a fermé à 187,03 $ (+ 85 cents). Celui avr. 25 a terminé à 188,95 $ (+ 65 cents). Quant au veau US, le contrat janv. 25 a fini à 255,80 $ (- 3 cents). Celui mars 25 a clôturé à 255,20 $ (+ 53 cents). Celui avr. 25 a fermé à 256,25 $ (+ 68 cents).

- Le 6 décembre dernier, le CME Feeder Cattle Index était en hausse de 42 cents à 262,25 $.

- Cet après-midi, la valeur du surgelé était en progression avec un écart Ch/Se qui s’est rétréci à 34,80 $. La découpe «Choice» a augmenté de 2,10 $ à 314,14 $. Celle «Select» a pris 2,61 $ à 279,34 $.

- L’USDA a évalué les abattages sous inspections fédérales à 119,000 têtes, soit à une hausse de 3,000 têtes comparativement à la semaine précédente et à une baisse de 6,212 têtes par rapport à l’an dernier.

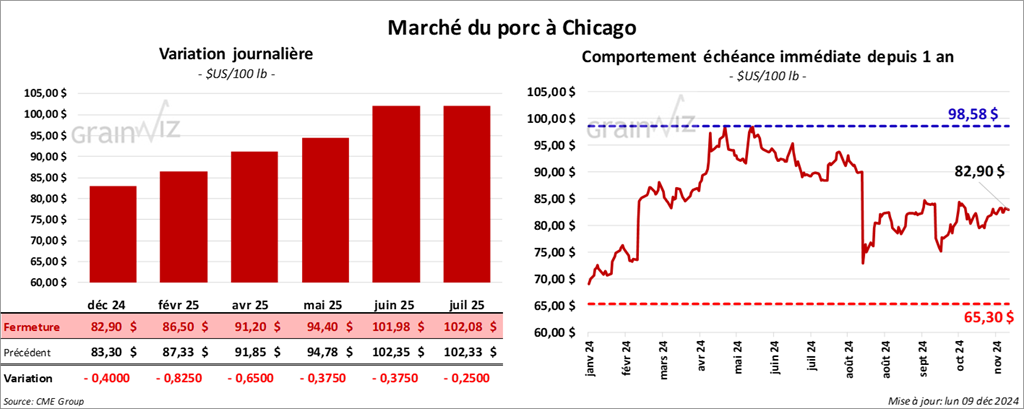

Porc

Le contrat de porc US déc. 24 a clôturé à 82,90 $ (- 40 cents). Celui févr. 25 a fermé à 86,50 $ (- 83 cents). Celui avr. 25 a terminé à 91,20 $ (- 65 cents).

- Le 5 décembre dernier, le CME Lean Hog Index était en baisse de 20 cents à 83,73 $.

- Sur la semaine dernière, le Fresh Bacon Index a reculé de 13,57 $ à 143,42 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a augmenté de 89 cents à 81,02 $. Quant à celui pour le vivant, il s’affichait à 63,64 $.

- La valeur moyenne des découpes a pris 2,47 $ à 93,63 $. La découpe de la longe a reculé de 4 cents à 82,18 $. Celle de la fesse a gagné 1,43 $ à 106,68 $. La découpe de l’épaule a perdu 2,51 $ à 75,62 $. Celle de la côte s’est accrue de 7,21 $ à 146,53 $. La découpe du jambon a augmenté de 7,18 $ à 100,29 $. Enfin, celles du flanc a progressé de 2,30 $ à 111,40 $.

- L’USDA a évalué les abattages sous inspections fédérales a été de 489,000 têtes, ce qui représente le même résultat que celui de la semaine précédente et une hausse de 26,483 têtes comparativement à l’an passé.

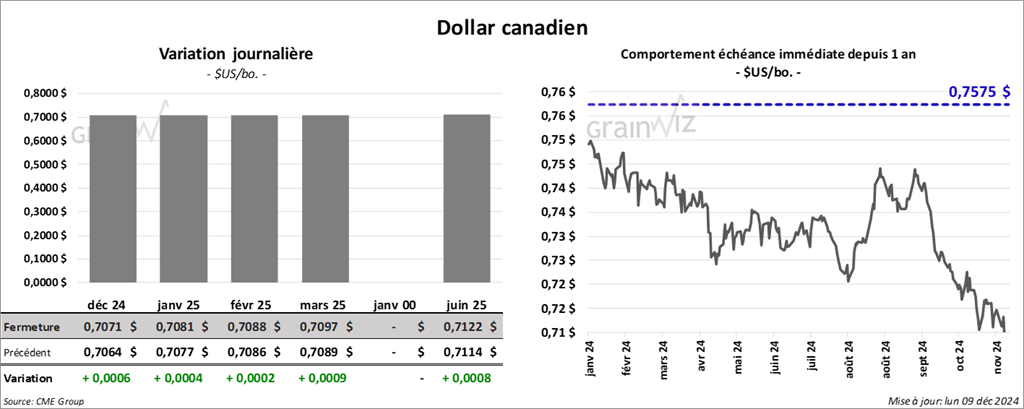

Dollar canadien

Dollar canadien