Météo Amérique du Sud

- Pour les 2 prochaines semaines, World Weather anticipe une alternance de pluie et d’ensoleillement pour une bonne partie de l’Argentine. Mais, les pluies attendues pourraient toutefois être insuffisantes pour limiter les effets d’une certaine sécheresse qui pourraient perdurer dans plusieurs régions au cours de cette période.

De son côté, le NOAA prévoit la même chose, mais il ajoute que le temps pourrait être sec dans le sud de l’Argentine. À terme, il croit que celui-ci pourrait causer un stress hydrique superficiel chez les différentes cultures de la région.

- Globalement, les conditions météo en Argentine sont correctes, à court terme du moins. L’analyse des cartes de l’Argentine, fournies par World Ag Weather et dessinées jusqu’au 3e jour, révèle des possibilités de pluie pour le nord, le nord-est et certaines parties plus au sud.

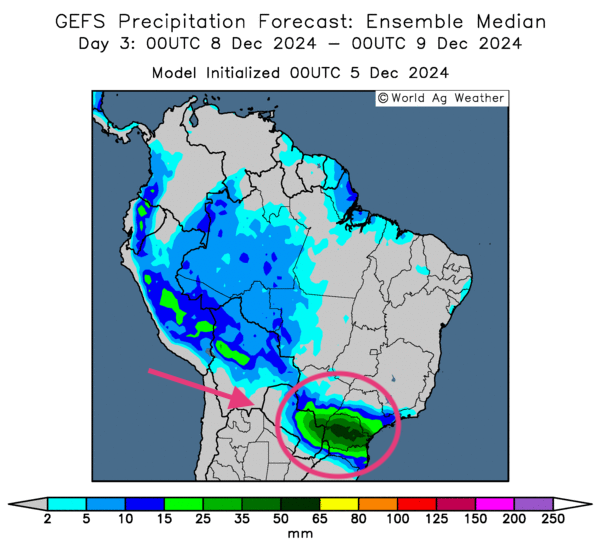

- Essentiellement, les conditions météo au Brésil restent favorables à court terme. L’analyse des cartes du Brésil, fournies par World Ag Weather et dessinées jusqu’au 3e jour, indique des probabilités d’averses pour la plupart des régions de production.

- Cette carte du Brésil, fournie par World Ag Weather et dessinée pour le 3e jour, montre notamment des possibilités de plus abondantes pour le sud-est, surtout entre le Mato Grosso do Sul et l’État de Santa Catarina, en passant par l’État de Sao Paulo (voir les zones vertes).

Maïs

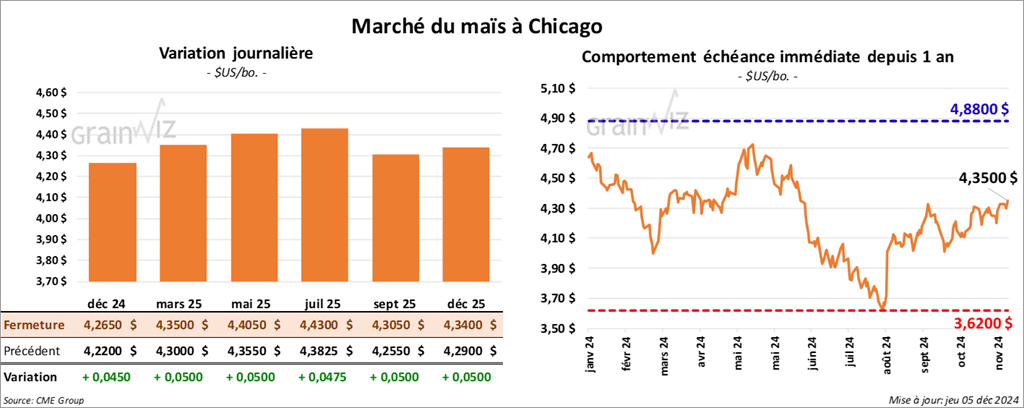

Le contrat de maïs US déc. 24 a clôturé à 4,2650 $ (+ 4 ½ cents). Celui mars 25 a fermé à 4,3500 $ (+ 5 cents). Celui mai 25 a terminé à 4,4050 $ (+ 5 cents).

- Durant la semaine du 28 novembre dernier, les ventes nettes à l’exportation de maïs US 2024/28 ont été de 1,732,400 tonnes, soit à une hausse de 63 % comparativement à la semaine précédente et à une augmentation de 4 % par rapport à la moyenne des 4 dernières semaines. Le Mexique et le Japon ont été les principaux acheteurs.

Pour 2025/26, les ventes nettes à l’exportation de maïs US ont été de 22,100 tonnes. Le Mexique était l’acheteur.

Les attentes des analystes étaient entre 750,000 et 1,7 million de tonnes.

- Au Brésil, Deral estime que les conditions de culture du maïs du Paraná sont à 95 % dans la catégorie bon.

- LSEG a augmenté son anticipation de la production de maïs brésilien d’un peu moins de 1 % à 126,7 millions de tonnes.

- L’entente entre l’UE et les pays de l’Amérique du Sud associés au Mercosur devrait se terminer prochainement. Cette fin pourrait venir malgré les protestations des Français qui souhaitent poursuivre leurs importations de grain moins cher en provenance de l’Amérique du Sud.

- Statistique Canada présentait aujourd’hui son dernier rapport sur la production des principales grandes cultures canadiennes. Pour le maïs, elle a établi la production canadienne 2024/25 à 15,35 millions de tonnes. Les prévisions des analystes étaient légèrement plus élevées à 15,37 millions de tonnes.

- Au Brésil, l’Anec pense que ce mois-ci, les Brésiliens vont exporter 3,6 millions de tonnes de maïs, ce qui serait une légère baisse par rapport à sa dernière anticipation.

- La journée dans le maïs US a été celle d’ajustements techniques davantage à la hausse. Ils ont largement été motivés par les bonnes ventes à l’exportation, et par la performance plutôt positive des autres secteurs du grain.

Soya

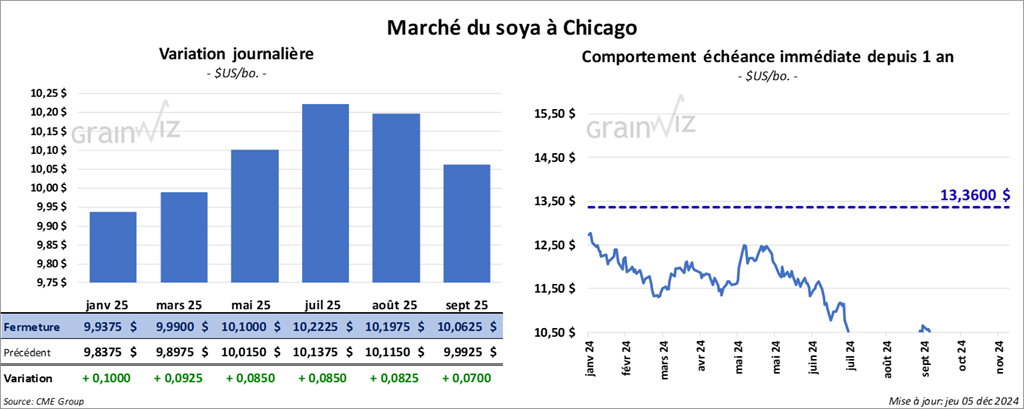

Le contrat de soya US janv. 25 a clôturé à 9,9375 $ (+ 10 cents). Celui mars 25 a fermé à 9,9900 $ (+ 9 ¼ cents). Celui mai 25 a terminé à 10,1000 $ (+ 8 ½ cents). Quant au tourteau de soya US, le contrat déc. 24 a fini à 287,40 $/tonne (- 60 cents/tonne). Celui janv. 25 a clôturé à 291,10 $/tonne (- 80 cents/tonne). Celui mars 25 a fermé à 296,50 $/tonne (- 50 cents/tonne). Du côté de l’huile de soya US, le contrat déc. 24 a terminé à 42,12 $ (+ 89 points). Celui janv. 25 a fini à 42,31 $ (+ 89 points).

- Les ventes nettes à l’exportation de soya US 2024/25 ont été de 2,312,700 tonnes, ce qui était une baisse de 7 % comparativement à la semaine précédente et une hausse de 17 % par rapport à la moyenne des 4 dernières semaines. La Chine et les destinations inconnues ont été les principales acheteuses.

Pour 2025/26, les ventes nettes à l’exportation de soya US ont été de 200 tonnes. Le Japon était l’acheteur.

Les anticipations des analystes étaient entre 1,1 et 2,6 millions de tonnes.

- Quant au tourteau de soya US, les ventes nettes à l’exportation de 2024/25 ont été de 276,000 tonnes, soit à une baisse de 43 % comparativement à la semaine précédente et à une réduction de 25 % sur la moyenne des 4 dernières semaines. Les destinations inconnues et la Colombie ont été les principales acheteuses.

Pour 2025/26, les ventes nettes à l’exportation de tourteau de soya US ont été de 4,500 tonnes. Le Mexique était l’acheteur.

Les projections des analystes étaient entre 150,000 et 600,000 tonnes.

- Du côté de l’huile de soya US, les ventes nettes à l’exportation de 2024/25 ont été de 19,500 tonnes, ce qui était une baisse de 84 % comparativement à la semaine précédente et une réduction de 72 % par rapport à la moyenne des 4 dernières semaines. Les destinations inconnues et la Colombie ont été les principales acheteuses.

Les prévisions des analystes étaient entre 10,000 et 70,000 tonnes.

- Les importateurs chinois ont réduit leurs importations de canola canadien de peur que le gouvernement central chinois impose des mesures antidumping sur des produits canadiens. C’est qu’Ottawa avait mis en place des tarifs plus élevés pour les importations de véhicules électriques chinois. Peu importe, les Chinois affirment qu’ils ont suffisamment d’inventaires de canola jusqu’à la fin février prochain. Mais il est possible que les Chinois se tournent plutôt vers le marché australien pour subvenir à leurs besoins en canola.

- Ce matin, l’USDA a annoncé des ventes privées à l’exportation de 136,000 tonnes de soya US. La Chine était la destination et les livraisons prévues en 2024/25.

- Au Brésil, Deral estime que les conditions de culture de soya sont généralement favorables dans l’État du Paraná où 92 % des plants sont dans la catégorie bon.

- Avec les changements qui s’opèrent, des multinationales comme Cargill, ADM et COFCO attendent les directives concernant les changements d'une loi de 2008 pour éviter d’acheter du soya issu des régions affectées par la déforestation.

- Concernant le rapport de Statistiques Canada, l’organisme estime la production de soya canadien à 7,57 millions de tonnes, une hausse comparativement aux attentes des analystes établies à 7,27 millions de tonnes.

- L’Anec prévoit des exportations de soya brésilien à 1,24 million de tonnes pour ce mois-ci, ce qui serait une légère réduction comparativement à son anticipation de la semaine passée.

- Comme hier, la session dans le soya US et ses dérivés a été mouvementée avec des ajustements techniques. Mais il est même possible de penser qu’il y a eu des corrections de positions. En fait, présentées ce matin, les données sur les ventes à l’exportation démontraient qu’il y a toujours une bonne demande pour le soya US. L’annonce des ventes privées à l’exportation soutenait aussi cette idée.

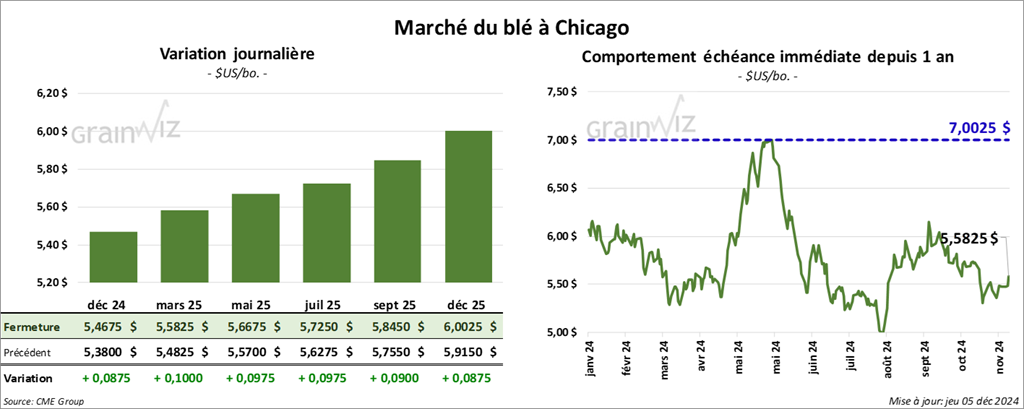

Blé

À Chicago, le contrat de blé déc. 24 a clôturé à 5,4675 $ (+ 8 ¾ cents). Celui mars 25 a fermé à 5,5825 $ (+ 10 cents). Celui mai 25 a terminé à 5,6675 $ (+ 9 ¾ cents). À Kansas, le contrat de blé dur rouge d’hiver déc. 24 a fini à 5,2775 (+ 3 cents). Celui mars 25 a clôturé à 5,4250 % (+ ¾ cent). Celui mai 25 a fermé à 5,5000 $ (- ½ cent). À Minneapolis, le contrat de blé de printemps déc. 24 a terminé à 5,6850 $ (0,0). Celui mars 25 a fini à 5,9850 $ (+ 9 cents). Celui mai 25 a clôturé à 6,0550 $ (+ 8 ½ cents).

- Les ventes nettes à l’exportation de blé US 2024/25 ont été de 378,200 tonnes, soit une augmentation de 3 % comparativement à la semaine précédente et une baisse de 10 % par rapport à la moyenne des 4 dernières semaines. Le Mexique et la Corée du Sud ont été les principaux acheteurs.

Les attentes des analystes étaient entre 250,000 et 500,000 tonnes.

- Dans son dernier rapport sur la production des principales grandes cultures canadiennes, Statistique Canada voit la production de blé canadien 2024/25 à 34,96 millions de tonnes. Les analystes s’attendaient à 35,04 millions de tonnes.

- LSEG a augmenté sa projection de la production de blé chinois de 1 % à 141,6 millions de tonnes. Elle estime aussi celle des Australiens en hausse de 5 % à 30,9 millions de tonnes. Enfin, la firme a laissé inchangée son attente de la production indienne à 112,4 millions de tonnes.

- Comme les autres secteurs du grain US, celui du blé US a passé la session sous des ajustements techniques. Des analystes ont d’ailleurs observé des couvertures de positions short sur les contrats de blé d’hiver US. La faiblesse du dollar US aurait d’ailleurs encouragé les manœuvres.

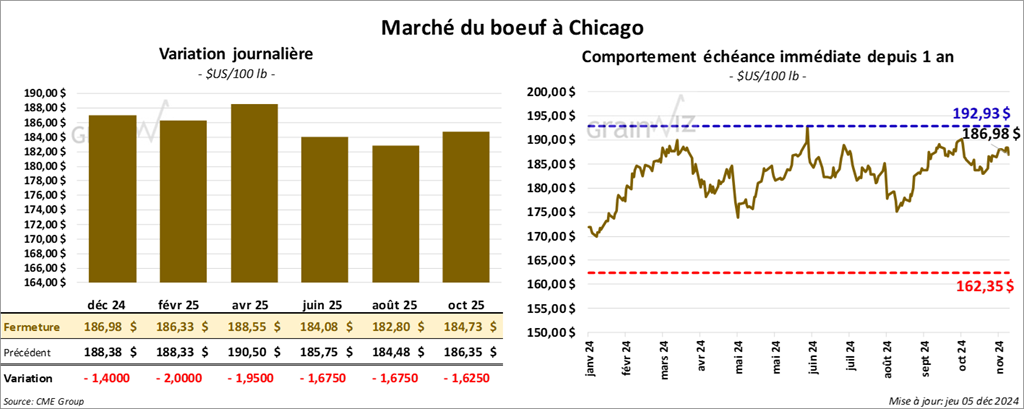

Bœuf

Le contrat de bœuf US déc. 24 a clôturé à 186,98 $ (- 1,40 $). Celui févr. 25 a fermé à 186,33 $ (- 2,00 $). Celui avr. 25 a terminé à 188,55 $ (- 1,95 $). Quant au veau US, le contrat janv. 25 a fini à 254,93 $ (- 2,03 $). Celui mars 25 a clôturé à 253,60 $ (- 2,10 $). Celui avr. 25 a fermé à 254,63 $ (- 2,08 $).

- Le 4 décembre dernier, le CME Feeder Cattle Index était en hausse de 65 cents à 260,47 $.

- Aujourd’hui, le Fed Cattle Exchange, une division de Central Stockyards (US), n’a pas réussi à vendre les 1,174 têtes offertes à son encan en ligne US. Les prix de réserve étaient de 192,00 $. Les offres les plus élevées variaient entre 186,00 et 190,00 $.

- Cet après-midi, la valeur du surgelé était en baisse avec un écart Ch/Se qui s’est élargi à 30,74 $. La découpe «Choice» a reculé de 49 cents à 307,84 $. Celle «Select» a perdu 60 cents à 277,10 $.

- Les ventes nettes à l’exportation de bœuf US 2024 ont été de 100 tonnes, ce qui était un creux de l’année commerciale, une baisse de 97 % comparativement à la semaine précédente et une réduction de 99 % par rapport à la moyenne des 4 dernières semaines. Le Japon et le Canada ont été les principaux acteurs.

Pour 2025, les ventes nettes à l’exportation de bœuf US ont été de 13,700 tonnes. La Corée du Sud et la Chine ont été les plus grosses acheteuses.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 118,000 têtes, soit à une augmentation de 116,000 têtes comparativement à la semaine précédente et à une baisse de 8,329 têtes par rapport à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 485,000 têtes, ce qui correspond à une hausse de 113,000 têtes comparativement à la semaine précédente et à une baisse de 18,960 têtes par rapport à l’an passé.

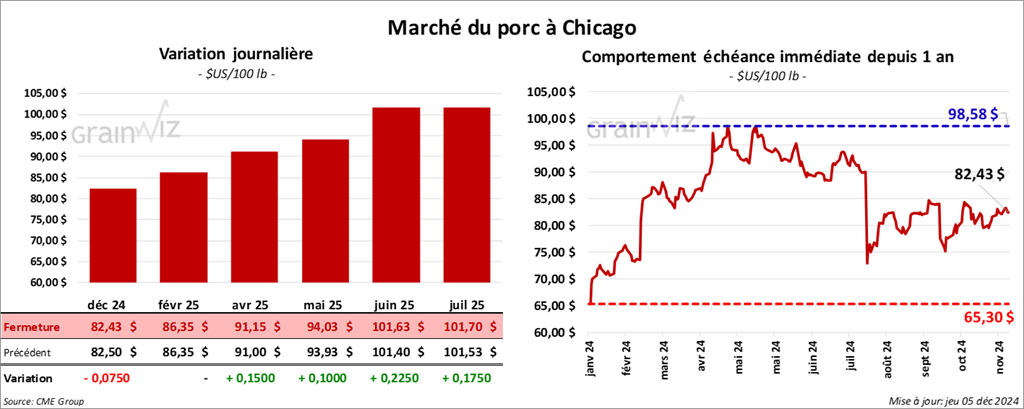

Porc

Porc

Le contrat de porc US déc. 24 a clôturé à 82,43 $ (- 8 cents). Celui févr. 25 a fermé à 86,35 $ (0,0). Celui avr. 25 a terminé à 91,15 $ (+ 15 cents).

- Le 3 décembre dernier, le CME Lean Hog Index était en hausse de 1 cent à 84,07 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a reculé de 2,28 $ à 85,34 $. Quant à celui pour le vivant, il s’affichait à 64,48 $.

- Les ventes nettes à l’exportation de porc US 2024 ont été de 35,200 tonnes, soit à une hausse notable comparativement à la semaine précédente et à une augmentation notable par rapport à la moyenne des 4 dernières semaines. Le Mexique et la Corée du Sud ont été les principaux acheteurs.

Pour 2025, les ventes nettes à l’exportation de porc US ont été de 26,600 tonnes. La Chine et le Mexique ont été les plus gros acheteurs.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 489,000 têtes, soit à une augmentation de 488,000 têtes comparativement à la semaine précédente et à une hausse de 4,526 têtes par rapport à l’an dernier.

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,954 million de têtes, ce qui représente une augmentation de 487,000 têtes comparativement à la semaine précédente et une hausse de 11,678 têtes par rapport à l’an passé.

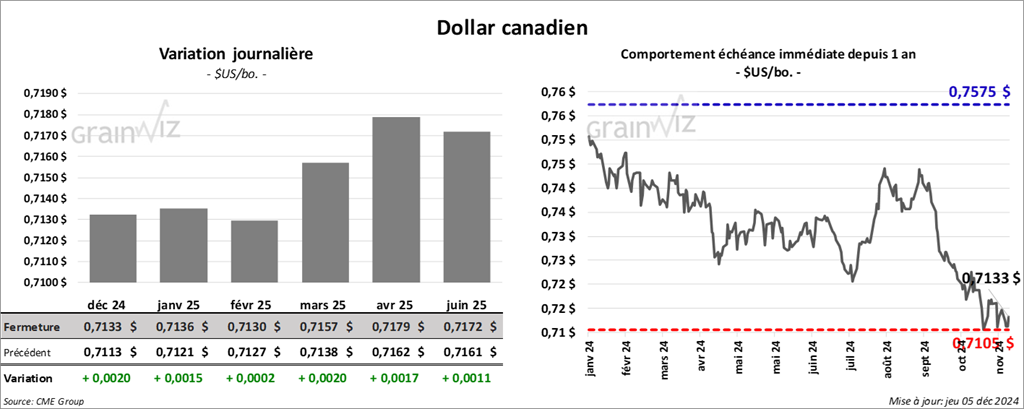

Dollar canadien