Météo Amérique du Sud

- Globalement, les conditions météo pour le Brésil sont correctes à court terme. L’analyse des cartes du Brésil, fournies par World Ag Weather et dessinées jusqu’au 3e jour, montre des possibilités de pluies intermittentes à la grandeur des régions de production. L’extrême sud-est, c’est-à-dire le Rio Grande do Sul, fait figure d’exception avec un temps sec persistant.

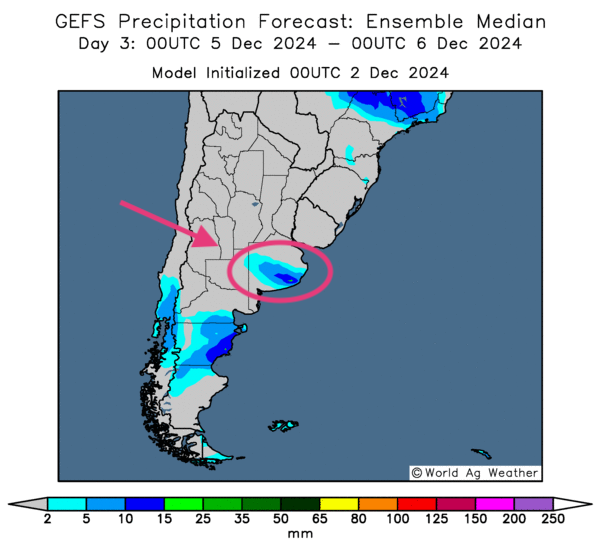

- Essentiellement, les conditions météo en Argentine sont correctes à court terme. L’analyse des cartes de l’Argentine, fournies par World Ag Weather et dessinées jusqu’au 3e jour, indique un temps plutôt sec à la grandeur du pays. Celui-ci fait quand même suite aux averses des derniers jours. Par conséquent, l’humidité des sols pourrait bien être adéquate.

- Cette carte de l’Argentine, fournie par World Ag Weather et dessinée pour le 3e jour, montre surtout un temps ensoleillé pour la totalité du territoire, sauf peut-être pour la province de Buenos Aires qui pourrait recevoir des précipitations (voir la zone encerclée).

Maïs

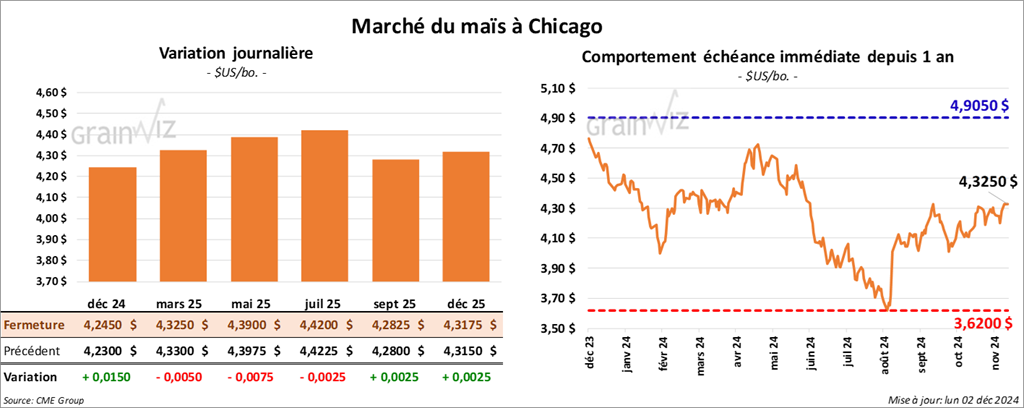

Le contrat de maïs US déc. 24 a clôturé à 4,2450 $ (+ 1 ½ cent). Celui mars 25 a fermé à 4,3250 $ (- ½ cent). Celui mai 25 a terminé à 4,3900 $ (- ¾ cent).

- Durant la semaine du 28 novembre dernier, les inspections à l’exportation de maïs US ont été de 935,859 tonnes, soit à une baisse de 7,2 % comparativement à la semaine précédente et à une réduction de 20,5 % par rapport à l’an passé. Les attentes des analystes étaient entre 650,000 et 1,2 million de tonnes. Le cumulatif annuel de 11,070,255 tonnes était supérieur à celui de l’an passé par 30,7 %.

- Le Buenos Aires Grain Exchange (BAGE) estime que les semis de maïs argentin son actuellement complétés à 41,3 %. Il note également que les cultures sont à 97 % dans les catégories bon/excellent.

- Au Brésil, AgRural soutient que les semis de maïs brésilien sont terminés à 94 %. L’organisme note également que, de manière générale, les conditions de culture devraient être favorables au cours des 2 prochaines semaines.

- FranceAgriMer mentionne que la récolte du maïs français est actuellement finalisée à 89 %. Les retards sont dus à une météo toujours aussi difficile.

- Le rapport mensuel sur la transformation et de sous-produits des grains du mois de décembre a été publié cet après-midi. L’USDA estime qu’en octobre dernier, 460,493 millions de boisseaux de maïs US ont été transformés en éthanol, ce qui était une baisse de 0,4 % par rapport à la même période en 2023. Les analystes s’attendaient plutôt à une augmentation de 0,5 % comparativement à octobre l’an passé.

- Durant la journée, la progression des cours du maïs US a été freinée par des résistances techniques. Le manque de nouvelles fraiches a sans doute limité les gains dans le secteur.

Soya

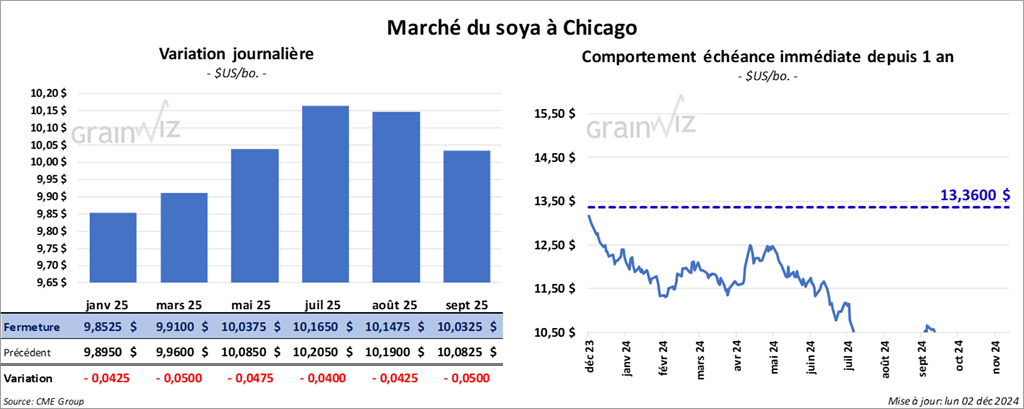

Le contrat de soya US janv. 25 a clôturé à 9,8525 $ (- 4 ¼ cents). Celui mars 25 a fermé à 9,9100 $ (- 5 cents). Celui mai 25 a terminé à 10,0375 $ (- 4 ¾ cents). Quant au tourteau de soya, le contrat déc. 24 a fini à 283,40 $/tonne (- 3,70 $/tonne). Celui janv. 25 a clôturé à 287,90 $/tonne (- 4,00 $/tonne). Celui mars 25 a fermé à 293,80 $/tonne (- 3,80 $/tonne). Du côté de l’huile de soya US, le contrat déc. 24 a terminé à 41,27 $ (- 34 points). Celui janv. 25 a fini à 41,42 $ (- 32 points).

- Les inspections à l’exportation de soya US ont été de 2,088,361 tonnes, ce qui était une baisse de 1,4 % comparativement à la semaine précédente et une hausse de 78,0 % par rapport à l’an passé. Les anticipations des analystes étaient entre 1,5 et 2,4 millions de tonnes. Le cumulatif annuel de 21,792,652 tonnes était supérieur à celui de l’an dernier par 16,2 %.

- AgRural mentionne que jeudi dernier, 91 % des plants de soya brésilien ont été semés, ce qui était une hausse comparativement aux 86 % de l’an passé. L’organisme constate aussi que des averses sont nécessaires dans plusieurs régions du Mato Grosso do Sul, un État situé dans le sud du Brésil.

- Comme d’autres, la firme de consultants brésiliens Celeres anticipe une production de soya brésilien 2024/25 excédant les 170 millions de tonnes à 171 millions de tonnes.

- Ce matin, l’USDA a annoncé des ventes privées à l’exportation de 134,000 tonnes de soya US. La Chine était la destination. Les livraisons sont attendues en 2024/25.

- Le BAGE estime que les semis de soya argentin sont actuellement terminés à 44,4 %.

- Les rabais sur les exportations chinoises d’huile de cuisson usagée sont maintenant terminés. Par conséquent, les exportations de ce produit vers les États-Unis devraient diminuer. Cette huile est utilisée notamment dans la production de biocarburants.

- Donald Trump a annoncé ce week-end qu’il n’attendra pas les résultats des manœuvres des pays membres du BRICS (Brésil, Russie, Inde, Chine, Afrique du Sud, Iran, Égypte, Émirats arabes unis et Éthiopie) qui cherchent à trouver une alternative au dollar US. Il pense imposer des tarifs de 100 % sur les importations des produits en provenance de ces pays.

- Présenté cet après-midi, le rapport mensuel Fats & Oils montre que 216 millions de boisseaux de soya US ont été triturés en octobre dernier, ce qui était une augmentation de 7,1 % comparativement à la même période l’an passé. Les analystes prévoyaient une hausse moins élevée à 4,6 %.

- La session dans le soya US et ses dérivés a été caractérisée par les ventes techniques. Les cours dans certains secteurs ont même fini proches de leurs bas. Pourtant, l’essentiel des fondamentaux est correct comme en témoigne la bonne demande pour le soya US. Il est vrai par contre que les conditions météo favorables en Amérique du Sud exercent une pression à la baisse.

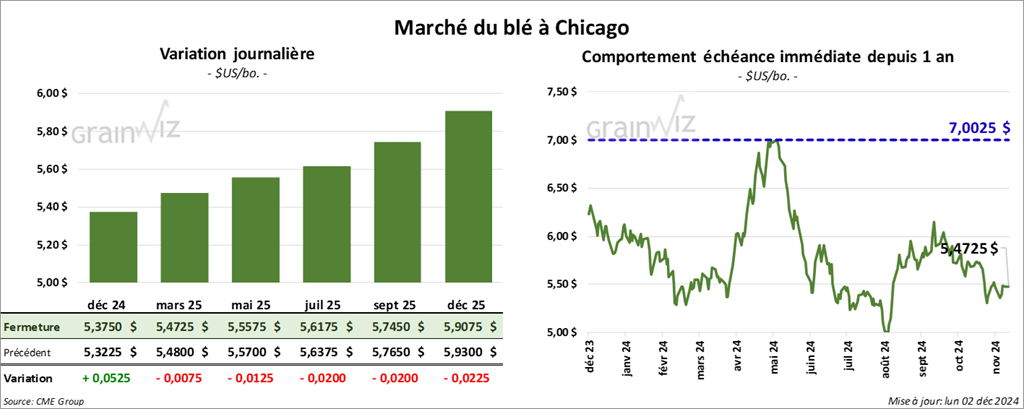

Blé

À Chicago, le contrat de blé déc. 24 a clôturé à 5,3750 $ (+ 5 ¼ cents). Celui mars 25 a fermé à 5,4725 $ (- ¾ cent). Celui mai 25 a terminé à 5,5575 $ (- 1 ¼ cent). À Kansas, le contrat de blé dur rouge d’hiver déc. 24 a fini à 5,2075 $ (- 5 ½ cents). Celui mars 25 a clôturé à 5,4075 $ (- 3 ¾ cents). Celui mai 25 a fermé à 5,4850 $ (- 3 ½ cents). À Minneapolis, le contrat de blé de printemps déc. 24 a terminé à 5,6000 $ (- 12 ½ cents). Celui mars 25 a fini à 5,8775 $ (- 4 cents). Celui mai 25 a clôturé à 5,9575 $ (- 3 ½ cents).

- Les inspections à l’exportation de blé US ont été de 296,106 tonnes, soit à une baisse de 18,8 % comparativement à la semaine précédente et à une augmentation de 57,3 % par rapport à l’an passé. Les projections des analystes étaient entre 200,000 et 400,000 tonnes. Le cumulatif annuel des inspections à l’exportation de blé US était supérieur à celui de l’an dernier par 31,8 % à 10,986,515 tonnes.

- Bien que le temps reste sec à court terme, les conditions de culture du blé d’hiver US des Plaines US sont en constante amélioration.

- En Russie, SovEcon estime que les Russes ont exporté 4,1 millions de tonnes de blé le mois dernier, ce qui serait une baisse comparativement aux 5,6 millions de tonnes du mois précédent. Depuis le début de 2024/25 jusqu'à récemment, les Russes auraient exporté un total de 44,1 millions de tonnes de blé. L’an passé, à la même période, ils avaient exporté 52,4 millions de tonnes de blé.

- En Australie, ABARES a augmenté son estimation de la production de blé australien de 100,000 tonnes à 31,9 millions de tonnes, ce qui serait une hausse de 23 % comparativement à l’an passé.

- Selon l’Eurasian Economic Union Council, entre le 15 février et le 30 juin prochain, le quota à l’exportation de blé russe pourrait chuter à 11 millions de tonnes, soit à une baisse importante comparativement aux 29 millions de tonnes à la même période en 2024. Les autorités russes pourraient même augmenter les tarifs à l’exportation de blé de 22 % entre le 4 et le 10 décembre prochains. En fait, les Russes pourraient devoir augmenter leurs importations de produits alimentaires.

- Les Argentins pourraient bien être en passe de boucler leurs plus grosses ventes à l’exportation de blé vers la Chine depuis 1990.

- Le ministère ukrainien de l’Agriculture stipule que jusqu’à présent, les exportations de blé ukrainien 2024/25 pourraient atteindre 9,0 millions de tonnes. Il voit aussi celles de maïs ukrainien à 7,2 millions de tonnes. Dans les 2 cas, les chiffres seraient supérieurs à ceux de l’an dernier.

- Les cours du blé US ont passé la journée sous la pression des ventes techniques. Les spéculateurs estiment que la concurrence mondiale reste forte, assez pour justifier les ventes de contrats de blé US.

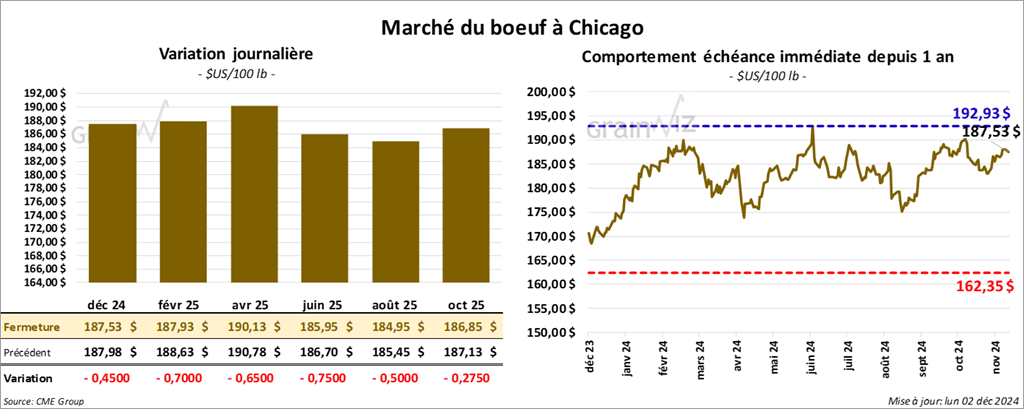

Bœuf

Le contrat de bœuf US déc. 24 a clôturé à 187,53 $ (- 45 cents). Celui févr. 25 a fermé à 187,93 $ (- 70 cents). Celui avr. 25 a terminé à 190,13 $ (- 65 cents). Quant au veau US, le contrat janv. 25 a fini à 256,85 $ (- 2,63 $). Celui mars 25 a clôturé à 255,55 $ (- 3,08 $). Celui avr. 25 a fermé à 256,98 $ (- 2,65 $).

- Le 29 novembre dernier, le CME Feeder Cattle Index était en hausse de 2,81 $ à 257,13 $.

- Cet après-midi, la valeur du surgelé a augmenté avec un écart Ch/Se qui s’est rétréci à 36,01 $. La découpe «Choice» a gagné 2,49 $ à 313,01 $. Celle «Select» a pris 2,70 $ à 277,00 $.

- L’USDA a évalué les abattages sous inspections fédérales à 117,000 têtes, soit à une baisse de 3,000 têtes comparativement à la semaine précédente et à une réduction de 7,268 têtes par rapport à l’an dernier.

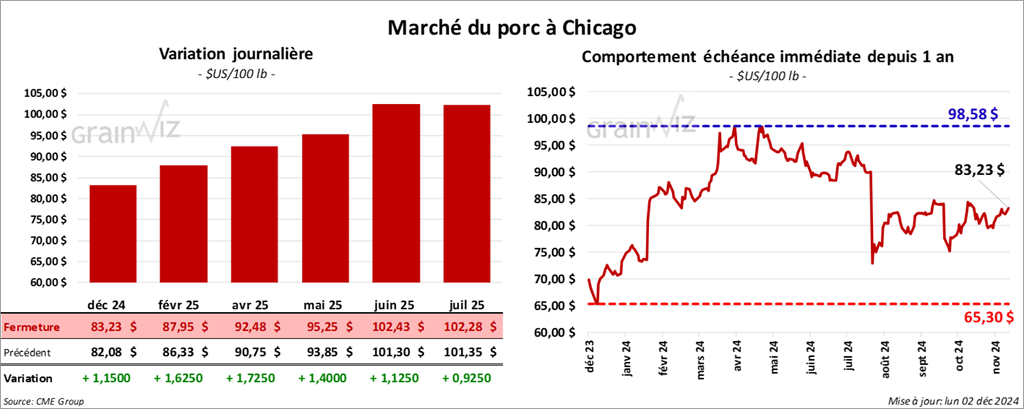

Porc

Porc

Le contrat de porc US déc. 24 a clôturé à 83,23 $ (+ 1,15 $). Celui févr. 25 a fermé à 87,95 (+ 1,63 $). Celui avr. 25 a terminé à 97,48 $ (+ 1,73 $).

- Le 28 novembre dernier, le CME Lean Hog Index était en baisse de 30 cents à 85,21 $.

- Sur la semaine passée, le CME Fresh Bacon Index a perdu 23,69 $ à 156,99 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a augmenté de 18 cents à 83,97 $. Quant à celui pour le vivant, il s’affichait à 64,56 $.

- La valeur moyenne des découpes a progressé de 2,35 $ à 92,66 $. La découpe de la longe a pris 26 cents à 80,34 $. Celle de la fesse a été la seule en baisse : elle a reculé de 1,64 $ à 107,11 $. La découpe de l’épaule s’est accrue de 2,75 $ à 70,77 $. Celle de la côte a augmenté de 1,05 $ à 147,42 $. La découpe du jambon a progressé de 7,78 $ à 95,99 $. Enfin, celle du flanc a gagné 62 cents à 116,99 $.

- L’USDA a évalué les abattages sous inspections fédérales à 489,000 têtes, ce qui correspond au même résultat que celui de la semaine précédente et à une hausse de 2,227 têtes par rapport à l’an passé.

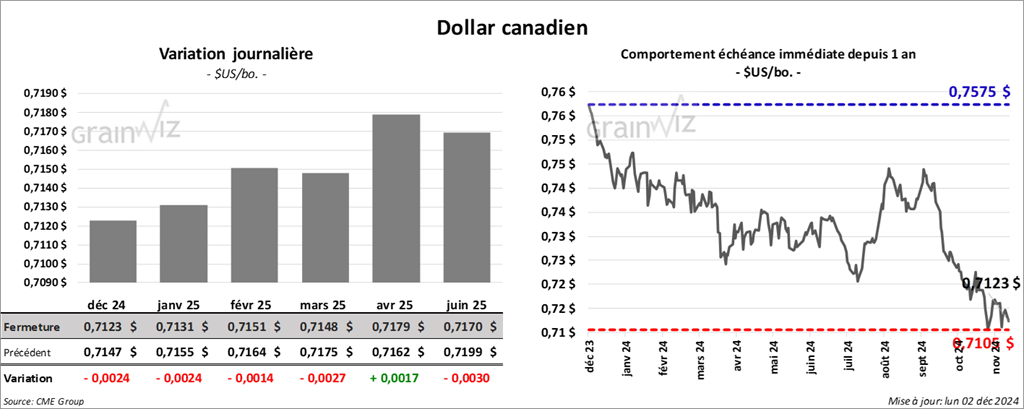

Dollar

Dollar