Météo Amérique du Sud

- Globalement, les conditions météo au Brésil sont correctes à court terme. L’analyse des cartes du Brésil, fournies par World Ag Weather et dessinées jusqu’au 3e jour, indique une alternance possible de pluie et d’ensoleillement pour la majorité des régions de production, y compris pour celles des secteurs asséchés du sud.

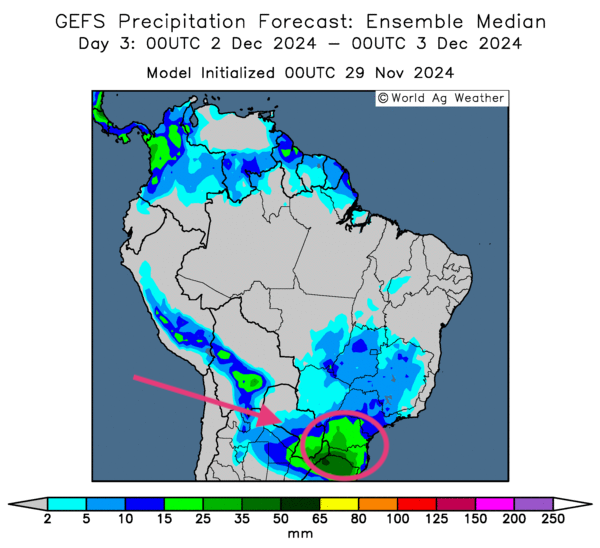

- Cette carte du Brésil, fournie par World Ag Weather et dessinée pour le 3e jour, montre notamment des probabilités de pluies abondantes pour le sud-est, entre Paraná et le Rio Grande do Sul (voir les zones vertes).

- Essentiellement, les conditions météo en Argentine sont correctes à court terme. L’analyse des cartes de l’Argentine, fournies par World Ag Weather et dessinées jusqu’au 3e jour, indique des possibilités d’alternance de pluie et d’ensoleillement pour la plupart des régions du nord et du centre. Mais certaines portions du nord-ouest, de l’ouest et du sud pourraient être exemptes de précipitation.

Maïs

Le contrat de maïs US déc. 24 a clôturé à 4,2300 $ (+ 6 cents). Celui mars 25 a fermé à 4,3300 $ (+ 5 cents). Celui mai 25 a terminé à 4,3975 $ (+ 4 ¾ cents).

- Durant la semaine du 21 novembre dernier, les ventes nettes à l’exportation de maïs US 2024/25 ont été de 1,062,900 tonnes, soit à une baisse de 29 % comparativement à la semaine précédente et à une réduction de 46 % par rapport à la moyenne des 4 dernières semaines. Le Mexique et la Corée du Sud ont été les principaux acheteurs.

Pour 2025/26, les ventes nettes à l’exportation de maïs US ont été de 67,200 tonnes. Le Mexique était l’acheteur.

Les attentes des analystes étaient entre 800,000 et 2,1 millions de tonnes.

- FranceAgriMer mentionne que la récolte de maïs français est terminée à 89 %.

- La Commission européenne a augmenté son estimation de la production de maïs UE de 58,0 millions à 59,6 millions de tonnes.

- Les cours du maïs US ont fini la journée à la hausse, stimulés par l’absence de nombreux spéculateurs et d’analystes qui sont toujours en congé (Thanksgiving). Cette performance s’est également dessinée malgré la faiblesse des ventes à l’exportation et les conditions météo en Amérique toujours plus favorables.

Soya

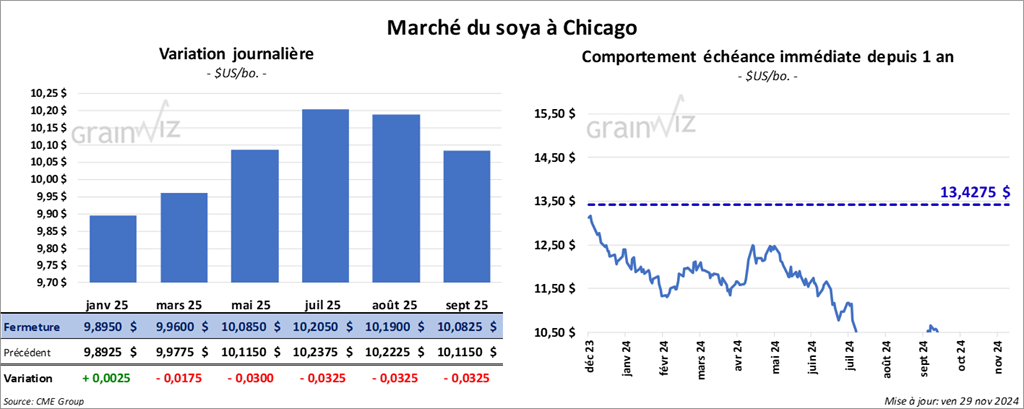

Le contrat de soya US janv. 25 a clôturé à 9,8950 $ (+ ¼ cent). Celui mars 25 a fermé à 9,9600 $ (- 1 ¾ cents). Le contrat mai 25 a terminé à 10,0850 $ (- 3 cents). Quant au tourteau de soya US, le contrat déc. 24 a fini à 287,10 $/tonne (- 3,80 $/tonne). Celui janv. 25 a clôturé à 291,90 $/tonne (- 3,60 $/tonne). Celui mars 25 a fermé à 297,60 $/tonne (- 2,70 $/tonne). Du côté de l’huile de soya US, le contrat déc. 24 a terminé à 41,61 $ (+ 86 points). Celui janv. 25 a fini à 41,74 $ (+ 82 points).

- Les ventes nettes à l’exportation de soya US 2024/25 ont été de 2,490,500 tonnes, ce qui était un sommet de l’année commerciale, une hausse de 34 % comparativement à la semaine précédente et une augmentation de 31 % par rapport à la moyenne des 4 dernières semaines. La Chine et le Mexique ont été les principaux acheteurs.

Pour 2025/26, les ventes nettes à l’exportation de soya US ont été de 18,000 tonnes. Les destinations inconnues étaient les acheteuses.

Les projections des analystes étaient entre 1,5 et 2,5 millions de tonnes.

- Dans le cas du tourteau de soya, les ventes nettes à l’exportation de 2024/25 ont été de 487,300 tonnes, soit à une augmentation de 77 % comparativement à la semaine précédente et à une hausse de 65 % par rapport à la moyenne des 4 dernières semaines. Les Philippines et le Mexique ont été les principaux acheteurs.

Les anticipations des analystes étaient entre 150,000 et 650,000 tonnes.

- Quant à l’huile de soya US, les ventes nettes à l’exportation de 2024/25 ont été de 124,800 tonnes, ce qui était une augmentation notable comparativement à la semaine précédente et une hausse notable par rapport à la moyenne des 4 dernières semaines. L’Inde et l’Algérie ont été les principales acheteuses.

Les prévisions des analystes étaient entre 25,000 et 65,000 tonnes.

- Ce matin, l’USDA a annoncé des ventes privées à l’exportation de 840,000 tonnes de soya US. Les destinations étaient inconnues. Il a également signalé d’autres ventes privées à l’exportation à 151,700 tonnes de soya US pour des destinations inconnues. Dans les 2 cas, les livraisons sont attendues en 2024/25.

- Au Brésil, la firme de consultants AgroConsult a augmenté son estimation de la production de soya brésilien à 172,2 millions de tonnes, ce qui serait une augmentation de 11 % comparativement à l’an dernier.

- Toujours au Brésil, AgroConsult mentionnait hier qu’elle s’attendait à une production de soya brésilien à un record de 172 millions de tonnes. Elle estimait également que les exportations de soya brésilien pourraient atteindre 103 millions de tonnes en 2025.

- LESG a ajusté à la hausse son anticipation de la production de soya argentin à 51,2 millions de tonnes.

- La journée dans le soya US et ses dérivés a été marquée par des ventes probablement motivées par la fin de la semaine, une occasion de fermetures de positions avant le week-end. Il faut dire que la session était écourtée en raison de la Thanksgiving.

Fondamentalement, le marché du soya US et de ses dérivés reste positif comme le montre la forte demande pour le soya US. Par contre, les conditions météo favorables en Amérique du Sud continuent d’exercer des pressions à la baisse.

Blé

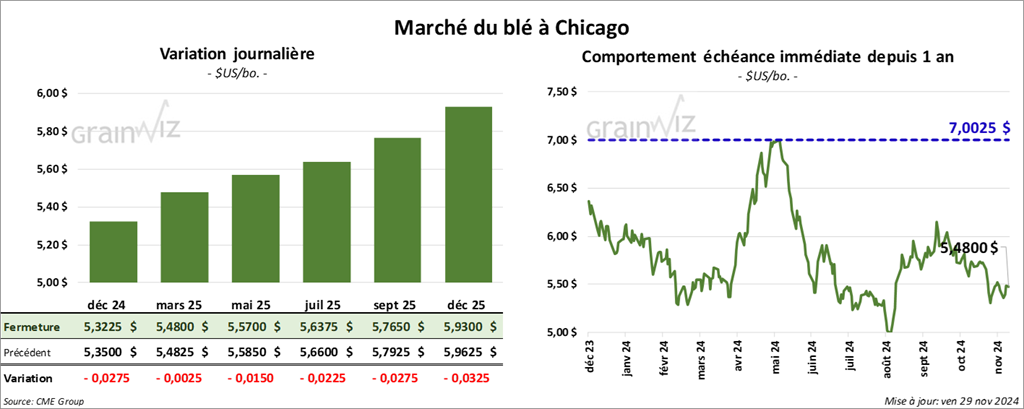

À Chicago, le contrat déc. 24 a clôturé à 5,3275 $ (- 2 ¾ cents). Celui mars 25 a fermé à 5,4800 $ (- ¼ cent). Celui mai 25 a terminé à 5,5700 $ (- 1 ½ cent). À Kansas, le contrat de blé dur rouge d’hiver déc. 24 a fini à 5,2625 $ (- 24 ¼ cents). Celui mars 25 a clôturé à 5,4450 $ (- 14 ¼ cents). Le contrat mai 25 a fermé à 5,5200 $ (- 13 ¾ cents). À Minneapolis, le contrat de blé de printemps déc. 24 a terminé à 5,7250 $ (+ 8 cents). Celui mars 25 a fini à 5,9175 $ (+ ½ cent). Celui mai 25 a clôturé à 5,9925 $ (- ¼ cent).

- Les ventes nettes à l’exportation de blé US 2024/25 ont été de 366,800 tonnes, soit à une baisse de 33 % comparativement à la semaine précédente et à une réduction de 15 % par rapport à la moyenne des 4 dernières semaines. Les destinations inconnues et Taïwan ont été les principales acheteuses.

Les attentes des analystes étaient entre 200,000 et 650,000 tonnes.

- Le Buenos Aires Grain Exchange estime que la récolte de blé argentin est terminée à 38,7 %.

- Les autorités indiennes prévoient vendre 2,5 millions de tonnes de farine issues de ses réserves gouvernementales dans le but d’accommoder le marché domestique.

- La Commission européenne estime les stocks de fin d’année de blé UE à 9,8 millions de tonnes, une baisse comparativement aux 10,4 millions de tonnes évaluées le mois dernier.

- FranceAgriMer mentionne que les semis de blé tendre français sont terminés à 93 %, ce qui dépasse la moyenne des 5 dernières années établie à 91 %. L’organisme avance aussi que les conditions de culture sont à 87 % dans les catégories bon/excellent, une baisse de seulement 1 point par rapport à l’an passé.

- L’US Drought Monitor soutient dans son rapport hebdomadaire qu’au 26 novembre dernier, les cultures de blé d’hiver US en zone de sécheresse ont fortement diminué, passant de 40 à 28 %.

- Apparemment, la session dans les secteurs du blé US a été celle de mouvements techniques avant le week-end.

L’idée que les conditions de développement du blé d’hiver US sont en constante amélioration a agi comme un facteur négatif.

De plus, les conditions de cultures en France semblent correctes, de sorte qu’elles ont nui à la hausse des cours du blé US.

Enfin, comme dans le maïs US et le soya US, du fait de l’absence de nombreux spéculateurs et d’analystes (Thanksgiving), les volumes de transactions étaient plus limités.

Bœuf

Bœuf

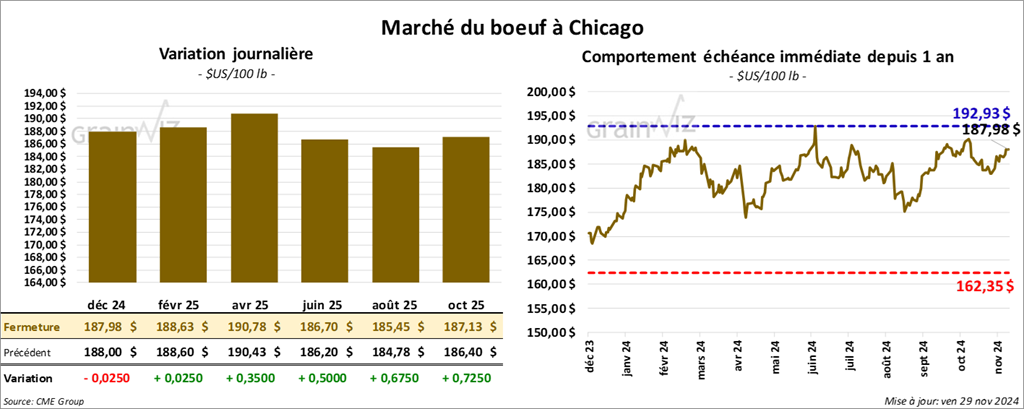

Le contrat de bœuf US déc. 24 a clôturé à 187,98 $ (- 2 ½ cents). Celui févr. 25 a fermé à 188,63 $ (+ 2 ½ cents). Celui avr. 25 a terminé à 190,78 $ (+ 35 cents). Quant au veau US, le contrat janv. 25 a fini à 259,48 $ (+ 70 cents). Celui mars 25 a clôturé à 258,63 $ (+ 1,32 $). Celui avr. 25 a fermé à 259,63 $ (+ 1,23 $).

- Le 28 novembre dernier, le CME Feeder Cattle Index était en baisse de 1,62 $ à 254,32 $.

- Cet après-midi, la valeur du surgelé a été en progression partagée avec un écart Ch/Se qui s’est rétréci à 36,22. La découpe «Choice» a reculé de 74 cents à 310,52 $. Celle «Select» était stable à 274,30 $.

- Les ventes nettes à l’exportation de bœuf US 2024 ont été de 4,800 tonnes, ce qui était un creux de l’année commerciale, une baisse de 66 % comparativement à la semaine précédente et une réduction de 61 % par rapport à la moyenne des 4 dernières semaines. La Chine et le Mexique ont été les principaux acheteurs.

Pour 2025, les ventes nettes à l’exportation de bœuf US ont été de 5,000 tonnes. La Corée du Sud et le Japon ont été les plus gros acheteurs.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 117,000 têtes, soit au même résultat que la semaine précédente et à une baisse de 5,642 têtes comparativement à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 489,000 têtes, ce qui correspond à une baisse de 124,000 têtes par rapport à la semaine précédente et à une réduction de 131,747 têtes comparativement à l’an passé.

Porc

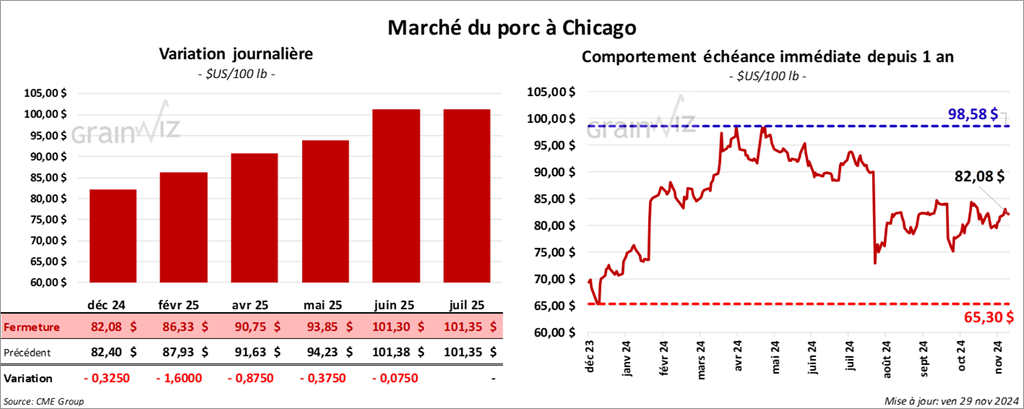

Le contrat de porc US déc. 24 a clôturé à 82,08 $ (- 33 cents). Celui févr. 25 a fermé à 86,33 $ (- 1,60 $). Celui avr. 25 a terminé à 90,75 $ (- 88 cents).

- Le 26 novembre dernier, le CME Lean Hog Index s’affichait à 85,51 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a reculé de 3,67 $ à 83,79 $.

- La valeur moyenne des découpes a pris 1,37 $ à 90,31 $. La découpe de la longe a baissé de 1,70 $ à 80,08 $. Celle de la fesse a augmenté de 3,41 $ à 108,75 $. La découpe de l’épaule a régressé de 6,77 $ à 68,02 $. Celle de la côte a progressé de 2,41 $ à 146,37 $. La découpe du jambon a gagné 3,99 $ à 88,21 $. Enfin, celle du flanc s’est accrue de 7,10 $ à 116,37 $.

- Les ventes nettes à l’exportation de porc US 2024 ont été de 17,200 tonnes, soit à une baisse de 5 % comparativement à la semaine précédente et à une hausse de 1 % par rapport à la moyenne des 4 dernières semaines. Le Mexique et le Japon ont été les principaux acheteurs.

Pour 2025, les ventes nettes à l’exportation de porc US ont été de 17,500 tonnes. La Corée du Sud et le Mexique ont été les plus gros acheteurs.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 438,000 têtes, soit à une baisse de 47,000 têtes comparativement à la semaine précédente et à une réduction de 39,152 têtes par rapport à l’an passé.

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 2,293 millions de têtes, ce qui représente une réduction de 272,000 têtes comparativement à la semaine précédente et une baisse de 393,928 têtes par rapport à l’an dernier.

Dollar canadien