Météo US

- Jusqu’à la fin de la semaine, le NOAA s’attend à des précipitations légères pour l’est du Midwest et certaines régions bordant les Grands Lacs. Il avance toutefois que le nord des Grands Lacs, aux alentours du Wisconsin et du Minnesota, pourrait être exempt de précipitation.

Globalement, les conditions météo US sont correctes à court terme. Toutefois, l’analyse des cartes US, fournies par World Ag Weather et dessinées jusqu’au 3e jour, révèle que les Plaines US pourraient être affectées par un temps sec persistant. Le nord des Grands Lacs et le nord-ouest du Midwest pourraient connaitre le même sort. Des précipitations restent probables au sud des Grands Lacs, entre l’Illinois et l’Indiana. Ce système pourrait descendre plus au sud, vers la Louisiane et le Mississippi.

Météo Amérique du Sud

- Essentiellement, les conditions météo du Brésil sont favorables à court terme. L’analyse des cartes du Brésil, fournies par World Ag Weather et dessinées jusqu’au 3e jour, indique une probabilité d’alternance de pluie et d’ensoleillement bénéfique pour la majorité des secteurs de production, y compris pour les secteurs asséchés du sud.

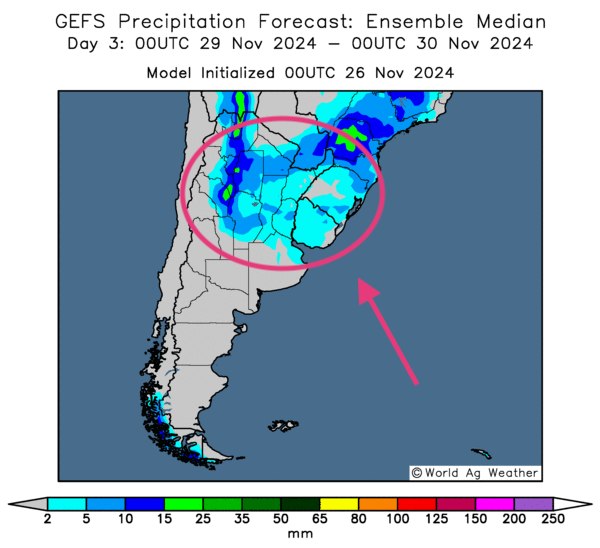

- Globalement, les conditions météo en Argentine s’améliorent à court terme. L’analyse des cartes de l’Argentine, fournies par World Ag Weather et dessinées jusqu’au 3e jour, montre des possibilités de précipitations favorables pour le nord, le centre et certaines régions du sud.

- Cette carte de l’Argentine, fournie par World Ag Weather et dessinée pour le 3e jour, révèle des probabilités de pluie pour le nord et quelques parties du centre. Des provinces comme celles d’Entre Rios, de Santa Fe et de Cordoba pourraient être particulièrement touchées.

Maïs

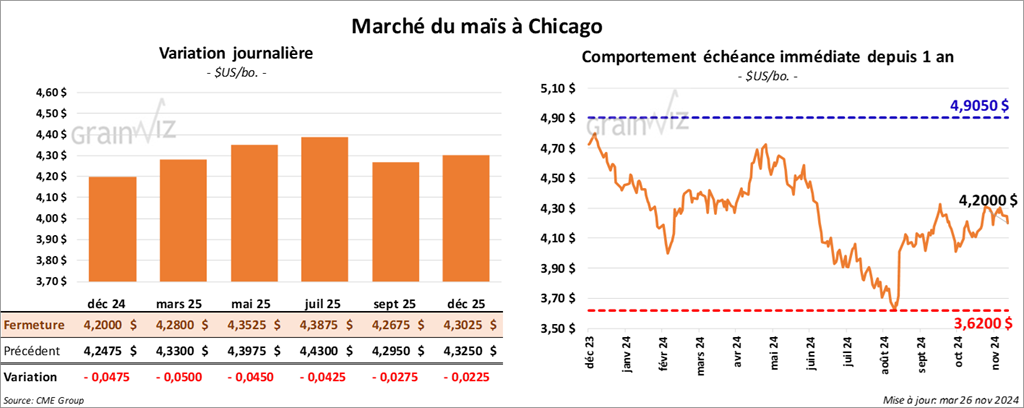

Le contrat de maïs US déc. 24 a clôturé à 4,2000 $ (- 4 ¾ cents). Celui mars 25 a fermé à 4,2800 $ (- 5 cents). Celui mai 25 a terminé à 4,3525 $ (- 4 ½ cents).

- Citant la circulation de drogues illégales originaires de Chine, le président élu Donald Trump a annoncé qu’il prévoit imposer des tarifs de 10 % sur les produits en provenance de Chine. Il a également l’intention de mettre en place des tarifs douaniers de 25 % sur les produits mexicains et canadiens. Il souhaite ainsi forcer les baisses de l’immigration illégale et freiner la circulation de drogues en provenance de ces 2 pays. Les analystes pensent que ces mesures pourraient générer des conflits entre les 3 pays.

- Pour 2024/25, les agriculteurs de l’État de Bahia au Brésil ont l’intention de semer moins de maïs plus de coton.

- Cette nuit, les Sud-Coréens ont acheté 198,000 tonnes de maïs originaires de l’Amérique du Sud ou de l’Afrique du Sud, ou des États-Unis.

- Michael Cordonnier de Soybean & Corn Advisor a laissé inchangée son estimation de la production de maïs brésilien à 125 millions de tonnes. Il a fait de même avec la production de maïs argentin en la laissant inchangée à 48 millions de tonnes.

- La Commission européenne estime que depuis le début de 2024/25 jusqu’à dimanche dernier, les importations UE de maïs ont augmenté de 7 % comparativement à l’an passé à 7,95 millions de tonnes.

- La journée dans le maïs US a été celle de ventes techniques fondées sur des signaux graphiques. La possibilité de voir les tarifs douaniers à la hausse a également motivé les vendeurs. Le rebond du dollar US était également à considérer.

Soya

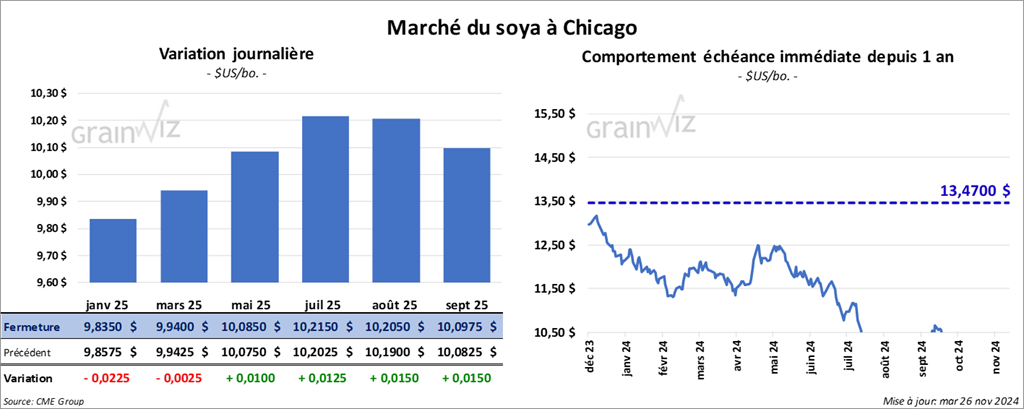

Le contrat de soya US janv. 25 a clôturé à 9,8350 $ (- 2 ¼ cents). Celui mars 25 a fermé à 9,9400 $ (- ¼ cent). Celui mai 25 a terminé à 10,0850 $ (+ 1 cent). Quant au tourteau de soya US, le contrat déc. 24 a fini à 288,10 $/tonne (- 5,60 $/tonne). Celui janv. 25 a clôturé à 291,40 $/tonne (- 4,50 $/tonne). Celui mars 25 a fermé à 295,80 $/tonne (- 3,70 $/tonne). Du côté de l’huile de soya US, le contrat déc. 24 a terminé à 42,59 $ (+ 138 points). Celui janv. 25 a fini à 42,71 $ (+ 138 points).

- Michael Cordonnier mentionne que les semis de soya brésilien se font actuellement à un bon rythme sous l’effet d’une météo généralement favorable pour le centre et le sud du pays. Par conséquent, il a augmenté son anticipation de la production de soya brésilien de 2 millions à 168 millions de tonnes. Mais il ajoute qu’il a un biais neutre pour l’avenir. Dans le cas de l’Argentine, il maintient inchangée sa projection de la production de soya à 57 millions de tonnes.

- Les dernières pluies ont permis au niveau d’eau du Mississippi d’augmenter suffisamment pour permettre une accélération du transport du grain par barge. Les chargements dans les ports du golfe du Mexique se font également rapidement.

- La Commission européenne estime que depuis le début de 2024/25 jusqu’à dimanche dernier, les importations UE de soya ont augmenté de 7 % comparativement à l’an dernier à 4,95 millions de tonnes. Elle mentionne aussi qu’au cours de la même période, les importations UE de tourteau de soya ont augmenté de 25 % à 7,64 millions de tonnes.

- La journée dans le soya US a été mouvementée. Les spéculateurs ont agi en fonction des graphiques techniques qui les ont poussés à vendre des contrats. La pression exercée par les possibilités d’augmentation des tarifs douaniers US et les litiges qui pourraient en découler est également entrée en jeu. La météo jugée toujours plus favorable en Amérique du Sud a aussi stimulé les ventes de contrats.

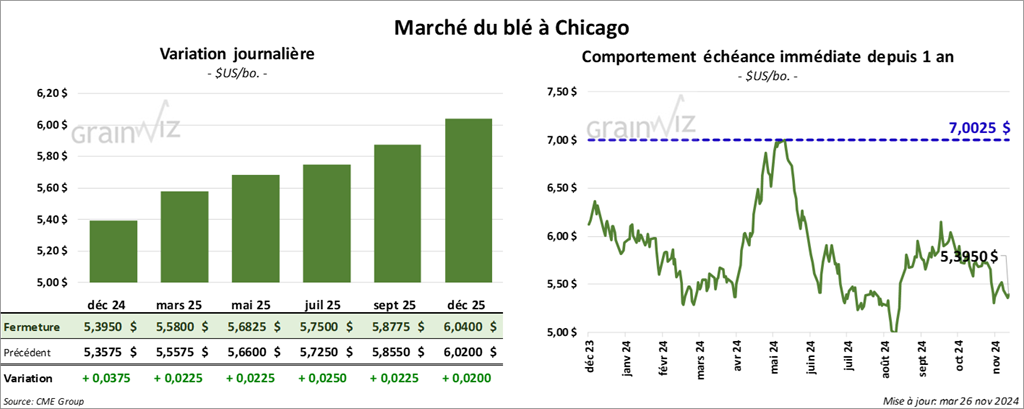

Blé

À Chicago, le contrat de blé déc. 24 a clôturé à 5,3950 $ (+ 3 ¾ cents). Celui mars 25 a fermé à 5,5800 $ (+ 2 ¼ cents). Celui mai 25 a terminé à 5,6825 $ (+ 2 ¼ cents). À Kansas, le contrat de blé dur rouge d’hiver déc. 24 a fini à 5,4650 $ (- 7 ¾ cents). Celui mars 25 a clôturé à 5,5700 $ (- 8 ½ cents). Celui mai 25 a fermé à 5,6325 $ (- 9 ¼ cents). À Minneapolis, le contrat de blé de printemps déc. 24 a terminé à 5,7750 $ (- 3 ½ cents). Celui mars 25 a fini à 6,0150 $ (+ 5 cents). Celui mai 25 a clôturé à 6,0925 $ (+ 5 cents).

- Depuis le début du mois, les conditions météo semblent encourageantes pour le développement du blé d’hiver ukrainien, mais APK-Inform note que certains semis sont sous-développés en raison de la dernière sécheresse. En fait, le développement des plants dans le nord et le centre du pays serait généralement satisfaisant : ils pourraient même entrer en dormance plus normalement.

- La Commission européenne estime que depuis le début de 2024/25 jusqu’au 24 novembre dernier, les exportations de blé tendre UE ont reculé de 30 % par rapport à l’an passé à 9,15 millions de tonnes.

- World Weather anticipe des précipitations favorables pour plusieurs régions de production de l’Australie. Des experts croient d’ailleurs que, comparativement à l’an dernier, la production de blé australien pourrait bondir à 32 millions de tonnes, ce qui est dans la norme pour l’Australie.

- La session dans le blé US a été celle de corrections à la hausse après les baisses d’hier. Mais des ventes techniques ont eu lieu à Kansas dans les contrats de blé d’hiver. La force du dollar US, qui a rebondi dans la journée, a freiné la progression des cours du blé US.

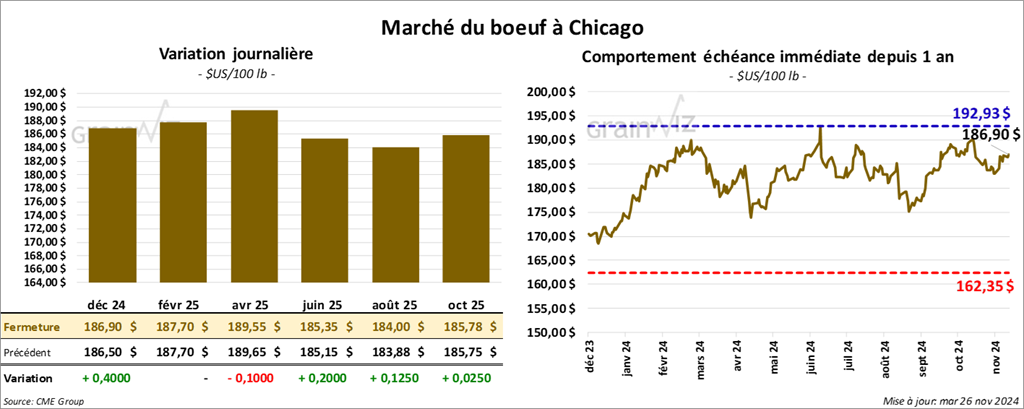

Bœuf

Le contrat de bœuf US déc. 24 a clôturé à 186,90 $ (+ 40 cents). Celui févr. 25 a fermé à 187,70 $ (0,0). Celui avr. 25 a terminé à 189,55 $ (-10 cents). Quant au veau US, le contrat janv. 25 a fini à 258,10 $ (+ 2,63 $). Celui mars 25 a clôturé à 256,48 $ (+ 2,15 $). Celui avr. 25 a fermé à 257,50 $ (+ 1,98 $).

- Le 25 novembre dernier, le CME Feeder Cattle Index était en hausse de 99 cents à 255,71 $.

- Cet après-midi, la valeur du surgelé a augmenté avec un écart Ch/Se qui s’est élargi à 36,08 $. La découpe «Choice» a pris 1,86 $ à 311,57 $. Celle «Select» a gagné 1,75 $ à 275,49 $.

- Vendredi dernier, le rapport Cattle on Feed du mois de novembre avait été publié. L’USDA mentionnait qu’au 1er novembre dernier, les inventaires des parcs d’engraissement comportaient 11,986 millions de têtes, soit une augmentation de 0,3 % comparativement à la même période l’an passé.

Il notait également que les placements en octobre dernier ont impliqué 2,286 millions de têtes, ce qui était une hausse de 5,3 % par rapport à la même période en 2023.

Enfin, l’USDA a estimé la commercialisation au cours du mois d’octobre à 1,845 million de têtes, soit à une augmentation de 4,7 % comparativement à octobre 2023.

- Hier paraissait le rapport Cold Storage du mois de novembre. L’USDA estimait que les stocks de surgelés de bœuf US au 31 octobre dernier étaient de 431,876 millions de lb, soit une baisse annuelle de 3,1 %.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 126,000 têtes, ce qui représente le même résultat que la semaine précédente et une baisse de 487 têtes par rapport à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 246,000 têtes, soit à une hausse de 2,000 têtes comparativement à la semaine précédente et à une baisse de 4,556 têtes comparativement à l’an passé.

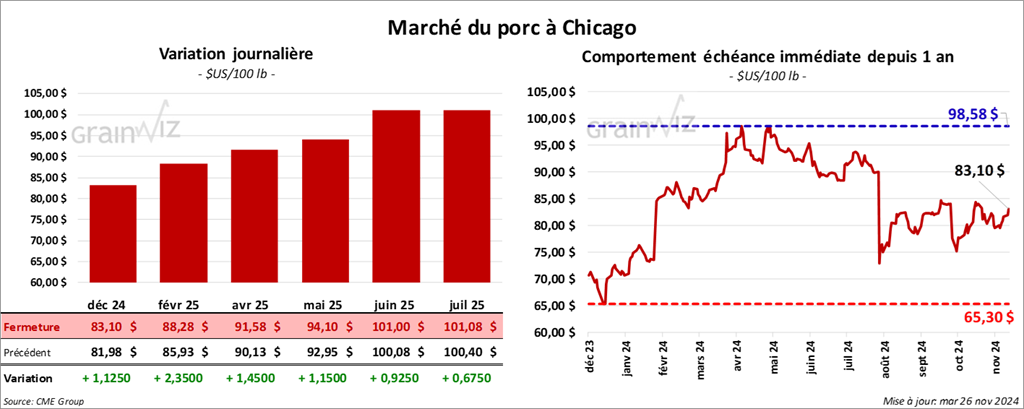

Porc

Le contrat de porc US déc. 24 a clôturé à 83,10 $ (+ 1,13 $). Celui févr. 25 a fermé à 88,28 $ (+ 2,35 $). Celui avr. 25 a terminé à 91,58 $ (+ 1,45 $).

- Le 22 novembre dernier, le CME Lean Hog Index était en baisse de 55 cents à 86,46 $.

- Cet après-midi, le prix moyen au comptant de la carcasse était de 87,86 $. Quant à celui pour le vivant, il a augmenté de 1,59 $ à 64,51 $.

- La valeur moyenne des découpes a reculé de 2,18 $ à 91,15 $. La découpe de la longe a perdu 4,90 $ à 78,51 $. Celle de la fesse a régressé de 2,88 $ à 104,20 $. La découpe de l’épaule a été la seule en hausse : elle a progressé de 1,37 $ à 74,24 $. Celle de la côte a baissé de 7,61 $ à 148,98 $. La découpe du jambon a reculé de 86 cents à 90,01 $. Enfin, celle du flanc a régressé de 2,04 $ à 118,76 $.

- Dans son rapport Cold Storage, l’USDA mentionne qu’au 31 octobre dernier, les stocks de surgelé de porc étaient de 426,025 millions de lb, ce qui était une réduction annuelle de 0,3 %.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 489,000 têtes, soit au même résultat que la semaine précédente et à une hausse de 6,797 têtes comparativement à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 978,000 têtes, ce qui correspond au même résultat que la semaine précédente et à une hausse de 19,628 têtes par rapport à l’an passé.

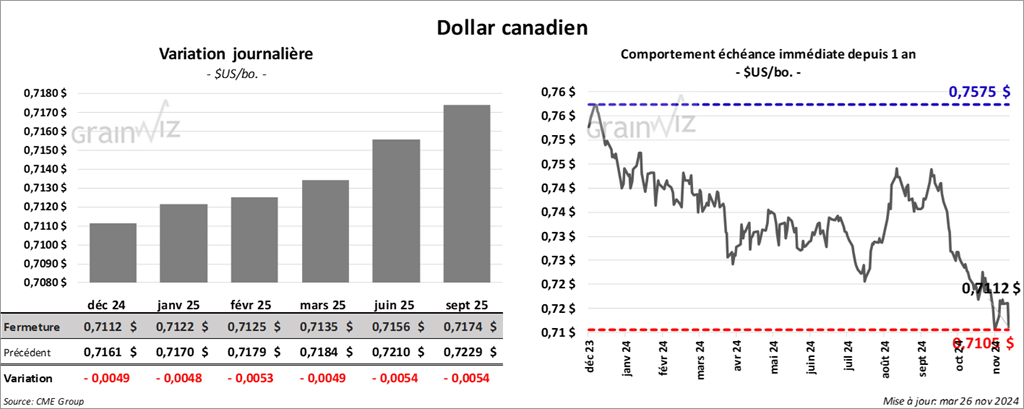

Dollar canadien