Météo US

- À plus ou moins long terme, le NOAA anticipe des précipitations bénéfiques pour le sud des Plaines US, là où se trouvent des cultures de blé d’hiver US.

- Globalement, les conditions météo US sont correctes à court terme. L’analyse des cartes US, fournies par World Ag Weather et dessinées jusqu’au 3e jour, indique des possibilités de temps sec persistant à l’ensemble des Plaines US et du Midwest. La pluie dans le sud des Plaines US, entre l’Oklahoma et le Texas, pourrait venir à plus long terme.

Météo Amérique du Sud

- Essentiellement, les conditions météo pour le Brésil sont encourageantes à court terme. L’analyse des cartes du Brésil, fournies par World Ag Weather et dessinées jusqu’aux 3e jour, montre des probabilités de pluie plus ou moins légères pour la plupart des régions du centre du pays.

Des précipitations dans le sud sont également prévues pour demain. Mais les averses pourraient tout de même être plus limitées au cours des 3 prochains jours pour l’État de São Paulo, situé dans le sud-est.

Il reste qu’avec le Brésil, la situation est à surveiller de près, surtout avec les pluies qui durent depuis un certain temps dans le centre et la sécheresse qui menace les États du Sud.

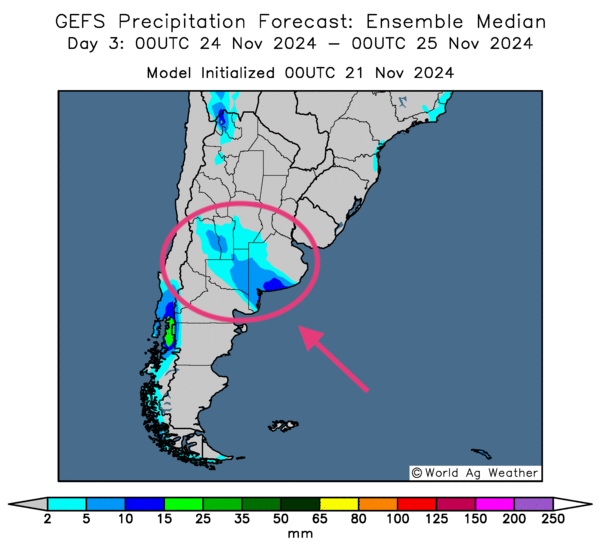

- Globalement, les conditions météo en Argentine pourraient devenir plus difficiles même à court terme. L’analyse des cartes de l’Argentine, fournies par World Ag Weather et dessinées jusqu’au 3e jour, indique surtout des possibilités de temps sec pour la majeure partie du territoire. N’empêche qu’au 3e jour, des pluies plus ou moins légères pourraient s’abattre dans le centre de l’Argentine, c’est-à-dire aux alentours des provinces de Buenos Aires et de La Pampa. Celles-ci pourraient même remonter plus au nord, vers la province de San Luis.

- Cette carte de l’Argentine, fournie par World Ag Weather et dessinée pour le 3e jour, montre des probabilités de précipitations pour les provinces de Buenos Aires, de La Pampa, de San Luis et de Cordoba.

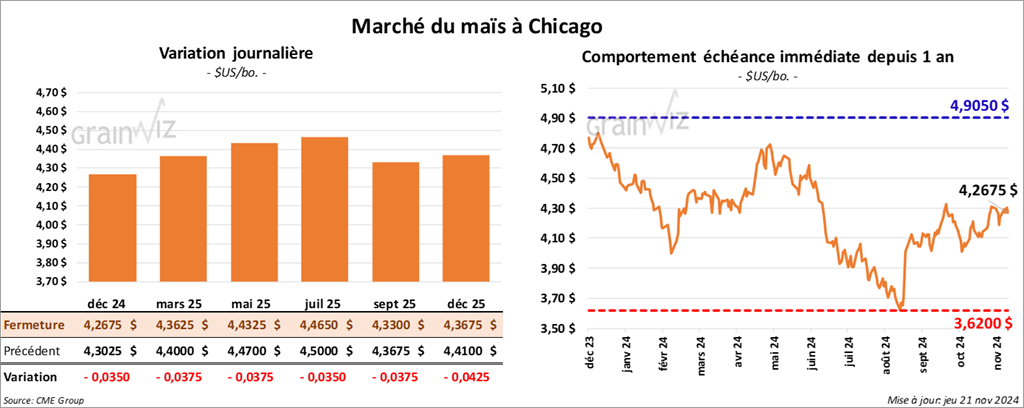

Maïs

Le contrat de maïs US déc. 24 a clôturé à 4,2675 $ (- 3 ½ cents). Celui mars 25 a fermé à 4,3625 $ (- 3 ¾ cents). Celui mai 25 a terminé à 4,4325 $ (- 3 ¾ cents).

- Durant la semaine du 14 novembre dernier, les ventes nettes à l’exportation de maïs US 2024/25 ont été de 1,494,600 tonnes, soit à une augmentation de 14 % comparativement à la semaine précédente et à une baisse de 40 % par rapport à la moyenne des 4 dernières semaines. Le Mexique et l’Espagne ont été les principaux acheteurs. Les attentes des analystes étaient entre 1,0 et 2,3 millions de tonnes.

- Les autorités argentines ont annoncé hier qu’elles lançaient un appel d’offres pour privatiser une importante voie navigable. Les exigences comportent notamment l’aménagement et le dragage à certains endroits pour faciliter les transports.

- La faiblesse des prix du grain impacterait l’économie actuelle de telle sorte que John Deere anticipe une baisse de ses ventes d’équipements agricoles.

- Cette nuit, la Corée du Sud a acheté 132,000 tonnes de maïs, peut-être d’origine US ou sud-américaine.

- L’International Grains Council (IGC) a augmenté sa projection de la production mondiale de maïs 2024/25 de 1 million à 1,23 milliard de tonnes.

- La force du dollar US, qui a touché un sommet depuis les 13 derniers mois, a obligé les corrections dans les contrats de maïs US. Le phénomène a également touché les autres secteurs du grain. La hausse du pétrole brut (WTI) et l’escalade des tensions dans la mer Noire ont également rendu les spéculateurs nerveux.

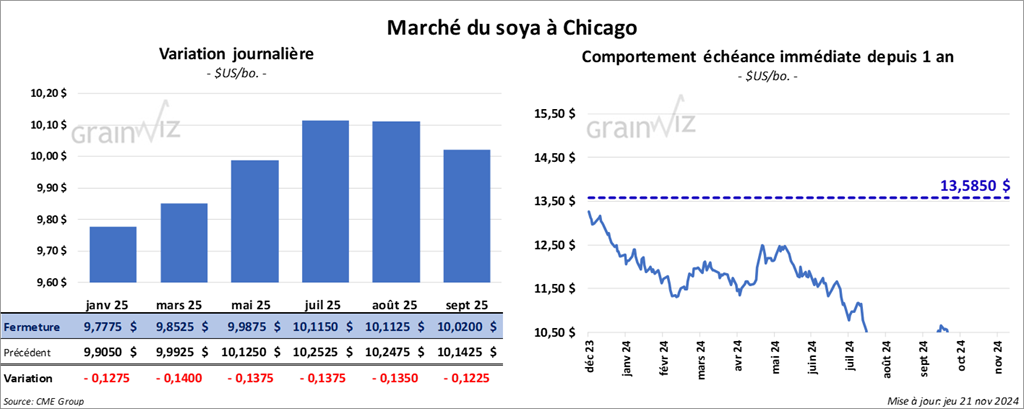

Soya

Le contrat de soya US janv. 25 a clôturé à 9,7775 $ (- 12 ¾ cents). Celui mars 25 a fermé à 9,8525 $ (- 14 cents). Celui mai 25 a terminé à 9,9875 $ (- 13 ¾ cents). Quant au tourteau de soya US, le contrat déc. 24 a fini à 287,70 $/tonne (- 1,70 $/tonne). Celui janv. 25 a clôturé à 289,40 $/tonne (- 1,90 $/tonne). Celui mars 25 a fermé à 293,10 $/tonne (- 1,90 $/tonne). Du côté de l’huile de soya US, le contrat déc. 24 a terminé à 42,18 $ (- 110 points). Celui janv. 25 a fini à 42,28 $ (- 108 points).

- Les ventes nettes à l’exportation de soya US 2024/25 ont été de 1,860,600 tonnes, ce qui était une hausse de 20 % comparativement à la semaine précédente et une baisse de 7 % par rapport à la moyenne des 4 dernières semaines. La Chine et le Mexique ont été les principaux acheteurs.

Les anticipations des analystes étaient entre 1,0 et 1,7 million de tonnes.

- Quant au tourteau de soya US 2024/25, les ventes nettes à l’exportation ont été de 274,900 tonnes, soit à une baisse de 9 % comparativement à la semaine précédente et à une hausse de 3 % par rapport à la moyenne des 4 dernières semaines. Le Mexique et les Philippines ont été les principaux acheteurs.

Pour 2025/26, les ventes nettes à l’exportation ont été de 700 tonnes. Le Japon a été l’acheteur.

Les projections des analystes étaient entre 210,000 et 480,000 tonnes.

- Du côté de l’huile de soya US, les ventes nettes à l’exportation de 2024/25 ont été de 21,900 tonnes, ce qui était une hausse de 33 % comparativement à la semaine précédente et une baisse de 48 % par rapport à la moyenne des 4 dernières semaines. La Corée du Sud et le Venezuela ont été les principaux acheteurs.

Les prévisions des analystes étaient entre 5,000 et 35,000 tonnes.

- La Chine et le Brésil ont signé hier 40 accords économiques qui devraient stimuler leur coopération mutuelle. Les signataires ont précisé que les relations entre les 2 pays n’ont jamais été aussi bonnes.

- Ce matin, l’USDA a rapporté des ventes privées à l’exportation de 198,000 tonnes de soya US. La Chine était la destination. Il a également signalé des ventes privées à l’exportation de 135,000 tonnes de soya US pour des destinations inconnues. Enfin, il avance que des ventes privées à l’exportation de tourteau de soya US ont eu lieu. Les Philippines ont été les destinations. Dans tous les cas, les livraisons sont prévues pour 2024/25.

- Malgré les annonces multiples de ventes privées à l’exportation, le soya US et ses dérivés ont été incapables de finir en hausse. Avec la hausse du dollar US et celle du pétrole brut (WTI), les vendeurs ont été plus nombreux. La météo à court terme au Brésil a également encouragé les ventes. Fondamentalement, les spéculateurs estiment que les conditions de culture sont favorables dans plusieurs régions du Brésil. En fin de compte, le secteur a été affecté par des ajustements techniques.

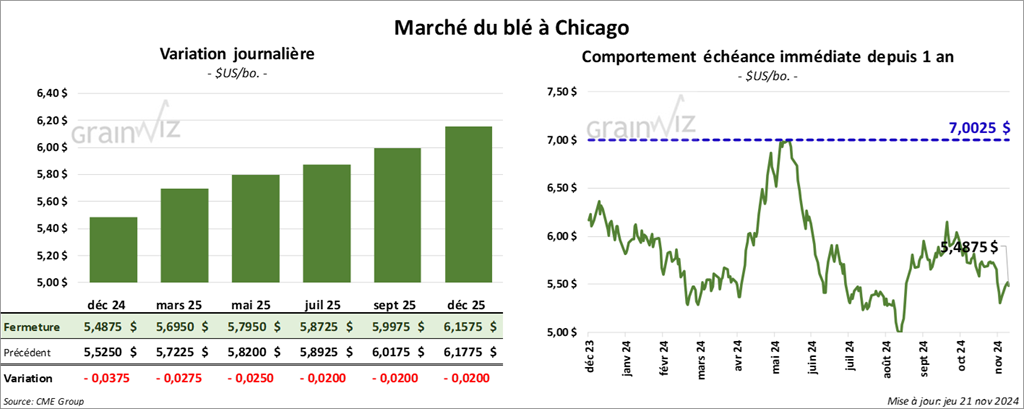

Blé

À Chicago, le contrat déc. 24 a clôturé à 5,4875 $ (- 3 ¾ cents). Celui mars 25 a fermé à 5,6950 $ (- 2 ¾ cents). Celui mai 25 a terminé à 5,7950 $ (- 2 ½ cents). À Kansas, le contrat de blé dur rouge d’hiver déc. 24 a fini à 5,6175 $ (+ 3 ½ cents). Celui mars 25 a clôturé à 5,7275 (+ 3 ¼ cents). Celui mai 25 a fermé à 5,8000 $ (+ 2 ¾ cents). À Minneapolis, le contrat de blé de printemps déc. 24 a terminé à 5,8800 $ (- 4 cents). Celui mars 25 a fini à 6,0225 $ (- 5 cents). Celle mai 25 a clôturé à 6,1125 $ (- 6 cents).

- Les ventes nettes à l’exportation de blé US 2024/25 ont été de 549,600 tonnes, soit à une augmentation de 45 % comparativement à la semaine précédente et à une hausse de 29 % par rapport à la moyenne des 4 dernières semaines. La Corée du Sud et le Mexique ont été. Les principaux acheteurs.

Les attentes des analystes étaient entre 275,000 et 650,000 tonnes.

- En Argentine, le Rosario Grain Exchange prévoit une production de blé argentin à 18,8 millions de tonnes, ce qui représenterait une augmentation de 30 % par rapport à l’an passé.

- Des analystes pensent que la hausse des productions de blé argentin et australien pourrait limiter d’une certaine manière les baisses observées dans les régions de la mer Noire.

- La Russie a lancé un missile intercontinental balistique en visant la région ukrainienne de Dnipro. En réponse, les Ukrainiens ont utilisé un missile de croisière britannique. Cette situation montre que les capacités ukrainiennes ont augmenté. Dans les faits, ces tirs de missiles révèlent que la guerre en Ukraine vient de passer à un tout autre niveau. Les Américains ont également permis aux Ukrainiens d’utiliser des mines antipersonnel.

- Reuters mentionne que la faiblesse des prix du blé à travers le monde n’encourage pas les différents pays à exporter davantage leur blé. Par contre, en Indonésie, les meuniers sont tout de même en passe de couvrir leurs stocks pour les 2 prochains mois. Mais au Moyen-Orient, la plupart des pays ont des inventaires de grain pour seulement 45 jours. Il est donc possible que les prix du blé US augmentent au cours des prochaines semaines.

- Dans son rapport hebdomadaire, l’US Drought Monitor soutient qu’au 19 novembre dernier, 40 % des plants de blé d’hiver US se situaient en zone de sécheresse, ce qui serait une baisse de 3 points par rapport à la semaine passée.

- La journée dans le blé US a été marquée par des ventes techniques associées à des prises de profits. La météo qui pourrait s’améliorer prochainement dans le sud des Plaines US, la hausse du dollar US et celle du pétrole brut (WTI) ont toutefois agi comme des facteurs négatifs. Mais, les tensions dans la mer Noire ont sans doute fourni un support en freinant la baisse des prix du blé US.

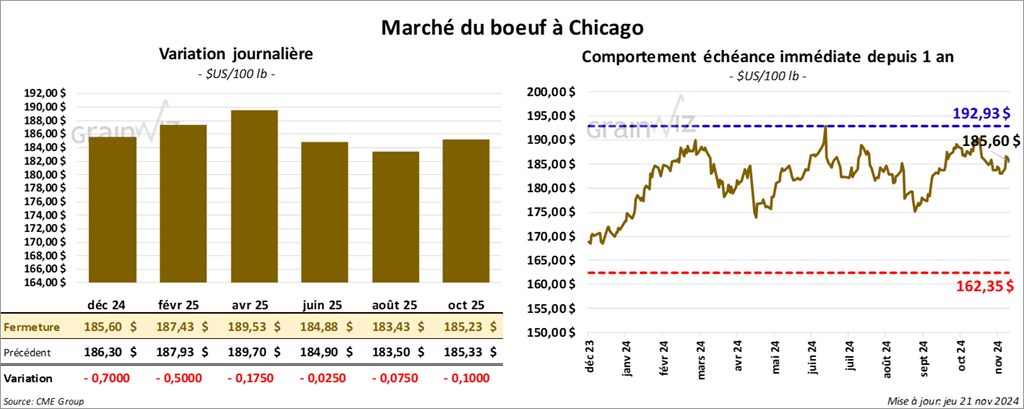

Bœuf

Le contrat de bœuf US déc. 24 a clôturé à 185,60 $ (- 70 cents). Celui févr. 25 a fermé à 187,43 $ (- 50 cents). Celui avr. 25 a terminé à 189,53 $ (- 18 cents). Quant au veau US, le contrat janv. 25 a fini à 253,45 $ (+ 1,13 $). Celui mars 25 a clôturé à 252,10 $ (+ 70 cents). Celui avr. 25 a fermé à 253,13 $ (+ 75 cents).

- Le 20 novembre dernier, le CME Feeder Cattle Index était en hausse de 1 cent à 254,27 $.

- Aujourd’hui, le Fed Cattle Exchange, une division de Central Stockyards (US), n’a pas réussi à vendre les 2,344 têtes offertes à son encan en ligne US. Les lots en vente concernaient la section Texas/Oklahoma/Nouveau-Mexique et celle des régions normalement non participantes à l’encan. Les prix de réserve étaient entre 187,00 et 190,00 $. Les offres les plus élevées variaient entre 0,00 et 185,00 $.

- Cet après-midi, la valeur du surgelé a augmenté avec un écart Ch/Se qui s’est rétréci à 33,87 $. La découpe «Choice» a pris 40 cents à 306,79 $. Celle «Select» a gagné 1,93 $ à 272,92 $.

- Les ventes nettes à l’exportation de bœuf US 2024 ont été de 14,300 tonnes, ce qui était une augmentation de 1 % comparativement à la semaine précédente et une hausse de 8 % par rapport à la moyenne des 4 dernières semaines. Le Japon et la Corée du Sud ont été les principaux acheteurs.

Pour 2025, les ventes nettes à l’exportation de bœuf US ont été de 3,100 tonnes. La Corée du Sud et le Japon ont été les plus gros acheteurs.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 125,000 têtes, soit au même résultat que la semaine précédente et à une hausse de 122,417 têtes comparativement à l’an dernier.

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 496,000 têtes, ce qui correspond à une augmentation de 13,000 têtes comparativement à la semaine précédente et à une hausse de 111,932 têtes par rapport à l’an passé.

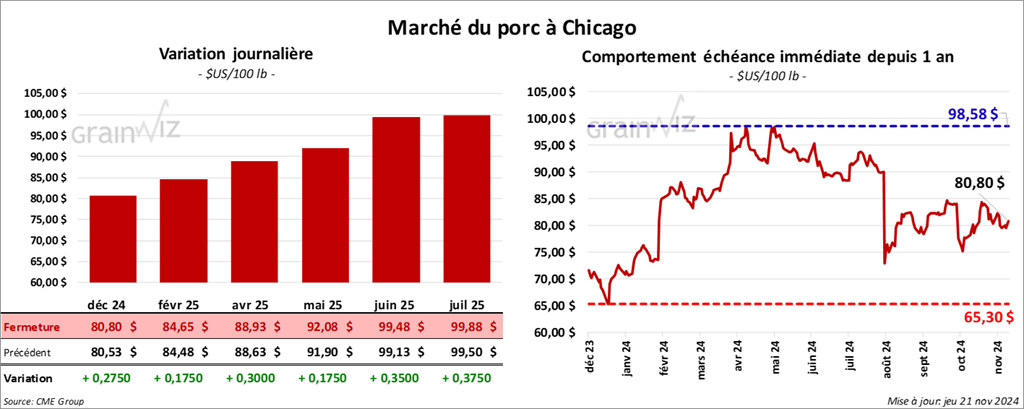

Porc

Porc

Le contrat de porc US déc. 24 a clôturé à 80,80 $ (+ 28 cents). Celui févr. 25 a fermé à 84,65 $ (+ 18 cents). Celui avr. 25 a terminé à 88,93 $ (+ 30 cents).

- Le 19 novembre dernier, le CME Lean Hog Index était en baisse de 26 cents à 87,83 $.

- Cet après-midi, le prix moyen au comptant pour le vivant s’affichait à 58,07 $.

- La valeur moyenne des découpes a reculé de 1,53 $ à 93,07 $. La découpe de la longe a pris 3,03 $ à 83,04 $. Celle de la fesse a augmenté de 1,95 $ à 107,78 $. La découpe de l’épaule a perdu 8,51 $ à 67,10 $. Celle de la côte s’est accrue de 4,19 $ à 157,95 $. La découpe du jambon a régressé de 1,42 $ à 87,74 $. Enfin, celle du flanc a chuté de 6,54 $ à 127,97 $.

- Les ventes nettes à l’exportation de porc US 2024 ont été de 18,100 tonnes, soit à une baisse de 9 % comparativement à la semaine précédente et à un résultat similaire à la moyenne des 4 dernières semaines. Le Mexique et la Corée du Sud ont été les principaux acheteurs.

Pour 2025, les ventes nettes à l’exportation de porc US ont été de 2,500 tonnes. L’Australie a été l’acheteuse.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 487,000 têtes, soit à une baisse de 1,000 têtes comparativement à la semaine précédente et à une hausse de 487,000 têtes par rapport à l’an dernier.

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,953 million de têtes, ce qui représente une augmentation de 29,000 têtes comparativement à la semaine précédente et une hausse de 527,468 têtes par rapport à l’an passé.

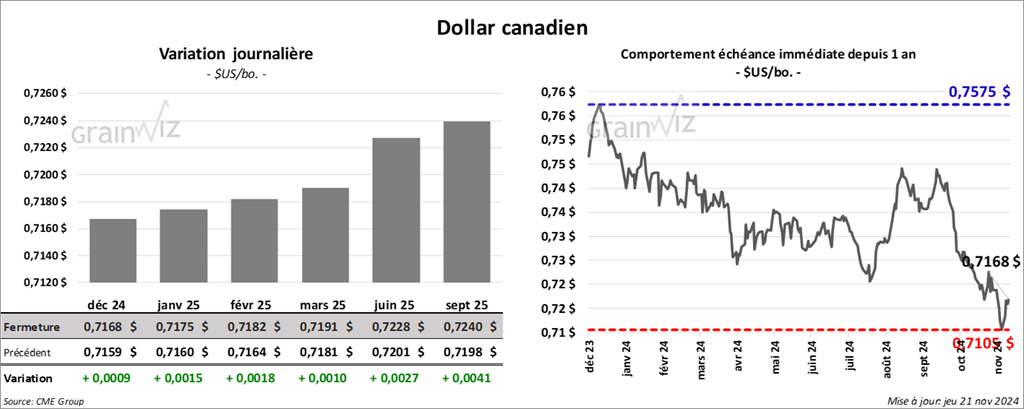

Dollar canadien