Météo US

- Le NOAA mentionne que les pluies des dernières semaines qui ont eu lieu dans le centre et le sud des Plaines US ont certainement permis un développement plus adéquat des semis de blé d’hiver de ces régions.

- Globalement, les conditions météo US sont favorables à court terme. L’analyse des cartes US, fournies par World Ag Weather et dessinées jusqu’au 3e jour, indique surtout une alternance de pluie et d’ensoleillement pour plusieurs régions du Midwest. Mais un temps plus sec pourrait quand même se profiler dans les Plaines US et l’ouest du Midwest.

Météo Amérique du Sud

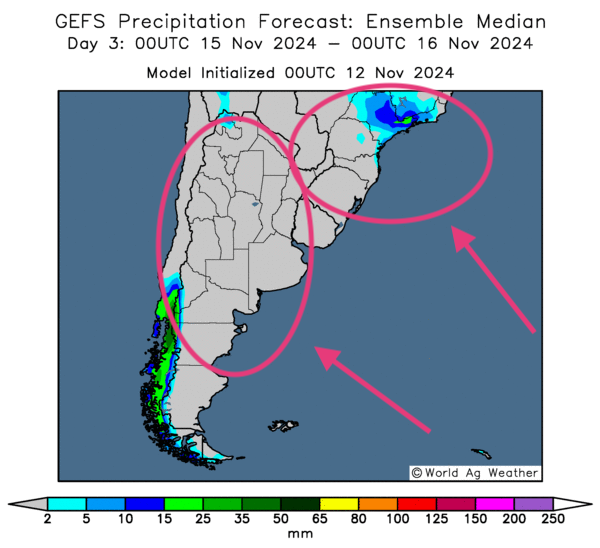

- World Weather s’attend à des conditions météo essentiellement favorables pour le Brésil et l’Argentine. Il soutient que dans bien des cas, il y aura possiblement des alternances bénéfiques de pluie et d’ensoleillement. Par contre, l’organisme croit aussi qu’avec les pluies abondantes dans le nord et le centre du Brésil, il est possible que les sols deviennent saturés dans un avenir plus ou moins rapproché. À terme, des inondations localisées pourraient même se produire.

- Essentiellement, les conditions météo au Brésil semblent correctes à court terme. L’analyse des cartes du Brésil, fournies par World Ag Weather et dessinées jusqu’au 3e jour, montre surtout des précipitations abondantes pour le nord et le centre du pays. Le sud pourrait être exempt de pluies sans pour autant être menacé par la sécheresse, du moins pas pour le moment. Aussi, les précipitations dans le centre et le nord du Brésil pourraient finir par devenir embarrassantes avec des inondations qui pourraient survenir à plus long terme.

- Dans le cas de l’Argentine, World Weather prévoit pour la plupart des régions un temps sec au cours des 10 prochains jours. Néanmoins, il précise que des précipitations bénéfiques pourraient avoir lieu ce week-end.

- Globalement, les conditions météo à court terme à surveiller pour l’Argentine. L’analyse des cartes de l’Argentine, fournies par World Ag Weather et dessinées jusqu’au 3e jour, indique une probabilité de temps ensoleillé persistant à la grandeur du territoire. Malgré les averses attendues ce week-end, il est possible que celles-ci soient insuffisantes.

- Cette carte de l’Argentine, fournie par World Ag Weather et dessinée pour le 3e jour, montre un temps sec possible à la grandeur du pays. À noter qu’elle indique aussi un temps ensoleillé pour le sud du Brésil (voir les zones grises).

Maïs

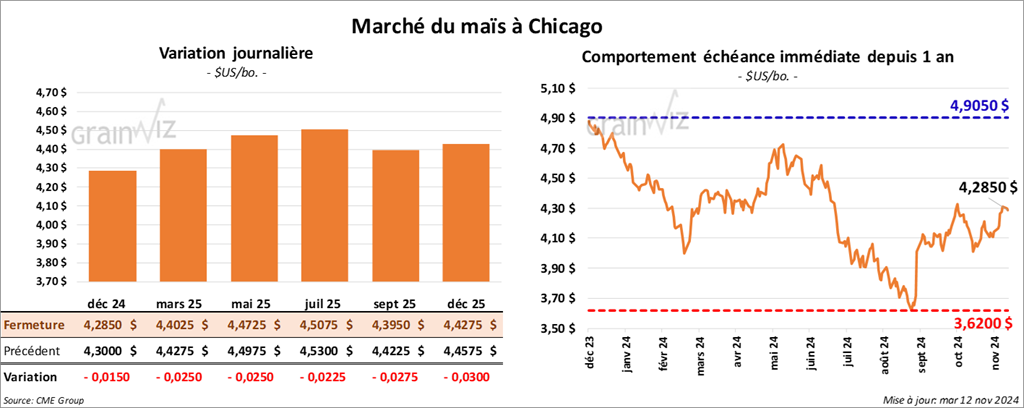

Le contrat de maïs US déc. 24 a clôturé à 4,2850 $ (- 1 ½ cent). Celui mars 25 a fermé à 4,4025 $ (- 2 ½ cents). Celui mai 25 a terminé à 4,4725 $ (- 2 ½ cents).

- Au cours de la semaine du 7 novembre dernier, les inspections à l’exportation de maïs US ont été de 793,012 tonnes, soit à une baisse de 0,6 % comparativement à la semaine précédente et à une augmentation de 10,3 % par rapport à l’an passé. Le cumulatif annuel des inspections à l’exportation de maïs US était supérieur à celui de l’an dernier par 31,3 % à 8,234,890 tonnes.

- Michael Cordonnier de Soybean & Corn Advisor a laissé inchangée son anticipation de la production de maïs brésilien à 125 millions de tonnes. Il a également laissé inchangée sa projection de la production de maïs argentin à 48 millions de tonnes.

- Ce matin, l’USDA a rapporté des ventes privées à l’exportation de 110,500 tonnes de maïs US. Le Mexique était la destination et les livraisons attendues en 2024/25.

- Au Brésil, l’Anec pense que les Brésiliens vont exporter 5,38 millions de tonnes de maïs ce mois-ci, ce qui serait une augmentation modeste comparativement à son anticipation de la semaine passée.

- En France, FranceAgriMer a augmenté son estimation de la production de maïs français 2024 de 14,5 millions à 14,6 millions de tonnes.

- Dans un appel d’offres, l’Algérie a acheté 160,000 tonnes de maïs originaire de l’Amérique du Sud.

- Le rapport sur la progression des cultures US a été publié cet après-midi. Concernant le maïs US, l’USDA estime que dimanche dernier, la récolte était terminée à 95 %, ce qui était une avance de 6 points sur l’an dernier et une avance de 11 points sur la moyenne des 5 dernières années. Les analystes croyaient que la récolte serait terminée à 95 %.

- La journée dans le maïs US a été celle de prises de profits motivées par les gains de la semaine passée. Les fortes baisses dans le soya US et le blé US ont également forcé celles du maïs US. La vente privée à l’exportation annoncée ce matin a tout de même fourni un support en limitant les baisses.

Soya

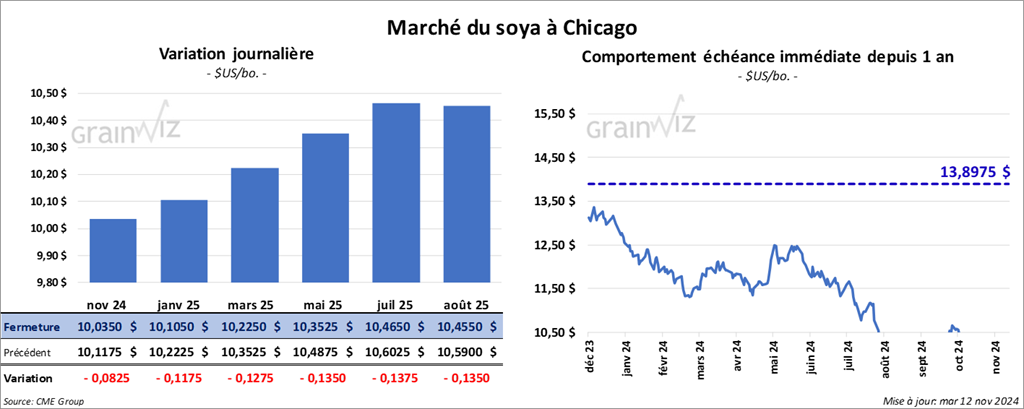

Le contrat de soya US nov. 24 a clôturé à 10,0350 $ (- 8 ¼ cents). Celui janv. 25 a fermé à 10,1050 $ (- 11 ¾ cents). Celui mars 25 a terminé à 10,2250 $ (- 12 ¾ cents). Quant au tourteau de soya US, le contrat déc. 24 a fini à 292,90 $/tonne (- 2,20 $/tonne). Celui janv. 25 a clôturé à 295,20 $/tonne (- 1,90 $/tonne). Celui mars 25 a fermé à 299,00 $/tonne (- 1,20 $/tonne). Du côté de l’huile de soya US, le contrat déc. 25 a terminé à 46,23 $ (- 191 points). Celui janv. 25 a fini à 46,34 $ (- 190 points).

- Les inspections à l’exportation de soya US ont été de 2,277,907 tonnes, ce qui correspondait à une réduction de 1,3 % comparativement à la semaine précédente et à une hausse de 13,3 % par rapport à l’an passé. Le cumulatif annuel des inspections à l’exportation de soya US était supérieur à celui de l’an dernier par 5,9 % à 15,228,132 tonnes.

- Michael Cordonnier a laissé inchangée sa prévision de la production de soya brésilien à 165 millions de tonnes. Mais les récentes pluies lui font penser que ces chiffres pourraient éventuellement être revus à la hausse, de sorte qu’il a un biais neutre à la hausse pour l’avenir. Dans le cas du soya argentin, Cordonnier a laissé inchangées ses attentes à 57 millions de tonnes.

- En Argentine, le Rosario Grain Exchange mentionne que les pluies du week-end qui ont eu lieu dans les régions clés ont certainement encouragé les producteurs à semer leur soya plus rapidement. Il ajoute même que le temps sec prévu lors des prochains jours devrait plutôt stimuler les activités aux champs. Un total de 17,7 millions d’hectares de soya argentin pourrait ainsi être semé.

- L’Anec soutient que les Brésiliens pourraient exporter 2,81 millions de tonnes de soya au cours du mois de novembre, soit une légère hausse comparativement à son anticipation précédente.

- Dans son rapport sur la progression des cultures, l’USDA soutient qu’au 10 novembre dernier, la récolte de soya US était complétée à 96 %, soit à une avance de 2 points sur l’an passé et à une avance de 5 points sur la moyenne des 5 dernières années. Les analystes s’attendaient à ce que la récolte de soya US soit terminée à 97 %.

- Apparemment, la poussée du dollar US à un sommet des 6 derniers mois a forcé la baisse des cours du soya US et ses dérivés. Malgré tout, les bons résultats concernant les inspections à l’exportation par rapport à l’an dernier ont donné un support aux cours en limitant les pertes.

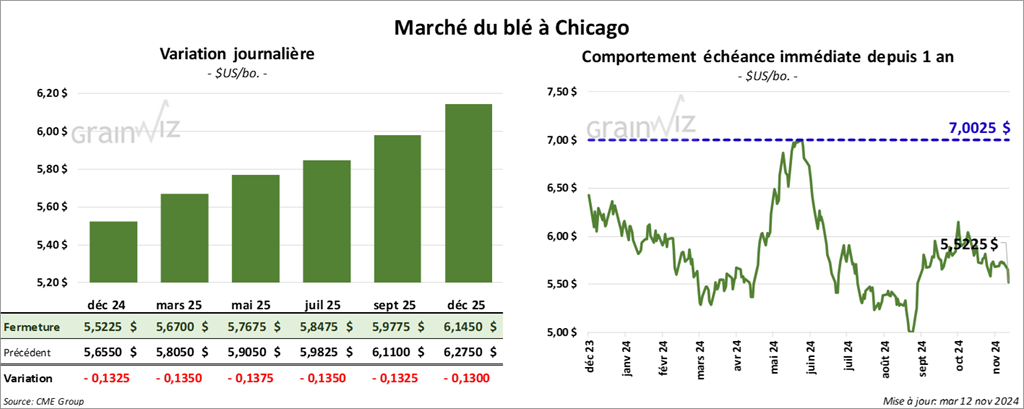

Blé

Blé

À Chicago, le contrat déc. 24 a clôturé à 5,5225 $ (- 13 ¼ cents). Celui mars 25 a fermé à 5,6700 $ (- 13 ½ cents). Celui mai 25 a terminé à 5,7675 $ (- 13 ¾ cents). À Kansas, le contrat de blé dur rouge d’hiver déc. 24 a fini à 5,5950 $ (- 4 ¾ cents). Celui mars 25 a clôturé à 5,7300 $ (- 4 ½ cents). Celui mai 25 a fermé à 5,8275 $ (- 4 ¼ cents). À Minneapolis, le contrat de blé de printemps déc. 24 a terminé à 5,7775 $ (- 14 ¼ cents). Celui mars 25 a fini à 6,0050 $ (- 11 ¾ cents). Celui mai 25 a clôturé à 6,1225 $ (- 11 ½ cents).

- Les inspections à l’exportation de blé US ont été de 347,321 tonnes, soit à une hausse de 68,8 % comparativement à la semaine précédente et à une augmentation de 41,9 % par rapport à l’an passé. Le cumulatif annuel des inspections à l’exportation de blé US établi à 10,110,592 tonnes était supérieur à celui de l’an dernier par 35,1 %.

- Dans son appel d’offres hebdomadaire, le Japon recherche 114,403 tonnes de blé originaire de l’Australie, des États-Unis et du Canada.

- FranceAgriMer croit que la récolte de blé tendre français 2024/25 pourrait augmenter de 130,000 tonnes à 25,56 millions de tonnes.

- Dans son rapport sur la progression des cultures US, l’USDA mentionne que les semis de blé d’hiver US sont terminés à 91 %, ce qui représente un retard de 1 point sur l’an passé et un retard de 2 points sur la moyenne des 5 dernières années. Les analystes pensaient que les semis seraient finalisés à 92 %.

Il estime aussi que 76 % des cultures de blé d’hiver US ont émergé, soit un retard de 3 points sur l’an passé et un retard de 3 points sur la moyenne des 5 dernières années.

Enfin, l’USDA explique que les conditions de culture du blé d’hiver US sont passées de 41 à 44 % dans les catégories bon/excellent, de 23 à 18 % dans les catégories pauvre/très pauvre et de 36 à 38 % dans la catégorie moyen. Les analystes croyaient que les conditions toucheraient 44 % dans les catégories bon/excellent.

Par ailleurs, l’USDA soutient que l’humidité des sols s’est améliorée, passant de 36 à 47 % dans les catégories favorable/surplus et de 64 à 53 % dans les catégories déficiente/très déficiente.

- Le dollar US fort par rapport aux autres monnaies a attiré les vendeurs de blé US. Il reste que le cumulatif des inspections à l’exportation est toujours plus élevé que celui de l’an dernier, ce qui donne un certain support aux différents cours du blé US. De plus, la baisse possible de la production mondiale de blé reste un élément à considérer; il maintien les cours du blé US à un certain niveau.

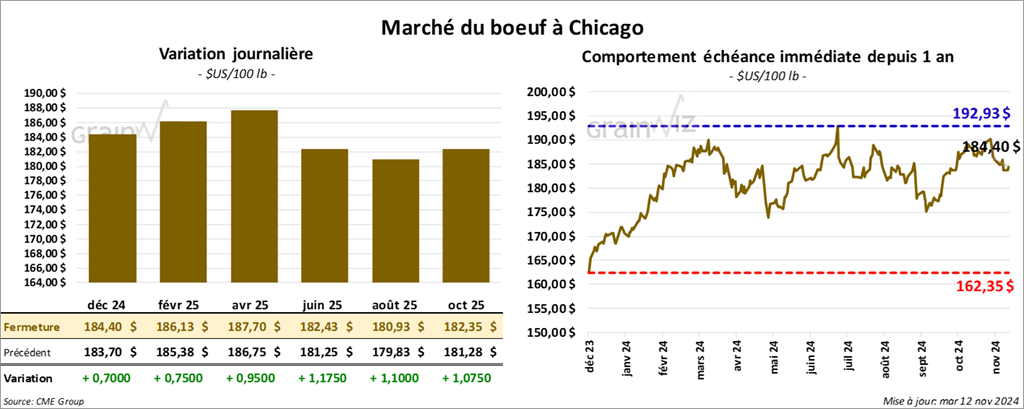

Bœuf

Le contrat de bœuf US déc. 24 a clôturé à 184,40 $ (+ 70 cents). Celui févr. 25 a fermé à 186,13 $ (+ 75 cents). Celui avr. 25 a terminé à 187,70 $ (+ 95 cents). Quant au veau US, le contrat nov. 24 a fini à 246,82 $ (- 68 cents). Celui janv. 25 a clôturé à 243,57 $ (- 1,32 $). Celui mars 25 a fermé à 241,72 $ (+ 1,68 $).

- Le 11 novembre dernier, le CME Feeder Cattle Index était en baisse de 19 cents à 249,64 $.

- Cet après-midi, la valeur du surgelé a été en progression partagée avec un écart Ch/Se qui s’est élargi à 28,35 $. La découpe «Choice» a augmenté de 6 cents à 308,27 $. Celle «Select» a reculé de 1,92 $ à 279,92 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 121,000 têtes, soit à une baisse de 3,000 têtes comparativement à la semaine précédente et à une réduction de 6,710 têtes par rapport à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 233,000 têtes, ce qui correspond à une baisse de 11,000 têtes comparativement à la semaine précédente et à une réduction de 12,183 têtes par rapport à l’an passé.

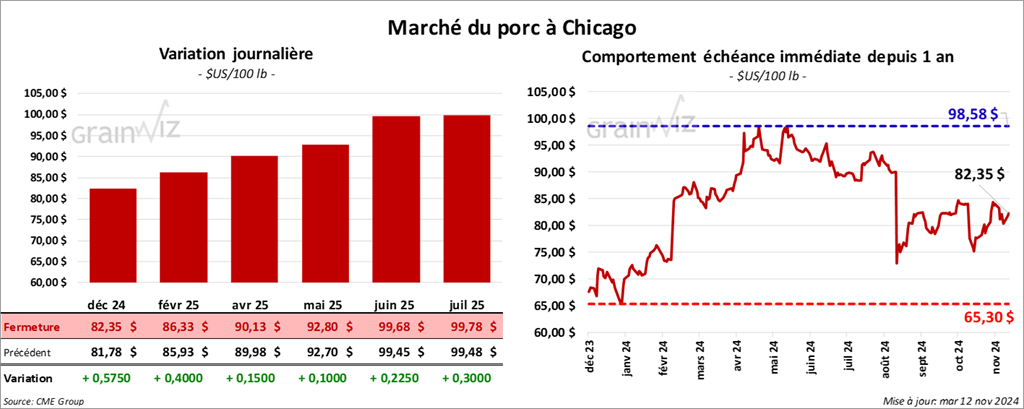

Porc

Le contrat de porc US déc. 24 a clôturé à 82,35 $ (+ 58 cents). Celui févr. 25 a fermé à 86,33 $ (+ 40 cents). Celui avr. 25 a terminé à 90,13 $ (+ 15 cents).

- Le 8 novembre dernier, le CME Lean Hog Index était en baisse de 41 cents à 90,02 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a augmenté de 1,27 $ à 84,79 $.

- La valeur moyenne des découpes a reculé de 3,78 $ à 97,68 $. La découpe de la longe a perdu 5,27 $ à 81,12 $. Celle de la fesse a pris 10 cents à 106,66 $. La découpe de l’épaule a gagné 4 cents à 75,09 $. Celle de la côte a régressé de 69 cents à 161,73 $. La découpe du jambon a chuté de 1,12 $ à 89,60 $. Enfin, celle du flanc a baissé le plus : elle a reculé de 11,56 $ à 150,98 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 489,000 têtes, soit à une hausse de 1,000 têtes comparativement à la semaine précédente et à une augmentation de 14,648 têtes par rapport à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 947,000 têtes, ce qui représente une réduction de 30,000 têtes comparativement à la semaine précédente et une baisse de 452 têtes par rapport à l’an passé.

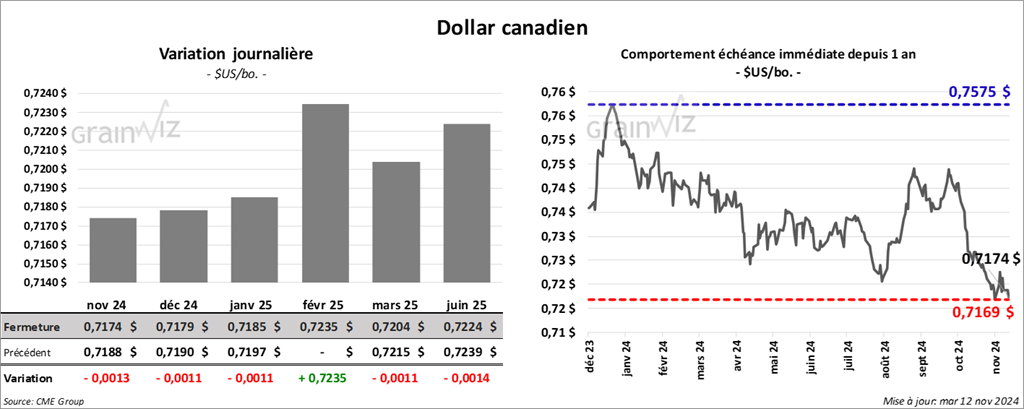

Dollar canadien