*** Les institutions fédérales US étaient fermées aujourd’hui pour le Veterans’Day. Par contre, les marchés du grain US et ceux du bétail US étaient ouverts.

Météo US

- Pour le Midwest et une bonne partie des Plaines US, le NOAA anticipe à court terme des pluies légères qui pourraient perdurer jusqu’à jeudi.

- Globalement, les conditions météo US sont correctes à court terme. L’analyse des cartes US, fournies par World Ag Weather et dessinées jusqu’au 3e jour, indique notamment une alternance de pluies légères et d’ensoleillement qui pourrait s’étaler sur la majeure partie du Midwest, sauf peut-être pour l’ouest du Midwest où le temps sec pourrait perdurer. Plusieurs régions des Plaines US pourraient également être exemptes de pluie. L’ensoleillement persistant pourrait affecter le Texas et des secteurs plus au nord jusqu’au Dakota du Nord.

En fait, la météo US reste favorable à la récolte du maïs et du soya US, de même qu’aux semis et à l’établissement des plants de blé d’hiver US.

Météo Amérique du Sud

- Pour le Brésil, World Weather avance que les conditions pluvieuses dans le nord du pays pourraient se prolonger au cours des 2 prochaines semaines, ce qui devrait assurer une humidité des sols adéquate pour le développement des cultures. Quant au centre et au sud du Brésil, l’organisme avance que le temps pourrait être plus sec que le nord avec, toutefois, des possibilités d’averses qui resteront encourageantes.

- Dans le cas de l’Argentine, World Weather mentionne qu’au cours des 2 prochaines semaines, la totalité du territoire pourrait être touchée par plus d’ensoleillement que de pluie.

- Essentiellement, les conditions météo au Brésil restent favorables à court terme. L’analyse des cartes du Brésil, fournies par World Ag Weather et dessinées jusqu’au 3e jour, montre surtout des possibilités de pluies abondantes pour le centre et le nord; le sud et l’extrême sud pourraient, quant à eux, recevoir moins d’averses.

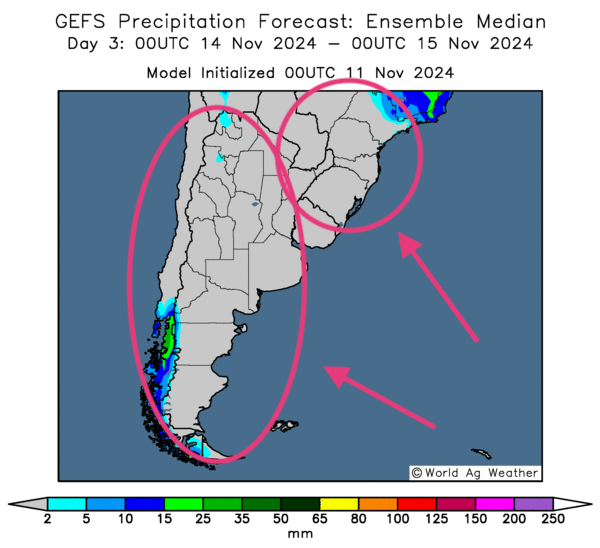

- Globalement, les conditions météo en Argentine sont à surveiller à court terme. L’analyse des cartes de l’Argentine, fournies par World Ag Weather et dessinées jusqu’au 3e jour, révèle un temps sec persistant. Il laisse penser que les sols s’assèchent continuellement sans les précipitations adéquates pourtant nécessaires.

- Cette carte de l’Argentine, fournie par World Ag Weather et dessinée pour le 3e jour, montre une probabilité d’ensoleillement à la grandeur du pays (voir les zones grises). Elle indique aussi un temps sec possible pour le sud du Brésil (voir les zones grises).

Maïs

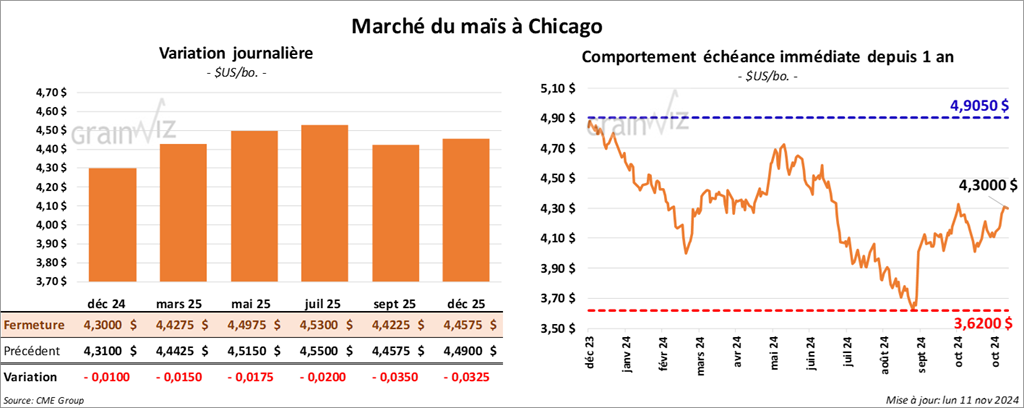

Le contrat de maïs US déc. 24 a clôturé à 4,3000 $ (- 1 cent). Celui mars 25 a fermé à 4,4275 $ (- 1 ½ cent). Celui mai 25 a terminé à 4,4975 $ (- 1 ¾ cent).

- En raison du Veterans’Day, la parution du rapport sur les inspections à l’exportation US et celle du rapport sur la progression des cultures US ont été remises à demain.

- Au Brésil, AgRural estime que jeudi dernier, les ensemencements de maïs US étaient finalisés à 72 %, soit à un retard de 4 points sur l’an passé.

- Malgré la victoire des Américains dans le litige commercial concernant les importations mexicaines de maïs OGM, les analystes pensent que le gouvernement mexicain maintiendra son interdiction sur les importations de maïs OGM pour la consommation humaine. Il reste toutefois que des experts estiment que cette politique risque d’avoir peu d’impacts sur les exportations de maïs US.

- CFTC : mardi dernier, les spéculateurs actifs dans le maïs US étaient long sur 22,043 contrats.

- La journée dans le maïs US a été marquée par une correction, ou plutôt par des prises de profits. Les organismes fédéraux US étant fermés, les spéculateurs ont profité de l’occasion pour faire des ajustements.

Soya

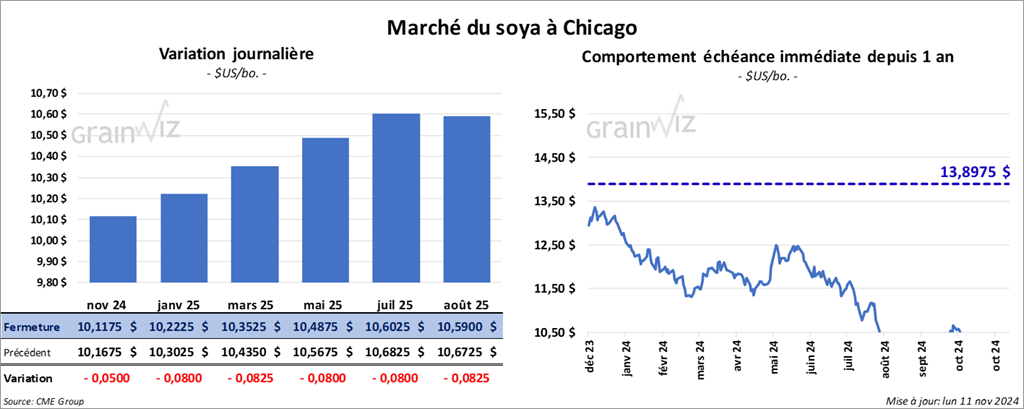

Le contrat de soya US nov. 24 a clôturé à 10,1175 $ (- 5 cents). Celui janv. 25 a fermé à 10,2225 $ (- 8 cents). Celui mars 25 a terminé à 10,3525 $ (- 8 ¼ cents). Quant au tourteau de soya US, le contrat déc. 24 a fini à 295,10 $/tonne (- 1,10 $/tonne). Celui janv. 25 a clôturé à 297,10 $/tonne (- 1,00 $/tonne). Celui mars 25 a fermé à 300,20 $/tonne (- 1,00 $/tonne). Du côté de l’huile de soya US, le contrat déc. 24 a terminé à 48,14 $ (- 63 points). Celui janv. 25 a fini à 48,24 $ (- 61 points).

- AgRural estime que jeudi dernier, les semis de soya brésilien étaient terminés à 67 %, ce qui était une avance de 6 points sur l’an passé.

- La Commission européenne soutient que comparativement à 2023/24, les importations UE de soya ont augmenté de 2 % en 2024/25 à 4,03 millions de tonnes.

- CFTC : mardi dernier, les spéculateurs actifs dans le soya US étaient short sur 70,112 contrats, short sur 8,131 contrats de tourteaux de soya US et long sur 63,706 contrats d’huile de soya US.

- Sous l’impulsion du manque de nouvelles et de la baisse des autres marchés des commodités liés au grain US, le secteur du soya US et ses dérivés a reculé aujourd’hui. Le «congé» du Veterans’Day a certainement contribué avec l’absence des acteurs du gouvernement fédéral US. Il y a donc eu des revers techniques.

Blé

Blé

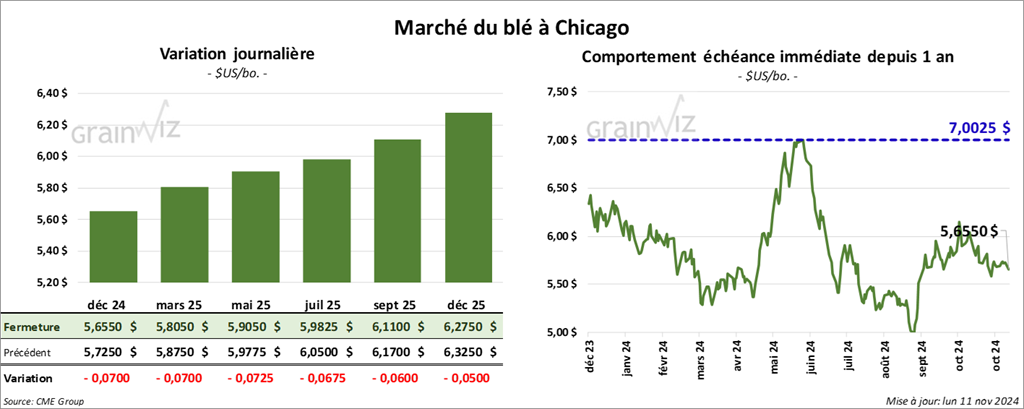

À Chicago, le contrat de blé déc. 24 a clôturé à 5,6550 $ (- 7 cents). Celui mars 25 a fermé à 5,8050 $ (- 7 cents). Celui mai 25 a terminé à 5,9050 $ (- 7 ¼ cents). À Kansas, le contrat de blé rouge d’hiver déc. 24 a fini à 5,6425 $ (- 4 ¾ cents). Celui mars 25 a clôturé à 5,7750 $ (- 4 cents). Celui mai 25 a fermé à 5,8700 $ (- 3 ¾ cents). À Minneapolis, le contrat de blé de printemps déc. 24 a terminé à 5,9200 $ (- 5 ¾ cents). Celui mars 25 a fini à 6,1225 (- 5 cents). Celui mai 25 a clôturé à 6,2375 $ (- 4 ½ cents).

- APK-Inform estime la production de grain ukrainien à 52,5 millions de tonnes avec des exportations de grain 2024/25 à 37,3 millions de tonnes.

- CFTC : mardi dernier, les spéculateurs actifs dans le blé à Chicago étaient short sur 30,781 contrats, short sur 14,080 contrats de blé dur rouge d’hiver à Kansas et short sur 17,108 contrats de blé de printemps à Minneapolis.

- Dans le secteur du blé US, les spéculateurs ont effectué des manœuvres techniques tout au long de la journée. L’absence de données clés, comme celles des inspections à l’exportation et celles du rapport sur la progression des cultures US, a stimulé les ajustements dans les contrats.

Bœuf

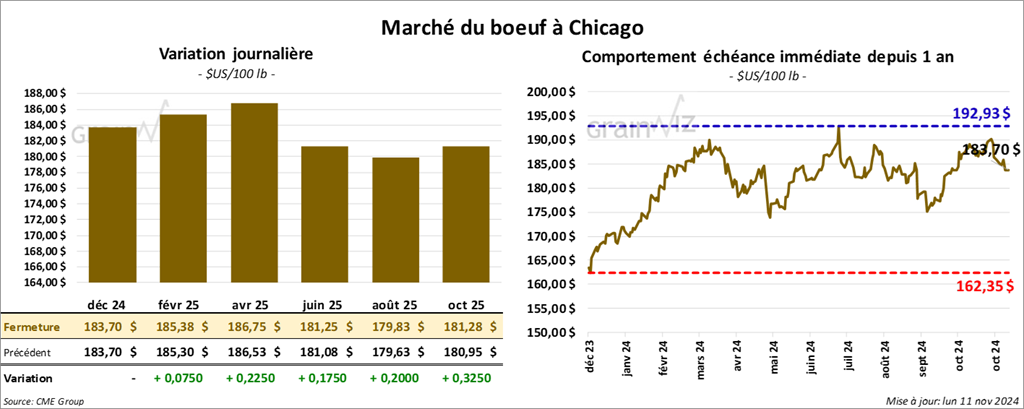

Le contrat de bœuf US déc. 24 a clôturé à 183,70 $ (0,0). Celui févr. 25 a fermé à 185,38 $ (+ 8 cents). Celui avr. 25 a terminé à 186,75 $ (+ 23 cents). Quant au veau US, le contrat nov. 24 a fini à 246,15 $ (+ 72 cents). Celui janv. 25 a clôturé à 242,25 $ (+ 82 cents). Celui mars 25 a fermé à 240,05 $ (+ 68 cents).

- Le 8 novembre dernier, le CME Feeder Cattle Index était en baisse de 3 cents à 249,83 $.

- Cet après-midi, la valeur du surgelé était en hausse avec un écart Ch/Se qui s’est rétréci à 26,37 $. La découpe «Choice» a gagné 28 cents à 308,21 $. Celle «Select» a pris 2,65 $ à 281,84 $.

- L’USDA a évalué les abattages sous inspections fédérales à 112,000 têtes, soit à une réduction de 8,000 têtes comparativement à la semaine précédente et à une baisse de 12,473 têtes par rapport à l’an dernier.

Porc

Porc

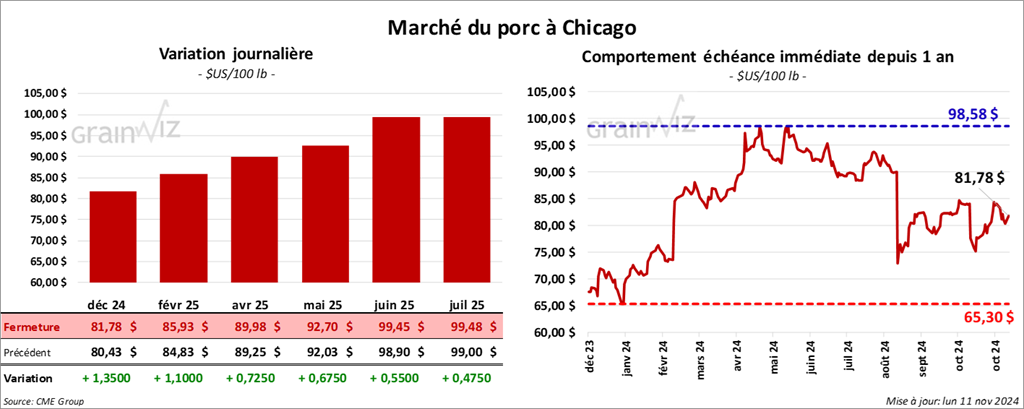

Le contrat de porc US déc. 24 a clôturé à 81,78 $ (+ 1,35 $). Celui févr. 25 a fermé 85,93 $ (+ 1,10 $). Celui avr. 15 a terminé à 89,98 $ (+ 73 cents).

- Le 7 novembre dernier, le CME Lean Hog Index était en baisse de 18 cents à 90,43 $.

- Sur la semaine passée, le CME Fresh Bacon Index a progressé de 9,97 $ à 214,75 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a augmenté de 1,85 $ à 83,52 $. Quant à celui pour le vivant, il a progressé de 3,05 $ à 63,19 $.

- La valeur moyenne des découpes a reculé de 92 cents à 101,46 $. La découpe de la longe a pris 2,74 $ à 86,19 $. Celle de la fesse a perdu 59 cents à 106,56 $. La découpe de l’épaule s’est accrue de 2,50 $ à 75,05 $. Celle de la côte a baissé de 84 cents à 162,42 $. La découpe du jambon a chuté de 95 cents à 90,72 $. Enfin, celle du flanc a régressé le plus, soit de 11,18 $ à 162,54 $.

- L’USDA a évalué les abattages sous inspections fédérales à 458,000 têtes, ce qui correspond à une baisse de 31,000 têtes comparativement à la semaine précédente et à une réduction de 15,100 têtes par rapport à l’an passé.

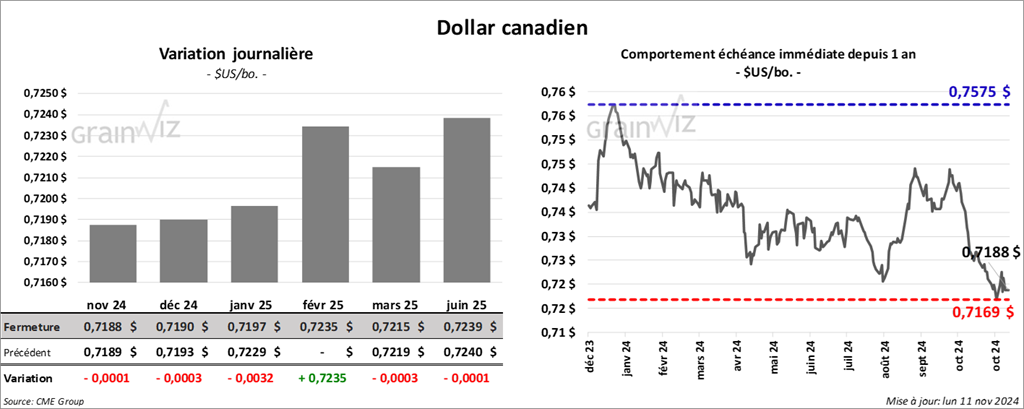

Dollar canadien

Dollar canadien