Météo US

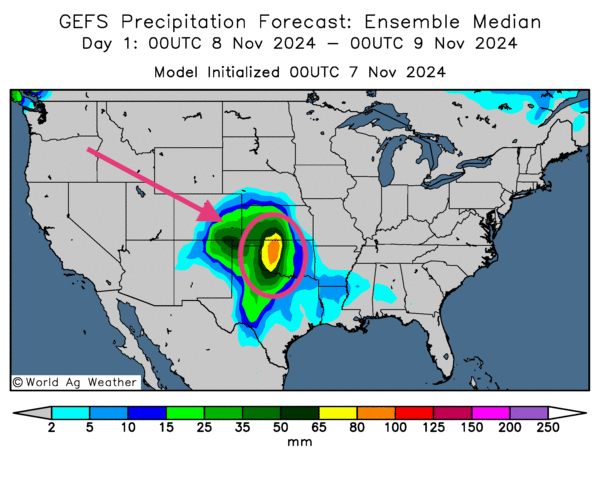

- À court terme, World Weather prévoit de bonnes précipitations pour le centre et le sud des Plaines US. Ces averses pourraient dans certains cas permettre une amélioration de l’établissement du blé d’hiver qui s’y trouve. Toutefois, l’organisme mentionne aussi que des inondations pourraient avoir lieu dans certains secteurs de l’Oklahoma et du Kansas. En conséquence, il est possible que les agriculteurs des régions touchées soient dans l’obligation de ressemer leur blé d’hiver.

Globalement, les conditions météo US sont correctes à court terme. L’analyse des cartes US, fournies par World Ag Weather et dessinées jusqu’au 3e jour, indique des possibilités de pluies abondantes pour le centre et le sud des Plaines US. Ailleurs, une alternance d’averses et d’ensoleillement est également probable pour la majeure partie du Midwest.

Comme le montre cette carte US, fournie par World Ag Weather et dessinée pour demain, des averses très abondantes pourraient affecter une partie du nord du Texas, l’Oklahoma et quelques régions du sud du Kansas (voir notamment la tache jaune).

Météo Amérique du Sud

- Pour les 2 prochaines semaines, le NOAA anticipe une météo généralement favorable pour le Brésil et l’Argentine. Cette situation signifie une possibilité d’alternance prolongée de pluie et d’ensoleillement largement bénéfique.

- Essentiellement, les conditions météo au Brésil sont favorables à court terme. L’analyse des cartes du Brésil, fournies par World Ag Weather et dessinées jusqu’au 3e jour, indique des probabilités d’alternance favorable de pluie et d’ensoleillement pour la totalité des secteurs de production de soya et de maïs.

- Globalement, les conditions météo en Argentine sont à surveiller à court terme. L’analyse des cartes de l’Argentine, fournies par World Ag Weather et dessinées jusqu’au 3e jour, montre surtout un temps sec à la grandeur du territoire. Des averses restent tout de même possibles pour la province de Buenos Aires et plus à l’ouest, pour la province de La Pampa.

Maïs

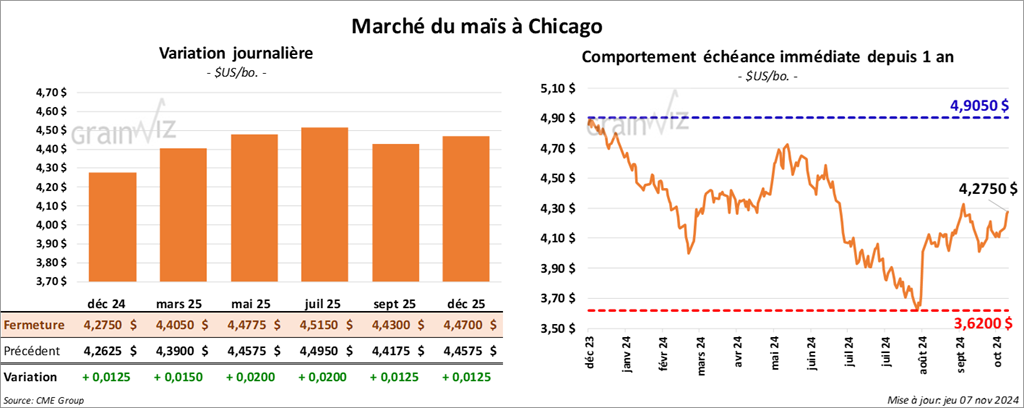

Le contrat de maïs US déc. 24 a clôturé à 4,2750 $ (+ 1 ¾ cent). Celui mars 25 a fermé à 4,4050 $ (+ 1 ½ cent). Celui mai 25 a terminé à 4,4775 $ (+ 2 cents).

- Durant la semaine du 31 octobre dernier, les ventes nettes à l’exportation de maïs US 2024/25 ont été de 2,766,500 tonnes, soit à une augmentation de 18 % comparativement à la semaine précédente et à une hausse de 18 % par rapport à la moyenne des 4 dernières semaines. Le Mexique et les destinations inconnues ont été les principaux acheteurs.

Pour 2025/26, les ventes nettes à l’exportation de maïs US ont été de 65,500 tonnes et le Mexique a été l’acheteur.

Les prévisions des analystes étaient entre 1,7 et 2,6 millions de tonnes.

- Le rapport mensuel d’offre et de demande (WASDE) de novembre sera publié demain. Les analystes anticipent une production moyenne de maïs US à 15,189 milliards de boisseaux, soit à une réduction comparativement aux 15,203 milliards de boisseaux projetés le mois passé. En conséquence les rendements ont été revus en baisse de 183,8 à 183,7 bo/acre.

- Comme prévu, la Fed a abaissé son taux directeur de 25 points de base pour une fourchette entre 4,50 % et 4,75 %.

- Au Brésil, l’Anec croit que les Brésiliens vont exporter 4,77 millions de tonnes de maïs ce mois-ci, ce qui serait une baisse annuelle de 32 %.

- Dans un appel d’offres, l’Algérie recherche 240,000 tonnes de maïs.

- Le Buenos Aires Grain Exchange mentionne que les pluies prévues dans plusieurs régions de l’Argentine au cours de la semaine prochaine devraient améliorer les perspectives des différentes cultures.

- La journée dans le maïs US a été marquée par des achats techniques probablement encouragés par les excellentes ventes à l’exportation. Celles-ci suggèrent que la demande pour le maïs US est forte. La bonne performance du soya US et ses dérivés a également attiré les acheteurs de contrats de maïs US.

Toutefois, la parution du rapport d’offre et de demande prévue demain a sans doute limité la hausse des cours.

Soya

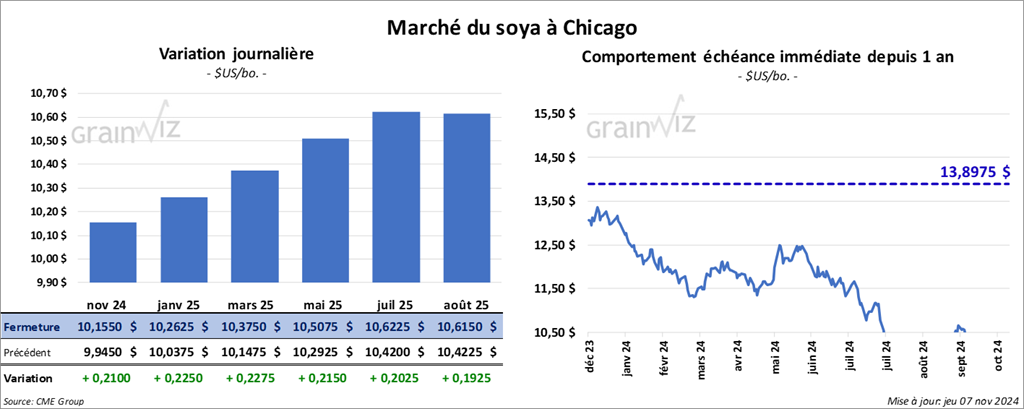

Le contrat de soya US nov. 24 a clôturé à 10,1550 $ (+ 21 cents). Celui janv. 25 a fermé à 10,2625 $ (+ 22 ½ cents). Celui mars 25 a terminé à 10,3750 $ (+ 22 ¾ cents). Quant au tourteau de soya US, le contrat déc. 24 a fini à 298,50 $/tonne (+ 10 cents/tonne). Celui janv. 25 a clôturé à 300,20 $/tonne (+ 1,20 $/tonne). Celui mars 25 a fermé à 303,10 $/tonne (+ 1,60 $/tonne). Du côté de l’huile de soya US, le contrat déc. 24 a terminé à 48,32 $ (+ 198 points). Celui janv. 25 a fini à 48,30 $ (+ 201 points).

- Les ventes nettes à l’exportation de soya US 2024/25 ont été de 2,037,200 tonnes, ce qui était une baisse de 10 % comparativement à la semaine précédente et une hausse de 10 % par rapport à la moyenne des 4 dernières semaines. La Chine et les destinations inconnues ont été les principales acheteuses.

Les projections des analystes étaient entre 1,2 et 2,3 millions de tonnes

- Quant au tourteau de soya US, les ventes nettes à l’exportation de 2024/25 ont été de 398,600 tonnes. Le Mexique et le Vietnam ont été les principaux acheteurs.

Les anticipations des analystes étaient entre 150,000 et 560,000 tonnes.

- Du côté de l’huile de soya, les ventes nettes à l’exportation de 2024/25 ont été de 114,300 tonnes. La Colombie et la République dominicaine ont été les principales acheteuses. Les attentes des analystes étaient entre 0 et 60,000 tonnes.

- Selon les données des douanes chinoises, les Chinois auraient importé 8,09 millions de tonnes de soya au cours du mois dernier, ce qui était une baisse mensuelle de 28,8 %, mais aussi une hausse de 56,8 % comparativement à octobre 2023.

- Des analystes croient que les Chinois vont multiplier les commandes de soya US avant la prise de pouvoir de Donald Trump fixée en janvier prochain. Ce dernier avait manifesté son désir d’appliquer des tarifs aux importations sur différents produits originaires de la Chine notamment.

- Pour le rapport WASDE, les analystes pensent que, comparativement au mois dernier, la production de soya US pourrait reculer de 4,582 milliards le mois dernier à 4,557 milliards de boisseaux ce mois-ci. Les rendements ont également été prévus en baisse de 53,1 à 52,8 bo/acre.

- L’Anec estime que les Brésiliens vont exporter 2,45 millions de tonnes de soya ce mois-ci, soit une baisse annuelle de 47 %.

- Un correspondant de l’USDA en Chine estime que les Chinois vont importer 104 millions de tonnes de soya cette année. Le Brésil serait toujours le principal fournisseur.

- La journée dans le soya US a été marquée par des achats techniques. Largement encouragés par les ventes à l’exportation élevées, qui indiquent une bonne demande pour le soya US et ses dérivés, les acheteurs ont été capables de propulser le secteur à une hausse remarquable. Mais la publication prochaine du rapport WASDE a sans doute limité leurs ardeurs. Même si des baisses de production et de rendements sont prévues, certains spéculateurs ont sans doute usé de prudence.

À noter que le constant d’une forte demande chinoise pour le soya US encourage toujours les acheteurs de contrats. Ils croient que de grosses commandes additionnelles pourraient être passées prochainement par des importateurs chinois.

Blé

Blé

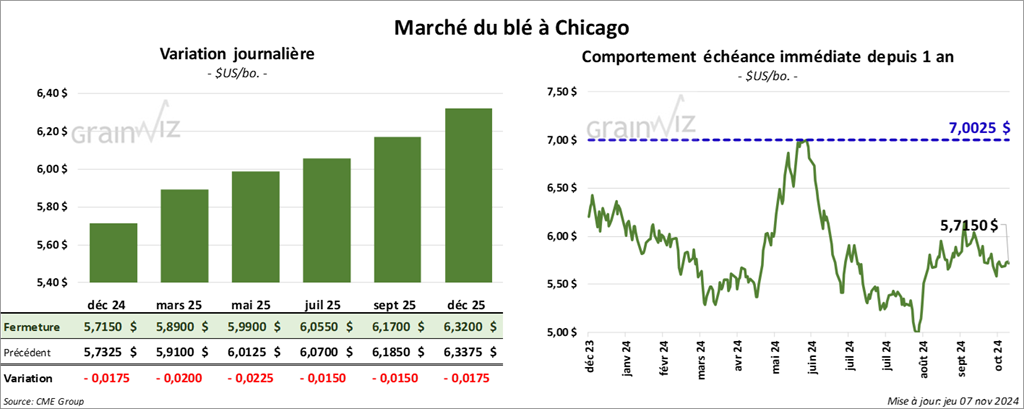

À Chicago, le contrat de blé déc. 24 a clôturé à 5,7150 $ (- 1 ¾ cent). Celui mars 25 a fermé à 5,8900 $ (- 2 cents). Celui mai 25 a terminé à 5,9900 $ (- 2 ¼ cents). À Kansas, le contrat de blé dur rouge d’hiver déc. 24 a fini à 5,7400 $ (- ¾ cent). Celui mars 25 a clôturé à 5,8575 $ (- ¼ cent). Celui mai 25 a fermé à 5,9500 $ (- 3 ½ cents). À Minneapolis, le contrat de blé de printemps déc. 24 a terminé à 6,0250 $ (- 3 cents). Celui mars 25 a fini à 6,2375 $ (- 3 ¾ cents). Celui mai 25 a clôturé à 6,3375 $ (- 4 cents).

- Les ventes nettes à l’exportation de blé US 2024/25 ont été de 374,700 tonnes, ce qui était une baisse de 9 % comparativement à la semaine précédente et une réduction de 20 % par rapport à la moyenne des 4 dernières semaines. Le Mexique et les destinations inconnues ont été les principaux acheteurs.

Les prévisions des analystes étaient entre 250,000 et 600,000 tonnes.

- World Weather anticipe suffisamment de précipitations dans le Midwest au cours des prochains jours pour que le niveau d’eau du Mississippi à la hauteur de Memphis au Tennessee augmente significativement pour faciliter la circulation fluviale.

- Pour le rapport d’offre et de demande de demain, les analystes ne s’attendent pas à des changements dans les stocks de fin d’année de blé US. Le mois dernier, ceux de 2024/25 avaient été projetés à 812 millions de boisseaux.

- Le ministère ukrainien l’Agriculture pense que les semis de blé d’hiver ukrainien sont presque terminés 94,6 %.

- Le premier ministre russe soutient que la Russie a une récolte de grain de 128 millions de tonnes. Par contraste, le ministère russe de l’Agriculture voit plutôt la récolte totale à 130 millions de tonnes.

- Le rapport de l’US Drought Monitor indique qu’au 5 novembre dernier, 57 % des cultures de blé d’hiver US se trouvaient en zone de sécheresse, ce qui était une baisse de 5 points par rapport à la semaine précédente.

- LSEG estime que la production de blé argentin a augmenté de 3 % à 18,2 millions de tonnes.

- La journée dans le blé US a été celle de ventes techniques. Malgré les risques d’inondations en Oklahoma et aux alentours, les vendeurs estiment que les conditions pour le blé d’hiver dans le centre et le sud des Plaines US, et même ailleurs dans le Midwest, sont en constante amélioration. À terme, ils pensent que l’offre de blé US sera décente.

Bœuf

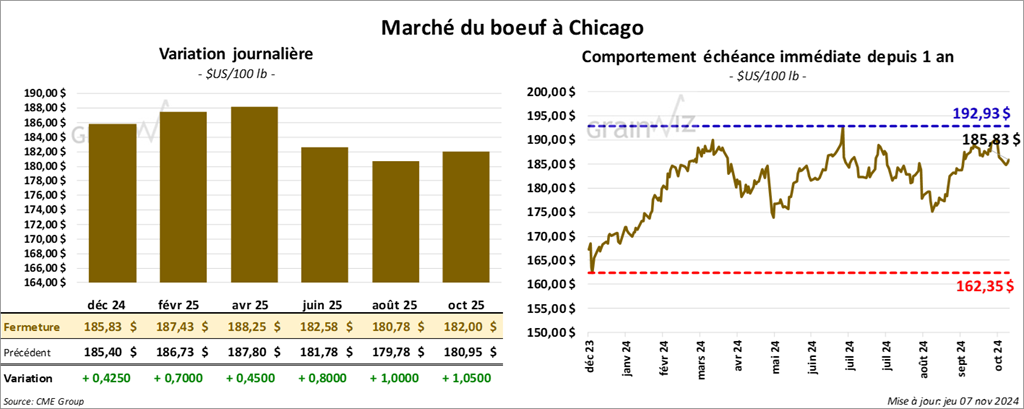

Le contrat de bœuf US déc. 24 a clôturé à 185,83 $ (+ 43 cents). Celui févr. 25 a fermé à 187,43 $ (+ 70 cents). Celui avr. 25 a terminé à 188,25 $ (+ 45 cents). Quant au veau US, le contrat nov. 24 a fini à 247,65 $ (- 5 cents). Celui janv. 25 a clôturé à 244,32 $ (+ 30 cents). Celui mars 25 a fermé à 242,25 $ (+ 50 cents).

- Le 6 novembre dernier, le CME Feeder Cattle Index était en baisse de 80 cents à 249,92 $.

- Aujourd’hui, le Fed Cattle Exchange, une division de Central Stockyards (US), n’a pas réussi à vendre les 3,044 têtes offertes à son encan en ligne US. Les lots en vente concernaient : le Texas, l’Oklahoma, le Nouveau-Mexique, le Kansas, l’Iowa et certains États normalement non participants à l’encan. Les prix de réserve étaient de 190,00 $. Les offres les plus élevées étaient entre 0,00 et 188,50 $.

- Cet après-midi, la valeur du surgelé a reculé avec un écart Ch/Se qui s’est rétréci à 29,74 $. La découpe «Choice» a régressé de 6,13 $ à 309,46 $. Celle «Select» a perdu 3,48 $ à 279,72 $.

- Les ventes nettes à l’exportation de bœuf US 2024 ont été de 8,000 tonnes, soit à un creux de l’année commerciale, à une baisse de 43 % comparativement à la semaine précédente et à une réduction de 45 % par rapport à la moyenne des 4 dernières semaines. La Corée du Sud et le Japon ont été les principaux acheteurs.

Pour 2025, les ventes nettes à l’exportation de bœuf US ont été de 2,300 tonnes. Le Mexique et le Japon ont été les acheteurs.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 125,000 têtes, soit à une augmentation de 4,000 têtes comparativement à la semaine précédente et à une hausse de 1,057 têtes par rapport à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 494,000 têtes, une augmentation de 4,000 têtes comparativement à la semaine précédente et une baisse de 3,741 têtes par rapport à l’an passé.

Porc

Porc

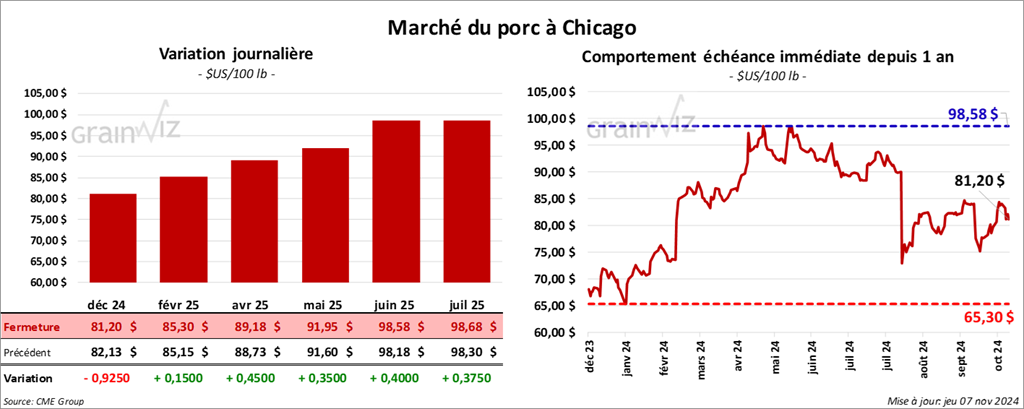

Le contrat de porc US déc. 24 a clôturé à 81,20 $ (- 93 cents). Celui févr. 25 a fermé à 85,30 $ (+ 15 cents). Celui avr. 25 a terminé à 89,18 Ù$ (+ 45 cents).

- Le 5 novembre dernier, le CME Lean Hog Index était en hausse de 45 cents à 90,24 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a augmenté de 2,31 $ à 85,03 $. Quant à celui pour le vivant, il s’affichait à 63,88 $.

- La valeur moyenne des découpes a reculé de 4,19 $ à 97,96 $. La découpe de la longe s’est accrue de 1,68 $ à 84,55 $. Celle de la fesse a pris 2,10 $ à 105,91 $. La découpe de l’épaule a régressé de 1,11 $ à 71,65 $. Celle de la côte a baissé de 1,56 $ à 157,88 $. La découpe du jambon a chuté de 4,99 $ à 88,05 $. Enfin, celle du flanc a perdu le plus, soit 17,05 $ à 154,18 $.

- Les ventes nettes à l’exportation de porc US 2024 ont été de -14,700 tonnes, ce qui était un creux de l’année commerciale, une baisse notable comparativement à la semaine précédente et une réduction notable par rapport à la moyenne des 4 dernières semaines. Le Japon et la Corée du Sud ont été les principaux acheteurs.

Pour 2025, les ventes nettes à l’exportation de porc US ont été de 200 tonnes. La Corée du Sud et le Vietnam ont été les acheteurs.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 481,000 têtes, soit à une baisse de 5,000 têtes comparativement à la semaine précédente et à une hausse de 12,684 têtes par rapport à l’an dernier.

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,946 million de têtes, ce qui correspond à une baisse de 4,000 têtes comparativement à la semaine précédente et à une hausse de 10,823 têtes par rapport à l’an passé.

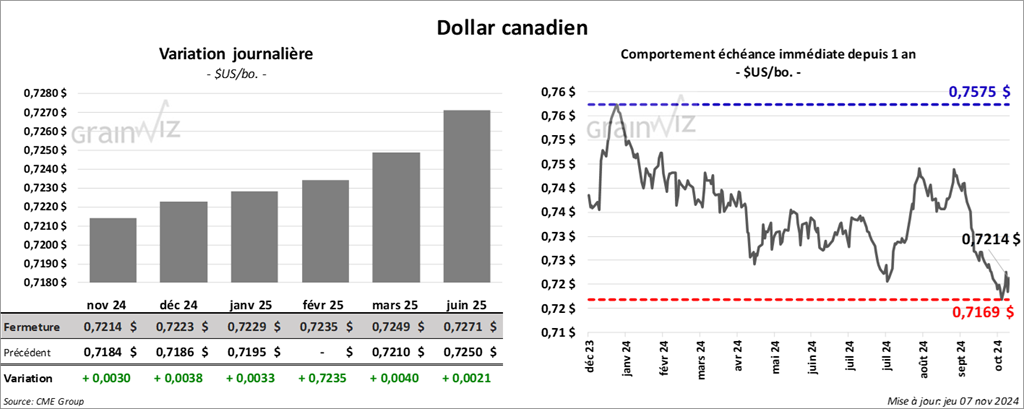

Dollar canadien