Météo Amérique du Sud

- Pour les 2 prochaines semaines, World Weather soutient que les conditions météo au Brésil et en Argentine pourraient être favorables. Il note aussi que les récentes averses ont amélioré sensiblement l’humidité des sols en Argentine, même si d’autres pluies à certains endroits restent nécessaires. Dans le cas du Brésil, l’organisme mentionne que malgré les récentes précipitations, d’autres restent nécessaires surtout dans le centre ouest.

- Globalement, les conditions météo au Brésil sont correctes à court terme. L’analyse des cartes du Brésil, fournies par World Ag Weather et dessinées jusqu’au 3e jour, indique surtout des possibilités de précipitations plus ou moins abondantes pour la plupart des régions de production, incluant, le centre ouest, le centre sud, l’est et le sud-est du pays. Ces pluies devraient être bénéfiques pour les différentes cultures, du moins pour le moment.

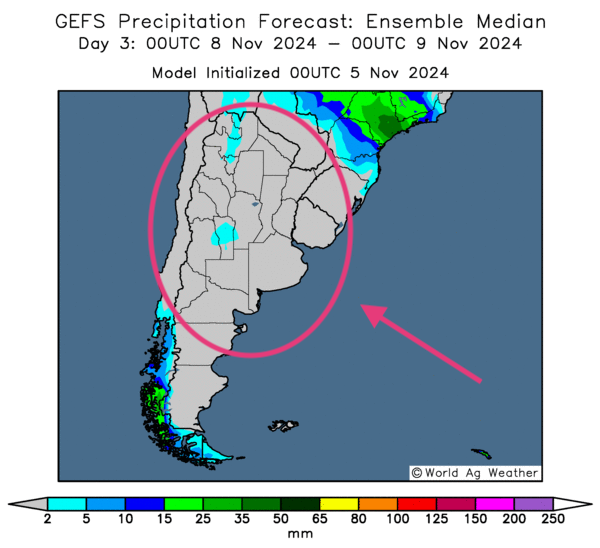

- Essentiellement, les conditions météo de l’Argentine sont à surveiller à court terme. L’analyse des cartes de l’Argentine, fournies par World Ag Weather et dessinées jusqu’au 3e jour, montre des probabilités d’un temps sec pour la majorité des régions à l’exception de l’extrême nord, qui pourrait recevoir des averses favorables. Cependant, les météorologues estiment que pour le moment, les conditions de culture restent correctes à plusieurs endroits. La situation s’expliquerait par les dernières averses qui ont touché de nombreuses régions argentines.

- Cette carte de l’Argentine, fournie par World Ag Weather et dessinée pour le 3e jour, indique surtout des probabilités de temps sec pour la majorité des secteurs de production (voir les zones grises).

Météo US

- Jusqu’à la fin de la semaine, le NOAA anticipe des averses pour le centre des Plaines US et une bonne partie du Midwest. Certains secteurs dans le sud des Grands Lacs, spécialement en Illinois et en Indiana, pourraient recevoir des pluies plus abondantes. Le système pourrait même affecter des zones plus au sud comme celles du Kentucky.

- Globalement, les conditions météo US sont correctes à court terme. L’analyse des cartes US, fournies par World Ag Weather et dessinées jusqu’au 3e jour, indique notamment des possibilités de pluie pour le centre du Midwest, et le centre, ainsi que le sud des Plaines US. L’ouest du Midwest et le nord des Plaines US pourraient toutefois demeurer avec un ciel dégagé.

Maïs

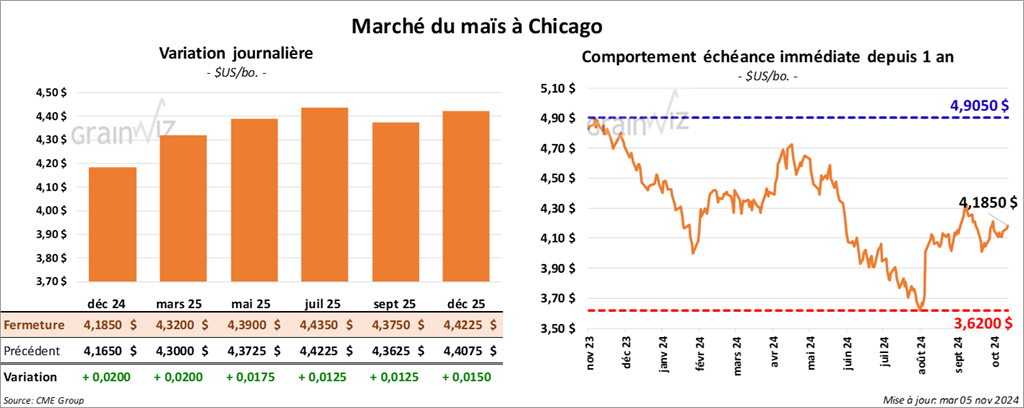

Le contrat de maïs US déc. 24 a clôturé à 4,1850 $ (+ 2 cents). Celui mars 25 a fermé à 4,3200 $ (+ 2 cents). Celui mai 25 a terminé à 4,3900 $ (+ 1 ¾ cent).

- Ce matin, l’USDA a annoncé des ventes privées à l’exportation de 124,000 tonnes de maïs US. Les destinations étaient inconnues et les livraisons attendues en 2024/25.

- StoneX a abaissé son estimation de la production de maïs US de 15,222 milliards à 15,193 milliards de boisseaux avec des rendements en baisse de 0,3 boisseau à 183,7 bo/acre.

- Comme les conditions météo s’améliorent dans le centre du Brésil, Michael Cordonnier de Soybean & Corn Advisor a laissé inchangée son estimation de la production de maïs brésilien à 125 millions de tonnes. Il a un biais neutre pour l’avenir. Dans le cas de l’Argentine, il évalue la production de maïs à 48 millions de tonnes.

- Dans le maïs US, des achats techniques auraient marqué la journée. Ces mouvements auraient été encouragés par les ventes privées à l’exportation annoncées ce matin. La force du soya US et celle du blé ont également encouragé la hausse.

Soya

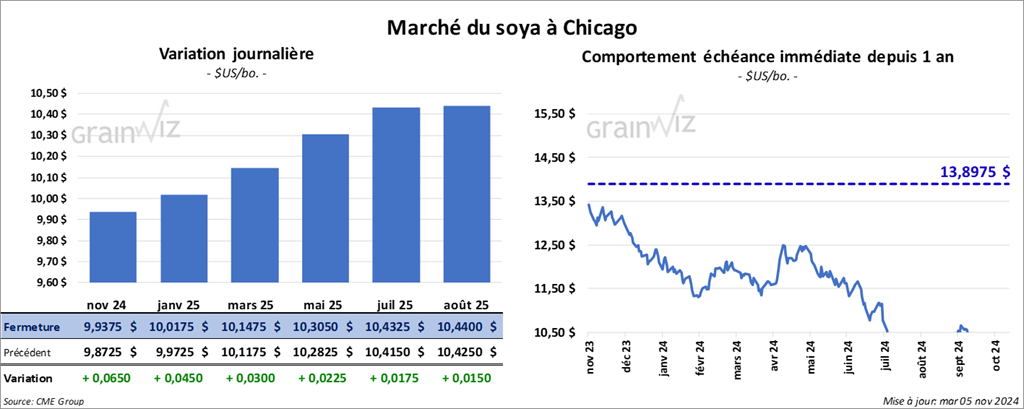

Le contrat de soya US nov. 24 a clôturé à 9,9375 $ (+ 6 ½ cents). Celui janv. 25 a fermé à 10,0175 $ (+ 4 ½ cents). Celui mars 25 a terminé à 10,1475 $ (+ 3 cents). Quant au tourteau de soya US, le contrat déc. 24 a fini à 299,50 $/tonne (- 10 cents/tonne). Celui janv. 25 a clôturé à 300,60 $/tonne (+ 40 cents/tonne). Celui mars 25 a fermé à 303,30 $/tonne (+ 40 cents/tonne). Du côté de l’huile de soya US, le contrat déc. 24 a terminé à 44,99 $ (- 57 points). Celui janv. 25 a fini à 45,00 $ (- 51 points).

- StoneX a réduit son estimation de la production de soya US de 4,613 milliards le mois dernier à 4,539 milliards de boisseaux ce mois-ci. La firme voit les rendements en baisse de 0,9 boisseau à 52,6 bo/acre.

- Michael Cordonnier a laissé inchangée son estimation de la production de soya brésilien à 165 millions de tonnes. Il a un biais neutre pour l’avenir. Pour l’Argentine, il estime la production à 57 millions de tonnes.

- Les actions d’Archer Daniels Midland (ADM) ont reculé de 7 % cette nuit en raison des irrégularités dans ses chiffres comptables présentés dans ses rapports financiers. La compagnie doit notamment ajuster ses estimations des profits sur quelques années. Les ventes de différents produits auraient été mal comptabilisées.

- Comme le maïs US, le secteur du soya US a été soutenu par des achats techniques tout au long de la session. La faiblesse du dollar US et la force du pétrole brut (WTI) auraient, selon des analystes, fourni un support au secteur du soya US et ses dérivés. Toutefois, les conditions météo favorables en Amérique du Sud, plus précisément au Brésil et en Argentine, ont stimulé la baisse des cours observée dans l'huile de soya US.

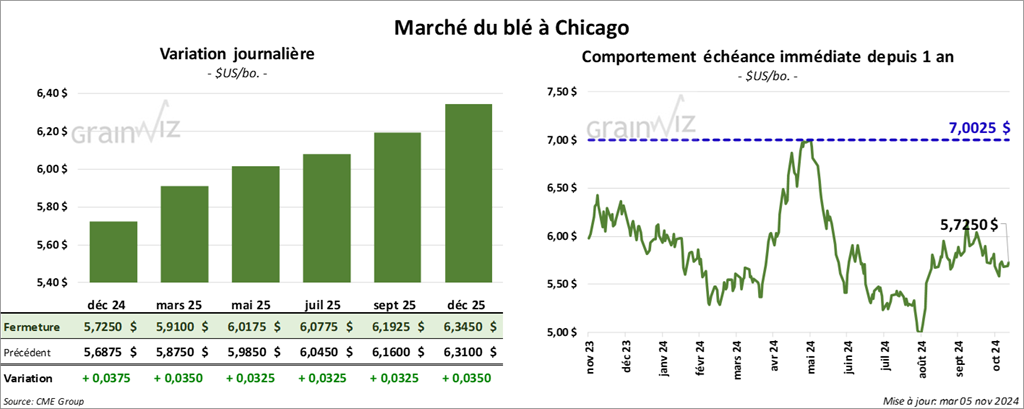

Blé

À Chicago, le contrat de blé déc. 24 a clôturé à 5,7250 $ (+ 3 ¾ cents). Celui mars 25 fermé à 5,9100 $ (+ 3 ½ cents). Celui mai 25 a terminé à 6,0175 $ (+ 3 ¼ cents). À Kansas, le contrat de blé dur rouge d’hiver déc. 24 a fini à 5,7100 $ (+ 4 ¼ cents). Celui mars 25 a clôturé à 5,8375 $ (+ 3 ½ cents). Celui mai 25 a fermé à 5,9325 $ (+ 2 ½ cents). À Minneapolis, le contrat de blé de printemps déc. 24 a terminé à 6,1050 $ (+ 5 ½ cents). Celui mars 25 a fini à 6,3225 $ (+ 5 cents). Celui mai 25 a clôturé à 6,4225 $ (+ 4 ¼ cents).

- En Russie, les autorités du ministère de l’Agriculture pensent que les revers météo depuis le début de l’année ont fait perdre entre 20 et 22 millions de tonnes de grain. Au départ, les agriculteurs russes anticipaient une récolte de grain russe à 150 millions de tonnes.

- Vers la fin du mois d’octobre dernier, les Russes avaient semé 16,3 millions d’hectares de grain d’hiver, soit une baisse comparativement aux 17,62 millions d’hectares de l’an passé.

- En Ukraine, le ministère de l’Agriculture croit que les semis de blé d’hiver sont maintenant terminés à 95,9 %.

- Les problèmes liés au conflit Russie/Ukraine sont toujours d’actualité, seulement les difficultés météo dans le secteur ajoutent en limitant l’offre et, ultimement, la demande pour le grain de ces régions.

- En Égypte, le GASC a acheté 290,000 tonnes de blé originaires des pays de l’Europe de l’Est.

- Le secteur du blé US a passé une journée difficile, même s’il a fini avec des gains. La session a été marquée par des achats techniques. Mais la météo favorable dans le centre et le sud des Plaines US laisse suggérer que les conditions pour les cultures de blé d’hiver US s’améliorent, ce qui, à terme, pourrait signifier une offre globale capable de faire chuter les prix par son abondance.

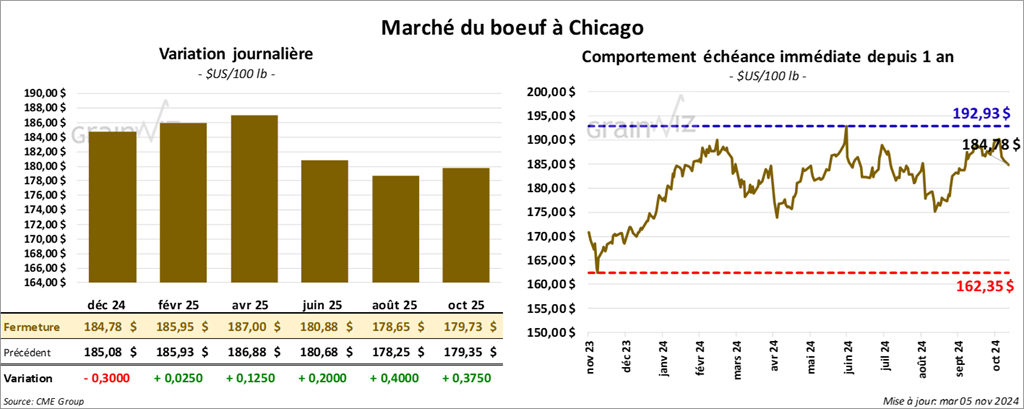

Bœuf

Le contrat de bœuf US déc. 24 a clôturé à 184,78 $ (- 30 cents). Celui févr. 25 a fermé à 185,95 $ (+ 3 cents). Celui avr. 25 a terminé à 187,00 $ (+ 13 cents). Quant au veau US, le contrat nov. 24 a fini à 246,15 $ (- 20 cents). Celui janv. 25 a clôturé à 242,35 $ (- 7 cents). Celui mars 25 a fermé à 240,50 $ (+ 25 cents).

- Le 4 novembre dernier, le CME Feeder Cattle Index était en baisse de 27 cents à 250,73 $.

- Cet après-midi, la valeur du surgelé a été en progression partagée avec un écart Ch/Se qui s’est élargi à 31,97 $. La découpe «Choice» a gagné 30 cents à 317,21 $. Celle «Select» a reculé de 1,92 $ à 285,24 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 124,000 têtes, soit au même résultat que la semaine précédente et à une baisse de 1,647 têtes par rapport à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 244,000 têtes, ce qui correspond à une baisse de 1,000 têtes comparativement à la semaine précédente et à une réduction de 4,334 têtes par rapport à l’an passé.

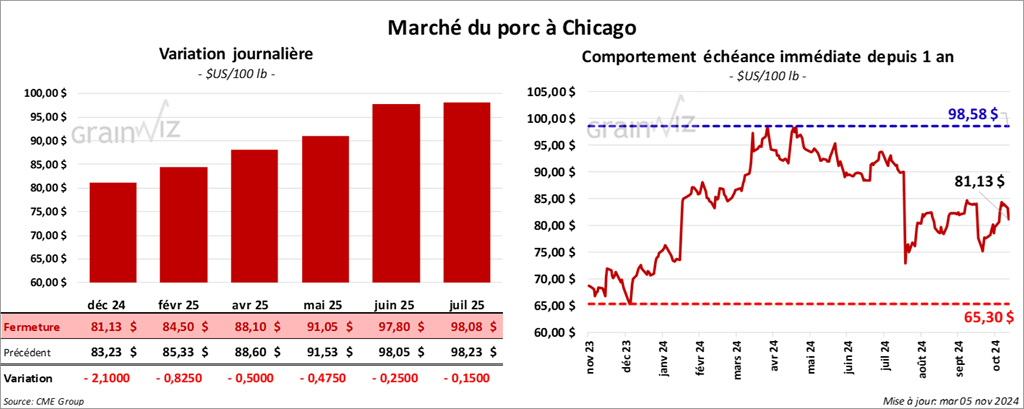

Porc

Le contrat de porc US déc. 24 a clôturé à 81,13 $ (- 2,10 $). Celui févr. 25 a fermé à 84,50 $ (- 83 cents). Celui avr. 25 a terminé à 88,10 $ (- 50 cents).

- Le 1er novembre dernier, le CME Lean Hog Index était en hausse de 82 cents à 89,38 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a augmenté de 5,87 $ à 83,37 $.

- La valeur moyenne des découpes a perdu 2,58 $ à 101,43 $. La découpe de la longe a baissé de 3,79 $ à 83,49 $. Celle de la fesse a chuté de 2,70 $ à 105,23 $. La découpe de l’épaule a progressé de 22 cents à 73,80 $. Celle de la côte s’est accrue de 2,62 $ à 157,82 $. La découpe du jambon a régressé de 2,65 $ à 94,44 $. Enfin, celle du flanc a reculé de 6,28 $ à 165,03 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 488,000 têtes, soit au même résultat que la semaine précédente et à une hausse de 2,686 têtes par rapport à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 977,000 têtes, ce qui représente une augmentation de 1,000 têtes comparativement à la semaine précédente et une hausse de 766 têtes par rapport à l’an passé.

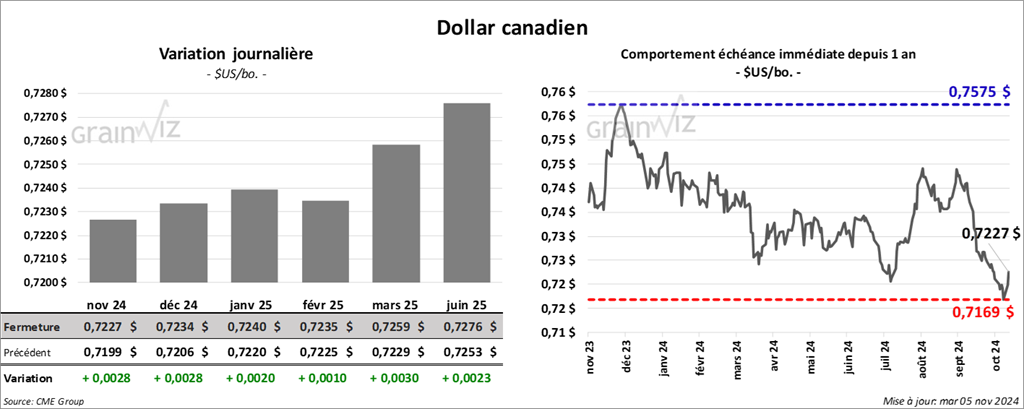

Dollar canadien

Dollar canadien