Météo US

- Le NOAA soutient que des averses abondantes ont eu lieu ce week-end dans le sud des Plaines US, c'est-à-dire au Texas et en Oklahoma. Lee système s'étendait même plus au nord, au Kansas, et plus à l'est, au Missouri, ainsi qu'en Iowa. L’organisme avance aussi que des précipitations au-delà de la normale pourraient avoir lieu dans la majorité des régions du Midwest au cours de la présente semaine. Mais le nord des Plaines US pourrait faire exception en étant exempt d’averse.

- Globalement, les conditions météo US sont correctes à court terme. L’analyse des cartes US, fournies par World Ag Weather et dessinées jusqu’au 3ème jour, montre une alternance de pluie et d’ensoleillement possible pour la majeure partie du Midwest et des Plaines US, sauf pour le nord des Plaines US qui pourrait demeurer sans nuage.

Cette météo devrait être bénéfique surtout pour les cultures de blé d’hiver US qui doivent émerger. Dans le cas du maïs et du soya US, des retards pourraient se produire lors des épisodes de pluie, mais, de manière générale, le rythme des activités aux champs pourrait être bon, d’autant plus qu’il y a déjà des progressions plus rapides que les années passées.

Météo Amérique du Sud

- Pour les 2 prochaines semaines, World Weather anticipe des pluies plus ou moins abondantes pour plusieurs régions du Brésil. Les secteurs les plus touchés pourraient être le centre et le nord du pays. Ces averses devraient être particulièrement bénéfiques pour les plants de soya brésilien qui s’y développent.

- Essentiellement, les conditions météo au Brésil sont correctes à court terme. L’analyse des cartes du Brésil, fournies par World Ag Weather et dessinées jusqu’au 3ème jour, montre des possibilités de précipitations à intensités variables pour toutes les régions de production.

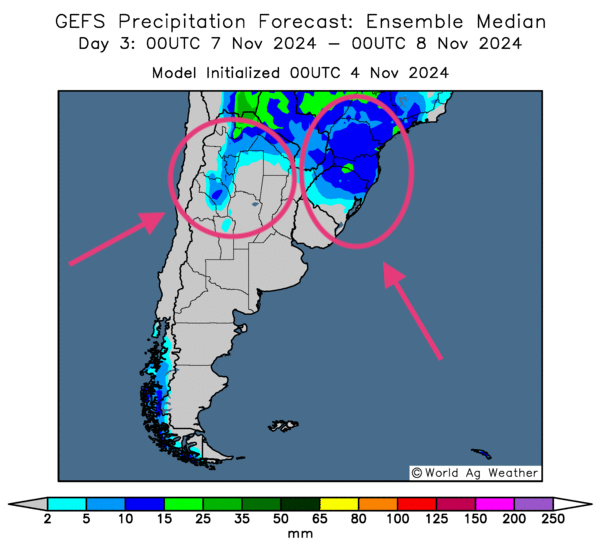

- Globalement, les conditions météo en Argentine sont correctes à court terme. L’analyse des cartes de l’Argentine, fournies par World Ag Weather et dessinées jusqu’au 3ème jour, indique des probabilités significatives de pluies seulement pour le nord-ouest du pays. En fait, les averses récentes dans le nord et le centre de l'Argetine devraient suffire à garder une humidité des sols correcte encore quelques jours.

- Cette carte de l’Argentine, fournie par World Ag Weather et dessinée pour le 3ème jour, montre des possibilités de précipitations pour le nord et le nord-ouest argentins. Elle indique aussi des probabilités d’averses pour le sud et l’extrême sud du Brésil.

Maïs

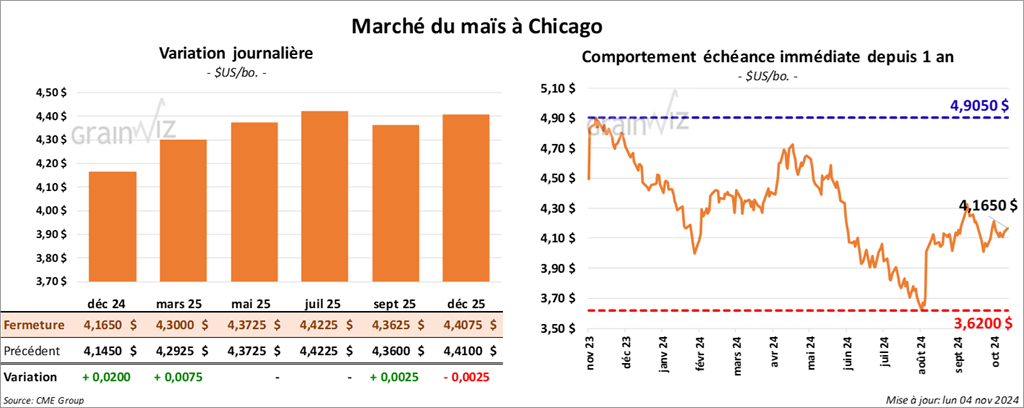

Le contrat de maïs US déc. 24 a clôturé à 4,1650 $ (+ 2 cents). Celui mars 25 a fermé à 4,3000 $ (+ ¾ cent). Celui mai 25 a terminé à 4,3725 $ (0,0).

- Au cours de la semaine du 31 octobre dernier, les inspections à l’exportation de maïs US ont été de 779,078 tonnes, soit à une baisse de 7,3 % comparativement à la semaine précédente et à une augmentation de 35,6 % par rapport à l’an passé. Les attentes des analystes étaient entre 700,000 et 1,2 million de tonnes. Le cumulatif annuel des inspections à l’exportation de maïs US était supérieur à celui de l’an dernier par 33,7 % à 7,423,217 tonnes.

- Ce matin, l’USDA a annoncé des ventes privées à l’exportation de 120,000 tonnes de maïs US. Les destinations étaient inconnues et les livraisons prévues en 2024/25. Il a également signalé des ventes privées à l’exportation de 150,000 tonnes de maïs US. Le Mexique était la destination et les livraisons attendues en 2024/25.

- Au Brésil, AgRural estime que dernièrement, les semis de maïs brésilien étaient finalisés à 59 %, soit à un retard de 7 points comparativement à l’an passé. Les averses des derniers jours dans centre sud, le sud et l’extrême sud-est du Brésil auraient ralenti les travaux aux champs.

- Le rapport sur la progression des cultures indique qu’hier, la récolte de maïs US était terminée à 91 %, soit à une avance de 13 points comparativement à l’an dernier et à une avance de 16 points sur la moyenne des 5 dernières années. Les analystes prévoyaient 90 % de complétés.

- Des rapports montrent que les semis de maïs argentin sont terminés à 34,5 %. Les pluies récentes ont même amélioré les conditions de culture du maïs argentin de 5 points à 86 % dans les catégories bon/excellent.

- La journée dans le maïs US a été celle d’ajustements techniques probablement encouragée par les ventes privées à l’exportation annoncées ce matin. L’idée que la demande pour le maïs US est toujours bonne attire encore les acheteurs de contrats. Mais ce sont surtout la hausse du pétrole brut (WTI) et la faiblesse du dollar US qui auraient motivé l'essentiel des mouvements techniques.

Soya

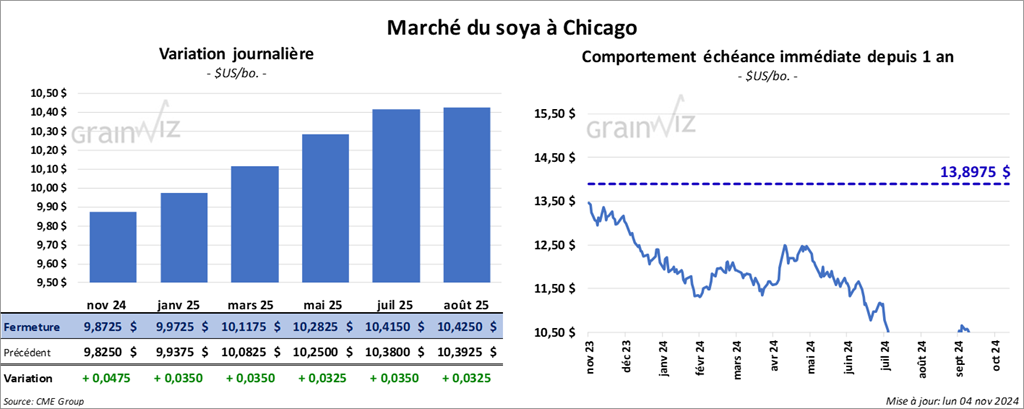

Le contrat de soya US nov. 24 a clôturé à 9,8725 $ (+ 4 ¾ cents). Celui janv. 25 a fermé à 9,9725 $ (+ 3 ½ cents). Celui mars 25 a terminé à 10,1175 $ (+ 3 ½ cents). Quant au tourteau de soya US, le contrat déc. 24 a fini à 299,60 $/tonne (+ 4,30 $/tonne). Celui janv. 25 a clôturé à 300,20 $/tonne (+ 3,10 $/tonne). Celui mars 25 a fermé à 302,90 $/tonne (+ 2,70 $/tonne). Du côté de l’huile de soya US, le contrat déc. 24 a terminé à 45,56 $ (- 74 points). Celui janv. 25 a fini à 45,51 $ (- 55 points).

- Les inspections à l’exportation de soya US ont été de 2,158,646 tonnes, ce qui était une réduction de 17,9 % comparativement à la semaine précédente et une baisse de 1,1 % par rapport à l’an dernier. Les anticipations des analystes étaient entre 1,8 et 2,65 millions de tonnes. Le cumulatif annuel des inspections à l’exportation de soya US était supérieur à celui de l’an dernier par 3,5 % à 12,799,577 tonnes.

- Ce matin, l’USDA a rapporté des ventes à l’exportation de 132,000 tonnes de soya US. Les destinations étaient inconnues et les livraisons prévues en 2024/25.

- Après un début de semis de soya très lent, AgRural mentionne que la progression des ensemencements de soya US s’est accélérée au cours des derniers jours pour être enfin terminée à 54 %, ce qui était une avance de 3 points comparativement à l’an dernier.

De son côté, Pátria Agronegócios estime que les semis de soya brésilien sont complétés à 52,9 %. L’an passé, la firme notait qu’ils avaient été finalisés à 50,6 %.

Par ailleurs, l’organisme de l’État brésilien du Mato Grosso, l’IMEA, soutient que les ensemencements de soya sont terminés à 80 % dans le Mato Grosso, ce qui est un retard sur la moyenne des 5 dernières années de seulement 1 point.

- Des averses bénéfiques ont eu lieu ce week-end dans le centre et le sud-ouest de la province argentine de Buenos Aires, un secteur qui était auparavant asséché.

- Le rapport sur la progression des cultures US indique qu’hier, la récolte de soya US était terminée à 94 %, soit à une avance de 5 points comparativement à l’an passé et à une avance de 9 points sur la moyenne des 5 dernières années. Les analystes prévoyaient 95 % de finalisés.

- Étant donné que les cours du soya ont été en hausse la nuit dernière, les spéculateurs ont ajusté leurs positions, notamment en vendant des contrats de soya US et ses dérivés. Mais si aujourd’hui les prix du soya US et ses dérivés ont reculé par rapport au haut de la nuit dernière, leurs mouvements ont quand même permis d’éviter de finir dans le rouge.

Il faut noter que la demande pour le soya US semble correcte comme l’ont démontré les ventes privées à l’exportation annoncées ce matin. Et malgré leurs baisses, les inspections à l’exportation sont restées élevées.

Blé

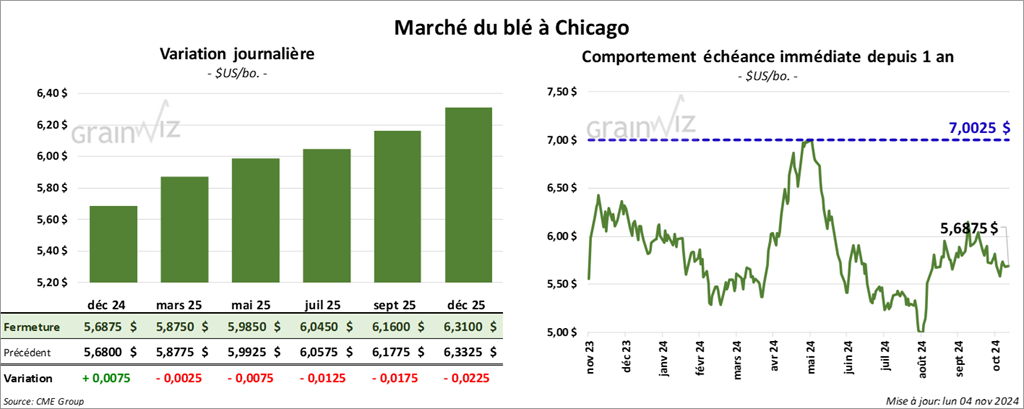

À Chicago, le contrat de blé déc. 24 a clôturé à 5,6875 $ (+ ¾ cent). Celui mars 25 a fermé à 5,8750 $ (- ¼ cent). Celui mai 25 a terminé à 5,9850 $ (- ¾ cent). À Kansas, le contrat de blé dur rouge d’hiver déc. 24 a fini à 5,6875 $ (- 2 ½ cents). Celui mars 25 a clôturé à 5,8025 $ (- 2 ¾ cents). Celui mai 25 a fermé à 5,9075 $ (- 2 ¾ cents). À Minneapolis, le contrat de blé de printemps déc. 24 a terminé à 6,0500 $ (+ 5 ¼ cents). Celui mars 25 a fini à 6,2725 $ (+ 4 cents). Celui mai 25 a clôturé à 6,3800 $ (+ 3 ½ cents).

- Les inspections à l’exportation de blé US ont été de 193,523 tonnes, soit à une baisse de 34,3 % comparativement à la semaine précédente et à une hausse de 69,3 % par rapport à l’an passé. Les projections des analystes étaient entre 200,000 et 350,000 tonnes. Le cumulatif annuel des inspections l’exportation de blé US était supérieur à celui de l’an dernier par 34,7 % à 9,750,996 tonnes.

- World Weather mentionne que les averses qui ont eu lieu ce week-end dans le centre et le sud des Plaines US ont sans doute amélioré les conditions du blé dur rouge d’hiver de la région. Il note que des inondations localisées ont eu lieu au Kansas et en Oklahoma, mais il croit que les dommages dans les cultures sont probablement limités.

- Depuis le début de 2024/25 jusqu’à aujourd’hui, le ministère ukrainien de l’Agriculture mentionne que l’Ukraine a exporté 14,7 millions de tonnes de grain, ce qui était une augmentation comparativement aux 9,8 millions de tonnes de l’an passé. Du lot, 7,9 millions de tonnes concernaient le blé et 4,8 millions de tonnes le maïs. Par contre, le gouvernement ukrainien et les exportateurs sont d’accord pour limiter les exportations de blé 2024/25 à 16,2 millions de tonnes. Le but est de convenir à la demande domestique.

- Dans son rapport sur la progression des cultures US, l’USDA soutient qu’hier, les semis de blé d’hiver US étaient terminés à 87 %, soit à un retard de 1 point sur l’an passé et à un retard de 2 points sur la moyenne des 5 dernières années. Les analystes s’attendaient à 86 % de finalisés.

Il mentionne également que 66 % des plants de blé d’hiver US ont émergé, ce qui était un retard de 6 points sur l’an dernier et un retard de 5 points sur la moyenne des 5 dernières années.

- Par ailleurs, l’USDA avance que les conditions de culture du blé d’hiver US sont passées de 38 à 41 % dans les catégories bon/excellent. Elles étaient aussi stables à 23 % dans les catégories pauvre/très pauvre et en baisse de 39 à 36 % dans la catégorie moyen. Les analystes projetaient 41 % dans les catégories bon/excellent.

Quant à l’humidité des sols, l’USDA mentionne qu’elle s’est améliorée de 32 à 36 % dans les catégories favorable/surplus et de 68 à 64 % dans les catégories déficiente/très déficiente.

- En Russie, IKAR soutient que le prix à l’exportation pour le blé russe est inchangé à 232 $US/tonne. Les autorités russes avaient pourtant suggéré un minimum des ventes à 250 $US/tonne. De son côté, SovEcon estime que 5,6 millions de tonnes de blé russe ont été exportées au cours du mois dernier.

- En Argentine, la récolte de blé est actuellement terminée à 7,7 %.

- Les mouvements de la journée dans le blé US ont été plutôt stables. La faiblesse du dollar US et l’augmentation du pétrole brut (WTI) ont donné un certain support au secteur, tout comme la progression observée dans le maïs US. Dans les faits, les spéculateurs auraient profité de la session pour effectuer quelques couvertures de positions short. Mais malgré ces éléments, les cours du blé ont été incapables de finir la journée en hausse.

Bœuf

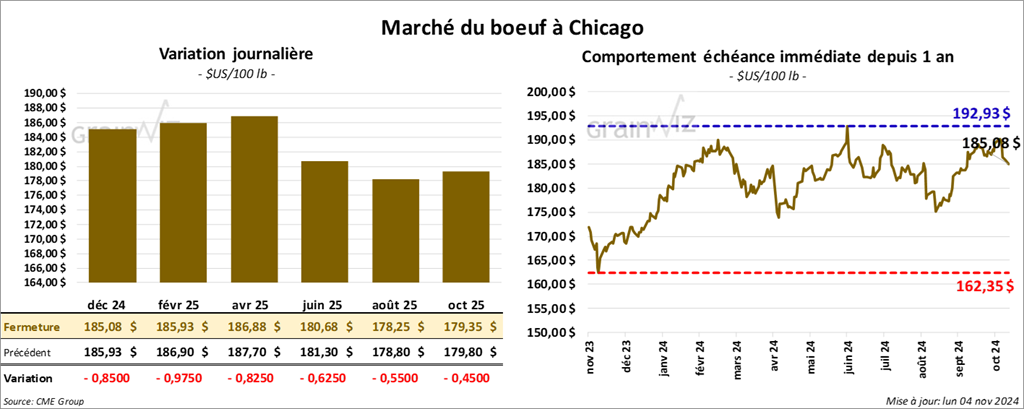

Le contrat de bœuf US déc. 24 a clôturé à 185,08 $ (- 85 cents). Celui févr. 25 a fermé à 185,93 $ (- 98 cents). Celui avr. 25 a terminé à 186,88 $ (- 83 cents). Quant au veau US, le contrat nov. 24 a fini à 246,35 $ (- 53 cents). Celui janv. 25 a clôturé à 242,43 $ (- 78 cents). Celui mars 25 a fermé à 240,25 $ (- 90 cents).

- Le 1er novembre dernier, le CME Feeder Cattle Index était en hausse de 2 cents à 251,00 $.

- Cet après-midi, la valeur du surgelé a augmenté avec un écart Ch/Se qui s’est rétréci à 29,75 $. La découpe «Choice» a pris 57 cents à 316,91 $. Celle «Select» a progressé de 2,13 $ à 287,16 $.

- L’USDA a évalué les abattages sous inspections fédérales à 120,000 têtes, soit à une baisse de 1,000 têtes comparativement à la semaine précédente et à une réduction de 2,687 têtes par rapport à l’an passé.

Porc

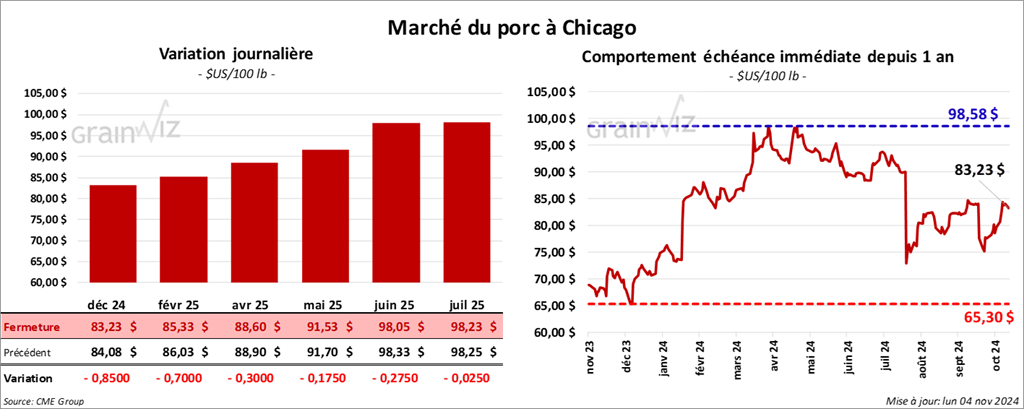

Le contrat de porc US déc. 24 a clôturé à 83,23 $ (- 85 cents). Celui févr. 25 a fermé à 85,33 $ (- 70 cents). Celui avr. 25 a terminé à 88,60 $ (- 30 cents).

- Le 31 octobre dernier, le CME Lean Hog Index était en hausse de 63 cents à 88,56 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a reculé de 1,56 $ à 77,50 $. Quant à celui pour le vivant, il s’affichait à 62,14 $.

- Sur la semaine passée, le CME Fresh Bacon Index a progressé de 15,32 $ à 204,78 $.

- La valeur moyenne des découpes a gagné 4 cents à 104,01 $. La découpe de la longe a augmenté de 4,33 $ à 87,28 $. Celle de la fesse s’est accrue de 2,40 $ à 107,93 $. La découpe de l’épaule a progressé de 52 cents à 73,58 $. Celle de la côte a pris 1,19 $ à 155,20 $. La découpe du jambon a régressé de 1,69 $ à 97,09 $. Enfin, celle du flanc a perdu 4,64 $ à 162,06 $.

- L’USDA a évalué les abattages sous inspections fédérales à 489,000 têtes, soit à une augmentation de 1,000 têtes comparativement à la semaine précédente et à une baisse de 1,920 têtes par rapport à l’an dernier.

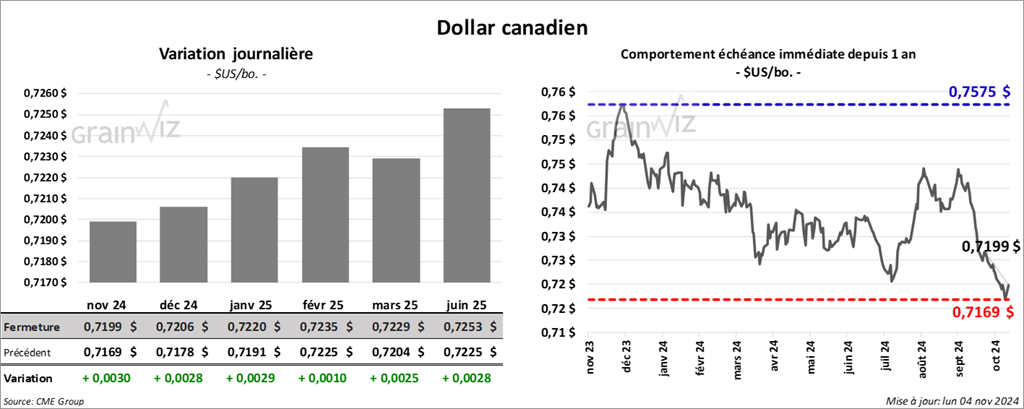

Dollar canadien