Météo US

- Le NOAA mentionne que des précipitations pourraient débuter ce soir en Iowa, au Missouri, au Kansas et plus au sud, en Oklahoma. Il soutient aussi que des averses pourraient avoir lieu dans l’extrême nord des Plaines US.

L’organisme avance par ailleurs qu’à court et à moyen terme, les températures pourraient se refroidir dans l’ouest du Midwest tout en étant supérieures à la normale dans l’est.

À plus long terme, le NOAA s’attend à des pluies supérieures à la normale dans la plupart des régions des Plaines US.

- De son côté World Weather anticipe des averses au cours du week-end et en début de semaine prochaine pour certains secteurs du Texas, de l’Oklahoma, du Kansas et du Missouri. Mais ce sont surtout l’Iowa et l’Illinois, des régions près des Grands Lacs, qui pourraient recevoir le gros des précipitations.

- Globalement, les conditions météo US sont correctes à court terme. L’analyse des cartes US, fournies par World Ag Weather et dessinées jusqu’au 3ème jour, indique surtout des possibilités d’alternance de pluie et d’ensoleillement à l’ensemble du Midwest et des Plaines US. Le nord des Plaines US est toutefois l’exception avec des probabilités de temps sans nuage.

Météo Amérique du Sud

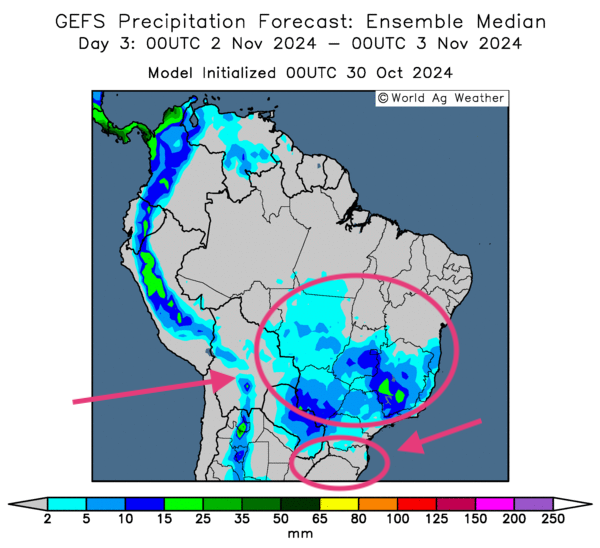

- Le NOAA prévoit des averses au cours du week-end jusqu’en début de la semaine prochaine pour la plupart des régions de l’Argentine. Mais il note que le temps sec pourrait revenir par la suite. Dans le cas du Brésil, les conditions météo devraient être favorables à court et à moyen terme dans plusieurs régions clés.

- Quant à World Weather, il avance que les conditions au Brésil pourraient être profitables surtout dans le centre du pays. Pour l’Argentine, l’organisme croit que le temps pourrait être bénéfique à la grandeur du territoire, à l’exception de l’extrême sud qui pourrait être top aride pour les semis.

- Essentiellement, les conditions météo sont favorables à court terme pour plusieurs régions du Brésil. L’analyse des cartes du Brésil, fournies par World Ag Weather et dessinées jusqu’au 3ème jour, montre une alternance de pluie et d’ensoleillement probable pour tous les secteurs clés de production, à l’exception de l’extrême sud (Rio Grande do Sul et Santa Catarina) qui pourrait connaître un temps sec.

- Cette carte du Brésil, fournie par World Ag Weather et dessinée pour le 3ème jour, indique des averses possibles dans toutes les régions de production, à l’exception de l’extrême sud.

- Globalement, les contions météo en Argentine sont correctes à court terme. L’analyse des cartes de l’Argentine, fournies par World Ag Weather et dessinées jusqu’au 3ème jour, indique une possibilité d’alternance bénéfique de pluie et d’ensoleillement. L’extrême sud reste l’exception avec son temps sec persistant.

Maïs

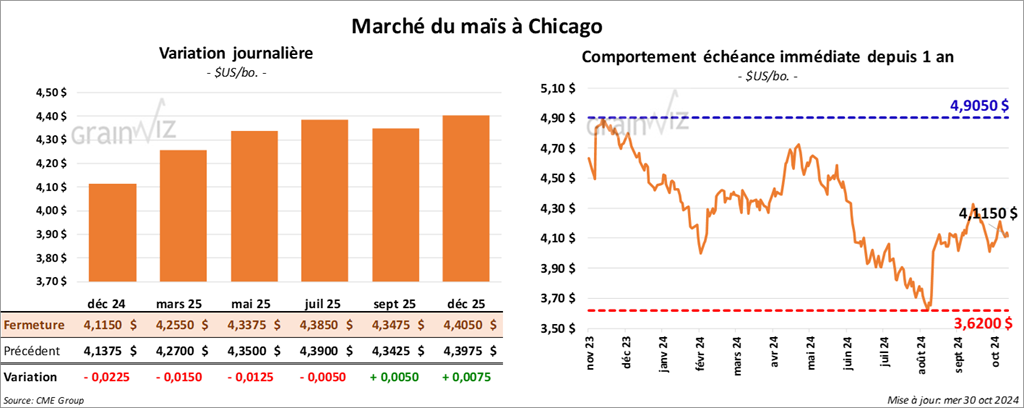

Le contrat de maïs US déc. 24 a clôturé à 4,1150 $ (- 2 ¼ cents). Celui mars 25 a fermé à 4,2550 $ (- 1 ½ cent). Celui mai 25 a terminé à 4,3375 $ (- 1 ¼ cent).

- L’USDA a annoncé une mesure accordant 200 millions de dollars US à l’industrie des biocarburants.

- Ce matin, l’USDA a annoncé des ventes privées à l’exportation de 273,048 tonnes de maïs US. Les destinations étaient inconnues et les livraisons prévues en 2024/25.

- La Commission européenne estime que depuis le début de 2024/25 jusqu’à vendredi dernier, l’UE a importé 6,38 millions de tonnes de maïs.

- Un correspondant de l’USDA en Ukraine estime la production de maïs ukrainien 2024/25 à 23,3 millions de tonnes, soit à une baisse de 25 % comparativement à la semaine précédente. Le chiffre officiel de l’USDA est de 26,2 millions de tonnes. Le correspondant voit les exportations de maïs ukrainien à 17,8 millions de tonnes alors que l’USDA évalue le potentiel à 23,0 millions de tonnes.

- Durant la semaine du 25 octobre dernier, la production moyenne d’éthanol US a été de 1,082 million de barils par jour, soit à une augmentation de 0,09 % comparativement à la semaine précédente et à une hausse de 2,9 % par rapport à l’an passé. Les analystes s’attendaient à une baisse à 1,076 million de barils par jour.

- Quant aux inventaires d’éthanol US, ils ont été établis à 21,771 millions de barils, ce qui était une baisse de 2,0 % comparativement à la semaine précédente et une hausse de 3,6 % par rapport à l’an dernier. Les analystes prévoyaient plutôt une augmentation à 22,281 millions de barils.

- Pour demain, les analystes anticipent des ventes à l’exportation de maïs US entre 1,8 et 4,0 millions de tonnes.

- La journée dans le maïs US a été celle d’ajustements techniques en prévision du rapport sur les ventes à l’exportation de demain. Les spéculateurs sont nerveux parce qu’avec le maïs US, ils s’attendent à des ventes à l’exportation massives.

Soya

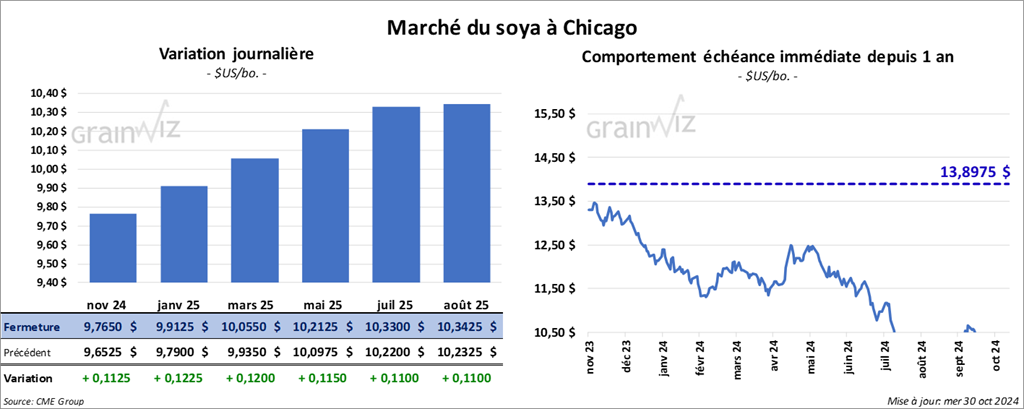

Le contrat de soya US nov. 24 a clôturé à 9,7650 $ (+ 11 ¼ cents). Celui janv. 25 a fermé à 9,9125 $ (+ 12 ¼ cents). Le contrat mars 25 a terminé à 10,0550 $ (+ 12 cents). Quant au tourteau de soya US, le contrat déc. 24 a fini à 301,60 $/tonne (- 20 cents/tonne). Celui janv. 25 a clôturé à 302,90 $/tonne (- 10 cents/tonne). Celui mars 25 a fermé à 305,50 $/tonne (- 20 cents/tonne).

- Ce matin, l’USDA a rapporté des ventes privées à l’exportation de 132,000 tonnes de soya US. La Chine était la destination et les livraisons attendues en 2024/25. Il a également signalé d’autres ventes privées à l’exportation de 132,000 tonnes soya US. Les destinations étaient inconnues et les livraisons prévues en 2024/25.

- La nuit dernière, les autorités UE ont décidé d’imposer une taxe à l’importation de 45,3 % sur les véhicules électriques en provenance de la Chine. Cette mesure a été mise en place pour pallier les effets de la taxe aux importations chinoises de véhicules électriques UE.

- Hier, au Brésil, l’Anec anticipait pour le mois d’octobre, des exportations de soya brésilien à 4,58 millions de tonnes, ce qui était une baisse modeste comparativement à sa dernière prévision.

- Les nombreux achats de soya effectué récemment par les Chinois ont engorgé leurs ports, de sorte que des retards dans les déchargements de grain ont lieu actuellement.

- En Argentine, une grève de 24 heures paralyse présentement le transport de marchandises : l’accès au port de Rosario et à ses installations de grain est bloqué.

- Pour demain, les analystes projettent des ventes à l’exportation de soya US entre 1,6 et 3,0 millions de tonnes. Ils voient celles de tourteau de soya US entre 100,000 et 400,000 tonnes. Quant à celles d’huile de soya US, les analystes les prévoient entre 0 et 45,000 tonnes.

- Le secteur du soya US a bien performé aujourd’hui. Les acheteurs de contrats de soya US ont été attirés par l’annonce des ventes privées à l’exportation de ce matin. Les spéculateurs ont conclu que la demande pour le soya US est toujours forte.

Mais, la journée a été difficile pour les dérivés du soya US, de sorte que la demande à venir pour le soya US pourrait s’essouffler. Il y a des retards dans les déchargements de soya dans les ports chinois causés par les achats massifs des dernières semaines. De plus, la météo favorable en Amérique du Sud laisse penser que la production de soya au Brésil et en Argentine pourrait être bonne, comme quoi les débuts de saison difficiles sont peut-être chose du passé.

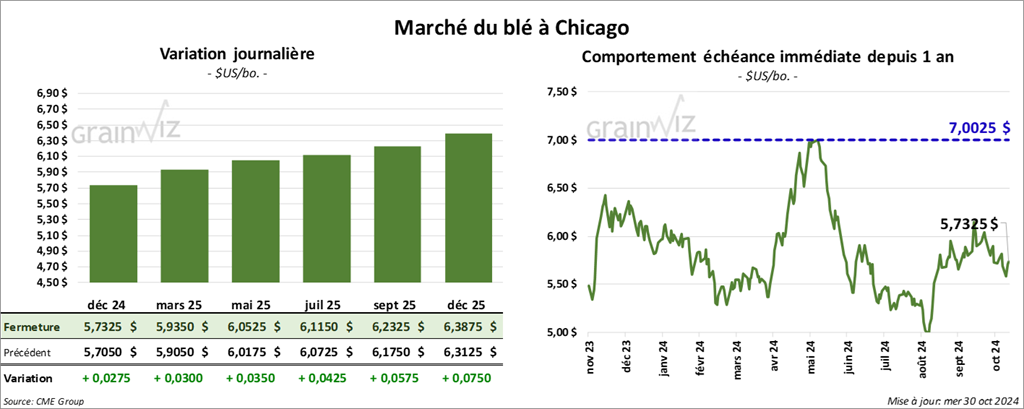

Blé

Blé

À Chicago, le contrat de blé déc. 24 a clôturé à 5,7325 $ (+ 2 ¾ cents). Celui mars 25 a fermé à 5,9350 $ (+ 3 cents). Celui mai 25 a terminé à 6,0525 $ (+ 3 ½ cents). À Kansas, le contrat de blé dur rouge d’hiver déc. 24 a fini à 5,7425 $ (+ 12 ¾ cents). Celui mars 25 a clôturé à 5,8850 $ (+ 13 cents). Celui mai 25 a fermé à 5,9825 $ (+ 13 cents). À Minneapolis, le contrat de blé de printemps déc. 24 a terminé à 6,0600 $ (+ 2 ½ cents). Celui mars 25 a fini à 6,3275 $ (+ 2 ¾ cents). Celui mai 25 a clôturé à 6,4500 $ (+ 2 ¾ cents).

- Depuis le début de 2024/25 jusqu’au 25 octobre dernier, la Commission européenne estime que l’UE a exporté 7,26 millions de tonnes de blé tendre, ce qui était une baisse de 33 % comparativement à la même période l’an dernier.

- Des précipitations bénéfiques ont lieu présentement dans les régions asséchées du sud de la Russie et de l’est de l’Ukraine. Ces pluies devraient réduire le stress hydrique des plants de blé d’hiver de plusieurs secteurs.

- LSEG projette une production de blé ukrainien à la baisse à 20,7 millions de tonnes.

- Pour demain, les analystes anticipent des ventes à l’exportation de blé US entre 300,000 et 675,000 de tonnes.

- La journée dans le blé a été celle de mouvements techniques encouragés par la mauvaise qualité du blé d’hiver US, un constat visible dans le rapport sur la progression des cultures US présenté en début de semaine.

Mais les améliorations météo dans le sud de la Russie et l’est de l’Ukraine ont sans doute freiné les ardeurs des acheteurs.

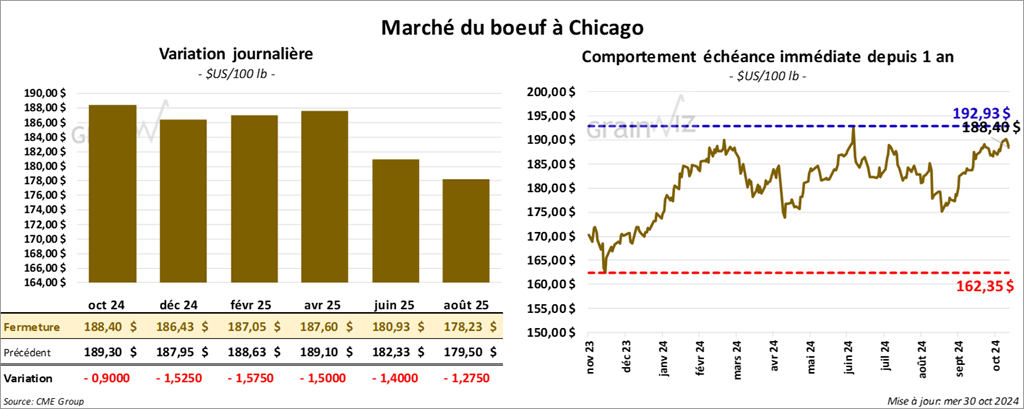

Bœuf

Le contrat de bœuf US oct. 24 a clôturé à 188,40 $ (- 90 cents). Celui déc. 24 a fermé à 186,43 $ (- 1,53 $). Celui févr. 25 a terminé à 187,05 $ (- 1,58 $). Quant au veau US, le contrat oct. 24 a fini à 250,95 $ (+ 93 cents). Celui nov. 24 a clôturé à 245,50 $ (- 1,10 $). Celui janv. 25 a fermé à 241,97 $ (- 2,05 $).

- Le 29 octobre dernier, le CME Feeder Cattle Index était en hausse de 57 cents à 250,06 $.

- Aujourd’hui, le Fed Cattle Exchange, une division de Central Stockyards (US), a vendu 141 têtes (toutes des bouvillons) des 2,742 têtes offertes à son encan en ligne US. Les lots en vente concernaient la section du Texas, de l’Oklahoma et du Nouveau-Mexique. Le prix moyen des ventes était de 190,50 $. Les prix de réserve variaient entre 190,00 et 192,00 $. Les offres les plus élevées étaient entre 0,00 et 190,50 $.

- Pour le Canada, le Fed Cattle Index n’a pas réussi à vendre les 336 têtes offertes à son encan en ligne canadien. Tous les lots en ventes concernaient l’Alberta. Les prix de réserve étaient de 407,00 $CAN. Les offres les plus élevées variaient entre 0,00 et 401,50 $.

- Cet après-midi, la valeur du surgelé a reculé avec un écart Ch/Se qui s’est rétréci à 30,12 $. La découpe «Choice» a perdu 1,17 $ à 319,44 $. Celle «Select» a baissé de 64 cents à 289,32 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 124,000 têtes, soit au même résultat que la semaine précédente et à une hausse de 1,257 têtes comparativement à l’an dernier.

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 369,000 têtes, ce qui correspond à une augmentation de 2,000 têtes comparativement à la semaine précédente et à une baisse de 4,972 têtes comparativement à la semaine précédente.

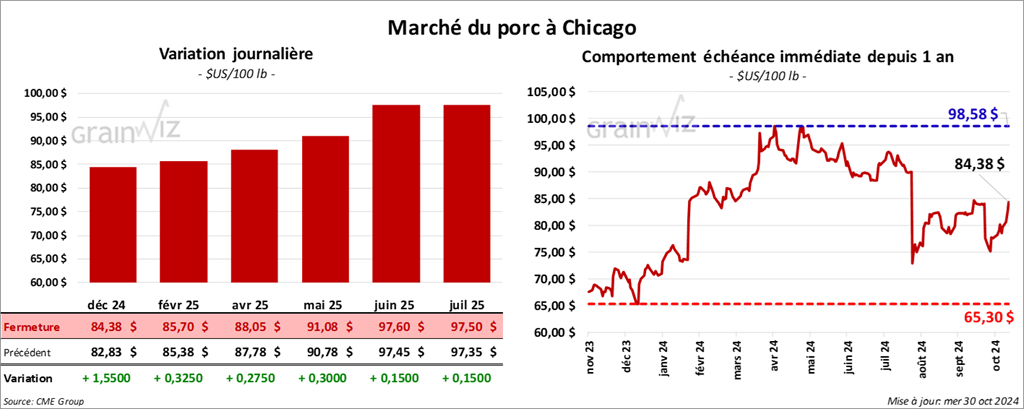

Porc

Le contrat de porc US déc. 24 a clôturé à 84,38 $ (+ 1,55 $). Celui févr. 25 a fermé à 85,70 $ (+ 33 cents). Celui avr. 25 a terminé à 88,05 $ (+ 28 cents).

- Le 28 octobre dernier, le CME Lean Hog Index était en hausse de 18 cents à 85,73 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a augmenté de 2,76 $ à 84,80 $. Quant à celui pour le vivant, il a pris 7,24 à 62,83 $.

- La valeur moyenne des découpes a gagné 41 cents à 101,48 $. La découpe de la longe a reculé de 1,56 $ à 85,65 $. Celle de la fesse a régressé de 2,29 $ à 104,01 $. La découpe de l’épaule a perdu 1,09 $ à 71,36 $. Celle de la côte a chuté de 1,06 $ à 150,55 $. La découpe du jambon a baissé de 40 cents à 92,30 $. Enfin, celle du flanc a progressé de 5,42 $ à 168,39 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 488,000 têtes, soit à une réduction de 1,000 têtes comparativement à la semaine précédente et à une augmentation de 5,973 têtes par rapport à l’an dernier.

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,464 million de têtes, ce qui représente une baisse de 1,000 têtes comparativement à la semaine précédente et une hausse de 25,030 têtes par rapport à l’an passé.

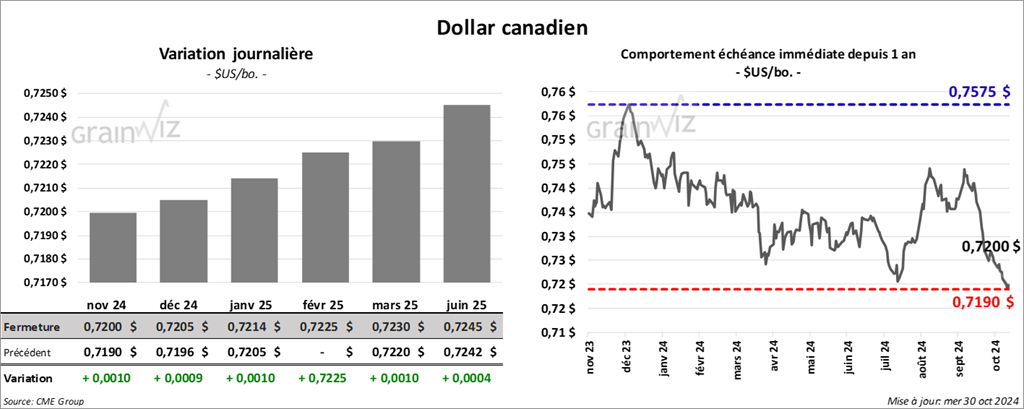

Dollar canadien