Météo US

- World Weather mentionne qu’au cours du week-end, certaines parties du centre et du sud-ouest des Plaines US ont reçu des précipitations. Mais c’étaient le sud-est du Colorado et d’autres secteurs du Nouveau-Mexique qui ont été les plus touchés.

Plus à l’est au Kansas, en Oklahoma et au Texas, des pluies ont également affecté plusieurs secteurs, même si elles ont été plus limitées. En fait, l’organisme croit qu’elles ont été de peu d’utilité pour les plants de blé d’hiver de ces régions.

World Weather anticipe d’autres précipitations à court terme pour les secteurs de production de blé rouge d’hiver US, qui se trouvent essentiellement dans le centre et le sud des Plaines US. Encore là, elles risquent d'être insuffisantes pour réduire convenablement les effets du temps sec des dernières semaines.

- Pour sa part, le NOAA croit que les conditions pour les activités de récolte pourraient rester idéales à court terme. Des pluies sont tout de même attendues à terme pour le centre du Midwest, mais leurs effets pourraient être de courte durée : les retards encourus pourraient alors être minimes. À moyen et à long terme, par contre, les pluies pourraient être dans la normale avec des températures anormalement élevées pour la majeure partie du Midwest.

Dans le cas des Plaines US, le NOAA avance que des averses pourraient avoir lieu à court terme au alentours des régions du Kansas et du Nebraska. Mais malgré les récentes pluies entre le Colorado, le Kansas, l’Oklahoma et le Texas, l’humidité des sols de ces secteurs restera possiblement trop basse : d’autres précipitations plus abondantes seront nécessaires au cours des prochains jours.

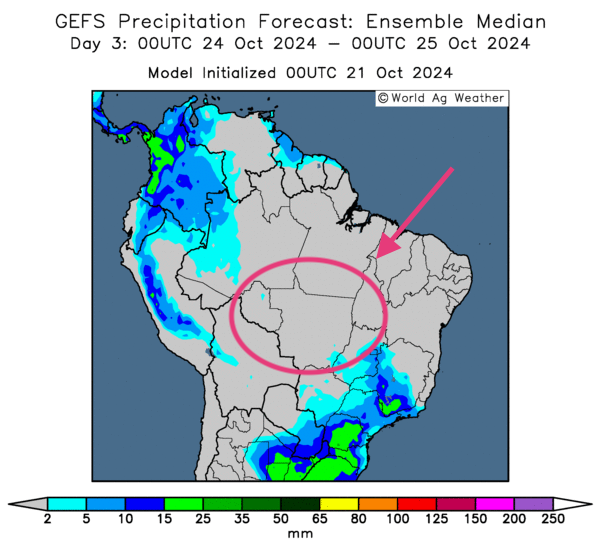

- Globalement, les conditions météo US à court terme demeurent favorables aux récoltes. L’analyse des cartes US, fournies par World Ag Weather et dessinées jusqu’au 3ème jour, indique un temps sec possible pour tout le territoire US. Le seul problème est le centre et le sud des Plaines US, des régions clés pour le blé d’hiver US où le temps restera probablement trop sec pour faciliter l’émergence des plants à certains endroits.

Météo Amérique du Sud

- World Weather rapporte que des pluies ont eu lieu ce week-end dans les États brésiliens du centre est et de l’est c’est-à-dire : dans le Goiás, le Minas Gerais et quelques régions du Sao Paulo. À court et à moyen terme, l’organisme anticipe des averses éparses pour le centre sud et le centre ouest du Brésil, mais il ajoute que les précipitations pourraient bien être trop légères.

- Essentiellement, les conditions météo pour le Brésil sont correctes. L’analyse des cartes du Brésil, fournies par World Ag Weather et dessinées jusqu’au 3ème jour, révèle des possibilités de pluies plus abondantes dans l’ouest et l’est du pays. Les régions du centre, spécialement celles du Mato Grosso et ses alentours, pourraient, quant à elles, connaitre des précipitations plus légères.

- Cette carte du Brésil, fournie par World Ag Weather et dessinée jusqu’au 3ème jour, indique des probabilités de pluie pour le sud-est. Elle montre aussi une possibilité de temps sec pour le centre sud, là où se trouve notamment le Mato Grosso (voir la zone encerclée).

- Globalement, les conditions météo en Argentine s’améliorent. L’analyse des cartes de l’Argentine, fournies par World Ag Weather et dessinées jusqu’au 3ème jour, montre notamment des possibilités de pluies abondantes pour toutes les régions, y compris celles asséchées. L'extrême sud du pays reste l'exception avec un temps aride qui pourrait persister.

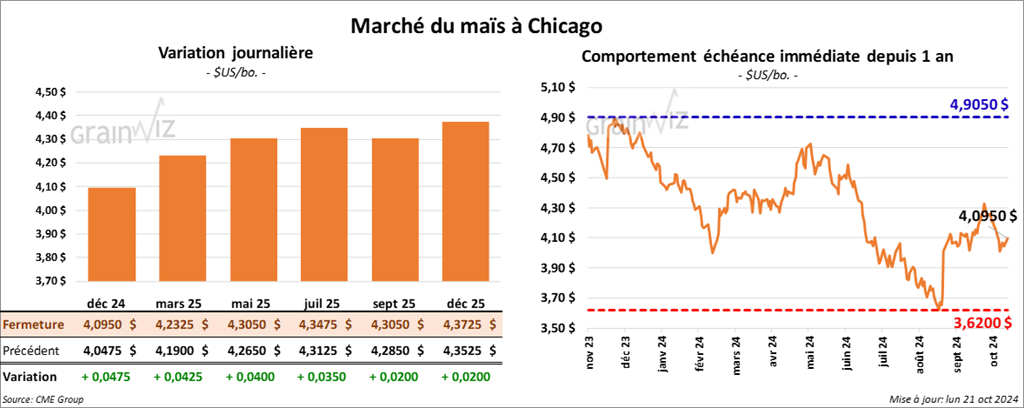

Maïs

Le contrat de maïs US déc. 24 a clôturé à 4,0950 $ (+ 4 ¾ cents). Celui mars 25 a fermé à 4,2325 $ (+ 4 ¼ cents). Celui mai 25 a terminé à 4,3025 $ (+ 4 cents).

- Durant la semaine du 17 octobre dernier, les inspections à l’exportation de maïs US ont été de 999,811 tonnes, soit à une augmentation de 97,4 % comparativement à la semaine précédente et à une hausse notable par rapport à l’an passé. Le cumulatif annuel des inspections à l’exportation de maïs US était supérieur à celui de l’an passé par 30,6 % à 5,794,869 tonnes.

- Ce matin, l’USDA a annoncé des ventes privées à l’exportation de 169,926 tonnes de maïs US. Le Mexique était la destination et les livraisons attendues en 2024/25.

Il a également signalé des ventes privées à l’exportation de 130,000 tonnes de maïs US. La Corée du Sud était la destination et les livraisons prévues en 2024/25.

Enfin, il a annoncé des ventes privées à l’exportation de 198,192 tonnes de maïs US. Les destinations étaient inconnues et les livraisons attendues en 2024/25.

- Au Brésil, AgRural estime que jeudi dernier, les semis de maïs brésilien étaient terminés à 48 %, soit à une avance de 2 points sur l’an dernier.

- Ferronex et Union Pacific ont recommencé à transiter du grain à la frontière US/Mexique. Rappelons qu'un déraillement de train avait forcé Ferronex, une compagnie ferroviaire mexicaine majeure, à interrompre le trafic ferroviaire entre les deux pays.

- Dans son rapport sur la progression des cultures, l’USDA estime qu’hier, 98 % des plants de maïs US étaient matures, soit une avance de 1 point sur l’an passé et une avance de 3 points sur la moyenne des 5 dernières années.

Il a également mentionné que la récolte était terminée à 65 %, ce qui était une avance de 10 points comparativement à l’an passé et une progression de 13 points par rapport à la moyenne des 5 dernières années. Les analystes prévoyaient un rythme à moins rapide à 63 % de complété.

- La journée a été marquée par l’idée que la demande internationale pour le maïs US est élevée. C'est ce que montrent les inspections à l’exportation élevées et les ventes privées à l’exportation annoncées ce matin.

La bonne performance dans le soya US était aussi à prendre en compte. En fin de compte, la progression du maïs US était d’autant plus remarquable que le dollar US était en hausse.

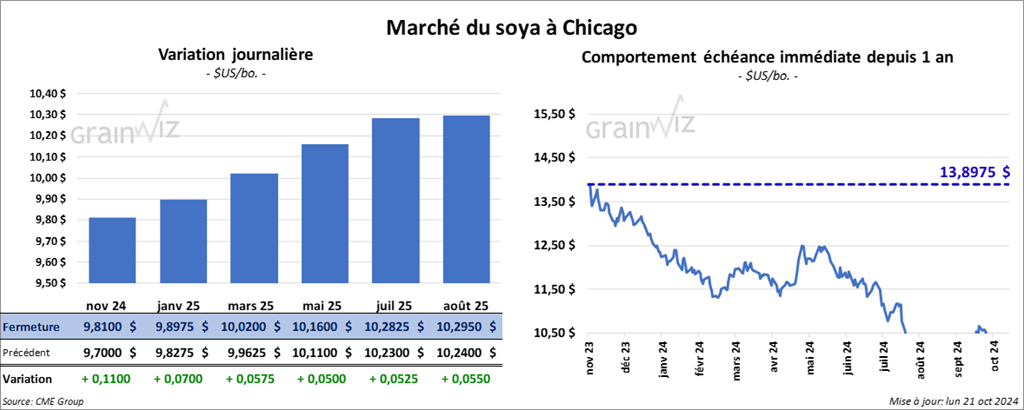

Soya

Le contrat de soya US a clôturé à 9,8100 $ (+ 11 cents). Celui janv. 25 a fermé à 9,8975 $ (+ 7 cents). Celui mars 25 a terminé à 10,0200 $ (+ 5 ¾ cents). Quant au tourteau de soya US, le contrat déc. 24 a fini à 318,30 $/tonne (+ 2,70 $/tonne). Celui janv. 25 a clôturé à 315,00 $/tonne (+ 1,70 $/tonne). Celui mars 25 a fermé à 314,70 $ (+ 1,10 $/tonne). Du côté de l’huile de soya US, le contrat déc. 24 a terminé à 42,39 $ (+ 57 points). Celui janv. 25 a fini à 42,23 $ (+ 56 points).

- Les inspections à l’exportation de soya US ont été de 2,433,530 tonnes, ce qui représentait une augmentation de 27,6 % comparativement à la semaine précédente et une baisse de 7,4 % par rapport à l’an passé. Le cumulatif annuel des inspections à l’exportation de soya US était inférieur à celui de l’an dernier par 2,9 % à 7,896,411 tonnes.

- Ce matin, l’USDA a annoncé des ventes privées à l’exportation de 116,000 tonnes de soya US. Les destinations étaient inconnues et les livraisons attendues pour 2024/25.

Il a également signalé des ventes privées à l’exportation de 264,000 tonnes de soya US. Les destinations étaient inconnues et les livraisons prévues pour 2024/25.

- AgRural soutient que jeudi dernier, les semis de soya brésilien avaient été complétés à 18 %, ce qui correspondait à un gros retard comparativement aux 30 % de l’an passé. Le rythme n’a jamais été aussi lent depuis 2020/21. Pour le Mato Grosso, le plus grand État producteur de soya brésilien, les ensemencements de soya étaient terminés à seulement 25 %, soit un gros retard comparativement aux 60 % de l’an passé. La moyenne des 5 dernières années pour cette région était de 44 %.

- Toujours au Brésil, Datagro pense que la production de soya brésilien pourrait être 167,1 millions de tonnes. L’USDA l’estime plutôt à 169 millions de tonnes.

- En Chine, des 11,37 millions de tonnes de soya importées en septembre dernier, 8,45 millions de tonnes provenaient du Brésil et 1,71 million de tonnes des États-Unis. Le résultat était 13 fois plus élevé que l’an passé.

- Dans son rapport sur la progression des cultures, l’USDA avance qu’hier, la récolte de soya était terminée à 81 %, soit à une avance de 9 points par rapport à l’an passé et à une avance de 14 % par rapport à la moyenne des 5 dernières années. Le résultat est dans les anticipations des analystes.

- La journée dans le soya US a été marquée par les annonces des ventes privées à l’exportation qui montrent que la demande de soya US est décente. En fait, les prix du soya US et de ses dérivés ont passé la session en hausse constante, finissant même proches de leurs sommets de la journée.

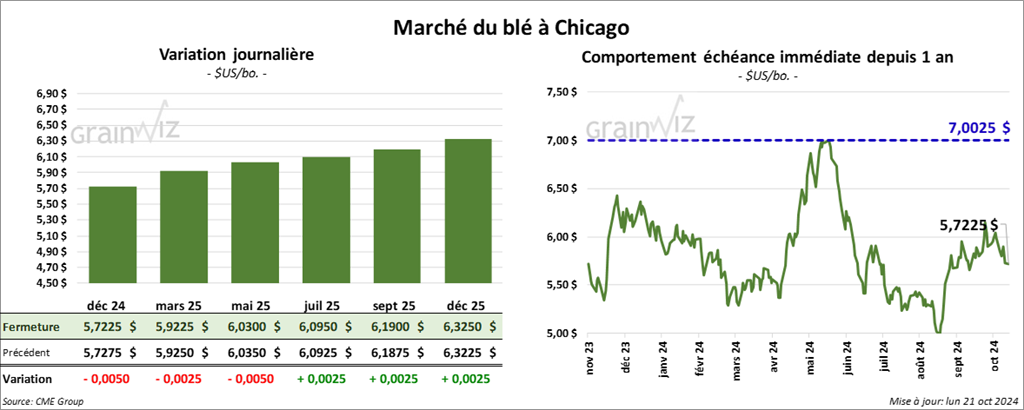

Blé

À Chicago, le contrat de blé déc. 24 a clôturé à 5,7225 $ (- ½ cent). Celui mars 25 a fermé à 5,9225 $ (- ¼ cent). Celui mai 25 a terminé à 6,0300 $ (- ½ cent). À Kansas, le contrat de blé dur rouge d’hiver déc. 24 a fini à 5,8075 $ (- 15 ¼ cents). Celui mars 25 a clôturé à 5,9575 $ (- 14 ¼ cents). Celui mai 25 a fermé à 6,0500 $ (- 14 ¼ cents). À Minneapolis, le contrat de blé de printemps déc. 24 a terminé à 6,14 $ (- ¼ cent). Celui mars 25 a fini à 6,3600 $ (- 2 cents). Celui mai 25 a clôturé à 6,4750 $ (- 2 ¼ cents).

- Les inspections à l’exportation de blé US ont été de 268,375 tonnes, soit à une baisse de 29,4 % comparativement à la semaine précédente et à une hausse de 58,35 % par rapport à l’an passé. Le cumulatif annuel des inspections à l’exportation de blé US était supérieur à celui de l’an dernier par 33,7 % à 9,260,620 tonnes.

- Quelques précipitations ont eu lieu ce week-end dans certaines parties du sud de la Russie et de l’est de l’Ukraine. Mais si leurs effets ont été bénéfiques, ils devraient être probablement de courte durée : World Weather anticipe un temps chaud et sec persistant au cours des prochains jours pour la plupart de ces secteurs.

- Le syndicat des exportateurs de grain russe a annoncé qu’il va inciter ses membres à faire affaire directement avec les alliés de la Russie. Toutefois, il faut rappeler que le gouvernement russe a demandé aux exportateurs de ne pas vendre le blé russe sous la barre des 250 $US/tonne. Or en ce domaine, bien des clients de la Russie sont des pays sous-développés qui n'ont pas nécessairement les moyens de payer un tel montant la tonne.

- Dans son rapport sur la progression des cultures US, l’USDA mentionne qu’hier, les semis de blé d’hiver US ont été finalisés à 73 %, ce qui était un retard de 1 point sur l’an passé et un retard de 3 points sur la moyenne des 5 dernières années. Les analystes projetaient des semis complétés à 77 %.

Il a également estimé que 46 % des plants de blé d’hiver US avaient émergé, ce qui était un retard de 3 points sur l’an passé et un retard de 4 points sur la moyenne des 5 dernières années.

Par ailleurs, l’USDA avance qu’hier, l’humidité des sols avait reculé de 43 à 36 % dans les catégories favorable/surplus et augmenté de 57 à 64 % dans les catégories déficiente/très déficiente.

- La journée dans le blé US a été celle d’ajustements techniques. Toutefois, des analystes ont noté que les spéculateurs actifs dans le secteur ont observé une pause. Il est possible que ces derniers attendent des signaux précis, capables d’influencer une hausse ou une baisse leur permettant d'en tirer des profits décents.

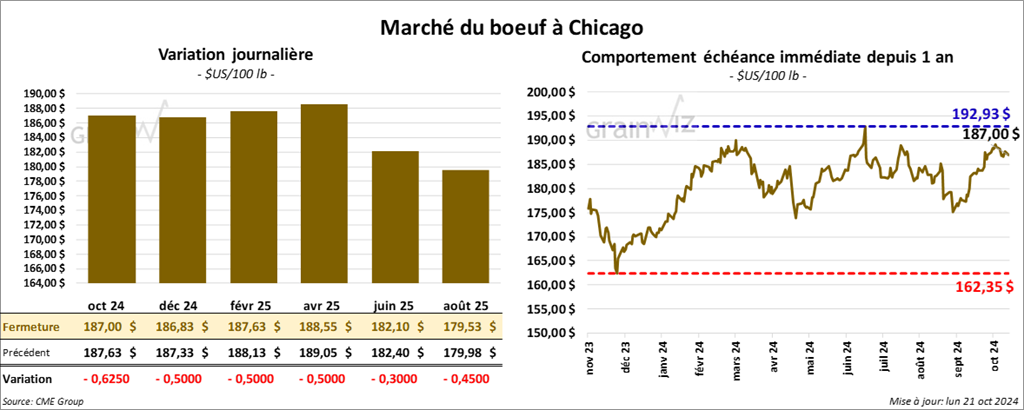

Bœuf

Le contrat de bœuf US oct. 24 a clôturé à 187,00 $ (- 63 cents). Celui déc. 24 a fermé à 186,83 $ (- 50 cents). Celui févr. 25 a terminé à 187,63 $ (- 50 cents). Quant au veau US, le contrat oct. 24 a fini à 247,57 $ (- 75 cents). Celui nov. 24 a clôturé à 246,60 $ (- 1,00 $). Celui janv. 25 a fermé à 244,25 $ (- 1,25 $).

- Le 18 octobre dernier, le CME Feeder Cattle Index était en baisse de 54 cents à 250,26 $.

- Cet après-midi, la valeur des découpes a augmenté avec un écart Ch/Se qui s’est élargi à 26,65 $. La découpe «Choice» a pris 2,21 $ à 322,86 $. Celle «Select» a progressé de 2,01 $ à 296,21 $.

- L’USDA a évalué les abattages sous inspections fédérales à 120,000 têtes, soit au même résultat que la semaine précédente et à une baisse de 4,928 têtes par rapport à l’an dernier.

- Les spéculateurs actifs dans le bœuf US ont probablement observé une pause. Cependant, les fondamentaux restent solides comme le montre la performance des découpes, surtout celle «Choice» qui est toujours en hausse : elle suggère que la demande de bœuf US est forte. Des analystes rappellent aussi que la semaine passée, le marché au comptant avait bien performé avec une moyenne de 187,61 $, l'équivalant d'une hausse de 40 cents.

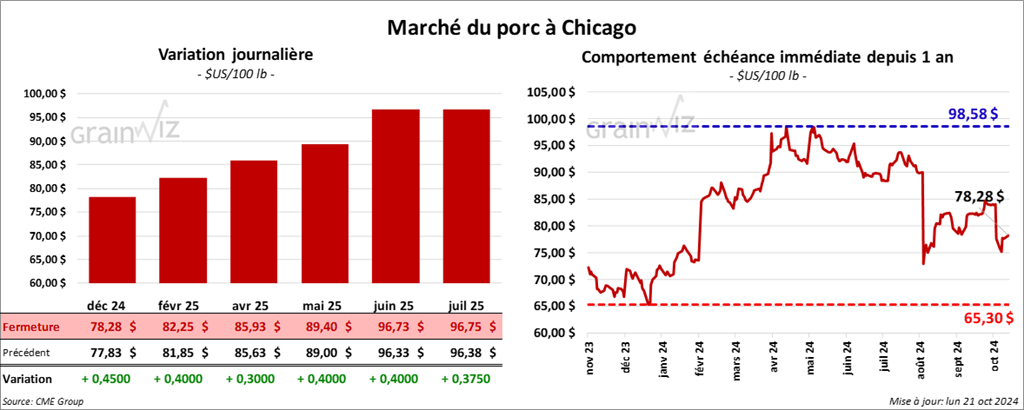

Porc

Porc

Le contrat de porc US déc. 24 a clôturé à 78,28 $ (+ 45 cents). Celui févr. 25 a fermé à 82,25 $ (+ 40 cents). Celui avr. 25 a terminé à 85,93 $ (+ 30 cents).

- Le 17 octobre dernier, le CME Lean Hog Index était en hausse de 12 cents à 83,96 $.

- Sur la semaine passée, le Fresh Bacon Index a été en progression de 5,20 $ à 178,6 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a augmenté de 3,17 $ à 75,22 $.

- La valeur moyenne des découpes a pris 1,65 $ à 98,24 $. La découpe de la longe s’est accrue de 4,25 $ à 92,18 $. Celle de la fesse a gagné 2,71 $ à 107,00 $. La découpe de l’épaule a reculé de 1,34 $ à 73,91 $. Celle de la côte a augmenté de 1,11 $ à 141,67 $. La découpe du jambon a pris 2,82 $ à 86,61 $. Enfin, celle du flanc a perdu 1,91 $ à 149,40 $.

- L’USDA a évalué les abattages sous inspections fédérales à 488,000 têtes, ce qui représente une hausse de 7,000 têtes comparativement à la semaine précédente et une augmentation de 1,838 têtes par rapport à l’an passé.

- Tout au long de la journée, des ajustements techniques ont eu lieu dans le porc US. Des analystes ont noté par ailleurs que le contrat déc. 24 a franchi sa résistance de 78,00 $, qui le talonnait la semaine passée. Le CME Lean Hog Index s’affichait aussi en hausse après avoir reculé lors des dernières sessions. La valeur moyenne des découpes a également été forte avec une augmentation de 1,65 $ à 98,24 $ : elle montre surtout que la demande pour le porc US est bien présente.

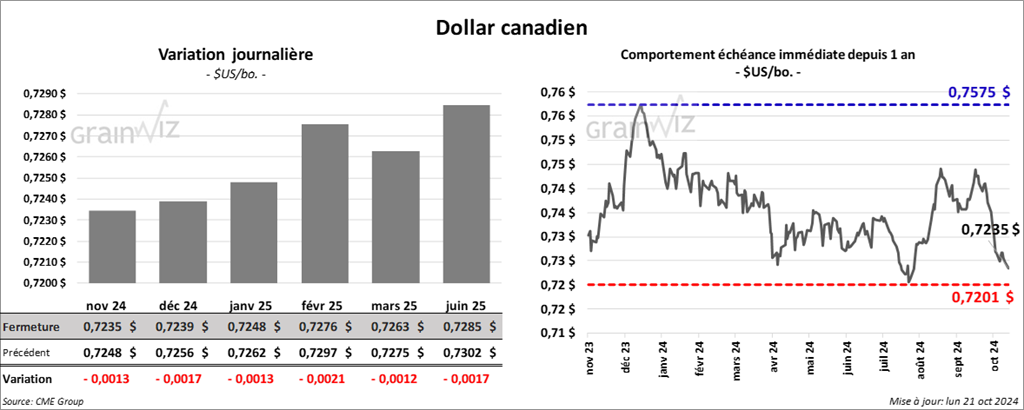

Dollar canadien

Dollar canadien