Météo US

- Pour les 5 prochains jours, le NOAA prévoit des précipitations pour le sud-ouest des Plaines US, plus précisément pour certaines régions asséchées de l’ouest du Kansas, du Texas et de l’Oklahoma. Les pluies pourraient même s’étendre dans l’est du Colorado. Ailleurs, dans le Midwest notamment, plusieurs secteurs pourraient demeurer exempts d’averses.

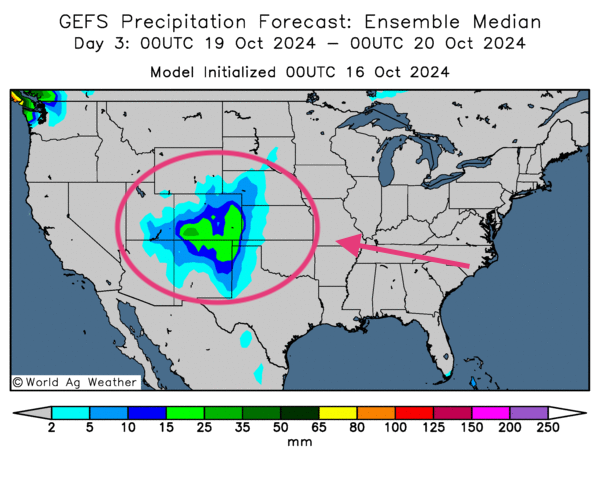

- Globalement, les conditions météo US à court terme restent propices aux récoltes. L’analyse des cartes US, fournies par World Ag Weather et dessinées jusqu’au 3ème jour, indique notamment une absence de pluie pour le Midwest et les PlainesUS, à l’exception de l’ouest du Texas, de l’ouest de l’Oklahoma, de l’ouest du Kansas et de l’ouest du Nebraska qui pourraient recevoir des précipitations le 3ème jour.

- Cette carte US, fournie par World Ag Weather et dessinée pour le 3ème jour, montre des averses possibles dans l’ouest du centre et du sud des Plaines US. Ailleurs, le temps sec devrait persister.

Météo Amérique du Sud

- Pour les 10 prochains jours, le NOAA prévoit des averses pour les secteurs asséchés du Brésil et de l’Argentine.

- Essentiellement, les conditions météo au Brésil et en Argentine s’améliorent, du moins à court terme. L’analyse des cartes du Brésil, fournies par World Ag Weather et dessinées jusqu’au 3ème jour, indique des possibilités de pluie dans tous les secteurs clés, dont le Mato Grosso et le Paraná.

- Dans le cas de l’Argentine, l’analyse des cartes fournies par le même organisme et dessinées jusqu’au 3ème jour montre des probabilités d’averses pour le nord et le centre de l’Argentine, y compris pour le centre est, aux alentours des territoires asséchés de la province de Buenos Aires.

Maïs

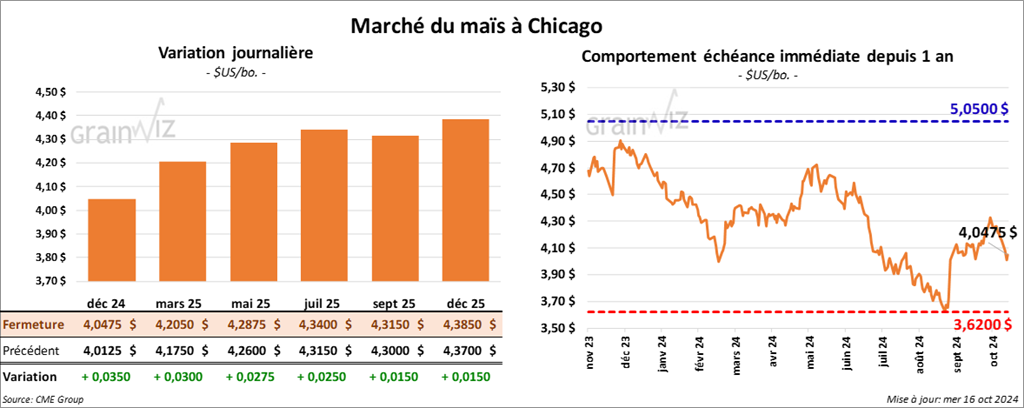

Le contrat de maïs US déc. 24 a clôturé à 4,0475 $ (+ 3 ½ cents). Celui mars 25 a fermé à 4,2050 $ (+ 3 cents). Celui mai 25 a terminé à 4,2875 $ (+ 2 ¾ cents).

- Ce matin, l’USDA a annoncé des ventes privées à l’exportation de 1,623,060 tonnes de maïs US. Le Mexique était la destination. 1,043,940 tonnes devraient être livrées en 2024/25, le reste en 2025/26.

Il a également signalé des ventes privées à l’exportation de 332,000 tonnes de maïs US. Les destinations étaient inconnues et les livraisons prévues pour 2024/25.

- L’USDA a annoncé des indemnisations de 233 millions de dollars US pour les agriculteurs US touchés par l’ouragan Helene. Cette mesure concernerait les producteurs du Sud-Est US.

- D’après le syndicat des négociants de grain ukrainiens, entre le 1er et le 15 octobre derniers, les exportations de grain ukrainien ont augmenté à 2,71 millions de tonnes, principalement à cause de l’augmentation des exportations de maïs ukrainien.

- Les autorités françaises ont abaissé leurs estimations des stocks de fin d’année de maïs français de 2,61 millions à 2,42 millions de tonnes. Elles voient également la production de maïs UE+27 à la baisse de 1,6 % à 59 millions de tonnes.

- LSEG projette une baisse de la production de maïs argentin de 50 à 46,2 millions de tonnes. Les problèmes météo comme la sécheresse et le gel par endroit, de même que le marasme économique, expliqueraient cette réduction.

- La journée dans le maïs US a été celle d’ajustements techniques largement effectués à la hausse. Il faut dire que les prix du maïs US étaient en baisse depuis 4 sessions consécutives.

Outre, par les contrats survendus, les acheteurs ont été attirés par les ventes privées à l’exportation annoncées ce matin. À ceci s’ajoute la baisse de la production de maïs partout à travers le monde comme c’est le cas notamment en Argentine et en Ukraine.

Soya

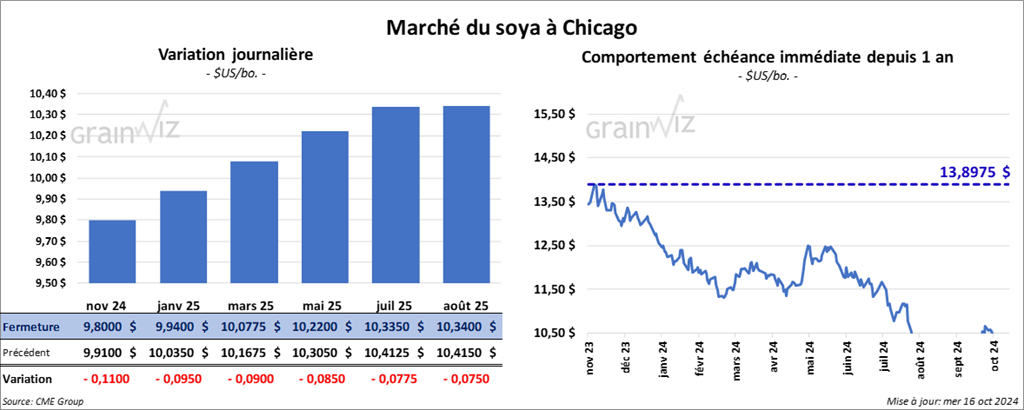

Le contrat de soya US nov. 24 a clôturé à 9,8000 $ (- 11 cents). Celui janv. 25 a fermé à 9,9400 $ (- 9 ½ cents). Celui mars 25 a terminé à 10,0775 $ (- 9 cents). Quant au tourteau de soya US, le contrat déc. 24 a fini à 313,70 $/tonne (+ 1,90 $/tonne). Celui janv. 24 a clôturé à 312,20 $ (+ 90 cents/tonne). Celui mars 25 a fermé à 313,20 $ (+ 40 cents/tonne). Du côté de l’huile de soya US, le contrat déc. 24 a terminé à 41,68 $ (- 77 points). Celui janv. 25 a fini à 41,62 $ (- 71 points).

- L’USDA a annoncé des ventes privées à l’exportation de 175,000 tonnes de soya US. Les destinations étaient inconnues. Les livraisons sont attendues en 2024/25.

- Une étude commandée par l’American Soybean Association (ASA) et la National Corn Growers Association stipule qu’une guerre commerciale avec la Chine pourrait être néfaste pour les producteurs US qui sont « protégés » par des tarifs douaniers. Le conflit devrait être bénéfique pour des concurrents comme les Brésiliens et les Argentins.

- LSEG mentionne que la production de soya argentin pourrait passer de 48,1 millions à 50,7 millions de tonnes. Les problèmes météo et économiques obligeraient les Argentins à passer du maïs au soya.

- La journée dans le soya US et ses dérivées a été marquée par des ajustements techniques propulsés par la hausse du dollar US et la chute du pétrole brut (WTI).

À noter que la possibilité de voir les conditions de culture plus favorables pour le soya en Amérique du Sud était sans doute un élément qui a encouragé les vendeurs.

Blé

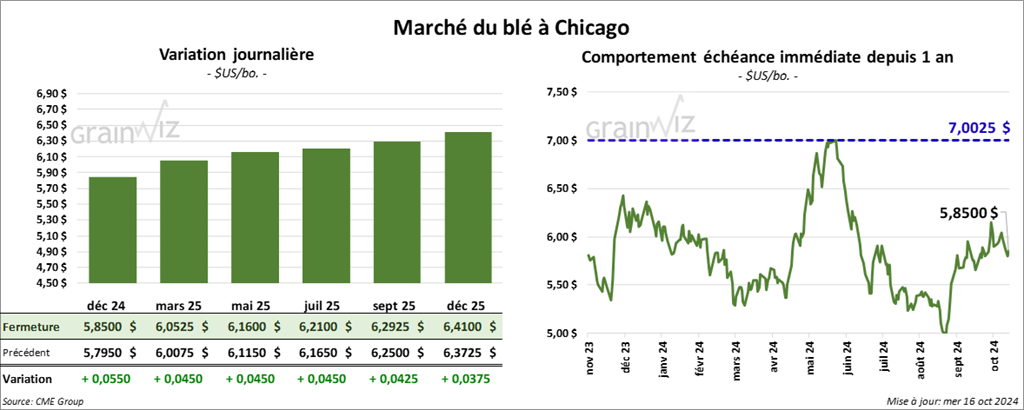

Blé

À Chicago, le contrat de blé déc. 24 a clôturé à 5,8500 $ (+ 5 ½ cents). Celui mars 25 a fermé à 6,0525 $ (+ 4 ½ cents). Celui mai 25 a terminé à 6,1600$ (+ 4 ½ cents). À Kansas, le contrat de blé dur rouge d’hiver déc. 24 a fini à 5,8875 $ (+ 5 ¾ cents). Celui mars 25 a clôturé à 6,0350 $ (+ 4 ¾ cents). Celui mai 25 a fermé à 6,1325 $ (+ 4 ½ cents). À Minneapolis, le contrat de blé de printemps déc. 24 a terminé à 6,2075 $ (+ 4 ½ cents). Celui mars 25 a fini à 6,4275 $ (+ 4 ¾ cents). Celui mai 25 a clôturé à 6,5450 $ (+ 4 ½ cents).

- Des pluies bénéfiques sont attendues prochainement dans le bassin de la Volga situé dans le sud de la Russie. Selon World Weather, cette possibilité devrait permettre une accélération des semis de blé d’hiver de la région, même si davantage de pluies seraient nécessaires. Les météorologues précisent qu’environ 40 % des secteurs du sud de la Russie resteront asséchés. En Ukraine des précipitations dans des régions arides sont également anticipées par les météorologues.

- Suite aux discussions avec les autorités gouvernementales la semaine passée, les exportateurs de grain russe ont commencé à s’ajuster. Les tarifs pour les exportations de blé seront augmentés graduellement pour atteindre 250 $US/tonne au mois de décembre prochain.

- FranceAgriMer a laissé inchangée sa projection des exportations de blé français à l’extérieur de la zone UE à 4 millions de tonnes, soit à une baisse de 61 % comparativement à l’an passé.

- L’UK Ag Developpement Board estime que la production de blé anglais pourrait reculer de 14 millions de tonnes l’an dernier à 11 millions de tonnes cette année. La baisse représente aussi une baisse de 21 % comparativement à la moyenne des 5 dernières années.

- Les autorités indiennes ont ajusté à la hausse les prix locaux de blé et s’apprêtent à augmenter leurs achats de blé domestique par 6,5 %. Le but est d’accroitre les stocks du pays. Le gouvernement indien encouragerait aussi les agriculteurs à semer davantage de blé.

- La journée dans le blé US a été celle d’ajustements techniques. Depuis les 2 dernières sessions, les prix du blé US étaient en baisse. Les contrats de blé US étaient probablement survendus. L’idée que la production mondiale de blé est en baisse comme en Russie et en Ukraine a sans doute attiré les acheteurs de contrats.

Il est vrai que l’amélioration des conditions météo dans certains secteurs de la Russie et de l’Ukraine est un facteur négatif : il laisse entrevoir que la production de blé d’hiver dans ces contrées pourrait connaitre un meilleur sort que prévu.

Bœuf

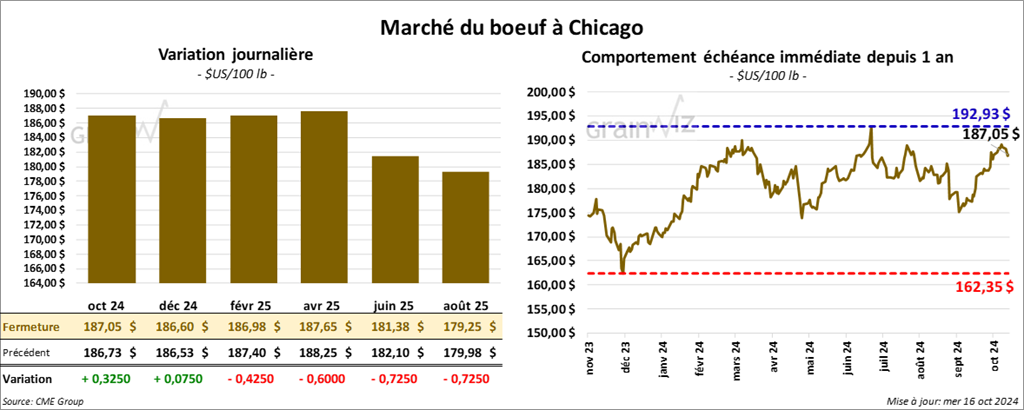

Le contrat de bœuf US oct. 24 a clôturé à 187,05 $ (+ 33 cents). Celui déc. 24 a fermé à 186,60 $ (+ 7 ½ cents). Celui févr. 25 a terminé à 186,98 $ (- 43 cents). Quant au veau US, le contrat oct. 24 a fini à 246,10 $ (- 43 cents). Celui nov. 24 a clôturé à 245,50 $ (- 1,00 $). Celui janv. 25 a fermé à 243,35 $ (- 9 cents).

- Le 15 octobre dernier, le CME Feeder Cattle Index était en baisse de 44 cents à 249,45 $.

- Aujourd’hui, le Fed Cattle Exchange, une division de Central Stockyards (US), n’a pas réussi à vendre les 2,720 têtes offertes à son encan en ligne US. Les lots en vente concernaient le Texas, l’Oklahoma, le Nouveau-Mexique, le Kansas et d’autres régions normalement peu participantes à l’encan. Les prix de réserve étaient entre 188,00 et 200,00 $. Les offres les plus élevées variaient entre 0,00 et 184,00 $.

- Pour le Canada, le Fed Cattle Exchange n’a pas réussi à vendre les 400 têtes offertes à son encan en ligne canadien. Tous les lots en vente concernaient l’Alberta. Les prix de réserve étaient de 405,00 $CAN. Les offres les plus élevées étaient de 0,00 $.

- Cet après-midi, la valeur du surgelé a augmenté avec un écart qui s’est élargi à 26,76 $. La découpe «Choice» a progressé de 2,30 $ à 319,13 $. Celle «Select» a pris 28 cents à 292,37 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 125,000 têtes, soit au même résultat que la semaine précédente et à une baisse de 864 têtes comparativement à l’an dernier.

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 370,000 têtes, soit à une augmentation de 11,000 têtes comparativement à la semaine précédente et à une baisse de 6,348 têtes par rapport à l’an passé.

- D’après des analystes, la baisse des cours du bœuf US hier suggérait que les prix du bœuf US commencent à stagner après une bonne progression au cours des dernières semaines, du moins il est possible que les valeurs des contrats poursuivent leurs chutes lors des prochaines sessions. La semaine passée, la hausse dans le comptant a été plus limitée, de sorte que le secteur du bœuf commence probablement à s’essouffler.

Porc

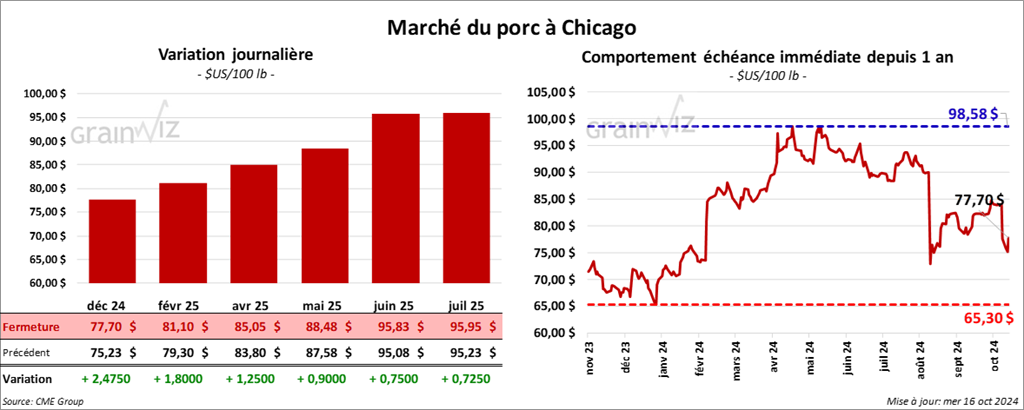

Le contrat de soya US déc. 24 a clôturé à 77,70 $ (+ 2,48 $). Celui févr. 24 a fermé à 81,10 $ (+ 1,80 $). Celui avr. 25 a terminé à 85,05 $ (+ 1,25 $).

- Le 14 octobre dernier, le CME Lean Hog Index était en baisse de 8 cents à 84,08 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a augmenté de 63 cents à 77,43 $. Quant à celui pour le vivant, il a fait l’inverse en baissant de 3,24 $ à 56,24 $.

- La valeur moyenne des découpes a progressé de 45 cents à 94,85 $. La découpe de la longe a reculé de 1,17 $ à 88,32 $. Celle de la fesse a régressé de 1,46 $ à 102,28 $. La découpe de l’épaule s’est accrue de 1,50 $ à 76,39 $. Celle de la côte a pris 2,06 $ à 139,26 $. La découpe du jambon a gagné 79 cents à 82,07 $. Enfin, celle du flanc a perdu 1,18 $ à 139,90 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 486,000 têtes, soit au même résultat que la semaine précédente et à une hausse de 8,082 têtes comparativement à l’an dernier.

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,446 million de têtes, ce qui représente une augmentation de 5,000 têtes comparativement à la semaine précédente et une hausse de 7,252 têtes par rapport à l’an passé.

- D’après des analystes, les contrats de porc US ont fini la journée en hausse stimulée par la possibilité d’une réduction de la production de porc US au cours des prochaines semaines. En fait, cette baisse pourrait être plus forte que prévu initialement.

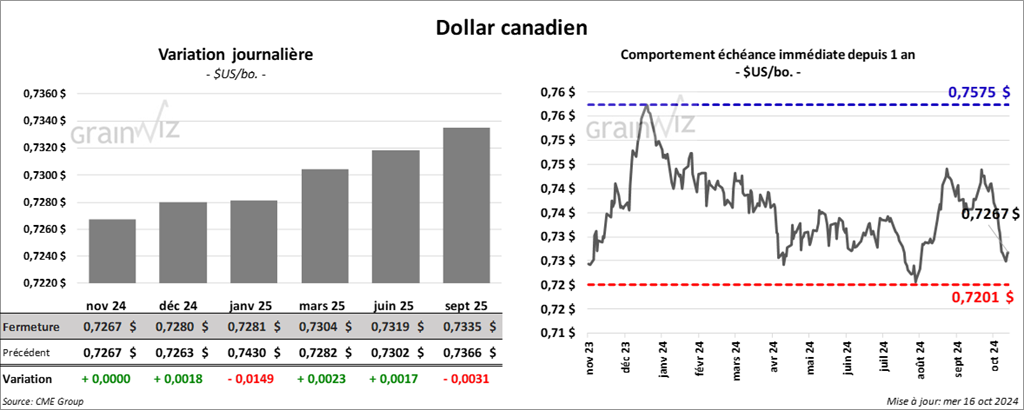

Dollar canadien

Dollar canadien