Météo US

- La tempête Milton de catégorie 3 a touché terre hier dans le centre ouest de la Floride. Avant l’aube, elle se dirigeait vers le centre est de l’État en causant des dommages sur son passage, du moins, c’est ce que rapportent World Weather et le NOAA.

Avec ses forts vents, couplés à des pluies torrentielles qui ont provoqué des inondations par endroit, la tempête a détruit des plantations de citron et de légume. Des dommages dans les installations de production de phosphate ont également été constatés, mais ils étaient moins pires que prévu. Le centre métropolitain de Tampa Bay aurait été épargné par les inondations.

Ailleurs, jusqu’à dimanche, le NOAA prévoit un temps sec pour le centre US, mais il ajoute que certaines régions au sud des Grands Lacs pourraient recevoir des pluies légères.

À plus long terme, dans la période des 8 à 14 prochains jours, le NOAA anticipe des températures au-delà de la normale et des averses inférieures à la normale pour la plupart des régions du centre et de l’est du Midwest.

- Globalement, les conditions météo US restent favorables à la récolte pour le Midwest, le Sud-Est et les Plaine US. L’analyse des cartes US, fournies par World Ag Weather et dessinées jusqu’au 3ème jour, indique des possibilités de temps sec pour les Plaines US et certaines parties du Midwest. Des averses légères pourraient avoir lieu brièvement autour des Grands Lacs, surtout au Michigan.

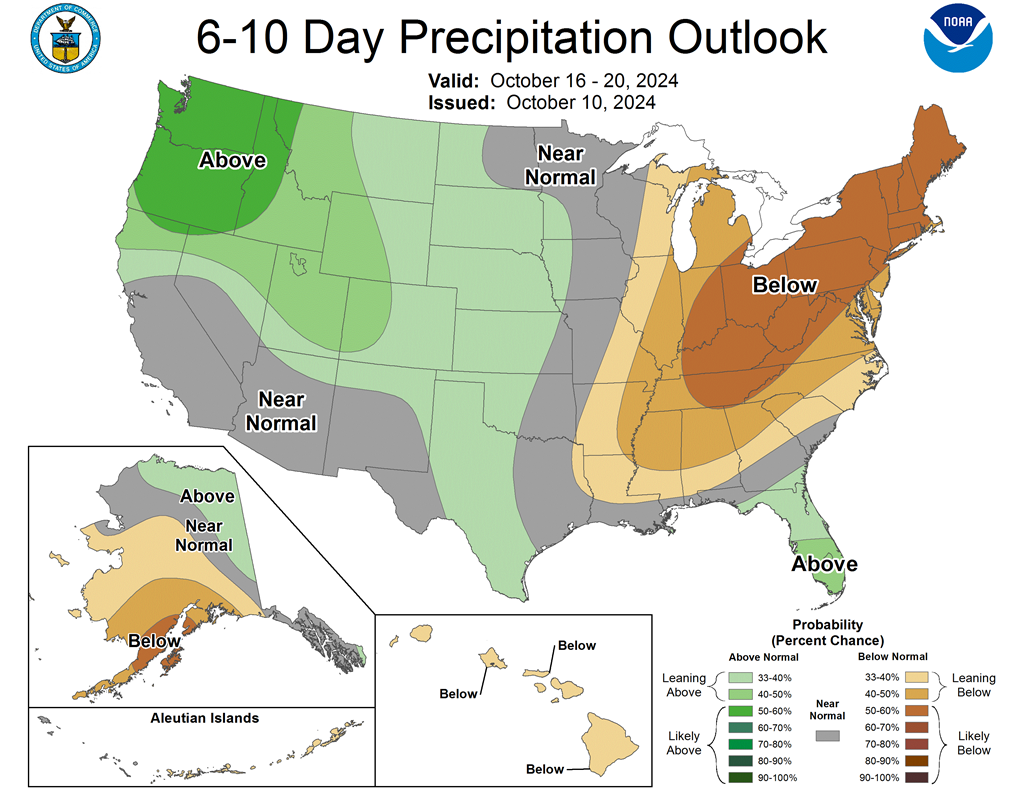

- Cette carte US, fournie par le NOAA et valide du 16 au 20 octobre prochains, révèle notamment que le centre et l’est du Midwest pourraient connaitre un temps plus sec que la normale (voir taches beiges). L’ouest du Midwest et le reste des Plaines US pourraient, quant à eux, recevoir des précipitations dans la normale ou au-delà de la normale.

Météo Amérique du Sud

- Au cours des 10 prochains jours, World Weather anticipe des averses pour les secteurs asséchés de l’ouest, du centre et du nord du Brésil. Ces précipitations devraient laisser une bonne humidité des sols favorable pour les ensemencements et la germination des différents plants de ces régions.

- Essentiellement, les conditions météo au Brésil et en Argentine restent mauvaises, à court terme du moins. L’analyse des cartes du Brésil et de l’Argentine, fournies par World Ag Weather et dessinées jusqu’au 3ème jour, indique que dans la majorité des régions, les conditions sèches pourraient persister. Néanmoins le sud-est et l’extrême sud du Brésil restent l’exception avec des précipitations abondantes par moment.

Maïs

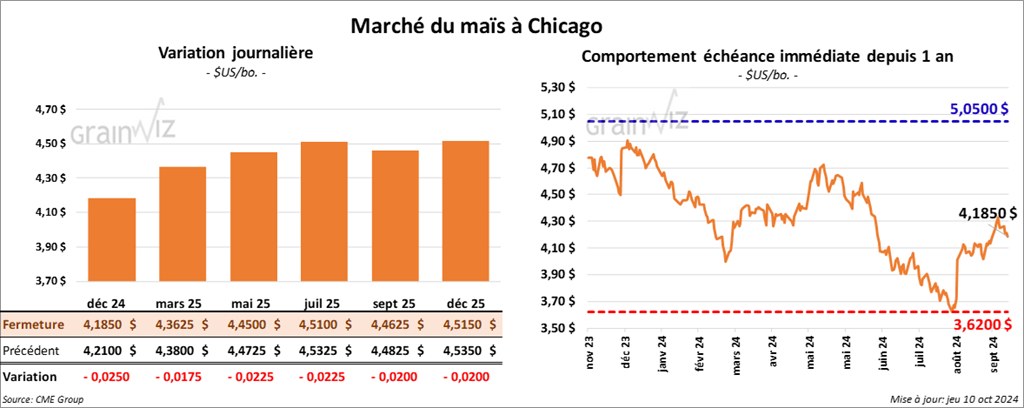

Le contrat de maïs US déc. 24 a clôturé à 4,1850 $ (- 2 ½ cents). Celui mars 25 a fermé à 4,3625 $ (- 1 ¾ cent). Celui mai 25 a terminé à 4,4500 $ (- 2 ¼ cents).

- Durant la semaine du 3 octobre dernier, les ventes nettes à l’exportation de maïs US 2024/25 ont été de 1,222,100 tonnes. Les destinations inconnues et le Mexique ont été les principaux acheteurs.

Les attentes des analystes pour les ventes à l’exportation de maïs US ont été entre 900,000 et 1,75 million de tonnes.

- Demain, le rapport d’offre et de demande du mois d’octobre sera présenté. Les analystes anticipent un rendement moyen de maïs US à la baisse de 183,6 à 183,4 bo/acre pour une production réduite de 15,186 milliards à 15,158 milliards de boisseaux.

Quant aux inventaires de fin d’année de maïs US, les analystes les projettent à la baisse de 2,057 milliards à 1,940 milliard de boisseaux.

Mondialement, les stocks de fin d’année de maïs sont prévus à la baisse de 308,47 millions à 306,9 millions de tonnes.

- En Argentine, le Rosario Grain Exchange mentionne que la sécheresse persistante à certains endroits pourrait forcer les agriculteurs à semer du soya plutôt que du maïs.

- En Chine, les prix du maïs sont vraiment bas. Pour corriger le problème, le gouvernement chinois cherche à réduire les importations, ce qui signifie que la demande chinoise pour le maïs US est incertaine.

- À cause de l’ouragan Milton, par précaution, la compagnie Mosaic, implantée en Floride, a cessé temporairement ses activités d’extraction de phosphate. La Floride produit 42 % du phosphate d’ammonium et 32 % du minerai de phosphate des États-Unis. Mosaic a son siège social à Tampa, en Floride, là où Milton aurait frappé notamment.

- Les retards dans les services portuaires causés par la grève des travailleurs portuaires se résorbent lentement. La grève s’est terminée la semaine passée.

- Stratégie Grains a augmenté son anticipation de la production de maïs UE de 200,000 à 58,1 millions de tonnes. Mais la production reste inférieure à celle de l’an passé par 7,8 %.

- Au Brésil, l’Anec pense que les Brésiliens pourraient exporter 5,68 millions de tonnes de maïs ce mois-ci, ce qui serait une baisse annuelle de 29,2 %.

- L’inflation US a baissé à 2,4 % le mois dernier. Les analystes prévoyaient une réduction plus forte. L’indice des prix aux consommateurs (IPC) s’est également accru de 0,2 % en septembre dernier. Ces résultats mettent en doute les probabilités de baisse du taux directeur de la Fed au cours du mois de novembre prochain.

- Au 8 octobre dernier, l’US Drought Monitor indiquait que 49 % des superficies allouées au maïs US étaient en zone de sécheresse, ce qui était une augmentation hebdomadaire de 22 points.

- Les spéculateurs actifs dans le maïs US auraient profité de la journée pour fermer des positions et prendre leurs profits en prévision de la publication du rapport WASDE de demain.

Soya

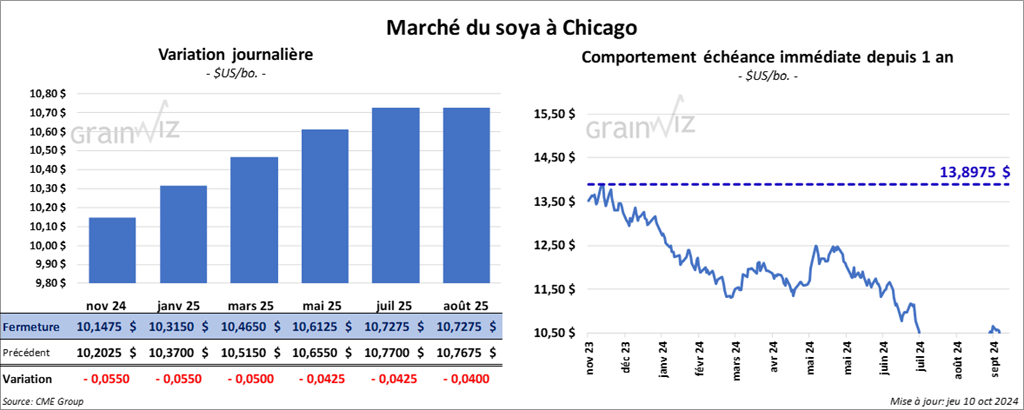

Le contrat de soya US nov. 24 a clôturé à 10,1475 $ (- 5 ½ cents). Celui janv. 25 a fermé à 10,3150 $ (- 5 ½ cents). Celui mars 25 a terminé à 10,4650 $ (- 5 cents). Quant au tourteau de soya US, le contrat oct. 24 a fini à 317,50 $/tonne (- 5,00 $/tonne). Celui déc. 24 a clôturé à 316,10 $/tonne (- 5,10 $/tonne). Celui janv. 25 a fermé à 315,80 $/tonne (- 4,50 $/tonne). Du côté de l’huile de soya US, le contrat oct. 24 a terminé à 43,87 $ (+ 61 points). Celui déc. 24 a fini à 43,76 $ (+ 70 cents).

- Les ventes nettes à l’exportation de soya US 2024/25 ont été de 1,264,300 tonnes. La Chine et les Pays-Bas ont été les principaux acheteurs.

Pour 2025/25, les ventes nettes à l’exportation de soya US ont été de -8,400 tonnes. Le Japon a été l’acheteur.

Les projections des analystes pour les ventes à l’exportation de soya US étaient entre 800,000 et 1,75 million de tonnes.

- Dans le cas du tourteau de soya US, les ventes nettes à l’exportation de 2024/25, une année commerciale qui a débuté le 1er octobre dernier, ont été de 165,700 tonnes. La Colombie et les destinations inconnues ont été les principales acheteuses.

Pour 2025/26, les ventes nettes à l’exportation de tourteau de soya US ont été de 1,300 tonnes et le Canada a été l’acheteur.

Les anticipations des analystes pour les ventes à l’exportation de tourteau de soya US étaient entre 50,000 et 450,000 tonnes.

- Quant à l’huile de soya US, les ventes nettes à l’exportation de 2024/25, une année commerciale qui a débuté le 1er octobre dernier, ont été de 3,000 tonnes. Le Venezuela et le Canada ont été les acheteurs.

Les prévisions des analystes pour les ventes à l’exportation d’huile de soya US étaient entre 0 et 30,000 tonnes.

- Pour demain, les analystes anticipent un rendement moyen de soya US à la baisse de 53,2 à 53,0 bo/acre pour une production réduite de 4,586 milliards à 4,572 milliards de boisseaux.

Du côté des stocks de fin d’année de soya US, les analystes s’attendent à une baisse de 550 millions à 542 millions de boisseaux.

Mondialement, les analystes pensent que les inventaires de début d’année de soya pourraient être en légère baisse de 112,3 millions à 112,2 millions de tonnes.

- Depuis, le mois dernier, le réal brésilien a atteint un creux. Depuis un certain temps, les agriculteurs brésiliens vendent leur récolte en dollars US par nécessité.

- Toujours au Brésil, l’Anec croit que les Brésiliens vont exporter 4,12 millions de tonnes de soya au cours du mois d’octobre, ce qui serait une baisse comparativement aux 5,95 millions de tonnes de l’an passé.

- Le président brésilien a dévoilé un plan pour augmenter l’usage de l’huile de soya de 1 % dans le biodiésel sur une période 5 ans.

- L’US Drought Monitor mentionne que mardi dernier, 43 % des superficies allouées au soya US étaient en zone de sécheresse, soit une hausse de 17 points comparativement à la semaine précédente.

- La journée dans le soya US et ses dérivés a été mouvementée. Les spéculateurs ont profité de la session pour vendre ou couvrir leurs positions en prévision de la parution du rapport WASDE d’octobre.

Des analystes mentionnent que le manque de pluie dans certaines régions clés du Brésil comme le Mato Grosso, premier État producteur de soya du Brésil, aurait limité la baisse des contrats en leur fournissant un support.

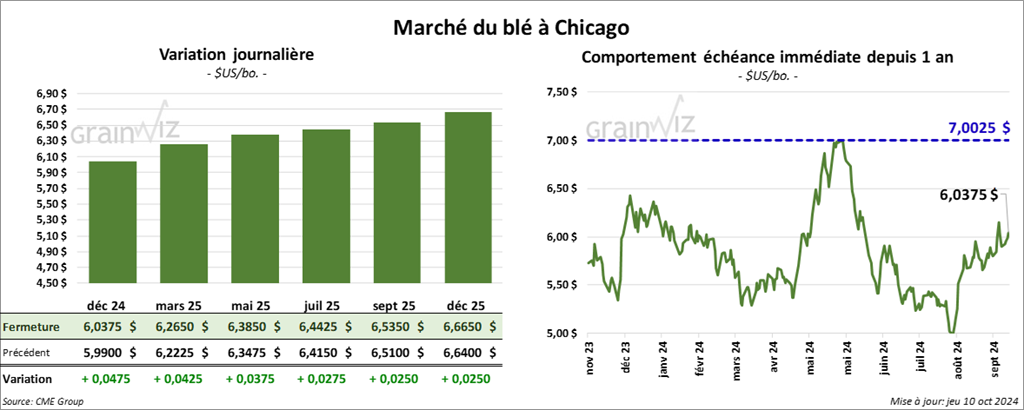

Blé

À Chicago, le contrat déc. 24 a clôturé à 6,0375 $ (+ 4 ¾ cents). Celui mars 25 a fermé à 6,2650 $ (+ 4 ¼ cents). Celui mai 25 a terminé à 6,3850 $ (+ 3 ¾ cents). À Kansas, le contrat de blé dur rouge d’hiver déc. 24 a fini à 6,0875 $ (+ 5 cents). Celui mars 25 a clôturé à 6,2500 $ (+ 4 ¾ cents). Celui mai 25 a fermé à 6,3500 $ (+ 4 ¼ cents). À Minneapolis, le contrat de blé d’hiver déc. 24 a terminé à 6,5025 $ (+ 2 cents). Celui mars 25 a fini à 6,7100 $ (+ 2 ¼ cents). Celui mai 25 a clôturé à 6,8200 $ (+ 2 ¼ cents).

- Les ventes nettes à l’exportation de blé US 2024/25 ont été de 433,600 tonnes, ce qui était une baisse de 2 % comparativement à la semaine précédente et une hausse de 31 % par rapport à la moyenne des 4 dernières semaines. Le Mexique et les Philippines ont été les principaux acheteurs.

Pour 2025/26, les ventes nettes à l’exportation de blé US ont été de 5,500 tonnes et le Pérou a été l’acheteur.

Les projections des analystes pour les ventes à l’exportation de blé US étaient entre 250,000 et 600,000 tonnes.

- Dans le cas du rapport d’offre et de demande, les analystes croient que les stocks de fin d’année de blé US pourraient être en baisse de 828 millions à 821 millions de boisseaux.

Mondialement, ils anticipent des inventaires de début d’année de blé à la baisse de 265,3 millions à 265,0 millions de tonnes.

- Les conditions sèches dans le sud de la Russie et certaines régions de l’Ukraine persistent sans que les météorologues voient des changements possibles à court ou à moyen terme.

- Demain, les représentants du gouvernement russe devraient rencontrer les grands exportateurs pour discuter des restrictions possibles dans les exportations de grain russe. Par ailleurs, le gouvernement russe cherche à maintenir une production de blé russe élevée, mais la sécheresse persistante dans certains secteurs clés risque de contrecarrer ses plans.

- En Argentine, le Rosario Grain Exchange a abaissé son estimation de la production de blé argentin de 20,5 millions à 19,5 millions de tonnes. Le manque de pluie dans les régions clés est en cause. De son côté, LSEG a réduit son estimation de 1 % à 17,1 millions de tonnes.

- Comparativement à l’an passé, le ministère anglais de l’Agriculture a réduit de 22 % sa prévision de la production de blé GB à 10 millions de tonnes. Il voit les rendements à la baisse de 12 %.

- LSEG a abaissé son anticipation de la production de blé australien de 2 % à 31,4 millions de tonnes. Le gel et la sécheresse seraient en cause.

- Stratégie Grains a laissé inchangée sa projection de la production de blé UE à 114,4 millions de tonnes, une baisse de 10 % comparativement à l’an dernier et un creux des 12 dernières années. Les conditions météo exécrables sont largement responsables de cette baisse.

- Hier, le premier ministre égyptien mentionnait que son pays avait des réserves de blé suffisantes pour 5 à 12 mois, mais dans le but d’éviter les tensions dans la population, il considère que l’Égypte doit acheter 3 millions de tonnes de blé supplémentaires.

- L’US Drought Monitor avance qu’au 8 octobre dernier, 47 % des superficies allouées à la culture de blé d’hiver US se trouvaient en zone de sécheresse, ce qui était une augmentation hebdomadaire de 3 points.

- D’après des analystes, les spéculateurs surveillent toujours la situation dans les ports ukrainiens de la mer Noire, où les Russes tentent de détruire les installations de grain.

En réalité, les conditions de culture du blé à l’échelle mondiale ont sans doute donné plus de poids à la hausse. Dans bien des régions productrices de blé, la météo est difficile. C’est le cas en Europe (pluie/sécheresse excessive), aux États-Unis (sécheresse), et en Amérique du Sud (sécheresse).

La publication du rapport WASDE de demain a également poussé les spéculateurs à ajuster leurs positions.

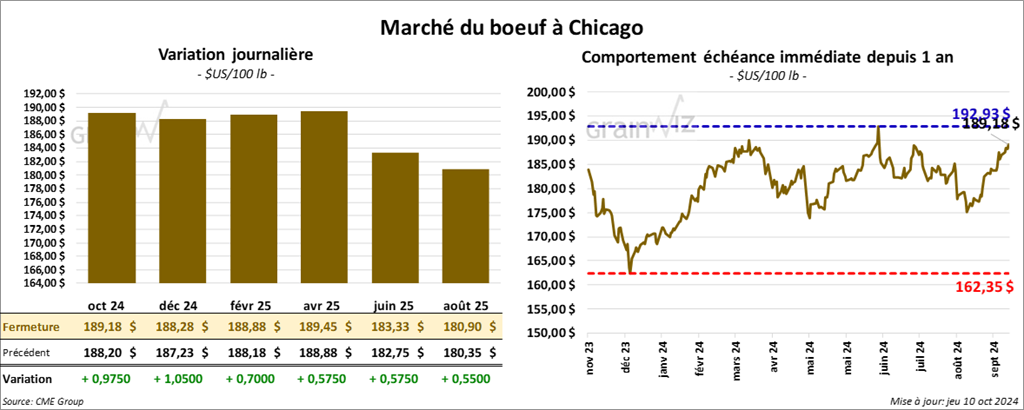

Bœuf

Le contrat de bœuf US oct. 24 a clôturé à 189,18 $ (+ 98 cents). Celui déc. 24 a fermé à 188,28 $ (+ 1,05 $). Celui févr. 25 a terminé à 188,88 $ (+ 70 cents). Quant au veau US, le contrat oct. 24 a fini à 250,28 $ (+ 1,00 $). Celui nov. 24 a clôturé à 249,95 $ (+ 1,27 $). Celui janv. 25 a fermé à 247,20 $ (+ 1,32 $).

- Le 9 octobre dernier, le CME Feeder Cattle Index était en hausse de 4 cents à 249,52 $.

- Cet après-midi, la valeur du surgelé a augmenté avec un écart Ch/Se qui s’est rétréci à 19,22 $. La découpe «Choice» a gagné 1,77 $ à 309,95 $. Celle «Select» s’est accrue de 2,10 $ à 290,73 $.

- Aujourd’hui, le Fed Cattle Exchange, une division de Central Stockyards (US), n’a pas réussi à vendre les 2,636 têtes offertes à son encan en ligne US. Les lots en vente concernaient le Texas, l’Oklahoma, le Nouveau-Mexique, le Kansas, l’Iowa, le Colorado et, enfin, 5 régions généralement non participantes à l’encan. Les prix de réserve étaient entre 188,00 et 204,00 $. Les offres les plus élevées variaient entre 0,00 et 186,00 $.

- Pour le Canada, le Fed Cattle Exchange n’a pas réussi à vendre les 400 têtes offertes à son encan en ligne canadien. Tous les lots en ventes concernaient l’Alberta. Les prix de réserve étaient de 405,00 $CAN. Les offres les plus élevées variaient entre 0,00 et 402,00 $.

- Les ventes nettes à l’exportation de bœuf US 2024 ont été de 13,700 tonnes, ce qui était une baisse de 39 % comparativement à la semaine précédente et une réduction de 8 % par rapport à la moyenne des 4 dernières semaines. La Chine et le Japon ont été les principaux acheteurs.

Pour 2025, les ventes nettes à l’exportation de bœuf US ont été de 300 tonnes et le Canada a été l’acheteur.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 115,000 têtes, soit à une baisse de 9,000 têtes comparativement à la semaine précédente et à une réduction de 6,523 têtes par rapport à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 474,000 têtes, soit à une baisse de 17,000 têtes comparativement à la semaine précédente et à une réduction de 24,512 têtes par rapport à l’an passé.

- La journée dans le bœuf US a été celle d’ajustements techniques. L’analyse technique montre des graphiques qui signalent un secteur solide. La publication de l’IPC pour septembre suggère que la demande pour le bœuf US reste élevée. Les données sur les découpes, surtout sur celle «Choice» par rapport à celle «Select» montre qu’il a un engouement pour le bœuf US. Toutefois, les abattages en baisse sont à surveiller.

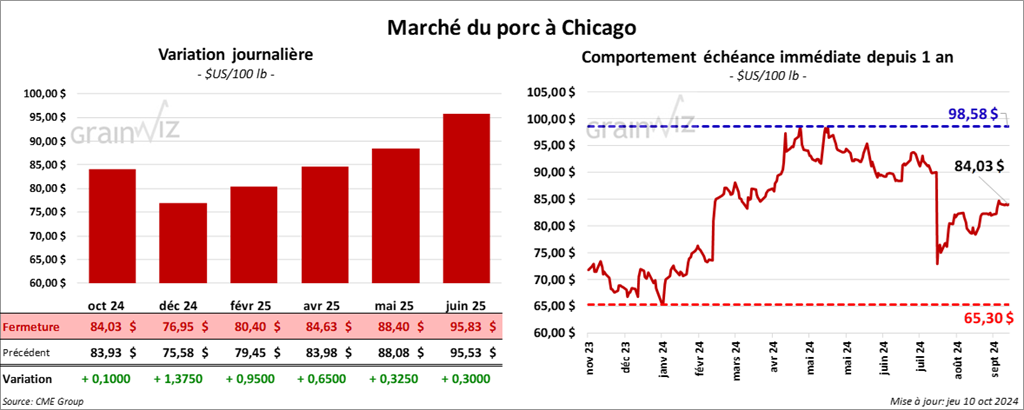

Porc

Le contrat de porc US oct. 24 a clôturé à 84,03 $ (+ 10 cents). Celui déc. 24 a fermé à 76,95 $ (+ 1,38 $). Celui févr. 25 a terminé à 80,40 $ (+ 95 cents).

- Le 8 octobre dernier, le CME Lean Hog Index était en hausse de 25 cents à 84,47 $.

- Cet après-midi, le prix moyen au comptant pour le vivant était en baisse de 1,36 $ à 56,44 $.

- La valeur moyenne des découpes a reculé de 22 cents à 94,87 $. La découpe de la longe a perdu 1,82 $ à 92,63 $. Celle de la fesse a régressé de 1,77 $ à 106,75 $. La découpe de l’épaule s’est accrue de 1,84 $ à 75,79 $. Celle de la côte a pris 2,80 $ à 133,91 $. La découpe du jambon a gagné 1,61 $ à 81,54 $. Enfin, celle du flanc a chuté de 2,24 $ à 136,47 $

- Les ventes nettes à l’exportation de porc US 2024 ont été de 50,600 tonnes, soit à une hausse de 17 % comparativement à la semaine précédente et à une augmentation de 56 % par rapport à la moyenne des 4 dernières semaines. Le Mexique et le Japon ont été les principaux acheteurs.

Pour 2025, les ventes nettes à l’exportation de porc US ont été de 100 tonnes et l’Australie a été l’acheteuse.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 487,000 têtes, soit à une hausse de 11,000 têtes comparativement à la semaine précédente et à une augmentation de 3,369 têtes par rapport à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,928 million de têtes, ce qui représente une baisse de 5,000 têtes comparativement à la semaine précédente et une réduction de 7,361 têtes par rapport à l’an dernier.

- D’après des analystes, les conditions du marché du porc US sont stables. Malgré la hausse du CME Lean Hog Index mardi dernier, leurs calculs, soutenus par les données fournies par l’USDA, impliquent que l’indice soit demeuré inchangé hier. Par ailleurs, malgré la baisse à 94,87 $ à la fermeture du marché, la valeur moyenne des découpes reste ferme. Comme le montrent les ventes à l’exportation de la semaine dernière, la demande mondiale pour le porc US est appréciable.

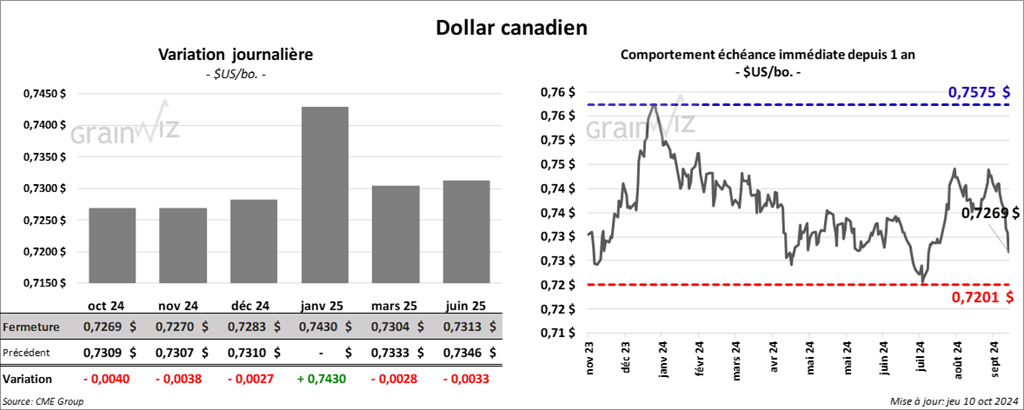

Dollar canadien