Météo US

- Aux États-Unis, le Centre national des ouragans s’attend à ce que l’ouragan Milton touche terre cette nuit ou demain. Le centre ouest de la Floride pourrait être le premier secteur touché. Ce matin, l’œil de l’ouragan se trouvait dans le sud de Tampa. La Floride produit les deux tiers du phosphate des États-Unis.

- De son côté, World Weather anticipe pour les 10 prochains jours des conditions sèches qui toucheront le Midwest, les Plaines US et le Sud-Est US. Normalement, ce type de temps serait propice à la récolte à plusieurs endroits, mais l’organisme mentionne que des températures froides impliquant du gel pourraient se profiler dans le centre et le nord des Plaines US, comme dans certaines régions plus à l’est, dans le Midwest. À terme, elles pourraient causer des dégâts dans les champs exposés.

- Quant au NOAA, il avance qu’à court et à moyen terme, des conditions sèches pourraient avoir lieu dans plusieurs régions du Midwest, des Plaines US et du Sud-Est US. Elles seraient parfaites pour les récoltes. Il reste que les semis de blé d’hiver US pourraient être plus compliqués : les producteurs risquent de devoir attendre les pluies ou semer dans un sol plus sec.

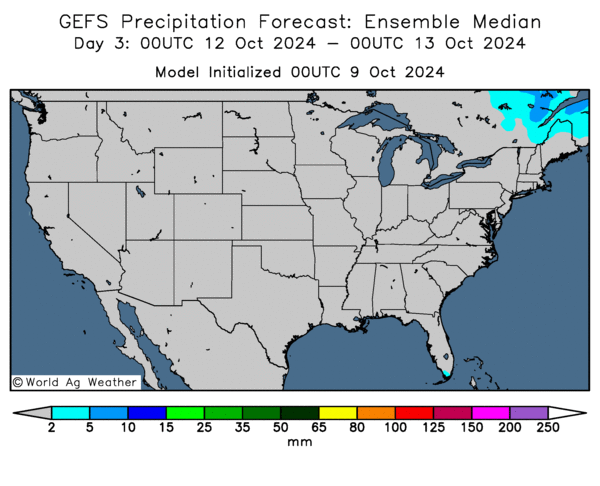

- Globalement, les conditions météo US à court terme sont favorables aux récoltes. L’analyse des cartes US, fournies par World Ag Weather et dessinées jusqu’au 3ème jour, indique toujours une absence totale de précipitation à la grandeur des Plaines US, du Midwest et du Sud-Est US.Le temps sec devrait faciliter les travaux de récolte. Toutefois, les conditions pourraient être plus difficiles pour les semis de blé d’hiver US qui auront besoin davantage de pluies pour germer adéquatement.

- Cette carte US, fournie par World Ag Weather et dessinée pour le 3ème jour, montre un ciel dégagé pour la totalité du territoire US (voir zone grise).

Météo Amérique du Sud

- World Weather estime qu’au Brésil et en Argentine, les conditions sèches pourraient diminuer graduellement à partir des 10 prochains jours, apportant l’humidité nécessaire pour les différents semis. Le NOAA croit la même chose.

- Essentiellement, les conditions météo en Amérique du Sud restent difficiles à court terme, sauf pour le sud-est et l’est du Brésil qui devraient recevoir des averses. L’analyse des cartes du Brésil et de l’Argentine, fournies par World Ag Weather et dessinées jusqu’au 3ème jour, révèle que le gros des pluies devrait se concentrer dans le sud du Brésil. Des averses pourraient également avoir lieu dans le nord-ouest de l’Argentine.

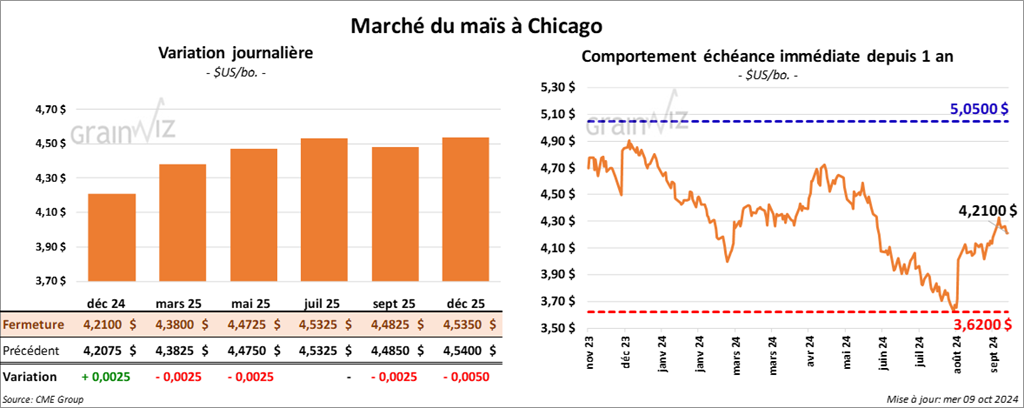

Maïs

Le contrat de maïs US déc. 24 a clôturé à 4,2100 $ (+ ¼ cent). Celui mars 25 a fermé à 4,3800 $ (- ¼ cent). Celui mai 25 a terminé à 4,4725 $ (- ¼ cent).

- À un événement sur l’agriculture tenu hier à la Maison-Blanche, le secrétaire US à l’Agriculture, Tom Vilsack, a souligné le besoin pressant pour le Congrès d’adopter une aide de 1,5 trilliard de dollars US destinée aux agriculteurs touchés par l’ouragan Helene. Si la nouvelle législation est adoptée rapidement, ils pourraient recevoir une assurance-récolte au cours du mois de novembre prochain.

- Au Brésil, le principal producteur d’éthanol du pays, Inpasa, devrait commencer à produire de l’éthanol à sa plus grosse bioraffinerie élargie située dans le Mato Grosso. Cette usine reste la plus grosse en son genre à travers le monde. Elle aurait une capacité de transformation de 4,6 millions de tonnes de maïs, pour une production de 2,1 milliards de litres d’éthanol.

- Durant la semaine du 4 octobre dernier, la production moyenne d’éthanol US a été de 1,038 million de barils par jour, une augmentation de 2,3 % comparativement à la semaine précédente et une hausse de 3,4 % par rapport à l’an dernier.

- Quant aux inventaires d’éthanol US, ils ont été établis à 22,154 millions de barils, ce qui était une baisse de 5,6 % comparativement à la semaine précédente et une augmentation de 2,9 % par rapport à l’an passé.

- Pour demain, les analystes prévoient des ventes à l’exportation de maïs US entre 900,000 et 1,75 million de tonnes.

- La journée dans le maïs US a été tranquille. Les prix des contrats ont pratiquement fait du surplace. Selon certains analystes, la performance du maïs US a été solide malgré la hausse du dollar US. La force des contrats de blé US a sans doute donné un support à ceux du maïs US.

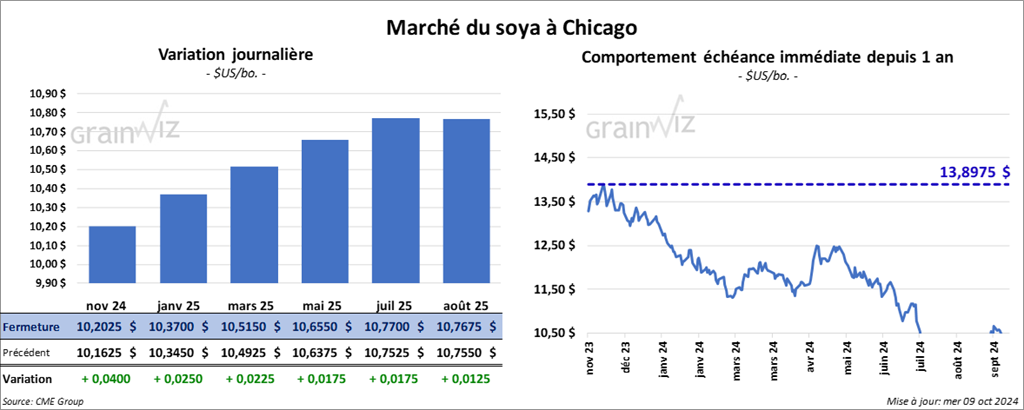

Soya

Soya

Le contrat de soya US nov. 24 a clôturé à 10,2025 $ (+ 4 cents). Celui janv. 25 a fermé à 10,3700 $ (+ 2 ½ cents). Celui mars 25 a terminé à 10,5150 $ (+ 2 ¼ cents). Quant au tourteau de soya US, le contrat oct. 24 a fini à 322,50 $/tonne (- 1,10 $/tonne). Celui déc. 24 a clôturé à 321,20 $/tonne (- 1,80 $/tonne). Celui janv. 25 a fermé à 320,30 $/tonne (- 1,50 $/tonne). Du côté de l’huile de soya US, le contrat oct. 24 a terminé à 43,26 $ (- 11 points). Celui déc. 24 a fini à 43,06 $ (- 3 points).

- Les autorités UE ont décidé de reporter la mise en place des nouveaux règlements sur l’importation UE de produits issus de la déforestation. Cette décision contrecarre les plans établis par les plus grands négociants pour répondre à la demande. L’application de la nouvelle législation a été retardée de 12 mois. Initialement, elle devait entrer en vigueur en décembre prochain.

- Ce matin, l’USDA a annoncé des ventes privées à l’exportation de 126,000 tonnes de soya US. Les destinations étaient inconnues et les livraisons prévues pour 2024/25.

- Pour demain, les analystes projettent des ventes à l’exportation de soya US entre 800,000et 1,75 million de tonnes. Ils voient celles de tourteau de soya US entre 50,000 et 450,000 tonnes. Dans le cas de l’huile de soya US, les attentes sont entre 0 et 30,000 tonnes.

- La journée dans le soya US a été celle d’ajustements techniques. Mais selon certains analystes, la sécheresse persistante au Brésil restera un facteur à la hausse des prix du soya, du moins jusqu’à l’arrivée de pluies satisfaisantes. Pour l’instant, ils rappellent que les ensemencements de soya dans le centre ouest et le centre sud du Brésil sont retardés.

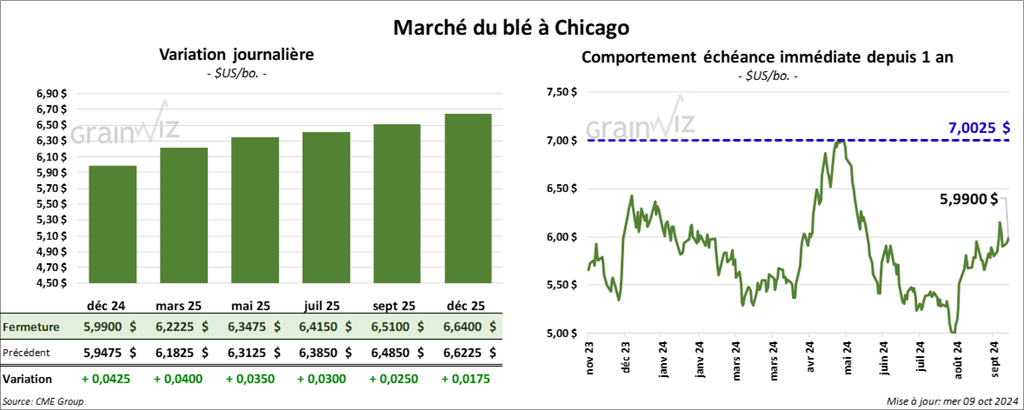

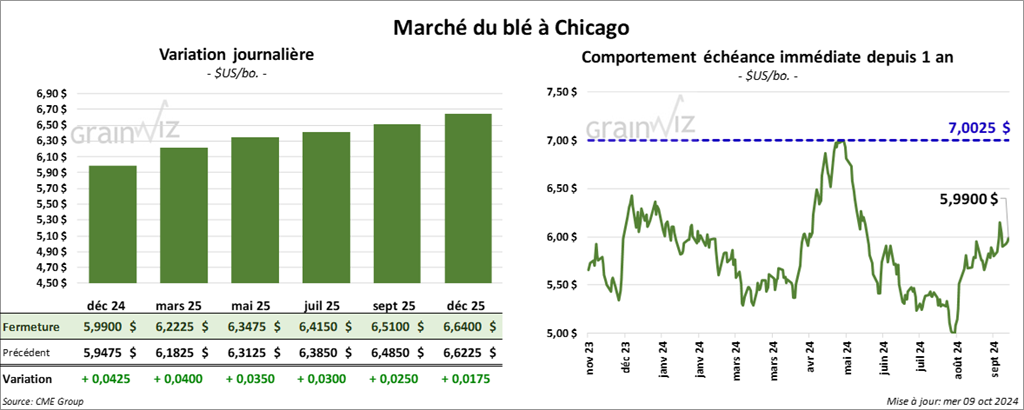

Blé

À Chicago, le contrat de blé déc. 24 a clôturé à 5,9900 $ (+ 4 ¼ cents). Celui mars 25 a fermé à 6,2225 $ (+ 4 cents). Celui mai 25 a terminé à 6,3475 $ (+ 3 ½ cents). À Kansas, le contrat de blé du rouge déc. 24 a fini à 6,0860 $ (+ 5 cents). Celui mars 25 a clôturé à 6,2500 $ (+ 4 ¾ cents). Celui mai 25 a fermé à 6,3500 $ (+ 4 ¼ cents). À Minneapolis, le contrat de blé de printemps déc. 24 a terminé à 6,4825 $ (+ 3 ¼ cents). Celui mars 25 a fini à 6,6875 $ (+ 2 ½ cents). Celui mai 25 a clôturé à 6,7975 $ (+ 2 cents).

- La ministre russe de l’Agriculture, Oksana Lut, a déclaré que jusqu’à présent, les agriculteurs russes ont semé 13 millions d’hectares de grain d’hiver. Son ministère croit que 20 millions d’hectares seront ainsi ensemencés. Pour l’instant, la ministre estime que tout est conforme à ce qui avait été planifié.

- Dans un appel d’offres, l’Algérie a acheté entre 510,000 et 570,000 tonnes de blé meunier. Les origines étaient optionnelles, mais des pays de la mer Noire étaient probablement les vendeurs.

- Dans un appel d’offres, la Jordanie recherche 120,000 tonnes de blé meunier. Les origines sont facultatives.

- Les autorités chinoises devraient présenter prochainement d’autres mesures pour stimuler leur économie en difficulté. Leurs marchés boursiers ont quand même reculé de 5 % après cette annonce.

- En Argentine, le Rosario Grain Exchange estime que les pluies récentes étaient insuffisantes pour la production de blé. Malgré tout, des pluies additionnelles sont attendues la semaine prochaine dans certains secteurs.

- Pour les 10 prochains jours, le NOAA anticipe un temps sec pour la Nouvelle-Galles du Sud, un État australien qui se trouve dans le sud-est Australie. Il soutient aussi qu’au cours de cette période, les conditions sèches pourraient persister dans le sud de la Russie et l’est de l’Ukraine. Dans tous les cas, la sécheresse devrait occasionner un stress hydrique dans les plantations de blé.

- Le ministère ukrainien de l’Agriculture mentionne que depuis le début de 2024/25 au 1er juillet dernier, les Ukrainiens ont exporté 6,62 millions de tonnes de blé et 3,08 millions de tonnes de maïs.

- Pour demain, les analystes anticipent des ventes à l’exportation de blé US entre 250,000 et 600,000 tonnes.

- La journée dans le blé US a été marquée par des mouvements techniques à la hausse. Les problèmes météo toujours persistants en Russie et en Ukraine les ont sans doute encouragés. À ceux-ci s’ajoutaient les effets de la guerre Russie/Ukraine qui rend la disponibilité du grain toujours plus compliquée.

Bœuf

Le contrat de bœuf US oct. 24 a clôturé à 188,20 $ (- 28 cents). Celui déc. 24 a fermé à 187,23 $ (- 65 cents). Celui févr. 25 a terminé à 188,18 $ (- 78 cents). Quant au veau US, le contrat oct. 24 a fini à 249,28 $ (- 1,05 $). Celui nov. 24 a clôturé à 248,68 $ (- 1,63 $). Celui janv. 25 a fermé à 245,88 $ (- 1,57 $).

- Le 8 octobre dernier, le CME Feeder Cattle Index était en hausse de 73 cents à 249,48 $.

- Aujourd’hui, le Fed Cattle Exchange, une division de Central Stockyards (US), n’a pas réussi à vendre les 2,636 têtes offertes à son encan en ligne US. Les lots en vente concernaient le Texas, l’Oklahoma, le Nouveau-Mexique, le Kansas, l’Iowa, le Colorado et 5 autres régions qui ne sont généralement pas actives à l’encan. Les prix de réserve étaient entre 188,00 et 204,00 $. Les offres les plus élevées variaient entre 0,00 et 186,00 $.

- Pour le Canada, le Fed Cattle Exchange n’a pas réussi à vendre les 400 têtes offertes à son encan en ligne canadien. Tous les lots en vente concernaient l’Alberta. Les prix de réserve étaient de 405,00 $CAN. Les offres les plus élevées variaient entre 0,00 et 402,00 $.

- Cet après-midi, la valeur du surgelé a augmenté avec un écart Ch/Se qui s’est élargi à 19,55 $. La découpe «Choice» a pris 1,34 $ à 308,18 $. Celle «Select» s’est accrue de 2 cents à 288,63 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 125,000 têtes, soit à une hausse de 1,000 têtes par rapport à la semaine précédente et à une baisse de 655 têtes comparativement à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 359,000 têtes, ce qui correspond à une baisse de 8,000 têtes comparativement à la semaine précédente et à une réduction de 17,989 têtes par rapport à l’an passé.

- La journée dans le bœuf US a été marquée par des ajustements techniques. Des analystes ont tout de même remarqué que les prix au comptant et ceux de gros semblent solides. Mais ces analystes précisent que les prix resteront probablement à la hausse seulement à court terme.

Le minimum persistant de 187,00 $ observé depuis la semaine dernière aux différents encans est à surveiller. De plus, la hausse du prix de la découpe «Choice» à un sommet est peut-être le signe qu’un revers sera possible lors des prochains jours. Pour l’instant, toutefois, la demande pour le bœuf US serait toujours élevée.

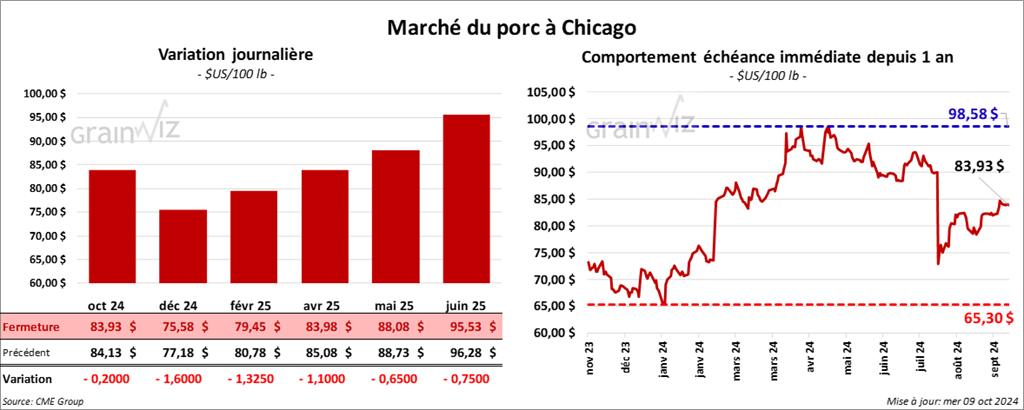

Porc

Le contrat de porc US oct. 24 a clôturé à 83,93 $ (- 20 cents). Celui déc. 24 a fermé à 75,58 $ (- 1,60 $). Celui févr. 25 a terminé à 79,45 $ (- 1,33 $).

- Le 7 octobre dernier, le CME Lean Hog Index était en baisse de 4 cents à 84,22 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a reculé de 1,32 $ à 75,16 $. Quant à celui pour le vivant, il a fait l’inverse en augmentant de 2,59 $ à 58,20 $.

- La valeur moyenne des découpes a augmenté de 74 cents à 95,20 $. La découpe de la longe a perdu 1,32 $ à 89,13 $. Celle de la fesse a régressé de 88 cents à 103,43 $. La découpe de l’épaule a baissé de 83 cents à 75,64 $. Celle de la côte s’est accrue de 36 cents à 134,18 $. La découpe du jambon a reculé de 3,77 $ à 82,29 $. Enfin, celle du flanc a progressé le plus : elle a pris 7,36 $ à 141,48 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 486,000 têtes, soit au même résultat que la semaine précédente et à une hausse de 2,828 têtes comparativement à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,441 million de têtes, ce qui représente une réduction de 16,000 têtes comparativement à la semaine précédente et une baisse de 10,730 têtes par rapport à l’an passé.

- La journée dans le porc US a été guidée par des signaux techniques, notamment par l’incapacité des prix à franchir certaines résistances. Les spéculateurs auraient donc profité de la session pour prendre leurs profits ou pour couvrir leurs positions à découvert. La demande pour le porc US reste solide.

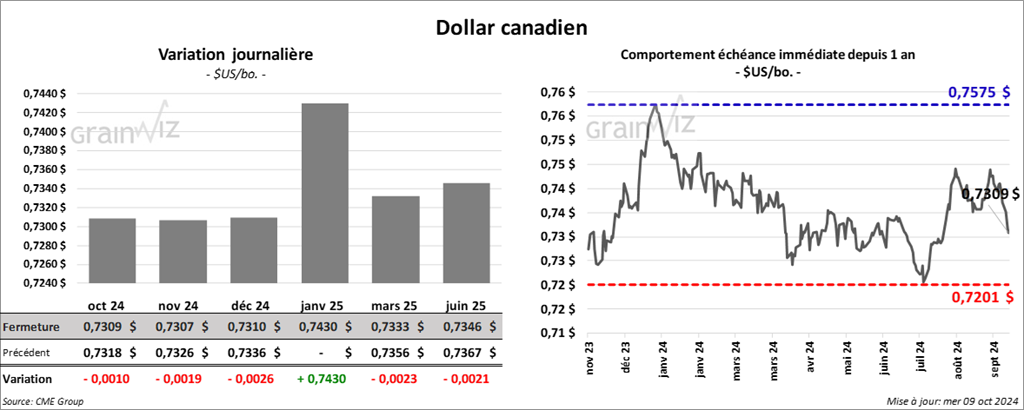

Dollar canadien

Dollar canadien