Météo Amérique du Sud

- Pour la semaine, Maxar prévoit des possibilités d’averses pour le sud du Brésil. Et d’après cette firme de météorologie, le système pourrait s’étendre plus au nord pour atteindre certaines régions clés dans le courant de la semaine prochaine. Des précipitations sont également attendues cette semaine dans le nord de l’Argentine.

- De son côté, le NOAA avance que des précipitations pourraient également avoir lieu dans les 6 à 10 prochains jours dans le Mato Grosso, au Brésil. Ces averses devraient être bénéfiques pour les ensemencements de soya de la région.

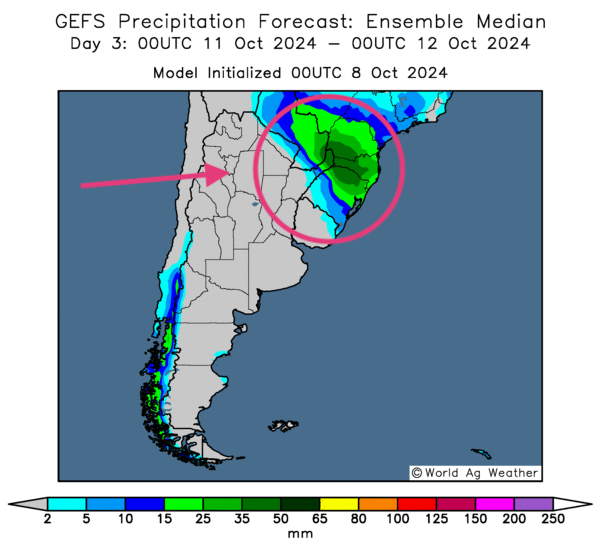

- Globalement, les conditions météo au Brésil et en Argentine sont en voie de s’améliorer. Pour l’instant, l’analyse des cartes du Brésil, fournies par World Ag Weather et dessinées jusqu’au 3ème jour, indique que les précipitations pourraient se concentrer dans le sud et le sud-est du pays, c’est-à-dire que les averses pourraient être plus abondantes entre le Mato Grosso do Sul et le Rio Grande do Sul, en passant par le Paraná. Les pluies bénéfiques pour le Mato Grosso ne sont attendues qu’à plus long terme et ne devraient toucher que le sud de cet État.

Dans le cas de l’Argentine, l’analyse des cartes, fournies par World Ag Weather et dessinées jusqu’au 3ème jour, révèle que les précipitations, si elles avaient lieu, pourraient affecter davantage le nord et le nord-ouest. Des provinces comme celles de Buenos Aires et d’Entre Rios, situées dans le centre est et à l’est ne devraient pas être touchées par les pluies, du moins pas à court terme.

- Cette carte de l’Argentine, fournie par World Ag Weather et dessinée pour le 3ème jour, indique une absence possible de pluie à l’ensemble du pays. Celles qui sont visibles (voir les zones vertes) touchent l’Uruguay et plus au nord, le sud et le sud-est du Brésil.

Météo US

- Selon le NOAA, le temps sec dans le Midwest et les Plaines US pourrait persister jusqu’à la fin de la semaine. Il note aussi qu’à plus long terme, les conditions anormalement chaudes et sèches devraient continuer à affecter le centre US.

- Essentiellement, les conditions météo US à court terme sont propices aux activités de récolte. L’analyse des cartes US, fournies par World Ag Weather et dessinées jusqu’au 3ème jour, montre un temps ensoleillé pour la totalité du Midwest, des Plaines US et du Sud-Est US. La Floride est l’exception avec l’ouragan Milton, qui devrait se dissiper rapidement en laissant des dommages dans tout l’État.

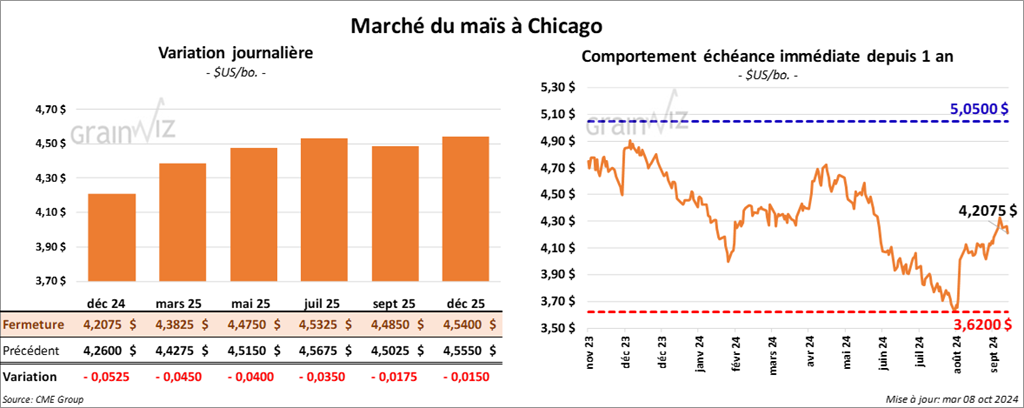

Maïs

Le contrat de maïs US déc. 24 a clôturé à 4,2075 $ (- 5 ¼ cents). Celui mars 25 a fermé à 4,3825 $ (- 4 ½ cents). Celui mai 25 a terminé à 4,4750 $ (- 4 cents).

- Michael Cordonnier de Soybean & Corn Advisor a laissé inchangée son estimation de la production de maïs US à 15,09 milliards de boisseaux avec des rendements de 182,5 bo/acre. Il a un biais neutre pour l’avenir.

- AgRural mentionne que les semis de la première récolte de maïs brésilien sont terminés à 37 %, soit à un retard de seulement 2 points comparativement à la moyenne des 5 dernières années.

- Aux États-Unis, le Census Bureau (l’équivalant de Statistique Canada) indique que 5,156 millions de boisseaux de maïs US ont été exportés au cours du mois d’août dernier, ce qui était une baisse de 1,97 % comparativement au mois précédent, mais près du double par rapport à la même période l’an passé. Il note également que les exportations d’éthanol US ont été un record à 141,2 millions de gallons.

- La journée dans le maïs US a été marquée par des ajustements de positions. Toutefois, des analystes croient que le facteur des météos US et de l’Amérique du Sud a contribué à la baisse des cours.

De fait, l’amélioration des conditions météo au Brésil et en Argentine n’encourage pas la hausse des prix. Elle annonce que la période des semis de soya pourrait commencer ou s’accélérer. Ultimement, il est possible que la période des semis de maïs safrinha au Brésil puisse se faire sans retard important.

Ailleurs, le temps sec persistant à travers tous les États-Unis laisse aussi penser que les activités de récolte devraient se faire à un bon rythme.

Soya

Le contrat de soya US nov. 24 a clôturé à 10,1625 $ (- 17 ¾ cents). Celui janv. 25 a fermé à 10,3450 $ (- 18 cents). Celui mars 25 a terminé à 10,4925 $ (- 18 ½ cents). Quant au tourteau de soya US, le contrat oct. 24 a fini à 326,60 $/tonne (- 40 cents/tonne). Celui déc. 24 a clôturé à 323,00 $ /tonne (-1,00 $/tonne). Celui janv. 25 a fermé à 321,80 $/tonne (- 1,50 $/tonne). Du côté de l’huile de soya US, le contrat oct. 24 a terminé à 43,37 $ (-119 points). Celui déc. 24 a fini à 43,09 $ (- 148 points).

- Michael Cordonnier a laissé inchangée son estimation de la production de soya US à 4,44 milliards de boisseaux pour des rendements de 51,5 bo/acre. Il a un biais neutre pour l’avenir.

- Un analyste de Oil World (Allemagne) mentionne que le plan des autorités indonésiennes d’augmenter l’usage de l’huile de palme dans la fabrication du B40 biodiésel serait une erreur pour le marché mondial puisque cela impliquerait une hausse de l’utilisation de l’huile de palme de 1,5 million à 1,7 million de tonnes. Il explique de la production mondiale d’huile de palme pourrait seulement augmenter à 2,3 millions de tonnes en 2024/25.

- Au Brésil, Deral mentionne que les semis de soya du Paraná sont terminés à 22 %, ce qui est une avance de 2 points comparativement à l’an passé.

- En Europe, des délais dans l’application de la nouvelle réglementation sur la déforestation seront votés le mois prochain par les membres de la Commission européenne. Il est attendu que les votes devraient passer. Initialement, la nouvelle politique UE sur la déforestation devait être entérinée en décembre prochain.

- En Chine, le congé de la semaine d’or prend fin demain, ce qui signifie que les Chinois seront de retour.

- Le Census Bureau mentionne que 1,714 million de tonnes de soya US ont été exportées au cours du mois d’août dernier, soit à une légère amélioration par rapport à l’an passé et à une hausse de 14,7 % comparativement à juillet dernier.

- La journée a été celle des ajustements techniques sans nouvelle particulière, si ce n’est que des averses pourraient passer dans certains secteurs clés de la production de soya brésilien. À noter que la faiblesse du pétrole brut (WTI) a surtout servi de prétexte pour la correction à la baisse observée dans le soya US et ses dérivés.

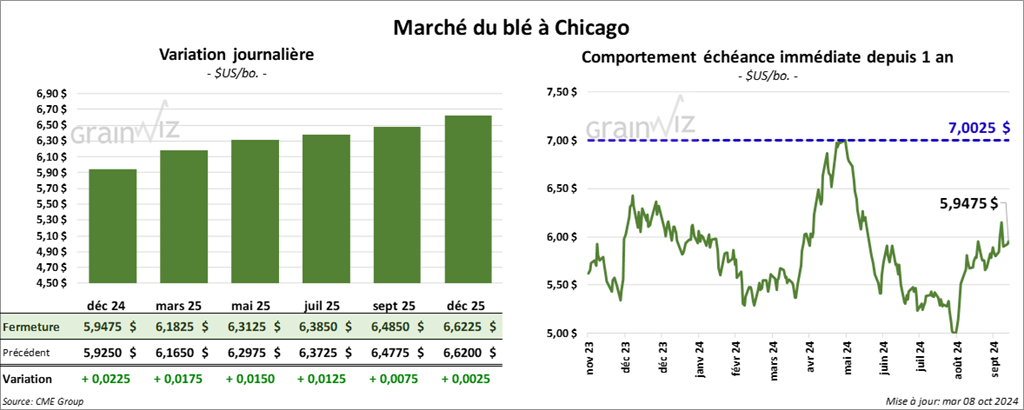

Blé

À Chicago, le contrat déc. 24 a clôturé à 5,9475 $ (+ 2 ¼ cents). Celui mars 25 a fermé à 6,1825 $ (+ 1 ¾ cent). Celui mai 25 a terminé à 6,3125 $ (+ 1 ½ cent). À Kansas, le contrat de blé dur rouge déc. 24 a fini à 6,0360 $ (- ½ cent). Celui mars 25 a clôturé à 6,2020 $ (+ ¼ cent). Celui mai 25 a fermé à 6,3060 $ (- ½ cent). À Minneapolis, le contrat de blé de printemps US déc. 24 a terminé à 6,4500 $ (+ ¾ cent). Celui mars 25 a fini à 6,6625 $ (+ ¾ cent). Celui mai 25 a clôturé à 6,7775 $ (+ ¾ cent).

- Le député premier ministre de l’Ukraine a annoncé que des missiles russes ont frappé un navire civil chargé de grain dans le sud de l’Ukraine, au port d’Odessa. Il s’agissait de la deuxième attaque du genre en quelques jours. Comme l’explique un analyste, les exportations de grain ukrainien sont élevées depuis des semaines. Dans cette optique, les Russes cherchent à couper les revenus des Ukrainiens par différents moyens.

- Des averses dans l’est de l’Ukraine et le sud de la Russie sont attendues à la fin du week-end dans certains secteurs asséchés. Ces pluies pourraient se poursuivre dans le courant de la semaine prochaine. Toutefois, dans la plupart des cas, les précipitations pourraient être légères, de sorte qu’elles ne devraient pas suffire à éliminer efficacement les effets des conditions arides qui persistent depuis des semaines dans ces régions.

- En Russie, Rusagrotrans soutient qu’entre juillet et septembre derniers, les exportations de blé russe ont été de 14,73 millions de tonnes, ce qui était une baisse comparativement aux 15 millions de tonnes de l’an passé. Jusqu’à présent, les Russes auraient récolté 79,3 millions de tonnes de grain sur 25,9 millions d’hectares. L’an dernier, la récolte avait été de 88,6 millions de tonnes sur 26,0 millions d’hectares.

- Toujours en Russie, IKAR rapporte que les prix à l’exportation du blé russe ont augmenté de 1 $ à 223 $US/tonne.

- Les autorités russes avancent que la récolte de grain pourrait toucher les 132 millions de tonnes, une forte baisse comparativement aux 148 millions de tonnes de l’an dernier. Les mauvaises conditions météo et la guerre avec l’Ukraine expliqueraient cette baisse.

- Les autorités ukrainiennes mentionnent que les semis de grain d’hiver ukrainien sont maintenant terminés à 55,4 %, mais elles précisent que davantage de pluies sont nécessaires.

- StoneX estime que la production de blé brésilien est en baisse de 8,09 millions de tonnes l’an dernier à 7,89 millions de tonnes cette année.

- La Commission européenne estime que depuis le début de 2024/25 jusqu’à dimanche dernier, l’UE a exporté 6,35 millions de tonnes de blé, une baisse de 29 % comparativement à l’an passé.

- Selon un analyste de l’Agricultural economic insights (AEI), les superficies allouées au blé d’hiver US ont baissé de 3,3 millions d’acres par rapport à l’an passé à 33,3 millions d’acres. Il précise que depuis 1984, les superficies de blé d’hiver US sont constamment en baisse.

- Le Census Bureau estime que 2,438 millions de tonnes de blé US ont été exportées au cours du mois d’août dernier, ce qui était une hausse de 67,7 % comparativement à l’an passé et une augmentation de 24,5 % par rapport au mois précédent.

- Dans le blé US, la journée a été sans histoire particulière. Les spéculateurs ont simplement profité de l’occasion pour ajuster leurs positions.

Bœuf

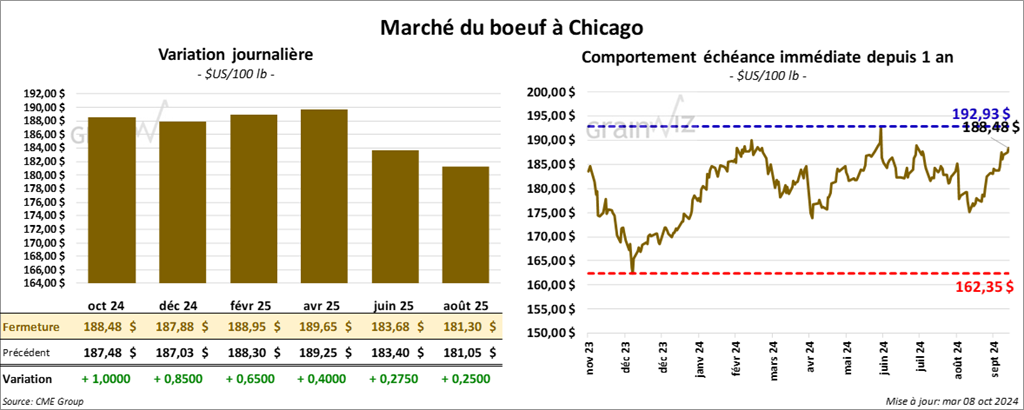

Le contrat de bœuf US oct. 24 a clôturé à 188,48 $ (+ 1,00 $). Celui déc. 24 a fermé à 187,88 $ (+ 85 cents). Celui févr. 25 a terminé à 188,95 $ (+ 65 cents). Quant au veau US, le contrat oct. 24 a fini à 250,32 $ (+ 1,49 $). Celui nov. 24 a clôturé à 250,30 $ (+ 1,15 $). Celui janv. 25 a fermé à 247,45 $ (+ 1,27 $).

- Le 7 octobre dernier, le CME Feeder Cattle Index était en hausse de 1,27 $ à 248,75 $.

- Cet après-midi, la valeur du surgelé a été en progression partagée avec un écart Ch/Se qui s’est élargi à 18,23 $. La découpe «Choice» a augmenté de 91 cents à 306,64 $. Celle «Select» a perdu 72 cents à 288,61 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 124,000 têtes, soit au même résultat que la semaine précédente et à une réduction de 4,138 têtes par rapport à l’an passé.

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 234,000 têtes, une baisse de 9,000 têtes comparativement à la semaine précédente et une réduction de 17,334 têtes par rapport à l’an dernier.

- Dans le bœuf US, la journée a été celle des ajustements techniques, mais les analystes ont surtout noté que le marché au comptant est toujours solide. La hausse du prix de la découpe «Choice» par rapport à celle «Select» indique possiblement que la demande pour le bœuf US est forte.

Porc

Porc

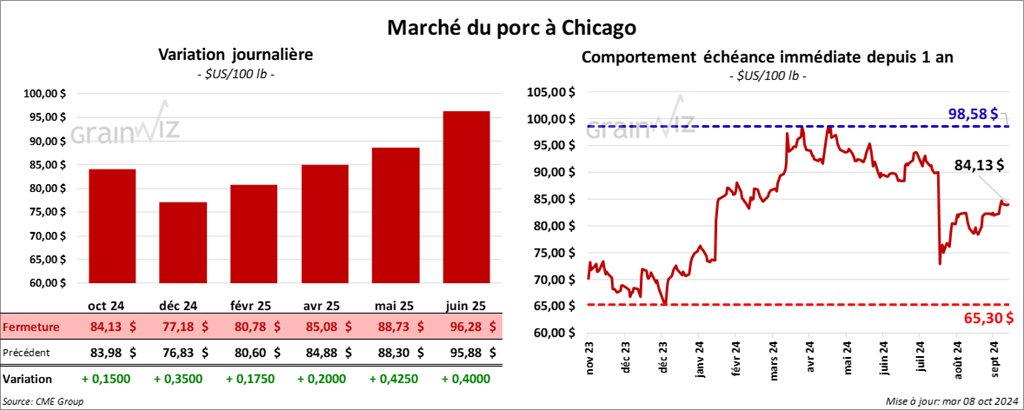

Le contrat de porc US oct. 24 a clôturé à 84,13 $ (+ 15 cents). Celui déc. 24 a fermé à 77,18 $ (+ 35 cents). Celui févr. 25 a terminé à 80,78 $ (+ 18 cents).

- Le 4 octobre dernier, le CME Lean Hog Index était en baisse de 57 cents à 84,26 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a reculé de 20 cents à 76,48 $. Quant à celui pour le vivant, il a chuté de 3,62 $ à 55,61 $.

- La valeur moyenne de découpes a perdu 1,24 $ à 94,81 $. La découpe de la longe a régressé de 2,25 $ à 90,45 $. Celle de la fesse a baissé de 12 cents à 104,31 $. La découpe de l’épaule a reculé de 4,38 $ à 76,47 $. Celle de la côte a progressé de 3,02 $ à 133,82 $. La découpe du jambon s’est accrue de 2,04 $ à 86,06 $. Enfin, celle du flanc a chuté de 1,29 $ à 134,12 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 484,000 têtes, ce qui correspond à une baisse de 2,000 têtes comparativement à la semaine précédente et à une réduction de 3,164 têtes par rapport à l’an dernier.

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 955,000 têtes, soit à une baisse de 16,000 têtes comparativement à la semaine précédente et à une réduction de 13,558 têtes par rapport à l’an passé.

- Dans le porc US, la journée a été correcte avec des prix de contrats à la hausse. Mais le mois d’octobre étant le mois «national» (US) du porc, la baisse observée aujourd’hui dans la majorité des découpes indiquait probablement que davantage de produits de porc US sont actuellement proposés aux consommateurs. Des analystes ont noté par ailleurs que la baisse au comptant observée aujourd’hui a limité la hausse des prix des contrats.

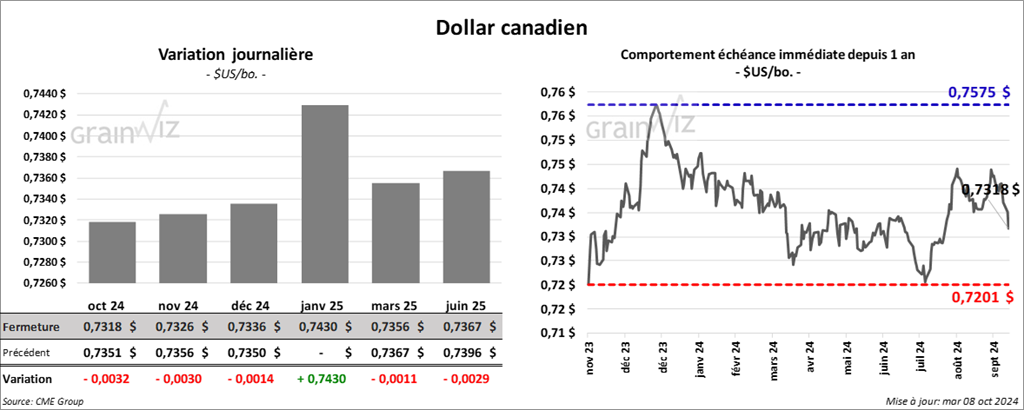

Dollar canadien

Dollar canadien