Météo Amérique du Sud

- Pour les secteurs asséchés du centre ouest et du centre sud du Brésil, World Weather prévoit des averses à partir du milieu de la semaine prochaine. Bien que légères, ces pluies attendues devraient suffire à améliorer les perspectives de semis de ces régions, spécialement pour celles de soya.

Le NOAA anticipe la même chose que World Weather.

- Globalement, les conditions météo au Brésil restent difficiles à court terme. L’analyse des cartes du Brésil, fournies par World Ag Weather et dessinées jusqu’au 3ème jour, indique des possibilités d’absence totale de pluie à l’ensemble du pays, ce qui devrait ralentir les différents semis qui ont besoin davantage de précipitations.

Météo US

- Pour le Midwest et les Plaines US, le NOAA mentionne que peu de changements sont anticipés au cours des 2 prochaines semaines: le temps essentiellement sec prévu devrait être particulièrement bénéfique pour la poursuite des récoltes, qui pourraient d'ailleurs s’accélérer. À noter qu’au cours de cette période, les températures de ces régions pourraient être dans la normale ou au-delà.

- Essentiellement, les conditions météo US sont favorables à court terme. L’analyse des cartes US, fournies par World Ag Weather et dessinées jusqu’au 3ème jour, montre des probabilités de temps sec à l’ensemble du Midwest et des Plaines US. La situation serait favorable aux activités de récoltes qui pourraient se faire à un rythme accéléré.

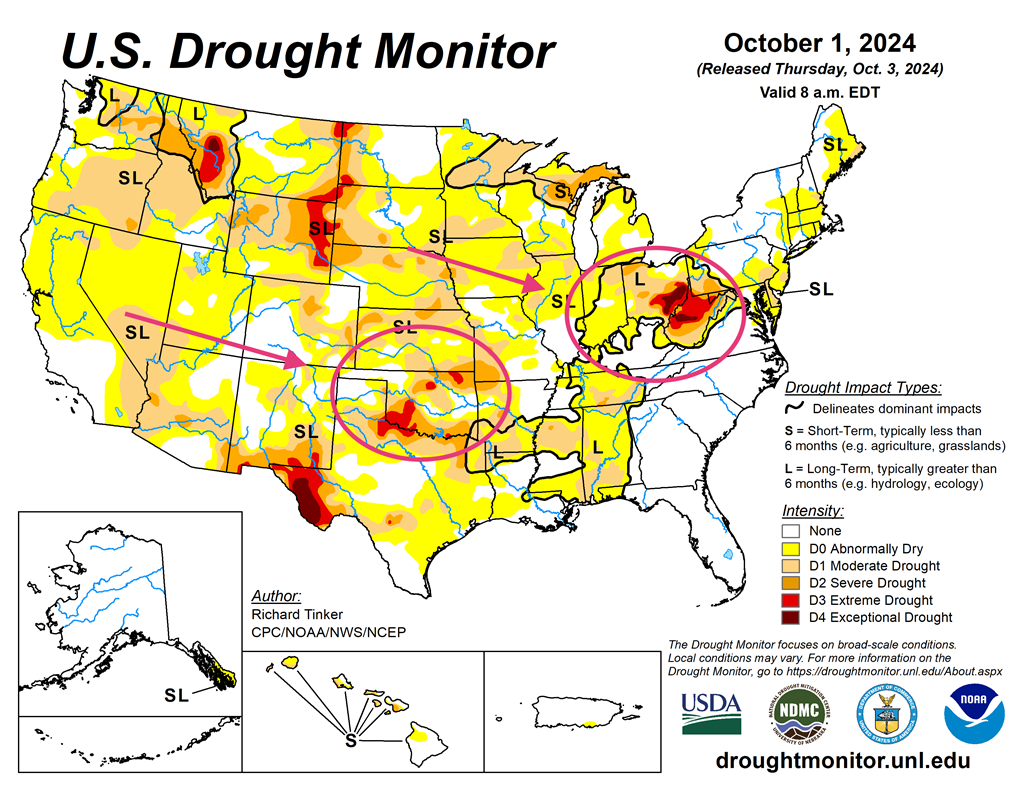

- Cette carte US, fournie par l’US Drought Monitor et dessinée pour le 1er octobre dernier (mardi), indique visiblement que les indices de sécheresse ont reculé, passant du beige au jaune dans plusieurs régions du Midwest, du Sud-Est US et des Plaines US. Ce sont sans doute les effets de l’ouragan Helene qui ont temporairement augmenté l’humidité des sols. À noter que des taches rouges montrent que les sols demeurent très arides en Oklahoma, au nord du Texas (sud des Plaines US) et en Ohio (est du Midwest).

Maïs

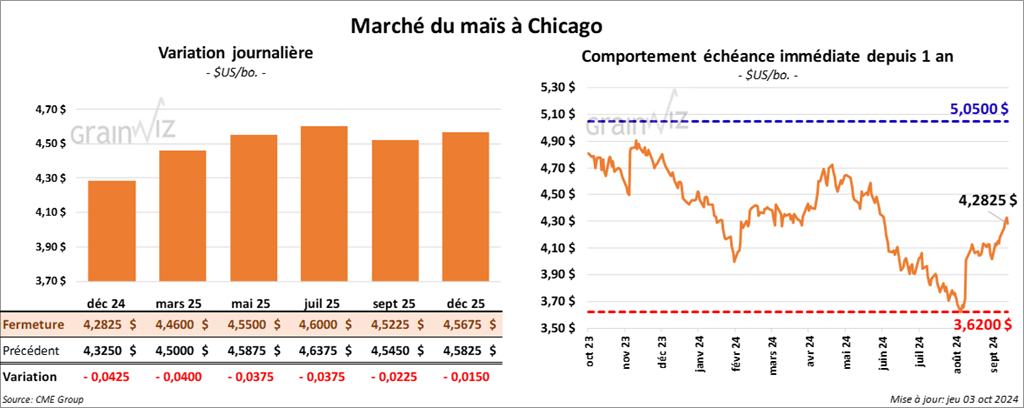

Le contrat de maïs déc. 24 a clôturé à 4,2825 $ (- 4 ¼ cents). Celui mars 25 a fermé à 4,4600 $ (- 4 cents). Celui mai 25 a terminé à 4,5500 $ (- 3 ¾ cents).

- Durant la semaine du 26 septembre dernier, les ventes nettes à l’exportation de maïs US 2024/25 ont été de 1,684,100 tonnes. Le Mexique et la Colombie ont été les principaux acheteurs. Les anticipations des analystes étaient entre 600,000 et 1,05 million de tonnes.

- Aujourd’hui, la grève des débardeurs des ports de la côte est et du golfe du Mexique entamait sa troisième journée. Hier, le président Biden exhortait les représentants de l’Alliance maritime US de retourner à la table des négociations afin de résoudre le conflit le plus vite possible. Il soutient que la grève a un fort impact sur l’économie US, surtout après le passage de l’ouragan Helene qui a fait d’importants dommages notamment dans le Sud-Est US.

- Les tensions au Moyen-Orient sont toujours en hausse. Le président Biden a demandé aux Israéliens d’éviter d’attaquer les installations nucléaires iraniennes. Par ailleurs, les membres du G7 se disent inquiets à l’idée que les Israéliens puissent s’en prendre aux actifs clés des Iraniens. Une telle possibilité risque d’augmenter les tensions entre les deux belligérants à des degrés plus inquiétants, notamment en engageant d’autres pays dans le conflit.

- L’Ag Economy Barometer (US) indique que les sentiments des agriculteurs US sont au plus bas depuis les 8 dernières années. La morosité des répondants s’expliquerait par: les prix des commodités trop faibles, la hausse des coûts associés aux intrants, les incertitudes liées aux marchés et, enfin, à l’approche des élections présidentielles US.

- Dans son rapport hebdomadaire présenté aujourd’hui, l’US Drought Monitor estime que mardi dernier, les superficies de maïs US en zone de sécheresse ont augmenté de 2 points à 27 %.

- Hier, des analystes notaient que depuis les deux dernières sessions, le prix du contrat de maïs US le plus rapproché avait franchi sa moyenne mobile des 100 jours, indiquant un momentum haussier. Aujourd’hui, par contre, la baisse des cours a été menée par les spéculateurs qui ont profité de la session pour prendre leurs profits. Essentiellement, la tendance serait toujours en hausse, surtout en raison de l’escalade des tensions au Moyen-Orient.

Soya

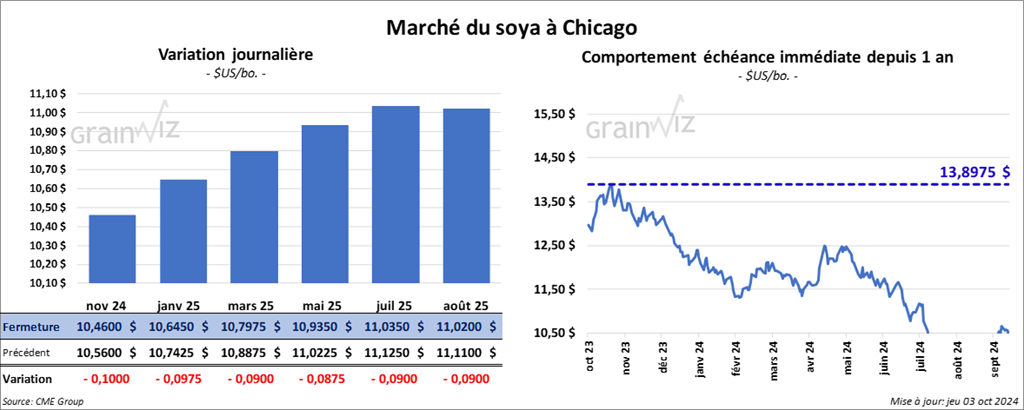

Le contrat de soya US nov. 24 a clôturé à 10,4600 $ (- 10 cents). Celui janv. 25 a fermé à 10,6450 $ (- 9 ¾ cents). Celui mars 25 a terminé à 10,7975 $ (- 9 cents). Quant au tourteau de soya US, le contrat oct. 24 a fini à 332,80 $/tonne (- 8,60 $/tonne). Celui déc. 24 a clôturé à 332,50 $/tonne (- 7,00 $/tonne). Celui janv. 25 a fermé à 331,10 $/tonne (- 8,50 $/tonne). Du côté de l’huile de soya US, le contrat oct. 24 a terminé à 44,69 $ (+ 97 points). Celui déc. 24 a fini à 44,53 $ (+ 89 points).

- Les ventes nettes à l’exportation de soya US 2024/25 ont été de 1,443,500 tonnes. La Chine et le Bangladesh ont été les principaux acheteurs.

Dans le cas de 2025/26, les ventes nettes à l’exportation de soya US ont été de 1,000 tonnes et le Japon a été l’acheteur.

Les attentes des analystes étaient entre 1,0 million et 1,6 million de tonnes.

- Dans le cas du tourteau de soya US, les ventes nettes à l’exportation de 2023/24 ont été de -40,700 tonnes. La Colombie et le Mexique ont été les principaux acheteurs.

Pour 2024/25, les ventes nettes à l’exportation de tourteau de soya US ont été de 228,600 tonnes. Le Guatemala et le Panama ont été les plus gros acheteurs.

Les projections des analystes étaient entre 90,000 et 410,000 tonnes.

- Quant à l’huile de soya US, les ventes nettes à l’exportation de 2023/24 ont été de 500 tonnes, ce qui était une baisse de 49 % comparativement à la semaine précédente et une réduction de 96 % par rapport à la moyenne des 4 dernières semaines.

Les attentes des analystes étaient entre 0 et 90,000 tonnes.

Pour le rapport de l’US Drought Monitor, établi pour mardi dernier, 26 % des plants de soya US se trouvaient dans des zones de sécheresse, ce qui était une baisse de 4 points comparativement à la semaine précédente.

- Aujourd’hui, les problèmes techniques visibles dans les prix du tourteau de soya US de même que la hausse du dollar US auraient plombé le secteur du soya et ses dérivés. Mais aussi l’augmentation des tensions au Moyen-Orient et les précipitations possibles la semaine prochaine dans les régions asséchées du Brésil ont été des éléments suffisants pour justifier une baisse des prix du soya US et ses dérivés

L’exception était évidemment de l’huile de soya US qui a fini en hausse. Comme hier, les prix de l’huile de soya US ont été supportés par la bonne performance du pétrole brut (WTI) qui lui a augmenté de près de 5 % depuis la dernière session.

Blé

Blé

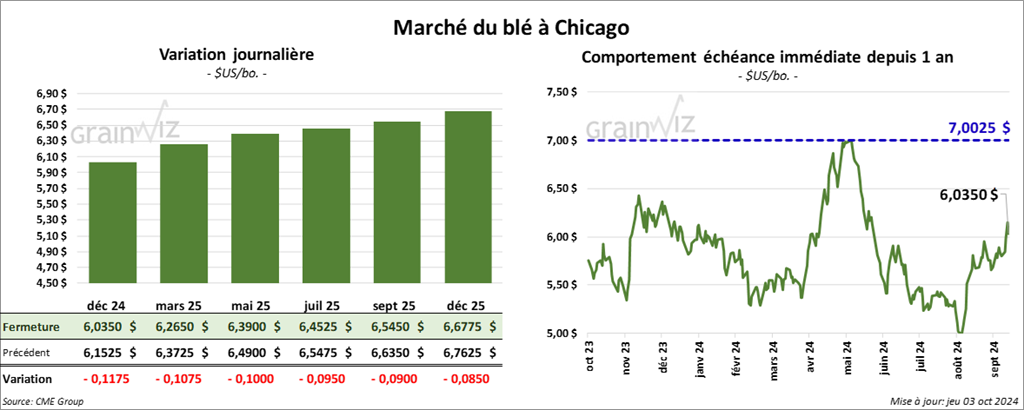

À Chicago, le contrat de blé déc. 24 a clôturé à 6,0350 $ (- 11 ¾ cents). Celui mars 25 a fermé à 6,2650 $ (- 10 ¾ cents). Celui mai 25 a terminé à 6,3900 $ (- 10 cents). À Kansas, le contrat de blé dur rouge déc. 24 a fini à 6,1140 $ (- 7 ¾ cents). Celui mars 25 a clôturé à 6,2800 $ (- 6 ¼ cents). Celui mai 25 a fermé à 6,3820 $ (- 5 ½ cents). À Minneapolis, le contrat de blé de printemps déc. 24 a terminé à 6,4625 $ (- 2 ¾ cents). Celui mars 25 a fini à 6,6725 $ (- 2 ¾ cents). Celui mai 25 a clôturé à 6,7775 $ (- 2 ¼ cents).

- Les ventes nettes à l’exportation de blé US 2024/25 ont été de 443,700 tonnes, ce qui était une augmentation notable comparativement à la semaine précédente et une hausse de 46 % par rapport à la moyenne des 4 dernières semaines. Le Japon et l’Égypte ont été les principaux acheteurs.

Les prévisions des analystes étaient entre 150,000 et 450,000 tonnes.

- Comme la compagnie ferroviaire BNSF il y a quelque temps, celle d’Union Pacific a annoncé que Ferronex, une compagnie ferroviaire mexicaine majeure, a recommencé à accepter les échanges de transport par wagon US effectués par ses entités. Récemment, les compagnies ferroviaires US avaient interrompu leurs échanges avec le Mexique parce que Ferronex était incapable de répondre à la demande.

- Avec les dernières pluies qui ont gonflé les eaux par endroit, certaines restrictions à la navigation dans le fleuve Mississippi ont été levées. Mais ces mesures risquent d’être temporaires: le temps sec est déjà de retour dans le Midwest et certaines zones du Sud-Est US.

- En Russie, SovEcon a abaissé son anticipation des exportations de blé russe de 48,1 millions à 47,6 millions de tonnes. Le temps trop sec par endroit est en bonne partie responsable de cette baisse. D’ailleurs, l’organisme mentionne aussi que les stocks de blé russe sont en baisse de 14 % par rapport à l’an passé à 24,8 millions de tonnes.

- Reuters rapporte que le GASC (Égypte) devrait recevoir 510,000 tonnes de blé chaque mois entre novembre et avril prochains. Le blé serait originaire des pays de la mer Noire.

- Dans son rapport, l’US Drought Monitor indique que mardi dernier, 44 % des plants de blé d’hiver US se trouvaient en zone de sécheresse, ce qui était une baisse de 6 points. Cette réduction est largement attribuable aux effets de l’ouragan Helene. Par conséquent, il est fort possible que le temps plus sec qui se profilera probablement lors des prochains jours provoquera le retour de la sécheresse dans plusieurs secteurs des Plaines US et du Midwest.

- Les spéculateurs ont noté aujourd’hui que les cours rapprochés de blé US ont été incapables de franchir leurs moyennes mobiles des 200 jours, indiquant par là une résistance à la hausse. L’augmentation du dollar US était aussi un élément négatif à considérer. Les spéculateurs ont donc profité de la journée pour faire des ajustements techniques.

Bœuf

Bœuf

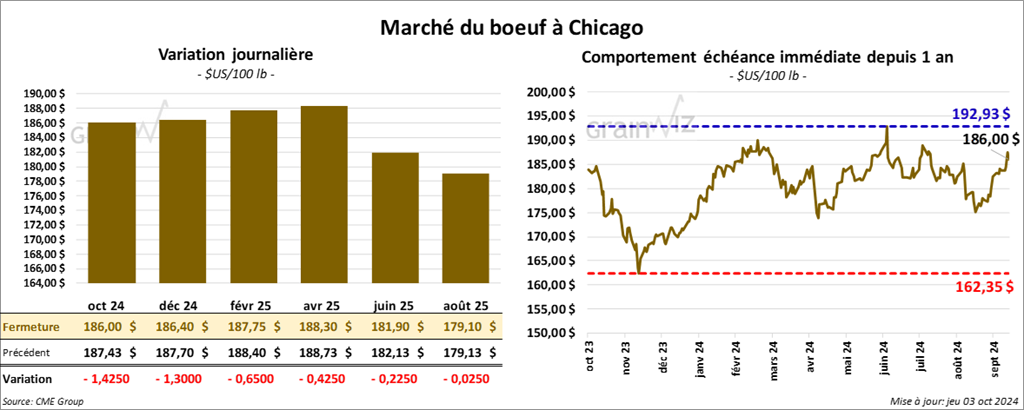

Le contrat de bœuf US oct. 24 a clôturé à 186,00 $ (- 1,43 $). Celui déc. 24 a fermé à 186,40 $ (- 1,30 $). Celui févr. 25 a terminé à 187,75 $ (- 65 cents). Quant au veau US, le contrat oct. 24 a fini à 248,97 $ (- 75 cents). Celui nov. 24 a clôturé à 248,13 $ (- 42 cents). Celui janv. 25 a fermé à 242,55 $ (+ 47 cents).

- Le 2 octobre dernier, le CME Feeder Cattle Index a augmenté de 1,01 $ à 248,25 $.

- Aujourd’hui, le Fed Cattle Exchange, une division de Central Stockyards (US) n’a pas réussi à vendre les 1,614 têtes offertes à son encan en ligne US. Des lots en vente, 444 têtes provenaient du Kansas, le reste concernait des régions hors de celles généralement servies par l’encan. Les prix de réserve étaient entre 187,00 et 204,00 $. Les offres les plus élevées variaient entre 0,00 et 187,00 $.

- Pour le Canada, le Fed Cattle Exchange a vendu 1,109 têtes, c'est-à-dire 704 génisses et 405 bouvillons. La liste offerte à son encan en ligne canadien comportait 2,218 têtes. Le prix moyen des ventes était de 403,00 $CAN. Tous les lots en vente concernaient l’Alberta. Les prix de réserve étaient de 403,00 $. Les offres les plus élevées variaient entre 0,00 et 403,00 $.

- Cet après-midi, la valeur du surgelé a été en baisse avec un écart Ch/Se qui s’est élargi à 16,51 $. La découpe «Choice» a reculé de 1 cent à 299,80 $. Celle «Select» a perdu 64 cents à 283,29 $.

- Les ventes nettes à l’exportation de bœuf US 2024 ont été de 22,500 tonnes, ce qui était une augmentation notable comparativement à la semaine précédente et une hausse de 68 % par rapport à la moyenne des 4 dernières semaines. La Corée du Sud et la Chine ont été les principales acheteuses.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 124,000 têtes, soit au même résultat que la semaine précédente et à une baisse de 865 têtes par rapport à l’an dernier.

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 491,000 têtes, ce qui correspond à une hausse de 4,000 têtes comparativement à la semaine précédente et à une baisse de 7,753 têtes par rapport à l’an passé.

- La journée dans le bœuf US a été marquée par des prises de profits. D’après les chiffres de l’USDA, il est possible que les transactions au comptant pour le reste de la semaine se situent uniquement entre 186,00 et 187,00 $. Mais comme le mentionnent des analystes, à terme, l’abondance des achats récents par les abattoirs pourrait faire chuter les prix des contrats à cause de la baisse de la demande.

Porc

Porc

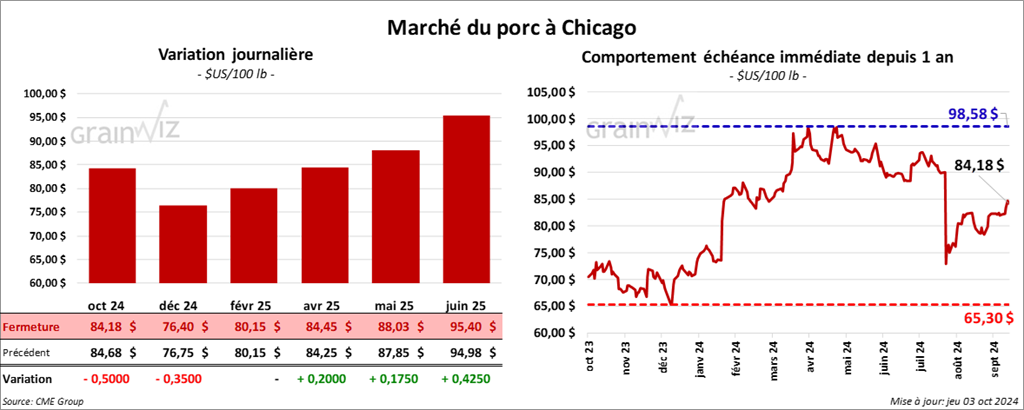

Le contrat de porc US oct. 24 a clôturé à 84,18 $ (- 50 cents). Celui déc. 24 a fermé à 76,40 $ (- 35 cents). Celui févr. 25 a terminé à 80,15 $ (0,0).

- Le 1er octobre dernier, le CME Lean Hog Index était en hausse de 32 cents à 84,45 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a reculé de 1,92 $ à 73,99 $.

- La valeur moyenne des découpes a baissé de 22 cents à 94,80 $. La découpe de la longe a perdu 1,82 $ à 90,38 $. Celle de la fesse a régressé de 1,77 $. La découpe de l’épaule s’est accrue de 1,84 $ à 78,67 $. Celle de la côte a augmenté de 2,80 $ à 129,74 $. La découpe du jambon a gagné 1,61 $ à 85,08 $. Enfin, celle du flanc a chuté de 2,24 $ à 132,51 $.

- Les ventes nettes à l’exportation de porc US 2024 ont été de 43,400 tonnes, soit à une augmentation de 55 % comparativement à la semaine précédente et à une hausse de 61 % par rapport à la moyenne des 4 dernières semaines. Le Mexique et la Chine ont été les principaux acheteurs.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 481,000 têtes, soit au même résultat que la semaine précédente et à une baisse de 2,176 têtes par rapport à l’an dernier.

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,938 million de têtes, ce qui représente une hausse de 5,000 têtes comparativement à la semaine précédente et une baisse de 287 têtes par rapport à l’an passé.

- Des analystes ont rappelé que la semaine passée, le CME Lean Hog Index avait atteint un creux depuis juillet dernier à 84,05 $. Dès lors, il a repris à la hausse pour se transiger aujourd’hui à 84,45 $. Mais la session de la journée a surtout été influencée par des ajustements techniques.