Météo US

- D’après le NOAA, les conditions sèches dans le Midwest et les Plaines US pourraient durer encore une semaine, ce qui devrait permettre l’accélération des récoltes à plusieurs endroits.

- De son côté, World Weather soutient que dans la plupart des régions du Midwest et des Plaines US, le temps sec pourrait se prolonger au cours des 2 prochaines semaines. Et à l’instar du NOAA, il croit que ces conditions devraient permettre aux récoltes de se faire à un rythme accéléré.

- Globalement, si les conditions météo US sont correctes à court terme, elles restent à surveiller dans certains cas. L’analyse des cartes US, fournies par World Ag Weather et dessinées jusqu’au 3ème jour, indique un temps sec persistant à l’ensemble des Plaines US et du Midwest. Ces conditions sèches, qui devraient encourager les récoltes rapides, sont aussi inquiétantes pour le soya tardif US qui approche à maturité. Dans son cas, un manque d’humidité pourrait quand même poser problème avant la récolte.

Météo Amérique du Sud

- World Weather mentionne que les secteurs asséchés du centre ouest et du centre sud du Brésil pourraient recevoir des précipitations plus que nécessaires à partir du milieu de la semaine prochaine. Mais l’organisme précise aussi que le temps sec pourrait revenir rapidement lors du week-end.

Par conséquent, malgré les pluies passagères possibles, les conditions des semis de soya resteront difficiles dans ces régions. Seulement dans le Mato Grosso, les ensemencements de soya accusent déjà des retards inégalés depuis les 5 dernières années.

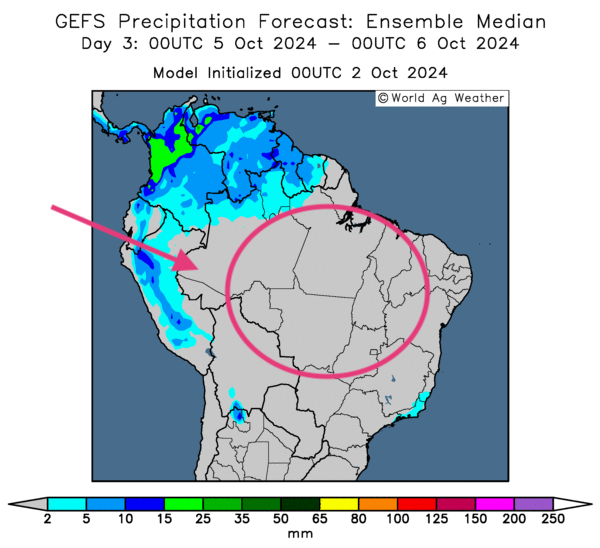

- Globalement, les conditions météo au Brésil sont toujours aussi difficiles dans le centre ouest et le centre sud. L’analyse des cartes du Brésil, fournies par World Ag Weather et dessinées jusqu’au 3ème jour, ne révèle pratiquement pas de possibilités de pluie, sauf peut-être pour le Paraná qui pourrait connaitre des averses bénéfiques seulement dans la journée de demain.

- Cette carte du Brésil, fournie par World Ag Weather et dessinée pour le 3ème jour, ne montre pas de probabilités de précipitation pour l’ensemble du pays, y compris pour le centre sud et le centre ouest (voir la zone encerclée).

Maïs

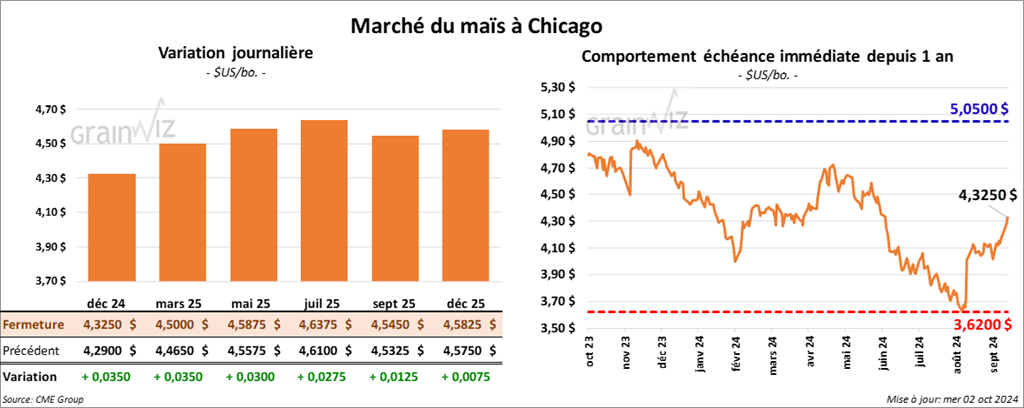

Le contrat de maïs US déc. 24 a clôturé à 4,3250 $ (+ 3 ½ cents). Celui mars 25 a fermé à 4,5000 $ (+ 3 ½ cents). Celui mai 25 a terminé à 4,5875 $ (+ 3 cents).

- La grève des débardeurs des ports de la côte est et du golfe du Mexique a entamé aujourd’hui sa deuxième journée sans qu’aucun progrès dans les négociations entre L’Alliance maritime US et l’Association internationale des débardeurs n’ait été noté hier. Bien que la Maison-Blanche ne souhaite pas intervenir, elle exerce des pressions indirectes pour que la situation se règle rapidement.

Pendant ce temps, le port de Long Beach, au sud de Los Angeles en Californie, s’attendait à une augmentation de ses achalandages. Actuellement, il opère à 70 % de ses capacités. Ce port est l’un des plus grands des États-Unis.

- StoneX a augmenté son estimation de la production de maïs US 2024/25 de 15,127 milliards de boisseaux le mois dernier à 15,222 milliards de boisseaux ce mois-ci. La firme privée a également revu à la hausse son évaluation des rendements de 1,1 bu/acre à 184 bu/acre.

- Durant la semaine du 27 septembre dernier, la production moyenne d’éthanol US a été de 1,015 million de barils, une hausse de 2,1 % comparativement à la semaine précédente et une augmentation de 0,6 % par rapport à l’an dernier.

Quant aux inventaires d’éthanol US, ils avaient été établis à 23,459 millions de barils, ce qui correspondait à une baisse de 0,3 % comparativement à la semaine précédente et à une hausse de 7,2 % par rapport à l’an passé.

- En Ukraine, le ministère de l’Agriculture a laissé inchangée son estimation de la production de maïs ukrainien de 2024/25 à 25 millions de tonnes.

- Dans un appel d’offres, l’Algérie recherche 320,000 tonnes de maïs fourragé pour des livraisons entre octobre et novembre prochains.

- Pour demain, les analystes anticipent des ventes à l’exportation de maïs US entre 600,000 et 1,05 million de tonnes.

- Les hausses de la journée observées dans le maïs US devaient beaucoup à des achats techniques. En fait, la bonne progression des contrats de blé US, tout comme la hausse des cours du pétrole (WIT), ont certainement encouragé les spéculateurs actifs dans le maïs US.

Mais la baisse des prix des contrats dans le tourteau de soya US, de même que la hausse du dollar US, ont sans doute freiné les ardeurs des acheteurs de contrats de maïs US.

Soya

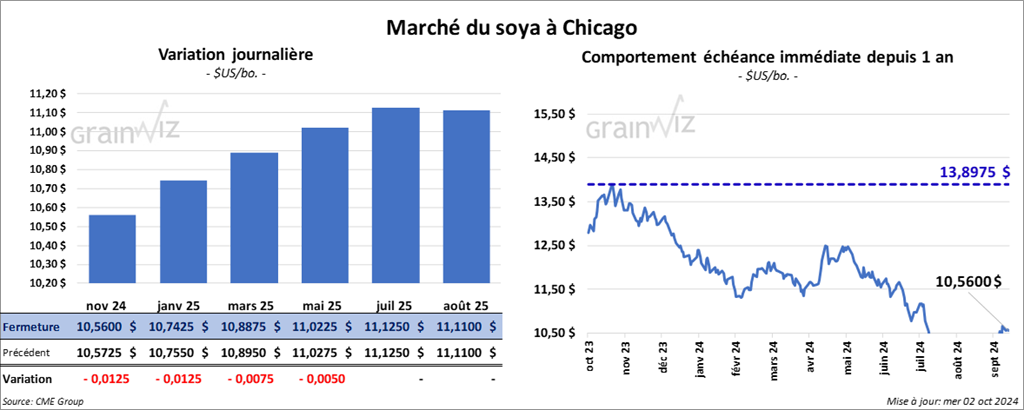

Le contrat de soya US, nov. 24 a clôturé à 10,5600 $ (- 1 ¼ cent). Celui janv. 25 a fermé à 10,7425 $ (- 1 ¼ cent). Celui mars 25 a terminé à 10,8875 $ (- ¾ cent). Quant au tourteau de soya US, le contrat oct. 24 a fini à 341,40 $/tonne (- 8,60 $tonne). Celui déc. 24 a clôturé à 340,40 $/tonne (- 7,10 $/tonne). Celui janv. 25 a fermé à 339,60 $/tonne (- 5,60 $/tonne). Du côté de l’huile de soya US, le contrat oct. 24 a terminé à 43,72 $ (+ 81 points). Celui déc. 24 a fini à 43,64 $ (+ 73 points).

- StoneX a augmenté son estimation de la production de soya US 2024/25 de 4,575 milliards à 4,613 milliards de boisseaux et celle des rendements de 0,5 bu/acre à 53,5 bu/acre.

- Au Brésil, Conab estime que les semis de soya 2024/25 sont terminés à 2,4 %, un retard comparativement aux 4,1 % de l’an passé.

- Bloomberg mentionne qu’une loi UE sur la déforestation devrait entrer en vigueur en décembre prochain. Il s’agit de régulations sur les produits non issus de la déforestation.

- Pour demain, les analystes s’attendent à des ventes à l’exportation de soya US entre 1,0 million et 1,6 million de tonnes. Ils voient également ceux de tourteau de soya US entre 90,000 et 410,000 tonnes. Dans le cas de l’huile de soya US, les projections sont entre 0 et 90,000 tonnes.

- La forte baisse dans le tourteau de soya US observée aujourd’hui s’explique par des éléments techniques et par la hausse du dollar US. Et apparemment, différents graphiques portant sur le soya US et le tourteau de soya US étaient décevants par comparaison à ceux du blé US et du maïs US. Cette situation était suffisante pour décourager les acheteurs.

La hausse dans l’huile de soya US a surtout été soutenue par la force du pétrole brut (WTI).

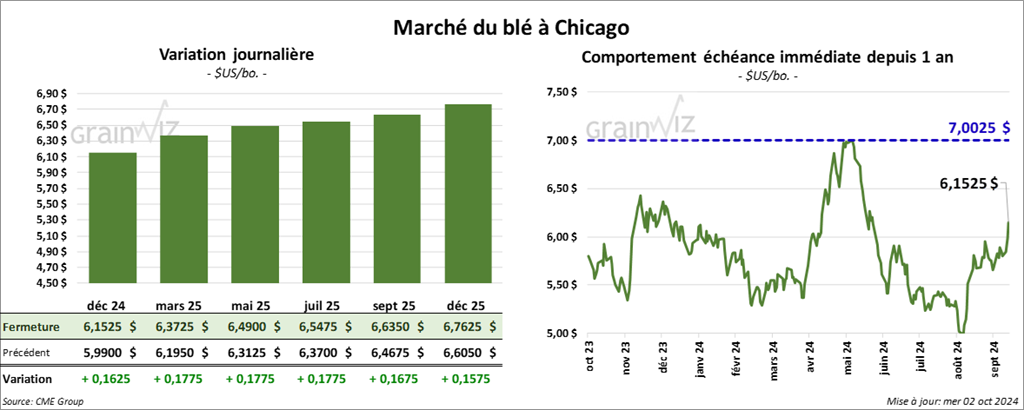

Blé

À Chicago, le contrat de blé déc. 24 a clôturé à 6,1525 $ (+ 16 ¼ cents). Celui mars 25 a fermé à 6,3725 $ (+ 17 ¾ cents). Celui mai 25 a terminé à 6,4900 $ (+ 17 ¾ cents). À Kansas, le contrat de blé dur rouge déc. 24 a fini à 6,1920 $ (+ 21 cents). Celui mars 25 a clôturé à 6,3420 $ (+ 20 ¾ cents). Celui mai 25 a fermé à 6,4360 $ (+ 20 ¼ cents). À Minneapolis, le contrat de blé de printemps déc. 24 a terminé à 6,4900 $ (+ 14 ¼ cents). Celui mars 25 a fini à 6,7000 $ (+ 13 ¾ cents). Celui mai 25 a clôturé à 6,8000 $ (+ 13 ½ cents).

- En Russie, le syndicat des exportateurs a demandé une réduction des exportations de grain qu’il juge actuellement excessivement élevées. Il souhaite l’imposition de quota. Au premier trimestre, les Russes auraient ainsi exporté 17 millions de tonnes de grain, un résultat qui « excédait le taux normal ».

- Toujours en Russie, l’agence météo nationale mentionne que les conditions météo dans certaines régions clés de la production de blé pourraient demeurer difficiles tout au long du mois d’octobre. Le manque de précipitations se fera notamment sentir dans le centre et le sud de la Russie.

- Le ministère russe de l’Économie mentionne qu’en août dernier, la production agricole de la Russie a reculé de 14,7 % par rapport à l’an passé. Le gel au printemps et la sécheresse au cours de la saison de croissance auraient limité le potentiel de la production de blé.

- En Afrique, la sécheresse aurait forcé l’augmentation des importations de blé de 700,000 tonnes.

- La confédération agraire ukrainienne (UAC) estime que les exportations de grain ukrainien ont chuté de 16 % en septembre dernier à 3 millions de tonnes. Du lot, 78 % étaient du blé.

- Le ministre député de la restauration de l’Ukraine a annoncé qu’à l’aide de drones, les Russes ont détruit des installations de grain à la frontière avec la Romanie.

- En Égypte, le GASC dit avoir complété son programme d’achats de blé visant à sécuriser ses stocks pour la période entre novembre et avril prochains. Les échanges provenaient probablement des pays de la mer Noire.

- Pour demain, les analystes prévoient des ventes à l’exportation de blé US entre 150,000 et 450,000 tonnes de blé.

- Aujourd’hui, la hausse des prix des contrats de blé US devait essentiellement aux tensions géopolitiques mondiales (Chine/Taïwan, Iran/Israël et Russie/Ukraine), à la baisse de l’offre mondiale de blé et à la hausse du pétrole brut. Les cours du blé dur rouge d’hiver ont même atteint des sommets inégalés depuis la fin juin. Par contre, la force du dollar US a agi comme un frein à la progression des cours du blé US.

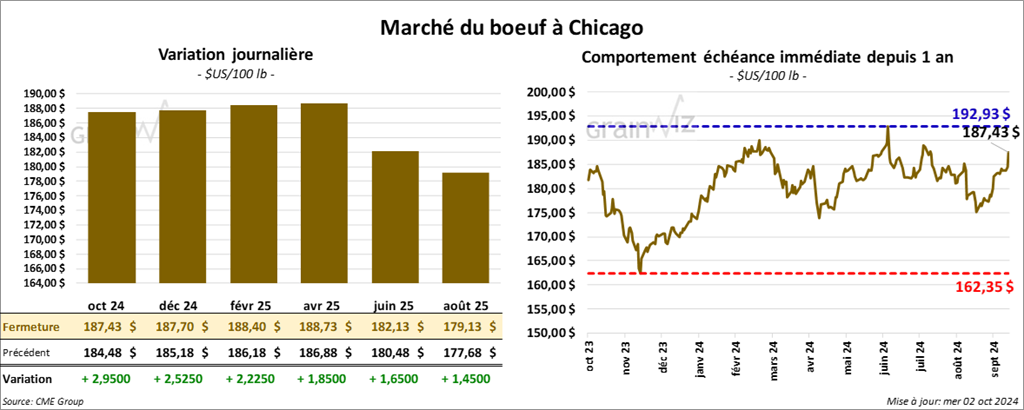

Bœuf

Bœuf

Le contrat de bœuf US oct. 24 a clôturé à 187,43 $ (+ 2,95 $). Celui déc. 24 a fermé à 187,70 $ (+ 2,53 $). Celui févr. 25 a terminé à 188,40 $ (+ 2,23 $). Quant au veau US, le contrat oct. 24 a fini à 248,72 $ (+ 3,58 $). Celui nov. 24 a clôturé à 248,55 $ (+ 3,88 $). Celui janv. 25 a fermé à 242,07 $ (+ 3,63 $).

- Le 1er octobre dernier, le CME Feeder Cattle Index a reculé de 14 cents à 247,29 $.

- Aujourd’hui, le Fed Cattle Exchange, une division de Central Stockyards (US), a vendu 519 têtes (145 génisses et 374 bouvillons) des 2,652 têtes offertes à son encan en ligne US. Les prix moyens étaient de 186,00 $ pour les génisses et 186,76 $ pour les bouvillons. Tous les lots en vente concernaient le Texas, l’Oklahoma, le Nouveau-Mexique et le Kansas. Les prix de réserve étaient entre 186,00 et 206,00 $. Les offres les plus élevées variaient entre 0,00 et 188,50 $.

- Pour le Canada, le Fed Cattle Exchange n’a pas réussi à vendre les 2,218 têtes offertes à son encan en ligne canadien. Tous les lots en vente concernaient l’Alberta. Les prix de réserve étaient de 405,00 $CAN. Les offres les plus élevées étaient entre 0,00 et 401,00 $.

- Cet après-midi, la valeur du surgelé a baissé avec un écart Ch/Se qui s’est élargi à 15,88 $. La découpe «Choice» a perdu 36 cents à 299,81 $. Celle «Select» a chuté de 1,37 $ à 283,93 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 124,000 têtes, ce qui est une augmentation de 4,000 tonnes comparativement à la semaine précédente et une baisse de 2,874 têtes par rapport à l’an dernier.

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 367,000 têtes, soit à une hausse de 4,000 têtes comparativement à la semaine précédente et à une baisse de 6,888 têtes par rapport à l’an passé.

- Des achats techniques ont eu lieu aujourd’hui dans le bœuf US. Peu d’échanges au comptant dans le secteur ont été signalés cette semaine par l’USDA, mais les producteurs maintiennent leurs prix fermes et c’est ce qui a sans doute encouragé la hausse des cours lors de la journée.

Porc

Porc

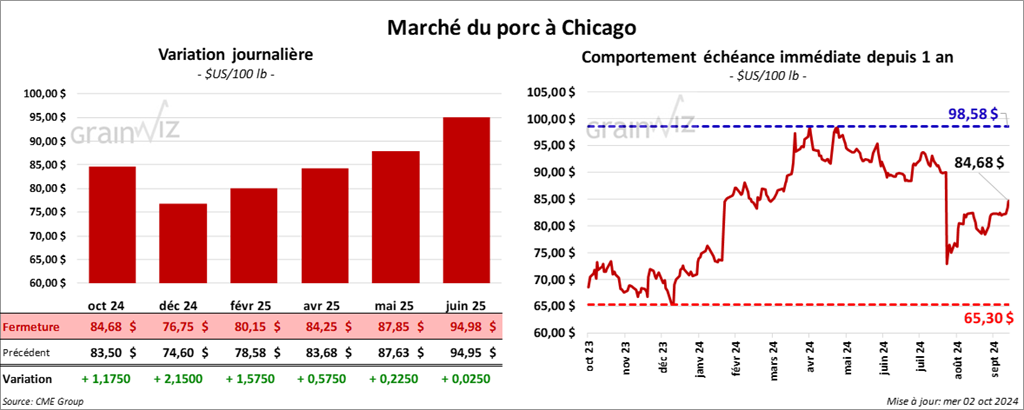

Le contrat de porc US oct. 24 a clôturé à 84,68 $ (+ 1,18 $). Celui déc. 24 a fermé à 76,75 $ (+ 2,15 $). Celui févr. 25 a terminé à 80,15 $ (+ 1,58 $).

- Le 30 septembre dernier, le CME Lean Hog Index a augmenté de 12 cents à 84,13 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a reculé de 1,88 $ à 75,91 $. Celui pour le vivant a gagné 3,54 $ à 59,29 $.

- La valeur moyenne des découpes a chuté de 1,29 $ à 95,02 $. La découpe de la longe a baissé de 51 cents à 92,20 $. Celle de la fesse a été la seule en hausse: elle a augmenté de 17 cents à 105,62 $. La découpe de l’épaule a perdu 2,70 $ à 76,83 $. Celle de la côte a régressé de 4,23 $ 126,94 $. La découpe du jambon a reculé de 2,21 $ à 83,47 $. Enfin, celle du flanc a baissé de 1,72 $ à 134,75 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 486,000 têtes, soit au même résultat que la semaine précédente et à une hausse de 1,604 têtes comparativement à l’an dernier.

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,457 million de têtes, ce qui représente une augmentation de 5,000 têtes comparativement à la semaine précédente et une hausse de 1,889 têtes par rapport à l’an passé.

- Pour une seconde session consécutive, les prix du porc US sont en hausse. Les analystes s’attendent à ce que la demande de porc US soit forte au cours des 2 à 3 prochaines semaines. Aux États-Unis, le mois d’octobre est généralement considéré comme le mois national du porc où les bouchers offrent plus de choix aux consommateurs. Cette situation pourrait suffire à maintenir les prix des contrats de porc US à un certain niveau encore un moment.