Météo US

- Les évaluations des dégâts causés par l’ouragan Helene sont en cours, mais des experts croient que les dommages les plus importants concernent surtout les plantations de coton. Par ailleurs, World Weather anticipe un temps sec jusqu’à la semaine prochaine pour la plupart des régions du Midwest et des Plaines US.

En fait, l’organisme mentionne que les conditions sèches sont préoccupantes pour plusieurs régions des Plaines US, là où les plants de blé d’hiver pourraient avoir des difficultés à émerger. Ailleurs, dans le bas Midwest et le Sud-Est US, l’humidité des sols laissée par l’ouragan est convenable dans le sud, ce qui devrait être bénéfique pour les semis de blé d’hiver de ces secteurs qui devraient débuter rapidement le mois prochain.

De son côté, le NOAA note que les restes de l’ouragan Helene ont augmenté temporairement le niveau d’eau du fleuve Mississippi, mais le temps sec prévu jusqu’à la semaine prochaine dans la totalité du Midwest pourrait assécher certains endroits en aval comme en amont.

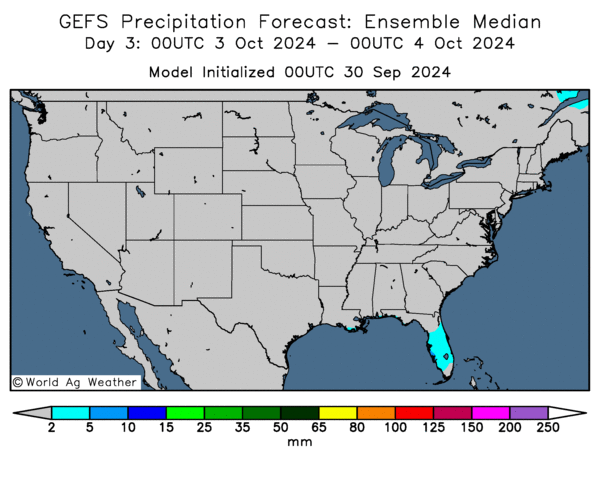

- Globalement, les conditions météo US sont correctes, du moins à court terme. L’analyse des cartes US, fournies par World Ag Weather et dessinées jusqu’au 3ème jour, montre un temps sec persistant à la grandeur des Plaines US, du Midwest et du Sud-Est US. Ce type de météo est propice aux activités de récolte, mais reste difficile pour les plants de blé d’hiver qui émergent.

- Cette carte US, fournie par World Ag Weather et dessinée pour le 3ème jour, indique un temps sans nuage pour la totalité des Plaines US, du Midwest et du Sud-Est US (voir les zones grises).

Maïs

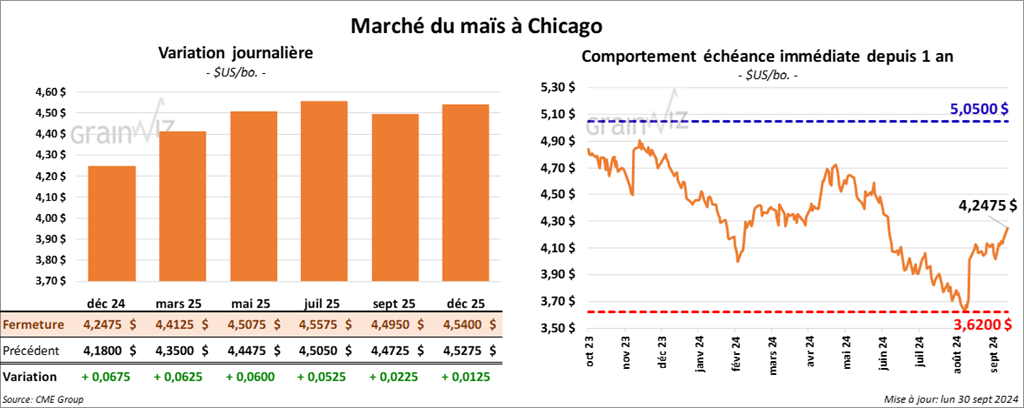

Le contrat de maïs US déc. 24 a clôturé à 4,2475 $ (+ 6 ¾ cents). Celui mars 25 a fermé à 4,4125 $ (+ 6 ¼ cents). Celui mars 25 a terminé à 4,5075 $ (+ 6 cents).

- Durant la semaine du 26 septembre dernier, les inspections à l’exportation de maïs US ont été de 1,140,079 tonnes, soit à une baisse de 0,9 % comparativement à la semaine précédente et à une hausse de 70,1 % par rapport à l’an dernier. Les attentes des analystes étaient entre 500,000 et 1,15 million de tonnes. Le cumulatif annuel des inspections à l’exportation de maïs US était supérieur à celui de l’an dernier par 23,7 % à 3,330,810 tonnes.

- Au Brésil, la première récolte de maïs est terminée à 30 %, soit à un retard de 2 points comparativement l’an passé. Les conditions sont meilleures dans le sud du Brésil où le taux d’humidité au sol semble correct à plusieurs endroits.

- Le rapport trimestriel des inventaires de grain a été publié aujourd’hui. Dans le cas du maïs US, pour le 1er septembre dernier, ils ont été établis à 1,761 milliard de boisseaux, une augmentation de 29,4 % par rapport à l’an dernier. Les analystes anticipaient 1,844 milliard de boisseaux.

Dans le même rapport, l’USDA a estimé la production de maïs US 2023 à 15,341 milliards de boisseaux, une légère baisse comparativement aux 15,342 milliards de boisseaux anticipés précédemment.

- Selon Reuters, les autorités russes ont fortement augmenté les tarifs aux exportations de maïs en raison d’une baisse de la production d’environ 29 % comparativement à l’an dernier.

- En Ukraine, le ministère de l’Agriculture prévoit une production de grain ukrainien 2024/25 à la baisse de 60 millions à 54,6 millions de tonnes, incluant 25,8 millions de tonnes de maïs et 21,8 millions de tonnes de blé.

- Dans son rapport sur la progression des cultures, l’USDA estime qu’hier, 96 % des plants de maïs US avaient atteint le stade denté, ce qui était un retard de 1 point sur l’an passé, mais aussi une avance de 1 point sur la moyenne des 5 dernières années.

Il a également noté que 75 % des plants étaient matures, soit un retard de 4 points sur l’an dernier et une avance de 5 points sur la moyenne des 5 dernières années.

Quant à la récolte, elle était finalisée à 21 %, ce qui était le même rythme que l’an passé et une avance de 3 points sur la moyenne des 5 dernières années.

Par ailleurs, l’USDA soutient que les conditions de culture sont passées de 65 à 64 % dans les catégories bon/excellent et de 24 à 23 % dans la catégorie moyen. Celles pauvre/très pauvre sont demeurées inchangées à 12 %.

- CFTC : mardi dernier, les spéculateurs actifs dans le maïs US avaient acheté 1,100 contrats de maïs, mais ils étaient short sur 131,500 contrats.

- La journée a été marquée par la parution du rapport trimestriel sur les stocks de grain US. Dans le cas du maïs US, les inventaires au 1er septembre dernier étaient moins élevés que prévu, ce qui est positif.

De plus, la forte augmentation des tarifs aux exportations de maïs russe aura certainement encouragé la hausse des prix du maïs US. La baisse très probable de la production de grain ukrainien a également été un aspect à considérer.

La hausse dans le secteur du blé US a certainement soutenu la progression des contrats de maïs US. Mais la baisse dans le soya US et ses dérivés était sans doute un facteur négatif qui a agi comme un frein à la hausse du maïs US.

Soya

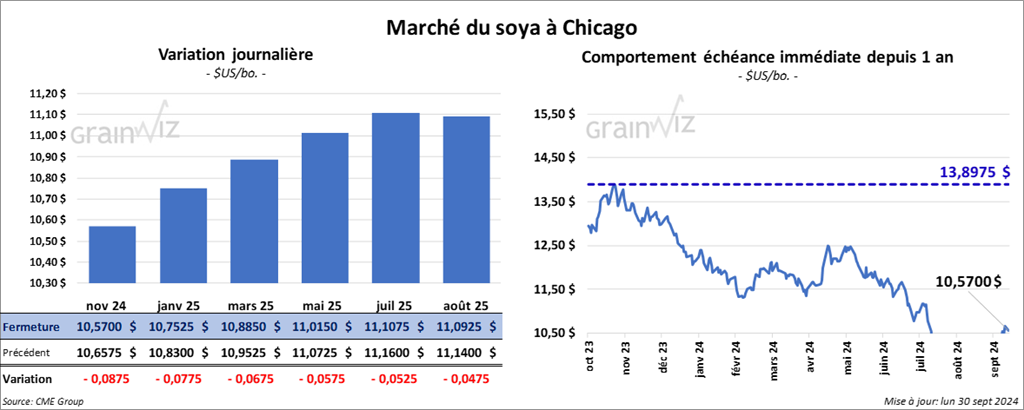

Le contrat de soya US nov. 24 a clôturé à 10,5700 $ (- 8 ¾ cents). Celui janv. 25 a fermé à 10,7525 $ (- 7 ¾ cents). Celui mars 25 a terminé à 10,8850 $ (- 6 ¾ cents). Quant au tourteau de soya US, le contrat oct. 24 a fini à 344,30 $/tonne (+ 60 cents/tonne). Celui déc. 24 a clôturé à 341,60 $/tonne (- 2,50 $/tonne). Celui janv. 25 a fermé à 341,90 $/tonne (- 2,30 $/tonne). Du côté de l’huile de soya US, le contrat oct. 24 a terminé à 43,51 $ (+ 133 points). Celui déc. 24 a fini à 43,31 $ (+ 95 points).

- Les inspections à l’exportation de soya US ont été de 675,749 tonnes, ce qui était une hausse de 35,5 % comparativement à la semaine précédente et une baisse de 0,3 % par rapport à l’an dernier. Les anticipations des analystes étaient entre 350,000 et 1,0 million de tonnes. Le cumulatif annuel des inspections à l’exportation de soya US était inférieur à celui de l’an passé par 3,4 % à 1,921,933 tonnes.

- AgRural mentionne que jeudi dernier, les semis de soya brésilien étaient terminés à seulement 2 %. Ce retard est attribuable à la chaleur excessive et à la sécheresse dans le centre du pays. L’an passé, à la même période, ils étaient complétés à 5,2 %.

De son côté Safras & Mercado soutient plutôt que les ensemencements sont complétés à 1,9 % comparativement à 3,8 % l’an passé et 2,7 % pour la moyenne des 5 dernières années.

- En ce qui concerne le rapport trimestriel des inventaires de grain US, l’USDA soutient qu’au 1er septembre dernier, les stocks de soya US ont été de 342 millions de boisseaux, une augmentation annuelle de 29,5 %. Les analystes projetaient 351 millions de boisseaux.

Dans le même rapport, l’USDA a établi la production de soya US 2023 à 4,162 milliards de boisseaux, ce qui est une baisse comparativement aux 4,165 milliards de boisseaux anticipés précédemment. Les analystes prévoyaient 4,164 milliards de boisseaux.

- Cette semaine, la demande chinoise pour le soya US pourrait être limitée. Le congé de la semaine d’or débutera demain en Chine. Ce congé devrait se prolonger jusqu’à lundi prochain. Toutefois, l’USDA a quand même pu annoncer ce matin des ventes privées à l’exportation de 116,000 tonnes de soya US dont la Chine était l’acheteuse. Les livraisons sont attendues en 2024/25.

- Dans son rapport sur la progression des cultures US , l’USDA mentionne qu’hier, 81 % des plants avaient atteint le stade de la perte des feuilles, soit un retard de 1 point sur l’an dernier et une avance de 8 points sur la moyenne des 5 dernières années.

Il soutient aussi que la récolte était terminée à 26 %, ce qui était une avance de 6 points sur l’an passé et une avance de 8 points sur la moyenne des 5 dernières années.

Enfin, l’USDA a considéré que les conditions de culture sont demeurées inchangées à 64 % dans les catégories bon/excellent. Elles ont également été stables à 11 % dans les catégories pauvre/très pauvre et stables à 25 % dans la catégorie moyen.

- CFTC : mardi dernier, les spéculateurs actifs dans le soya US avaient racheté 37,100 contrats de soya US pour être short sur 88,900 contrats.

- Avec son augmentation annuelle de 29 % au 1er septembre dernier, le rapport sur les inventaires trimestriels était décevant pour le secteur du soya US.

Le congé de la semaine d’or qui devrait se dérouler en Chine est aussi un facteur négatif, si l’on considère que les Chinois sont actuellement de gros acheteurs de soya US.

Comme points positifs, les augmentations des prix de contrats dans le maïs et le blé ont sans doute pu apporter un certain support aux prix du soya US et de ses dérivés.

Les retards dans les semis de soya au Brésil sont aussi à considérer comme élément positif. Le temps anormalement chaud et sec dans le centre du pays force les agriculteurs à attendre des pluies plus favorables.

Blé

Blé

À Chicago, le contrat de blé déc. 24 a clôturé à 5,8400 $ (+ 4 cents). Celui mars 25 a fermé à 6,0425 $ (+ 4 cents). Celui mai 25 a terminé à 6,1575 $ (+ 4 ½ cents). À Kansas, le contrat de blé dur rouge déc. 24 a fini à 5,8360 $ (+ 7 cents). Celui mars 25 a clôturé à 5,9820 $ (+ 6 ½ cents). Celui mai 25 a fermé à 6,0740 $ (+ 6 ¼ cents). À Minneapolis, le contrat de blé de printemps déc. 24 a terminé à 6,1925 $ (+ 11 cents). Celui mars 25 a fini à 6,4125 $ (+ 11 cents). Celui mai 25 a clôturé à 6,5300 $ (+ 11 ½ cents).

- Les inspections à l’exportation de blé US étaient en baisse de 25,7 % comparativement à la semaine précédente à 536,929 tonnes. Il s’agissait aussi d’une hausse de 25,2 % par rapport à l’an passé. Les projections des analystes étaient entre 400,000 et 675,000 tonnes. Le cumulatif annuel des inspections à l’exportation de blé US était supérieur à celui de l’an dernier par 35,2 % à 8,234,645 tonnes.

- Des négociations sont toujours en cours entre l’Alliance maritime US et l’Association internationale des débardeurs. Mais une grève à partir du 1er octobre prochain est toujours possible. Elle devrait affecter les ports de la côte est et ceux du golfe du Mexique. Dans une déclaration récente, le président Biden a signifié qu’il n’interviendra pas dans le conflit.

- La grève des travailleurs portuaires du port de Vancouver au Canada est terminée. Cette grève a perturbé les exportations de grain. Pendant ce temps, les travailleurs du port de Montréal ont entamé une grève qui devrait ralentir les expéditions de marchandises.

- Les conditions sèches dans l’est de l’Ukraine sont préoccupantes, mais d’après des experts, les plants de blé d’hiver de la région ont encore du temps pour leur peuplement.

- Pour le rapport trimestriel, l’USDA a établi les stocks de tous les types de blé US au 1er septembre dernier à 1,986 milliard de boisseaux une augmentation de 12,4 % par rapport à l’an passé. Les analystes anticipaient 1,973 milliard de boisseaux.

- Par ailleurs, l’USDA a également anticipé la production de tous les types de blé US 2024/25 à 1,971 milliard de boisseaux, soit une augmentation de 9 % par rapport à l’an passé.

- En Argentine, le Rosario Grain Exchange mentionne que le un tier de la production de blé argentin se trouve dans les catégories moyen ou pauvre. La sécheresse dans les secteurs de production causerait des problèmes toujours plus importants.

- Dans son rapport sur la progression des cultures US, l’USDA note qu’hier, les semis de blé d’hiver US ont été finalisés à 39 %, ce qui était une avance de 3 points sur l’an passé et une avance de 1 point sur la moyenne des 5 dernières années.

Il mentionne aussi que 14 % des plants avaient émergé contre 13 % l’an dernier et 13 % pour la moyenne des 5 dernières années.

Quant à l’humidité des sols, elle se serait améliorée de 50 à 52 % dans les catégories favorable/surplus. Les catégories pauvre/très pauvre ont reculé de 50 à 48 %.

- CFTC : mardi dernier, à Chicago, les spéculateurs actifs dans le blé avaient vendu 700 contrats pour être short sur 64,900 contrats.

- D’après les analystes, les mouvements de la journée dans le blé étaient purement techniques. Le rapport sur les stocks trimestriels n’était pas encourageant pour le blé. D'ailleurs, les spéculateurs, qui ont suivi les éléments techniques, se sont surtout basés sur la performance du maïs US.

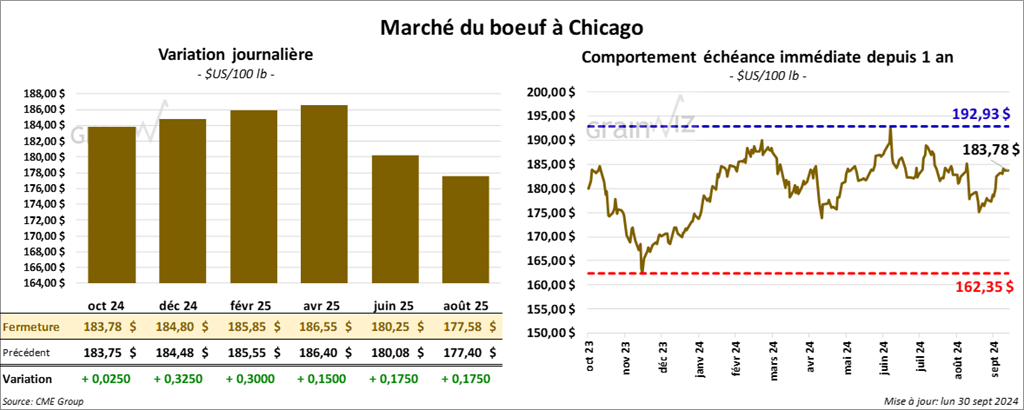

Bœuf

Le contrat de bœuf US oct. 24 a clôturé à 183,78 $ (+ 3 cents). Celui déc. 25 a fermé à 184,80 $ (+ 33 cents). Celui févr. 25 a terminé à 185,85 $ (+ 30 cents). Quant au veau US, le contrat oct. 24 a fini à 246,20 $ (- 9 cents). Celui nov. 24 a clôturé à 244,90 $ (- 80 cents). Celui janv. 25 a fermé à 238,78 $ (- 83 cents).

- Le 27 septembre dernier, le CME Feeder Cattle Index était en hausse de 1,71 $ à 247,24 $.

- Cet après-midi, la valeur du surgelé a augmenté avec un écart Ch/Se qui s’est rétréci à 13,55 $. La découpe «Choice» a pris 1,39 $ à 298,08 $. Celle «Select» a gagné 2,45 $ à 284,53 $.

- L’USDA a estimé les abattages sous inspections fédérales à 119,000 têtes, soit à une hausse de 1,000 têtes comparativement à l’an passé et à une baisse de 4,125 têtes par rapport à l’an dernier.

- Malgré la bonne performance observée aujourd’hui, les analystes ont constaté une certaine consolidation dans le bœuf US et dans le veau US. Par conséquent, la journée a été marquée par des ajustements techniques.

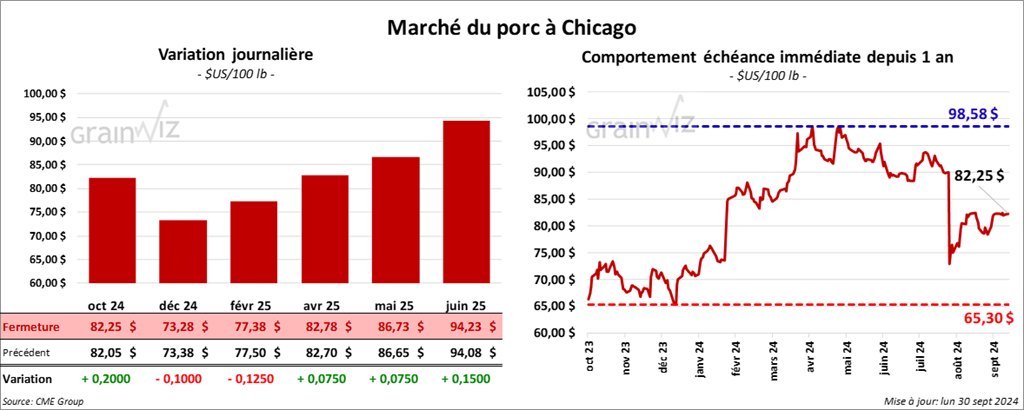

Porc

Le contrat de porc US oct. 24 a clôturé à 82,25 $ (+ 20 cents). Celui déc. 24 a fermé à 73,28 $ (- 10 cents). Celui févr. 25 a terminé à 77,38 $ (- 13 cents).

- Le 26 septembre dernier, le CME Lean Hog Index était en baisse de 4 cents à 84,03 $.

- Sur la semaine passée, le CME Fresh Bacon Index avait progressé de 3,51 $ à 164,07 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a augmenté de 1,57 $ à 76,68 $. Quant à celui pour le vivant, il a pris 1,13 $ à 57,73 $.

- La valeur moyenne des découpes a gagné 9 cents à 95,84 $. La découpe de la longe s’est accrue de 12 cents à 93,67 $. Celle de la fesse a reculé de 1,63 $ à 104,89 $. La découpe de l’épaule a baissé de 51 cents à 79,66 $. Celle de la côte a pris 1,30 $ à 133,90 $. La découpe du jambon a régressé de 15 cents à 84,19 $. Enfin, celle du flanc a progressé de 2,44 $ à 133,71 $.

- L’USDA a estimé les abattages sous inspections fédérales à 485,000 têtes, ce qui représente une augmentation de 6,000 têtes comparativement à la semaine précédente et une baisse de 2,294 têtes par rapport à l’an dernier.

- Les analystes estiment que la journée ressemblait davantage à une période de prises de profits. Les conditions du secteur restent correctes, d’autant plus que la demande de porc US pourrait augmenter le mois prochain. Il s’agira alors d’une hausse saisonnière.