Météo US

- World Weather mentionne que l’ouragan Helene de catégorie 4 a touché terre hier à 11,10 pm dans l’extrême ouest de la Floride. Le centre national des ouragans US soutient par contre que l’ouragan a perdu de sa force ce matin. Il était en route vers la Géorgie en endommageant tout sur son passage. De forts vents et des inondations ont été signalés sur sa route. World Weather s’attend à ce que des dommages dans les cultures du Sud-Est US soient déclarés.

- Pour sa part, le NOAA anticipe des précipitations abondantes et des vents violents qui pourraient ralentir les travaux de récolte dans l’est Midwest. Il soutient aussi qu’ailleurs, le temps sec persistant dans l’ouest du Midwest et une bonne partie des Plaines US pourrait aider les activités de récolte à se poursuivre rapidement.

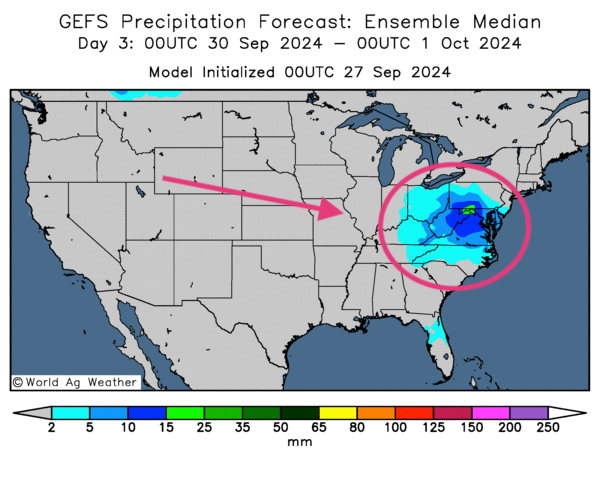

- Globalement, les conditions météo US sont correctes à court terme. L’analyse des cartes US, fournies par World Ag Weather et dessinées jusqu’au 3ème jour, montre surtout que l’ouragan Helene pourrait perdre de la force en errant dans le sud des Grands Lacs et dans certaines parties du nord du Sud-Est comme le Tennessee, le Kentucky et les Carolines. Ailleurs, dans l’ouest du Midwest et la totalité des Plaines US, le temps pourrait demeurer sec, ce qui devrait faciliter le processus des récoltes.

- Cette carte US, fournie par World Ag Weather et dessinée pour le 3ème jour, indique notamment que les restes de l’ouragan pourraient se concentrer dans l’est du Midwest et le nord-est du Sud-Est US. Ailleurs, dans l’ouest du Midwest, comme dans l’ouest du Sud-Est US et la totalité des Plaines US, le ciel pourrait demeurer dégagé (voir les zones grises).

Maïs

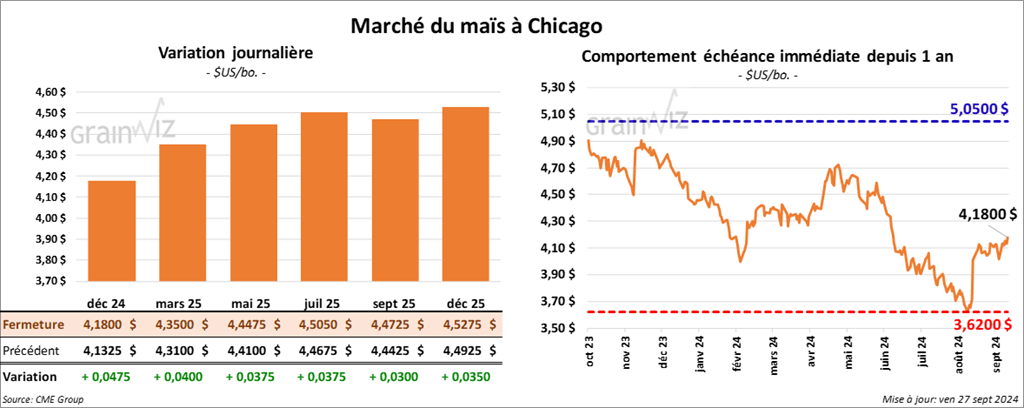

Le contrat de maïs US déc. 24 a clôturé à 4,1800 $ (+ 4 ¾ cents). Celui mars 25 a fermé à 4,3500 $ (+ 4 cents). Celui mai 25 a terminé 4,4475 $ (+ 3 ¾ cents).

- Les autorités US ont augmenté les tarifs aux importations de certains produits chinois comme les voitures électriques qui voient leurs tarifs à la hausse de 100 %. D’autres produits comme les écrans solaires et les semiconducteurs ont une augmentation des tarifs à respectivement 50 et 25 %.

- La Banque populaire de Chine a réduit le taux obligatoire des réserves détenues par les banques chinoises de 50 points de base. Cette mesure, comme tant d’autres, vise la reprise de l’économie chinoise.

- Les ensemencements de maïs argentin se font lentement. Le Buenos Aires Grain Exchange (BAGE) mentionne qu’ils sont terminés à 10,5 %. La sécheresse dans certains secteurs de production force les agriculteurs argentins à attendre des pluies capables de renouveler l’humidité des sols à des niveaux plus acceptables.

Le BAGE s’attend aussi à ce que la production de maïs argentin soit en baisse de 5 % cette année. Cette possibilité s’expliquerait par la réduction des superficies allouées au maïs. Mais il précise aussi que la production globale de maïs argentin pourrait reculer davantage si la sécheresse persiste dans certains secteurs clés.

- Lundi prochain, l’USDA devrait présenter son rapport trimestriel sur les stocks de grain US. Dans le cas du maïs US, les analystes, les prévoient à 1,844 milliard de boisseaux, une hausse comparativement aux 1,361 milliard de boisseaux de l’an passé à la même période.

- En Afrique du Sud, les autorités estiment la production de maïs sud-africain à 12,8 millions de tonnes, soit à une baisse de 22 % comparativement à l’an dernier. L’Afrique du Sud est la plus grosse productrice de maïs d'Afrique.

- En France, FranceAgriMer soutient que lundi dernier, la récolte de maïs français 2024 était terminée à 1 % ce qui était un très gros retard comparativement aux 10 % de l’an dernier.

- Par rapport au mois dernier, la Commission européenne a abaissé son anticipation de la production de maïs UE 2024/25 de 2,4 % à 60 millions de tonnes.

- La journée a été marquée par des hausses de prix de contrats stimulées par l’idée que mondialement, la production de maïs semble en baisse (UE, France, Ukraine, Argentine, Afrique du Sud et peut-être le Brésil). Des analystes expliquent même que techniquement (analyse technique), le marché est haussier.

Mais la possibilité d’avoir des stocks de maïs US plus élevés que l’an dernier reste un facteur négatif. La publication du rapport trimestriel qui viendra lundi est donc à surveiller.

Soya

Soya

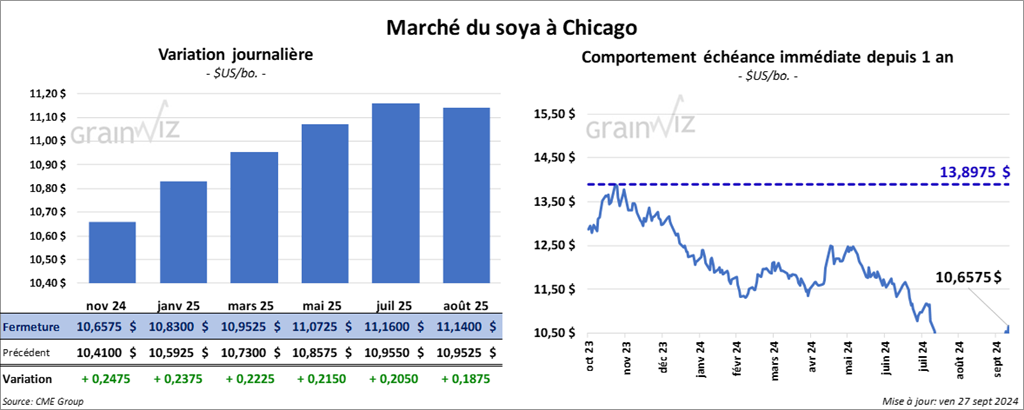

Le contrat de soya US nov. 24 a clôturé à 10,6575 $ (+ 24 ¾ cents). Celui janv. 24 a fermé à 10,8300 $ (+ 23 ¾ cents). Celui mars 25 a terminé à 10,9525 $ (+ 22 ¼ cents). Quant au tourteau de soya US, le contrat oct. 24 a fini à 343,70 $/tonne (+ 19,50 $/tonne). Celui déc. 24 a clôturé à 344,10 $/tonne (+ 17,30 $/tonne). Celui janv. 25 a fermé à 344,20 $/tonne (+ 16,10 $/tonne). Du côté de l’huile de soya US, le contrat oct. 24 a terminé à 42,18 $ (- 74 points). Celui déc. 24 a fini à 42,36 $ (- 54 points).

- Bien que des pluies soient toujours possibles dans le centre ouest et le centre sud du Brésil, les conditions sèches pourraient perdurer encore un certain temps dans ces régions. La situation pose problème en retardant les semis de soya à bien des endroits, notamment dans certains secteurs du Mato Grosso, le principal État producteur de soya du Brésil.

- Pour le rapport trimestriel, les analystes anticipent les stocks de soya US à 351 millions de boisseaux, une forte hausse comparativement aux 264 millions de tonnes de l’an passé.

- Ce matin, l’USDA a annoncé des ventes privées à l’exportation de 20,000 tonnes d’huile de soya US. La Corée du Sud était la destination. Les livraisons sont attendues en 2024/25.

- Le BAGE croit que la production de soya argentin pourrait augmenter de 3 % cette année en raison de la hausse des superficies consacrées comparativement à celles de maïs.

- Les Chinois ont acheté beaucoup de soya US au cours de la semaine.

- La journée dans le soya US a été marquée par certains facteurs haussiers comme la demande chinoise soutenue pour le soya US. Mais ce sont surtout des mouvements techniques dans le secteur du tourteau de soya US, comme l'augmentation des prix au-dessus de la moyenne mobile des 200 jours, qui indiqueraient une tendance haussière.

Le facteur météo au Brésil était aussi à considérer. La sécheresse persistante rend les agriculteurs brésiliens plus nerveux puisque des retards dans les travaux autour du soya indiqueraient une possibilité de retard dans les semis de maïs safrinha.

Le fait que les Argentins pourraient semer davantage de soya par rapport au maïs est un aspect négatif à considérer. La hausse des semis de soya argentin est sans doute liée au traumatisme laissé par les infestations de cicadelle de maïs, un problème qui avait conduit à la catastrophe de la saison dernière.

La parution du rapport trimestriel sur les inventaires de grain est un facteur négatif avec une possibilité de hausse des stocks de soya US au 1er septembre dernier. La publication pourrait également déboucher sur une baisse simplement par des prises de profits.

Blé

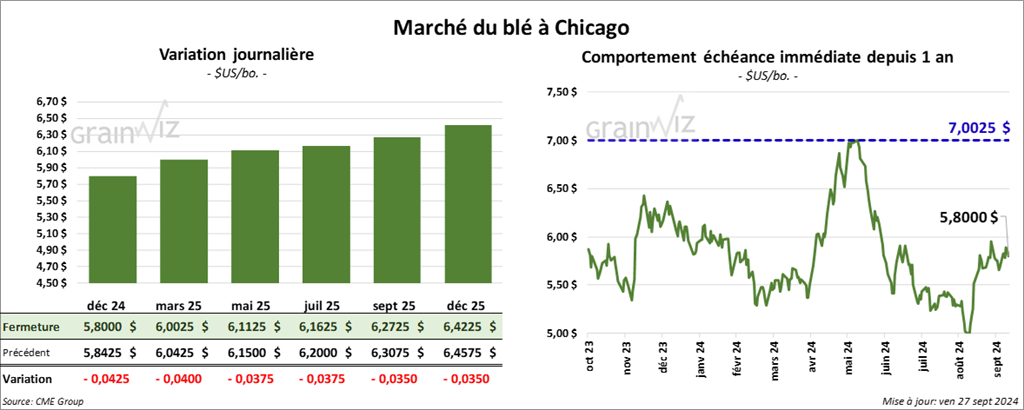

À Chicago, le contrat de blé déc. 24 a clôturé à 5,8000 $ (- 4 ¼ cents). Celui mars 25 a fermé à 6,0025 $ (- 4 cents). Celui mai 25 a terminé à 6,1125 $ (- 3 ¾ cents). À Kansas, le contrat de blé dur rouge déc. 24 a fini à 5,7660 $ (- 2 ¼ cents). Celui mars 25 a clôturé à 5,9160 $ (- 2 cents). Celui mai 25 a fermé à 6,0120 $ (- 1 ½ cent). À Minneapolis, le contrat de blé de printemps déc. 24 a terminé à 6,0825 $ (- 3 ¼ cents). Celui mars 25 a fini à 6,3025 $ (- 3 ¼ cents). Celui mai 25 a clôturé à 6,4150 $ (- 3 ½ cents).

- Les météorologues de World Weather rappellent que le temps sec perdure toujours dans l’est de l’Ukraine, le sud et le centre de la Russie. Pour cette dernière, la situation devient plus dramatique pour les semis de blé d’hiver qui connaissent un peuplement difficile.

- Pour le rapport trimestriel, les analystes s’attendent à ce que ceux de blé US soient de 1,973 milliard de boisseaux, ce qui représenterait une augmentation par rapport aux 1,812 milliard de tonnes de l’an dernier.

- Au Brésil, Deral a abaissé son estimation de la production de blé du Paraná de 3,14 millions de tonnes le mois dernier à 2,58 millions de tonnes ce mois-ci.

- Les Russes ont annoncé qu’ils allaient augmenter les capacités portuaires des installations de la mer Baltique, loin des attaques des Ukrainiens.

- En France, les semis de blé tendre d’hiver ont débuté. D’après FranceAgriMer, au 23 septembre dernier, ils étaient terminés à 1 %.

- La Commission européenne soutient que la production de blé UE 2024/25 est en baisse de 1,3 % par rapport à sa dernière prévision à 115 millions de tonnes.

- La journée a été difficile pour le secteur du blé US qui a subi des manœuvres techniques. Des analystes ont fait remarquer que peu de facteurs sont actuellement susceptibles de donner une direction durable aux marchés du blé US.

La parution du rapport de lundi prochain sur les inventaires trimestriels est sans doute l’une des exceptions : elle pourrait signaler une augmentation des stocks US. Et si cette possibilité se vérifie, les contrats de blé pourraient alors s’engager en baisse. Dans le cas contraire, la hausse des contrats pourra être possible.

Les problèmes météo comme ceux de la Russie, de l’Ukraine ou de l’UE sont un élément positif, mais ils sont présents depuis un bon moment, ce qui suggère que les marchés les ont probablement assimilés, assez pour qu’ils n’engagent plus d’effet sur les prix des contrats.

La possibilité de bonnes récoltes de maïs et de soya US pourrait aboutir à des baisses de prix contagieuses, même dans le blé US. Cette possibilité se verra peut-être lors des prochains jours, voire lors des prochaines semaines.

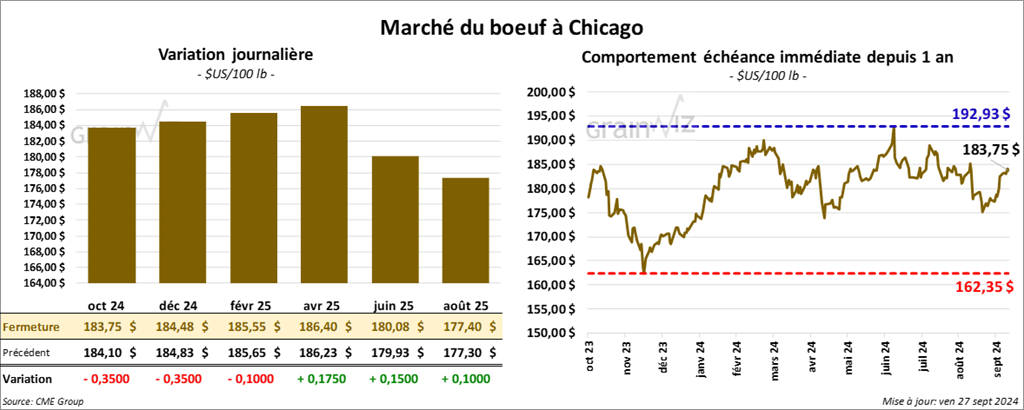

Bœuf

Le contrat de bœuf US oct. 24 a clôturé à 183,75 $ (- 35 cents). Celui déc. 24 a fermé à 184,48 $ (- 35 cents). Celui févr. 25 a terminé à 185,55 $ (- 10 cents). Quant au veau US, le contrat oct. 24 a fini à 247,07 $ (+ 15 cents). Celui nov. 24 a clôturé à 245,70 $ (+ 72 cents). Celui janv. 25 a fermé à 239,60 $ (+ 85 cents).

- Le 26 septembre dernier, le CME Feeder Cattle Index était en hausse de 1,33 $ à 245,53 $.

- Aujourd’hui le Fed Cattle Exchange, une division de Central Stockyards (US), n’a pas réussi à vendre les 2,046 têtes offertes à son encan en ligne canadien. Tous les lots en vente concernaient l’Alberta. Les prix de réserve étaient de 406,00 $CAN. Les offres les plus élevées variaient entre 0,00 et 403,00 $.

- Cet après-midi, la valeur du surgelé a été en progression partagée avec un écart Ch/Se qui s’est élargi à 14,61 $. La découpe «Choice» a augmenté de 32 cents à 296,69 $. Celle «Select» a reculé de 29 cents à 282,08 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 116,000 têtes, soit à une augmentation de 8,000 têtes comparativement à la semaine précédente et à une hausse de 20,419 têtes par rapport à l’an dernier.

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 612,000 têtes, ce qui correspond à une augmentation de 2,000 têtes comparativement à la semaine précédente et à une hausse de 318 têtes par rapport à l’an passé.

- La journée dans le bœuf US a été marquée par des manœuvres techniques soutenues par des graphiques techniques montrant une tendance haussière qui dure depuis un certain temps. Reste à savoir si cet aspect pourra durer lors de la semaine prochaine.

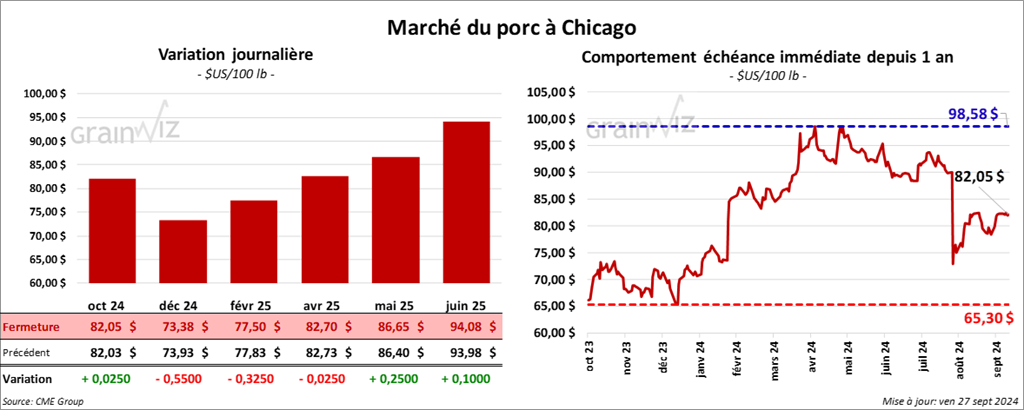

Porc

Le contrat de porc US a clôturé à 82,05 $ (+ 2 ½ cents). Celui déc. 24 a fermé à 73,38 $ (- 55 cents). Celui févr. 25 a terminé à 77,50 $ (- 33 cents).

- Le 25 septembre dernier, le CME Lean Hog Index était en hausse de 2 cents à 84,07 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a baissé de 3,07 $ à 75,11 $. Quant à celui pour le vivant, il s’affichait à 56,60 $.

- La valeur moyenne des découpes a augmenté de 1,11 $ à 95,75 $. La découpe de la longe a progressé de 1,85 $ à 93,55 $. Celle de la fesse a gagné 2,60 $ à 106,52 $. La découpe de l’épaule a pris 1,45 $ à 80,17 $. Celle de la côte s’est accrue de 1,07 $ à 132,60 $. La découpe du jambon a perdu 58 cents 84,34 $. Enfin, celle du flanc a chuté de 49 cents à 131,27 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 484,000 têtes, soit à une augmentation de 9,000 têtes comparativement à la semaine précédente et à une hausse de 9,764 têtes par rapport à l’an passé.

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 2,569 millions de têtes, ce qui représente une augmentation de 63,000 têtes comparativement à la semaine précédente et une baisse de 47,672 têtes par rapport à l’an dernier.

- La parution du rapport Hogs % Pigs d’hier a eu des effets variables sur la direction des marchés d’aujourd’hui. Des analystes expliquent que le rapport démontre que le nombre d’abattages au 4ème trimestre pourrait augmenter de 3,5 % par rapport à l’an passé, alors que les attentes des spéculateurs étaient des hausses beaucoup plus modérées.

Pour l’instant, les mouvements de la journée étaient davantage techniques. La baisse des prix associée à la hausse des abattages de porc US reste possible au cours des prochaines semaines. Il s’agit d’une tendance saisonnière qui écrase les prix.

Dollar canadien