Météo US

- À partir de mardi prochain, des averses sont attendues dans l’est du Midwest, c'est du moins ce qu’avance World Weather. L’organisme ajoute que dans ce même secteur, les précipitations légères par endroit pourraient se prolonger jusqu’au samedi 28 septembre prochain. Les pluies seront sans doute bénéfiques sans qu’elles n'entravent vraiment le processus des récoltes.

- De son côté, le NOAA prévoit des averses soutenues dans le courant de la semaine prochaine pour le centre et l’est du Midwest. Il précise que ces précipitations seront possiblement plus marquées pour le Kansas, et plus à l’est, aux alentours du Missouri et de l’Illinois. Le nord du Midwest pourrait, quant lui, être exempt de pluie.

À plus long terme, le NOAA explique que les conditions pour la récolte seront probablement meilleures dans l’ouest du Midwest où le temps pourrait être plus sec. Pour la même période, toutefois, il avance que les températures pourraient être plus élevées que la normale dans l’ouest et le nord du Midwest.

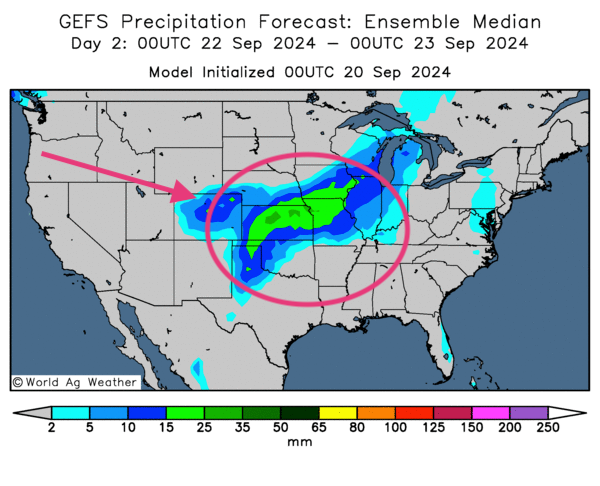

- Globalement, les conditions météo US à court terme sont correctes. L’analyse des cartes US, fournies par World Ag Weather et dessinées jusqu’au 3ème jour, montre surtout que plusieurs secteurs asséchés du Midwest et des Plaines US pourraient recevoir de la pluie à un moment ou à un autre. Il y a aussi des possibilités de précipitations plus abondantes pour le sud-ouest du Midwest, c’est-à-dire pour le Kansas, le Missouri et l’Iowa.

Des averses sont également attendues dans le sud des Grands Lacs, en Illinois et en Indiana. Elles pourraient s'étendre plus à l'est pour toucher les secteurs arides de l'Ohio et les alentours.

Mais comme le Sud-Est US, le nord des Plaines US reste l’exception : aucune précipitation n’est anticipée dans cette région.

- Cette carte US, fournie par World Ag Weather et dessinée pour le 2ème jour, indique notamment des probabilités de précipitations abondantes pour le Kansas, l’Iowa et le Missouri (voir les zones vertes).

Maïs

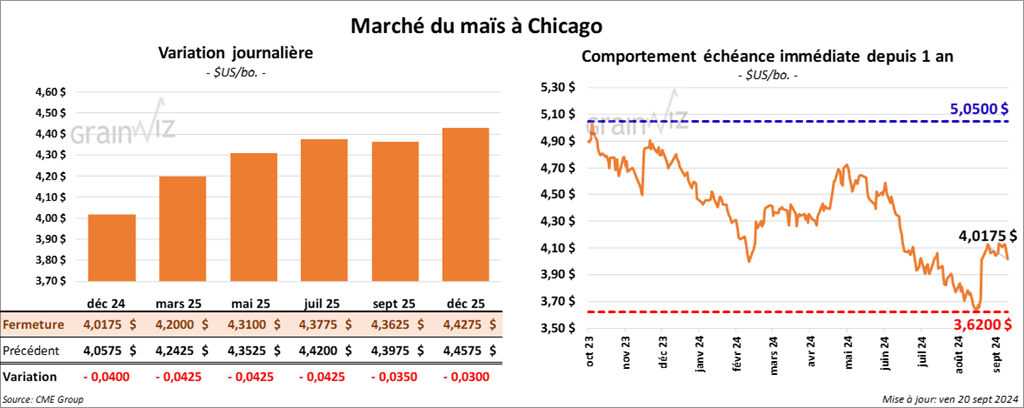

Le contrat de maïs US déc. 24 a clôturé à 4,0175 $ (- 4 cents). Celui mars 25 a fermé à 4,2000 $ (- 4 ¼ cents). Celui mai 25 a terminé à 4,3100 $ (- 4 ¼ cents).

- En Europe, Coceral projette une production de maïs UE+GB à la baisse de 64,8 millions à 60,3 millions de tonnes. Cette réduction s’explique par la météo difficile.

- En Argentine, le Buenos Aires Grain Exchange (BAGE) estime que les semis de maïs sont terminés à 7 %, soit au même rythme que la moyenne des 5 dernières années. Mais le BAGE croit aussi que les superficies des semis de maïs argentin pourraient baisser de 17 % par rapport à l’an passé.

- Pour une seconde session consécutive, les prix du maïs US ont terminé la journée en baisse. Les spéculateurs ont sans doute profité de la session pour fermer leurs positions avant le week-end. Des analystes pensent aussi que la baisse peut être attribuable aux ventes l’exportation qui semblent ralentir depuis les pics du mois dernier. Elles indiqueraient que la demande pour le maïs US est en perte de vitesse.

À noter que le mois de septembre est généralement baissier pour les marchés boursiers, y compris pour ceux du grain et des viandes. À la Bourse, le mois d’octobre n’est pas le pire mois de l’année; il est le plus imprévisible.

Enfin, à court et à long terme, la perspective d’une bonne récolte de maïs US freine considérablement les possibilités de hausses importantes observables dans les contrats de maïs US. Et selon certains analystes, cette situation pourrait avoir des incidences négatives sur les autres secteurs du grain, notamment sur celui du blé US. Mais cette idée reste seulement une possibilité: plusieurs signaux convergent pour indiquer que l’offre mondiale de blé est en baisse.

Soya

Soya

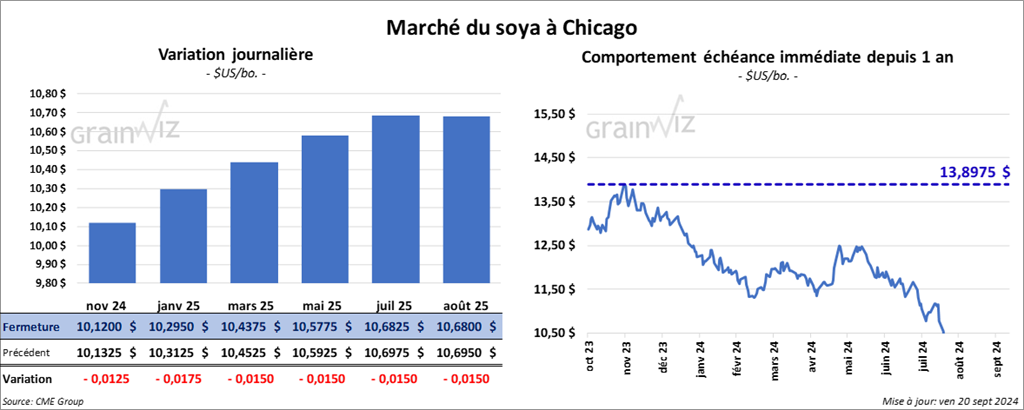

Le contrat de soya US nov. 24 a clôturé à 10,1200 $ (- 1 ¼ cent). Celui janv. 25 a fermé à 10,2950 $ (- 1 ¾ cent). Celui mars 25 a terminé à 10,4375 $ (- 1 ½ cent). Quant au tourteau de soya US, le contrat oct. 24 a fini à 317,40 $/tonne (- 2,50 $/tonne). Celui déc. 24 a clôturé à 319,20 $/tonne (- 2,40 $/tonne). Celui janv. 25 a fermé à 320,10 $/tonne (- 2,70 $/tonne). Du côté de l’huile de soya US, le contrat oct. 24 a terminé à 42,16 $ (+ 41 points). Celui déc. 24 a fini à 41,36 $ (+ 43 points).

- Selon les douanes chinoises, un record de 10,24 millions de tonnes de soya brésilien aurait été importé par les Chinois en août dernier. Depuis le début de l’année, les Chinois auraient importé 53,8 millions de tonnes de soya brésilien, ce qui était une augmentation de 21,7 % comparativement à l’an dernier. En contrepartie, les importations de soya US auraient reculé de 73 %.

- En Europe, Coceral anticipe une production d’oléagineux UE+GB à 18,1 millions de tonnes, ce qui serait une baisse comparativement aux 19,4 millions de tonnes prévues lors de son dernier rapport.

- Avant le week-end, les spéculateurs ont profité de la journée pour fermer leurs positions dans le soya US et ses dérivés. Somme toute, la session a été celle d’ajustements techniques.

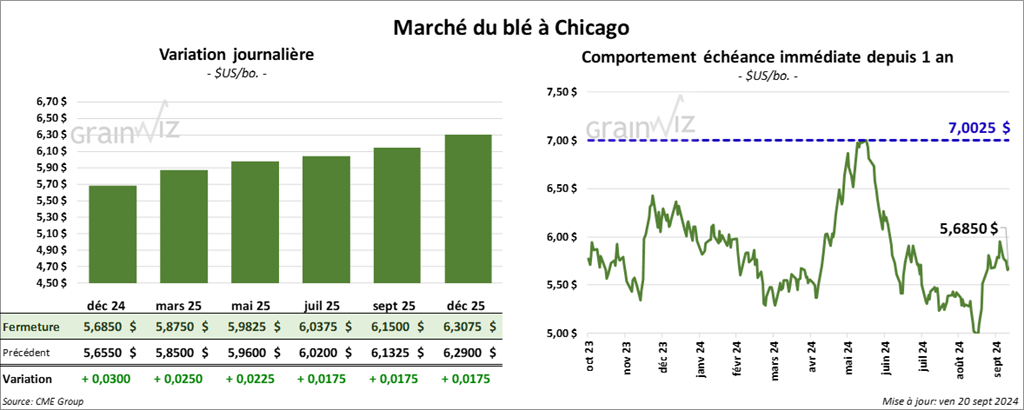

Blé

À Chicago, le contrat déc. 24 a clôturé à 5,6850 $ (+ 3 cents). Celui mars 25 a fermé à 5,8750 $ (+ 2 ½ cents). Celui mai 25 a terminé à 5,9825 $ (+ 2 ¼ cents). À Kansas, le contrat de blé dur rouge déc. 24 a fini à 5,6400 $ (- ½ cent). Celui mars 25 a clôturé à 5,7740 $ (- ¾ cent). Celui mai 25 a fermé à 5,8540 $ (- ¾ cent). À Minneapolis, le contrat de blé de printemps déc. 24 a terminé à 6,0800 $ (+ ¼ cent). Celui mars 25 a fini à 6,2975 $ (0,0). Celui mai 25 a clôturé à 6,4125 $ (0,0).

- Coceral a abaissé son estimation de la production de blé tendre UE+GB de 500,000 à 126 millions de tonnes, ce qui est une baisse de 8,5 millions de tonnes par rapport à son estimation précédente et une réduction annuelle de 10 %.

- En Ukraine, le ministère de l’Agriculture a abaissé son anticipation des semis de blé d’hiver ukrainien de 210,000 hectares à 4,48 millions d’hectares. La météo difficile, soit le mélange de temps trop sec et de températures anormalement élevées, serait responsable de cette réduction.

- Dans son rapport mensuel, l’Association de l’industrie de grain de l’ouest de l’Australie soutient que le manque de pluie par moment fait en sorte que la production de blé de la région pourrait reculer de 7 % comparativement à sa dernière estimation pour s’établir à 9,3 millions de tonnes. L’organisme ajoute que si les précipitations sont toujours aussi limitées lors des prochaines semaines, il est possible que la réduction soit plus élevée.

- En Argentine, le BAGE mentionne que la sécheresse qui sévit dans le nord et l’ouest des régions productrices de blé argentin a forcé l’abandon des champs à certains endroits.

- La journée a été marquée par des ajustements techniques stimulés par la faiblesse des prix du blé d’hiver US qui ont touché un bas hebdomadaire. Des analystes ont observé que les indicateurs techniques sont toujours baissiers, ce qui suggère que les chutes des contrats de blé US pourraient se poursuivre la semaine prochaine.

Bœuf

Bœuf

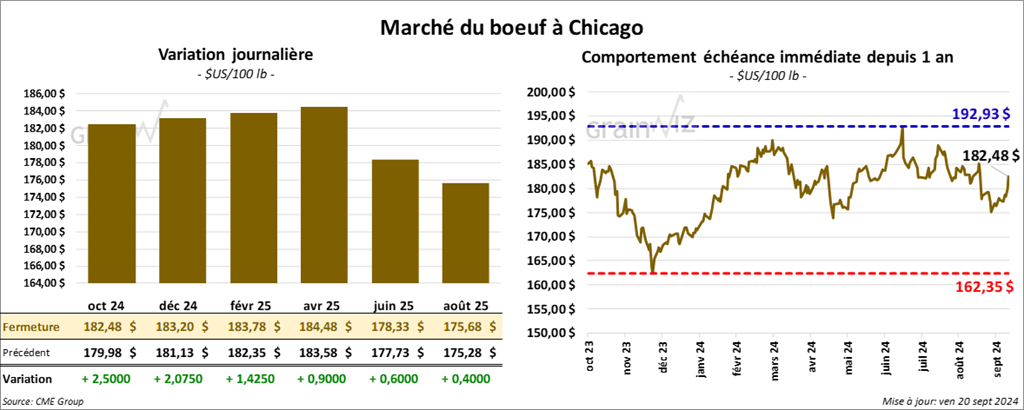

Le contrat de bœuf US oct. 24 a clôturé à 182,48 $ (+ 2,50 $). Celui déc. 24 a fermé à 183,20 $ (+ 2,08 $). Celui févr. 25 a terminé à 183,78 $ (+ 1,43 $). Quant au veau US, le contrat sept. 24 a fini à 244,82 $ (- 45 cents). Celui oct. 24 a clôturé à 243,90 $ (+ 13 cents). Celui nov. 24 a fermé à 241,78 $ (+ 42 cents).

- Le 19 septembre dernier, le CME Feeder Cattle Index était en baisse de 1,16 $ à 243,26 $.

- Cet après-midi, la valeur du surgelé a augmenté avec un écart Ch/Se qui s’est élargi à 11,60 $. La découpe «Choice» a gagné 63 cents à 300,19 $. Celle «Select» a pris 33 cents à 288,59 $.

- Dans son rapport mensuel Cattle on Feed déposé aujourd’hui, l’USDA soutient qu’au 1er septembre dernier, les parcs d’engraissement comprenaient 11,198 millions de têtes, soit une augmentation de 0,6 % comparativement à l’an passé. Les analystes s’attendaient à une hausse moins forte à 11,194 millions de têtes (0,04 %).

Dans le cas des placements d’août dernier, l’USDA estime qu’ils ont concerné 1,975 million de têtes, ce qui représentait une baisse de 1,4 % par rapport à l’an passé. Les analystes anticipaient une réduction moins élevée à 0,4 %.

Pour ce qui est de la commercialisation, l’USDA soutient qu’au mois d’août, elle a concerné 1,818 million de têtes, ce qui était une baisse de 3,6 % comparativement à l’an dernier. Les analystes voyaient une réduction moins forte à 0,1 %.

Essentiellement, les analystes prévoyaient des inventaires des parcs d’engraissement à la hausse avec une baisse des placements. Or, l’augmentation des stocks est plus élevée que ce qu’ils attendaient, de même que la chute des placements est plus forte que prévu.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 108,000 têtes, soit à une baisse de 10,000 têtes comparativement à la semaine précédente et à une réduction de 5,386 têtes par rapport à l’an passé.

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 610,000 têtes, ce qui correspond à une baisse de 10,000 têtes comparativement à la semaine précédente et à une réduction de 16,639 têtes par rapport à l’an dernier.

- Selon des analystes, les contrats de bœuf US ont généralement connu une bonne semaine et, techniquement, les tendances seraient haussières. Toutefois, avec la parution du rapport Cattle on Feed après la fermeture des marchés, il existe des possibilités d’ajustements du marché, c’est-à-dire un risque de correction à la baisse lundi prochain.

Porc

Porc

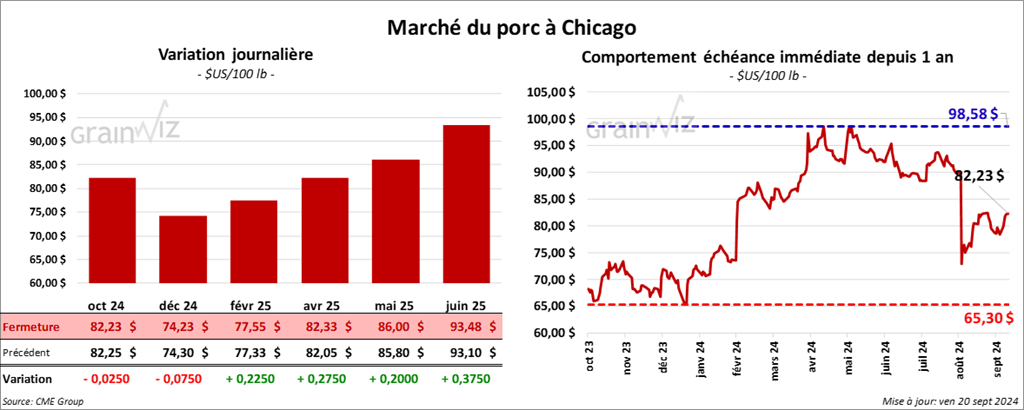

Le contrat de porc US oct. 24 a clôturé à 82,23 $ (- 3 cents). Celui déc. 24 a fermé à 74,23 $ (- 8 cents). Celui févr. 25 a terminé à 77,55 $ (+ 23 cents).

- Le 18 septembre dernier, le CME Lean Hog Index était en hausse de 16 cents à 84,38 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a augmenté de 61 cents à 76,88 $. Quant à celui pour le vivant, il s’affichait à 56,42 $.

- La valeur moyenne des découpes a reculé de 66 cents à 94,15 $. La découpe de la longe a gagné 80 cents à 93,70 $. Celle de la fesse a perdu 93 cents à 105,53 $. La découpe de l’épaule a progressé de 3,67 $ à 79,09 $. Celle de la côte a régressé de 1,86 $ à 128,24. La découpe du jambon a chuté de 64 cents à 85,55 $. Enfin, celle du flanc a baissé de 5,73 $ à 124,02 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 475,000 têtes, soit à une augmentation de 1,000 têtes comparativement à la semaine précédente et à une baisse de 625 têtes par rapport à l’an passé.

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 2,506 millions de têtes, ce qui représente une baisse de 59,000 têtes comparativement à la semaine précédente et une réduction de 40,648 têtes par rapport à l’an dernier.

- La journée dans le porc US a été marquée par des ajustements techniques. Des analystes ont rappelé que le marché au comptant du porc US a stagné toute la semaine, indiquant une absence de nouvelle convaincante susceptible de donner une direction aux contrats.

Ils ont également noté que le nombre d’abattages a baissé tout au long de la semaine.

Le rapport Hogs & Pigs de septembre sera publié jeudi prochain, et des analystes croient qu’il est possible que ses chiffres indiquent que l’offre de porc US est à la hausse à un maximum de 2 % par rapport à l’an passé. Par contre, l’offre de porc US est généralement en hausse à partir de la fin septembre ou du début d’octobre. Il s’agit d’un facteur saisonnier.