Météo US

- Le NOAA mentionnait ce matin que des précipitations pourraient avoir lieu dans le nord et le centre des Plaines US au cours des prochains jours. Des averses sont également attendues dans l’ouest du Midwest. Ailleurs, dans le sud des Grands Lacs et l’est du Midwest, l’organisme s’attend toutefois à un temps plus sec.

- De son côté World Weather estime que la météo actuellement plus sèche dans plusieurs régions du Midwest aide toujours à la maturation du maïs et du soya. Elle devrait même favoriser leur récolte. Mais l’organisme anticipe aussi des averses qui viendront prochainement dans l’ouest et le nord du Midwest; il croit que ces précipitations pourraient freiner les progrès aux champs.

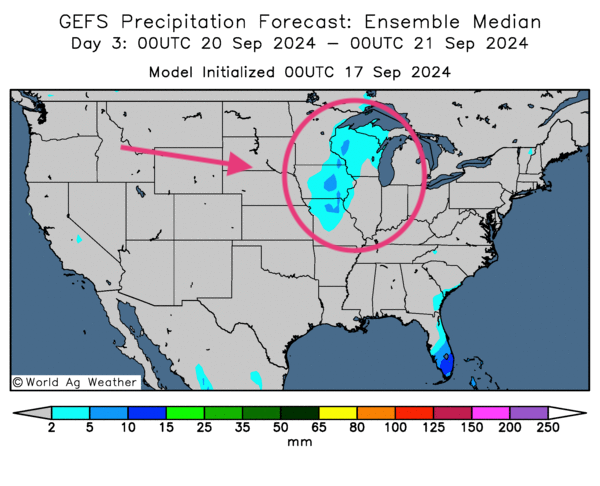

- Globalement, les conditions météo US sont correctes à court terme. L’analyse des cartes US, fournies par World Ag Weather et dessinées jusqu’au 3ème jour, indique surtout des possibilités d’averses dans l’ouest et le nord-ouest du Midwest, spécialement au Minnesota, au Wisconsin et en Iowa. Des précipitations pourraient également avoir lieu dans le centre et le sud des Plaines US.

- Cette carte US, fournie par World ag Weather et dessinée pour le 3ème jour, montre des probabilités de pluies uniquement pour certaines régions du Wisconsin, de l’Iowa et du Missouri.

Météo Amérique du Sud

- Peu de changements météo sont attendus pour l’Argentine et le Brésil. Des météorologues mentionnent que le temps dans le centre ouest et le nord de l’Argentine reste problématique avec une sécheresse inhabituelle. Le même scénario s’applique au centre ouest du Brésil. Or les météorologues ne projettent pas de changements dans ces secteurs, du moins pas à court terme. Des averses bénéfiques sont tout de même attendues au cours des prochains jours dans le sud du Brésil et dans le sud-est de l’Argentine.

Maïs

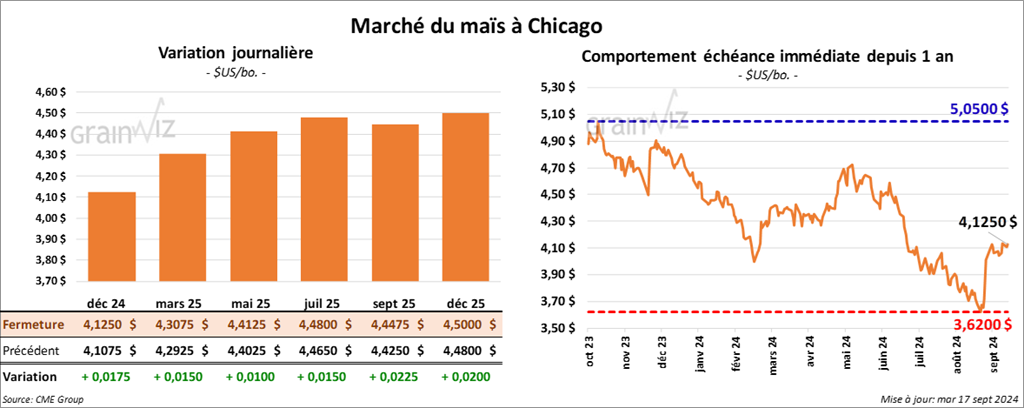

Le contrat de maïs US déc. 24 a clôturé à 4,1250 $ (+ 1 ¾ cent). Le contrat mars 25 a fermé à 6,3075 $ (+ 1 ½ cents). Celui mai 25 a terminé à 4,4125 $ (+ 1 cent).

- Michael Cordonnier de Soybean & Corn Advisor a laissé inchangée son estimation du rendement de maïs US à 182,5 bu/acre pour une production de 15,09 milliards de boisseaux. Il a un biais neutre à la baisse pour l’avenir.

- D’après World Weather, au cours des derniers jours, les restes de l’ouragan Francine auraient engendré des pluies abondantes dans le bas du Midwest, le Sud-Est, et plus spécifiquement dans le Delta du Mississippi. D’ailleurs, ces averses auraient augmenté le niveau de l’eau dans le bas du fleuve Mississippi et dans certains secteurs de la rivière Tennessee. Mais dans les deux cas, la quantité d’eau reste insuffisante pour relever les restrictions de tonnage des barges, qui sont largement utilisées dans le transport du grain.

- Les conventions de travail des travailleurs portuaires de la côte est US pourraient expirer bientôt. L’Alliance maritime et les associations syndicales risquent d’entrer en grève prochainement.

- La performance relative des marchés boursiers comme le Dow, le S&P 500 et le NASDAQ ont aidé le maïs US à se maintenir et à finir à la hausse. Mais la force du dollar US et la hausse du pétrole brut (WTI) ont limité les gains. Des analystes font aussi remarquer que les perceptives d’une bonne récolte avec des rendements plus élevés ont également freiné la hausse des prix du maïs US.

Soya

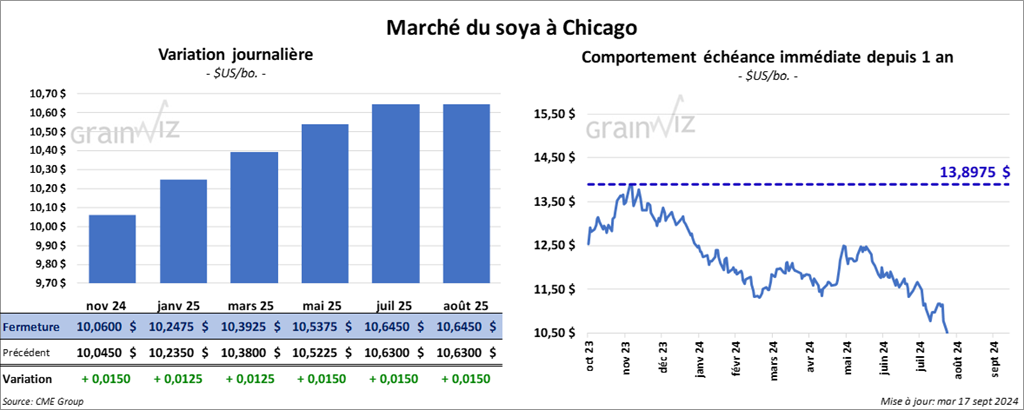

Le contrat de soya US nov. 24 a clôturé à 10,0600 $ (+ 1 ½ cent). Celui janv. 25 a fermé à 10,2475 $ (+ 1 ¼ cent). Celui mars 25 a terminé à 10,3925 $ (+ 1 ¼ cent). Quant au tourteau de soya US, le contrat oct. 24 a fini à 318,00 $/tonne (- 2,10 $/tonne). Celui déc. 24 a clôturé à 321,50 $/tonne (- 2,30 $/tonne). Celui janv. 25 a fermé à 323,60 $/tonne (- 2,30 $/tonne). Du côté de l’huile de soya US, le contrat oct. 24 a terminé à 40,55 $ (+ 80 points). Celui déc. 24 a fini à 39,88 $ (+ 77 points).

- Michael Cordonnier a abaissé son estimation des rendements de soya de 05 à 52,5 bu/acre pour une production de 4,52 milliards de boisseaux. Il explique que l’humidité des sols a reculé depuis les derniers jours en augmentant le stress hydrique subi par les cultures tardives.

- Au Brésil, Abiove souhaite une augmentation de la production de soya brésilien utilisé dans la fabrication du biodiésel à 55,8 millions de tonnes en 2025. Elle est actuellement de 31 millions de tonnes.

- Toujours au Brésil, Conab a présenté ce matin sa projection de la production de soya brésilien de 2024/25. Elle l’anticipe à 166,28 millions de tonnes, soit à une augmentation de 12,8 % comparativement à l’an passé.

- Malgré la météo peu encourageante, APK-Inform s’attend quand même à une hausse de la récolte de soya ukrainien 2024. L’augmentation de la superficie ensemencée serait à l’origine de cette hausse.

- Pour le soya US et ses dérivés, des ajustements techniques ont eu lieu aujourd’hui. Par ailleurs, le temps sec des dernières semaines qui a nui à la performance du soya US en réduisant la qualité des cultures aura quand même soutenu le secteur. Les averses attendues à partir du week-end étaient aussi à considérer advenant qu’elles aboutissent à des retards probables dans les activités de récolte.

Blé

Blé

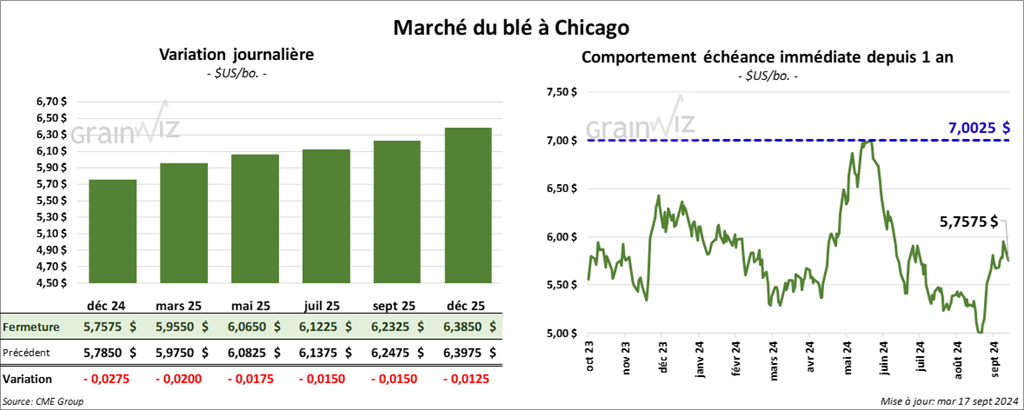

À Chicago, le contrat déc. 24 a clôturé à 5,7575 $ (- 2 ¾ cents). Celui mars 25 a fermé à 5,9550 $ (- 2 cents). Celui mai 25 a terminé à 6,0650 $ (- 1 ¾ cent). À Kansas, le contrat de blé dur rouge déc. 24 a fini à 5,8000 $ (- ½ cent). Celui mars 25 a clôturé à 5,9300 $ (- ½ cent). Celui mai 25 a fermé à 6,0040 $ (- ½ cent). À Minneapolis, le contrat de blé de printemps déc. 24 a terminé à 6,2100 $ (+ 1 ¼ cent). Celui mars 25 a fini à 6,4175 $ (+ 1 cent). Celui mai 25 a terminé à 6,5300 $ (+ 1 ¼ cent).

- FranceAgriMer anticipe une baisse de la production de blé tendre français de 540,000 à 25,78 millions de tonnes, ce qui en fait la production la plus faible depuis 1986. L’estimation serait compatible avec celles des firmes privées. La situation s’expliquerait par la météo exécrable, notamment par les pluies excessives qui talonnent les régions de production depuis les dernières semaines.

- En Russie, SovEcon a augmenté son anticipation de la récolte de blé russe de 82,5 millions à 82,9 millions de tonnes. La firme mentionne que les rendements seraient meilleurs que prévu. De son côté, IKAR mentionne que les prix du blé russe protéiné 12,5 % a augmenté de 1 $/US à 216 $/US tonne.

- En Ukraine, les semis de blé d’hiver ukrainien seraient terminés à 6,9 %, un retard comparativement aux 11,08 % de l’an passé.

- En Europe, MARS mentionne qu’en Ukraine, les rendements du blé tendre rouge d’hiver pourraient être de 4,11 millions de tonnes/hectare. L’an passé, c’était 4,53 tonnes/hectare.

- Dans le blé, la journée a été calme avec de petites variations à la baisse. Mais les problèmes météo et de production marqués en Europe et dans les régions de la mer Noire ont fourni un certain support aux différents contrats de blé US. Des analystes ont également noté qu’à la faiblesse des cours s’ajoutaient des volumes de transaction très limités, ce qui laisse suggérer une tendance haussière possiblement intacte.

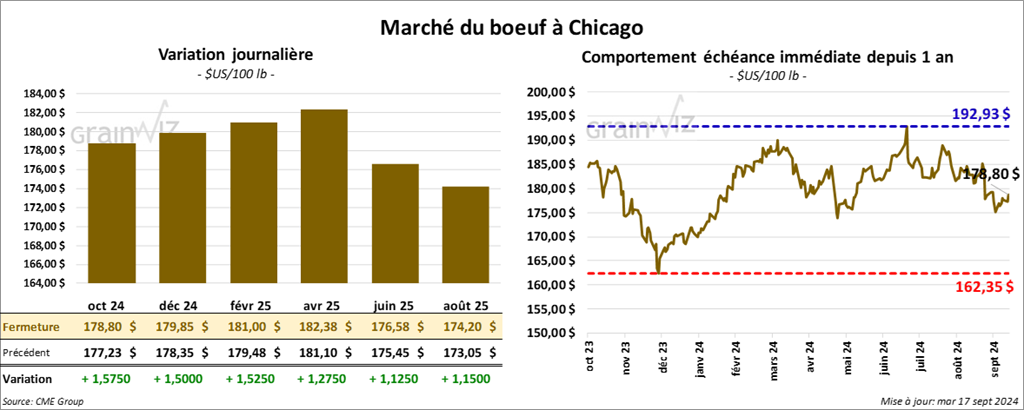

Bœuf

Le contrat de bœuf US oct. 24 a clôturé à 178,80 $ (+ 1,58 $). Celui déc. 24 a fermé à 179,85 $ (+ 1,50 $). Celui févr. 25 a terminé 181,00 $ (+ 1,53 $). Quant au veau US, le contrat sept. 24 a fini à 243,30 $ (+ 2,00 $). Celui oct. 24 a clôturé à 240,75 $ (+ 1,75 $). Celui nov. 24 a fermé à 238,30 $ (+ 2,73 $).

- Le 16 septembre dernier, le CME Feeder Cattle Index a augmenté de 76 cents à 243,44 $.

- Cet après-midi, la valeur du surgelé était en progression partagée avec un «spread» Ch/Se qui s’est rétréci à 11,69 $. La découpe «Choice» a perdu 66 cents à 303,91 $. Celle «Select» a gagné 8 cents à 292,22 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 125,000 têtes, ce qui est une augmentation de 1,000 têtes par rapport à la semaine précédente et une baisse de 878 têtes comparativement à l’an dernier.

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 246,000 têtes, soit à une hausse de 8,000 têtes comparativement à la semaine précédente et à une réduction de 826 têtes par rapport à l’an passé.

- Dans le bœuf US, la journée a été stimulée par des ajustements techniques encouragés par la force des prix au comptant. Des analystes font remarquer que dans le marché du Nord, en Iowa, les prix au comptant du bœuf US ont démarré la journée de manière inattendue par la vente de 986 têtes à 183,48 $ dans une fourchette de 183 et 184 $. Il s’agissait d’une augmentation de 66 cents comparativement à la semaine passée. Pour l’instant toutefois, plusieurs estiment que le marché reste stable par rapport à la semaine passée. Reste à savoir si la hausse des prix des contrats de bœuf US pourra se poursuivre tout au long de la semaine.

Porc

Porc

Le contrat de porc US oct. 24 a clôturé à 81,78 $ (+ 1,85 $). Celui déc. 24 a fermé à 73,70 $ (+ 1,53 $). Celui févr. 25 a terminé à 76,80 $ (+ 1,13 $).

- Le 13 septembre dernier, le CME Lean Hog Index a reculé de 49 cents à 84,38 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a augmenté de 37 cents à 77,33 $.

- La valeur moyenne des découpes a progressé de 78 cents à 95,00 $. La découpe de la longe a perdu 16 cents à 94,53 $. Celle de la fesse a chuté de 1,67 $ à 103,92 $. La découpe de l’épaule a régressé de 2,05 $ à 79,31$. Celle de la côte a baissé de 37 cents à 126,93 $. La découpe du jambon a pris 3,66 $ à 86,11 $. Enfin, celui du flanc a gagné 3,33 $ à 128,40 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 474,000 têtes, soit à une baisse de 10,000 têtes comparativement à la semaine précédente et à une réduction de 11,073 têtes par rapport à l’an dernier.

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 949,000 têtes, ce qui correspond à une baisse de 21,000 tonnes comparativement à la semaine précédente et à une réduction de 23,094 têtes par rapport à l’an passé.

- Dans le porc US, des spéculateurs ont poursuivi leurs achats de contrats avec des intentions techniques qui pourraient se poursuivre à court terme. Toutefois, l’allure des prix au comptant reste fragile avec un CME Lean Hog Index en baisse. Des analystes mentionnent aussi que pour demain, l’index au comptant projeté est en baisse de 16 cents à 84,22 $. La demande des consommateurs est toujours présente, mais les valeurs de plusieurs découpes ont fini dans le rouge, comme s’il y a eu des corrections après les hausses d’hier.