Météo US

- Pour plusieurs régions du Midwest et des Plaines US, World Weather prévoit des averses vers la fin de la semaine. Mais bien que celles-ci puissent être bénéfiques, les météorologues estiment qu’elles devraient survenir trop tard: le développement des différentes cultures, spécialement celui du soya, est trop avancé pour faire une différence notable.

La tempête tropicale en formation dans le golfe du Mexique s’est transformée en ouragan. Nommé Francine, il devrait toucher terre ce soir en Louisiane. Il pourrait se diriger vers le Delta du Mississippi dans le courant de la nuit. Son intensité pourrait se dissiper à mesure qu’il se dirigera vers la Floride. En fait, World Weather précise que les dommages pourraient se concentrer uniquement en Louisiane, de sorte que l’impact sur l’agriculture devrait être limité à cet État.

- De son côté, le NOAA estime que les restes de l’ouragan pourraient remonter plus au nord, dans le sud des Grands Lacs, aux alentours de l’Illinois, et même plus à l’est dans la vallée de l’Ohio. Au total, 4 pouces de pluie y sont attendus dans ces secteurs. Ailleurs, dans le Midwest, les conditions sèches pourraient durer au moins jusqu’au week-end.

Par après, dans le courant de la semaine prochaine, le NOAA anticipe des averses dans la normale saisonnière pour la plupart des régions du Midwest et des Plaines US. Néanmoins, au cours de cette même période, les températures pourraient être plus élevées que la normale, notamment dans le centre US.

- Globalement, les conditions météo US à court terme sont correctes, mais à surveiller de près. L’analyse des cartes US, fournies par World Ag Weather et dessinées jusqu’au 3ème jour, montre pourtant peu de changement. Des averses abondantes sont toujours probables pour le Sud-Est US et le sud du Midwest. Ailleurs, dans le nord du Midwest et les Plaines US, le temps sec pourrait persister. Celui-ci ne sera pas nécessairement mauvais pour les cultures qui arrivent à maturité; il va simplement accélérer le processus.

Dans le Sud-Est US, l’ouragan Francine pourrait quand même faire des dégâts lorsqu’il touchera terre ce soir en Louisiane. Le Mississippi ne devrait pas être épargné non plus. Dans les deux cas, des inondations sont à prévoir, mais il est toujours possible qu’il n’y ait pas beaucoup de dommages dans les champs agricoles. Comme il a été noté plus haut, seule la Louisiane serait la plus à risque selon des météorologues.

- Cette carte US, fournie par World Ag Weather et dessinée pour le 3ème jour, indique surtout que les averses issues des restes de l’ouragan pourraient se diriger plus profondément au sud-est, vers le Tennessee, la Géorgie et la Floride.

Maïs

Le contrat de maïs sept. 24 a clôturé à 3,8050 $ (+ ¾ cent). Celui déc. 24 a fermé à 4,0475 $ (+ ½ cent). Celui mars 25 a terminé à 4,2350 $ (+ ¼ cent).

- Pour une 5ème fois consécutive, l’inflation US mesurée par l’indice des prix aux consommateurs US (IPC) a reculé. Le repli constaté pour le mois dernier a laissé l’inflation US à 2,5 %, soit au niveau le plus bas depuis février 2021. Il reste que le résultat est dans la ligne des attentes des analystes. Par contre, en août, l’IPC aurait augmenté de 0,3 % comparativement au mois de juillet dernier, ce qui était dans les attentes des analystes. Essentiellement, bien que le taux cible de l’inflation soit toujours de 2,0 %, les résultats de l’IPC montrent que l'inflation est toujours en baisse aux États-Unis. Reste à savoir si la Fed va abaisser son taux directeur prochainement. Et cette possibilité viendra peut-être la semaine prochaine.

- Durant la semaine du 6 septembre dernier, la production moyenne d’éthanol US a été de 1,080 million de barils par jour, soit une hausse de 1,8 % comparativement à la semaine précédente et une augmentation de 3,9 % par rapport à l’an dernier. Les analystes s’attendaient à une production beaucoup plus faible à 1,062 million de barils par jour.

Quant aux inventaires d’éthanol US, ils ont augmenté de 1,5 % comparativement à la semaine précédente et de 12,0 % par rapport à l’an dernier pour s’élever à 23,714 millions de barils. Les analystes les projetaient à 23,338 millions de barils.

- Demain, le rapport d’offre et de demande du mois de septembre sera publié. Les analystes prévoient des rendements de maïs US à une baisse mensuelle de 183,1 à 182,5 bu/acre. Ils croient aussi possible une production plus faible de 15,147 milliards à 15,084 milliards de boisseaux.

Du côté des stocks de fin d’année de maïs US 2024/25, toujours sur une base mensuelle, les analystes les anticipent à la hausse de 2,073 milliards à 2,012 milliards de boisseaux.

- Concernant le rapport sur les ventes à l’exportation qui sera présenté demain, les analystes croient que celles de maïs US 2023/24 seront entre -50,000 et 50,000 tonnes et celles de 2024/25 entre 700,000 et 1,6 million de tonnes.

- Dans le maïs US, comme ailleurs, la journée a été concentrée sur les ajustements en prévision de la parution du rapport d’offre et de demande et de celle de celui sur les ventes à l’exportation. Mais avec le maïs US, des analystes ont relevé une session difficile sous l’influence de correctifs dans le soya US et le blé US.

Soya

Le contrat de soya US sept. 24 a clôturé à 9,7975 $ (+ 2 ¼ cents). Celui nov. 24 a fermé à 10,0050 $ (+ 3 ¼ cents). Celui janv. 25 a terminé à 10,1900 $ (+ 3 ¾ cents). Quant au tourteau de soya US, le contrat sept. 24 a fini à 313,30 $/tonne (+ 2,70 $/tonne). Celui oct. 24 a clôturé à 316,00 $/tonne (+ 2,70 $/tonne). Celui déc. 24 a fermé à 320,00 $/tonne (+ 2,50 $/tonne). Du côté de l’huile de soya US, le contrat sept. 24 a terminé à 40,32 $ (- 53 points). Le contrat oct. 24 a fini à 39,78 $ (- 51 points).

- World Weather mentionne que les pluies pourraient rester peu nombreuses dans le centre ouest du Brésil au moins jusqu’à la fin du mois. Par contre, les météorologues précisent que cette situation n’est pas inhabituelle dans ce coin de pays. L’impact sur les cultures devrait donc être minime, sauf si la sécheresse persiste.

- Pour le rapport d’offre et de demande du mois de septembre, les analystes anticipent des rendements de soya US à la hausse de 53,2 à 53,3 bu/acres. Toujours par rapport à août, ils voient la production plus élevée de 4,589 milliards à 4,590 milliards de boisseaux.

Quant aux stocks de fin d’année de maïs US, ils sont projetés à la hausse de 1 million à 561 millions de tonnes.

- Au Brésil, AgRessource anticipe une production de soya brésilien 2024/25 à 164 millions de tonnes, ce qui constitue un record.

- Toujours au Brésil, le groupe Aprasoja mentionne que les feux de forêt ont brulé une partie de la paille normalement utilisée pour protéger les plants de soya des effets de la chaleur et de la sécheresse. Les feux de forêt avaient débuté dans l’État de Sao Paulo avant de se propager ailleurs. L’État de Sao Paulo est situé dans l’est du Brésil où il est voisin de celui du Paraná.

- Concernant le rapport sur les ventes à l’exportation, les analystes prévoient celles de soya US 2023/24 entre -100,000 et 0 tonne et celles de 2024/25 entre 900,000 et 1,6 million de tonnes. Du côté du tourteau de soya US, les attentes sont entre 200,000 et 650,000 tonnes. Dans le cas de l’huile de soya US, les projections se situent entre 0 et 20,000 tonnes.

- Dans le soya US, la journée a été marquée par des couvertures de positions short en prévision des parutions des rapports de demain.

Blé

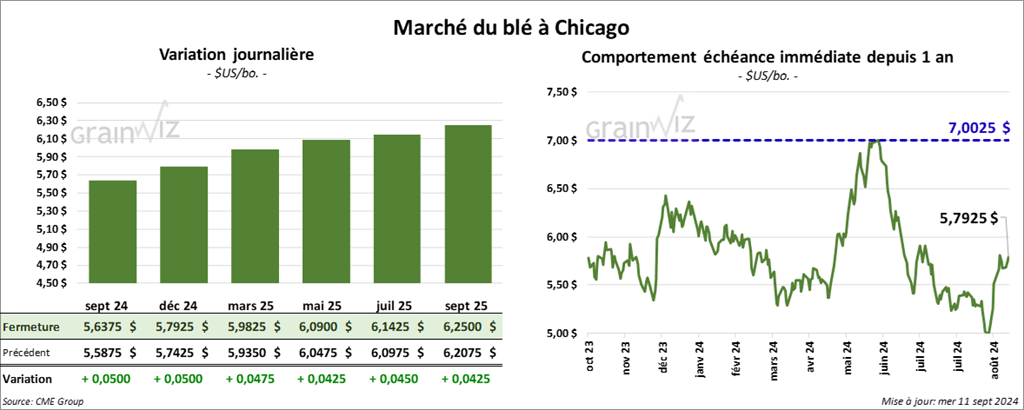

À Chicago, le contrat de blé sept. 24 a clôturé à 5,6375 $ (+ 5 cents). Celui déc. 24 a fermé à 5,7925 $ (+ 5 cents). Celui mars 25 a terminé à 5,9825 $ (+ 4 ¾ cents). À Kansas, le contrat de blé dur rouge sept. 24 a fini à 5,8060 $ (+ 1 cent). Celui déc. 24 a clôturé à 5,8820 $ (+ 4 ¼ cents). Celui mars 25 a fermé 6,0120 $ (+ 4 ¼ cents). À Minneapolis, le contrat de blé de printemps sept. 24 a terminé à 5,8900 $ (+ 6 ½ cents). Celui déc. 24 a fini à 6,1650 $ (+ 6 ½ cents). Celui mars 25 a clôturé à 6,3750 $ (+ 5 ½ cents).

- Les conditions pour les semis sont toujours plus difficiles dans le sud de la Russie et certaines régions de l’Ukraine. World Weather soutient que davantage de pluie reste nécessaire pour permettre une dormance adéquate chez les plants de blé d’hiver semés dans ces régions. Un temps trop sec est également noté dans les Plaines US, mais la situation ne serait pas aussi dramatique puisque dans ce secteur, des averses sont attendues dans le courant de la semaine prochaine.

- En raison de la sécheresse qui perdure et du gel en début de saison, les exportations de grain à partir des installations de la région de Rostov en Russie pourraient être en baisse dans le courant de l’année. La région est située dans l’extrême sud-ouest de la Russie et elle est traversée par le Don, qui se jette non loin dans la mer d’Azov. La région produit 11 % du grain russe.

- En Ukraine, le Conseil agraire ukrainien (UAC) estime que les prix domestiques du blé pourraient être revus à la hausse dans le courant de la semaine prochaine. Il explique que les stocks de blé ukrainien montrent des signes d’insuffisance pour servir adéquatement les besoins de l’Ukraine. Dans ce contexte, les prix à l’exportation de cette denrée pourraient également être révisés à la hausse.

En 2023/24, les exportations de blé ukrainien avaient atteint 18,3 millions de tonnes. Mais pour 2024/25, le gouvernement ukrainien les a plafonnées à 16,2 millions de tonnes. Pour l’instant, depuis le début de l’année commerciale 2024/25, le 1er juillet dernier, les exportations de blé ukrainien ont été particulièrement élevées à 8,2 millions de tonnes. Cette situation rapide a sans doute créé cette rarification de l’offre sur le marché domestique.

- D’ici 2 ans, la compagnie argentine Bioceres pourrait débuter la commercialisation du HB4 en territoire US. Il s’agit de sa variété de blé OGM tolérant à la sécheresse. Elle a récemment reçu le feu vert des autorités US.

- Concernant le rapport d’offre et de demande, les analystes pensent que les stocks de fin d’année de blé US pourraient reculer de 828 millions de boisseaux le mois dernier à 820 millions de boisseaux ce mois-ci.

- Pour demain, les analystes s’attendent aussi à des ventes à l’exportation de blé US 2024/25 entre 300,000 et 500,000 tonnes.

- Pour une 3ème session consécutive, les spéculateurs actifs dans le blé US ont fait des ajustements techniques avec l’achat de contrats toujours poussés à la hausse.

Bœuf

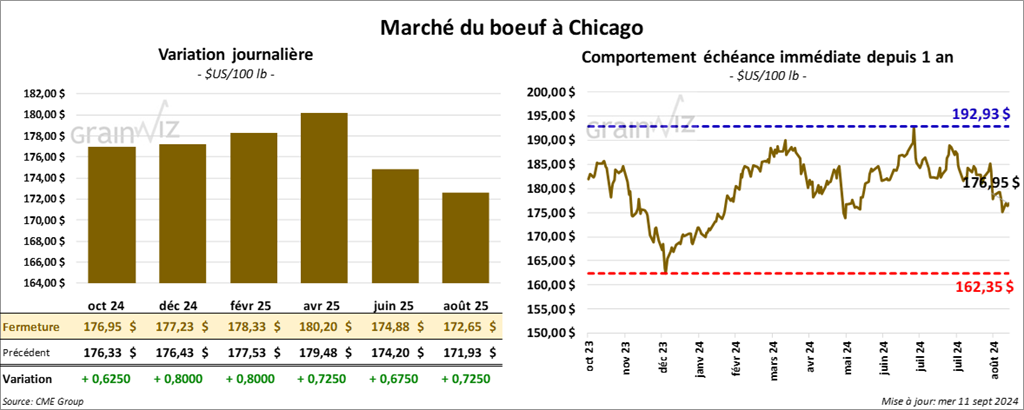

Le contrat de bœuf US oct. 24 a clôturé à 176,95 $ (+ 63 cents). Celui déc. 24 a fermé à 177,23 $ (+ 80 cents). Celui févr. 25 a terminé à 178,33 $ (+ 80 cents). Quant au veau US, le contrat sept. 24 a fini à 240,55 $ (+ 2,08 $). Celui oct. 24 a clôturé à 237,50 $ (+ 2,10 $). Celui nov. 24 a fermé à 234,03 $ (+ 1,75 $).

- Hier, le CME Feeder Cattle Index avait fermé en hausse de 0,05 à 243,04 $.

- Aujourd’hui, le Fed Cattle Exchange, une division de Central Stockyards (US), n’a pas réussi à vendre les 1,422 têtes offertes à son encan en ligne US. Les lots en vente concernaient le Texas, l’Oklahoma, le Nouveau-Mexique et le Kansas. Les prix de réserve étaient entre 181,00 et 183,00 $. Les offres les plus élevées variaient entre 0,00 et 180,00 $.

Pour le Canada, le Fed Cattle Exchange n’a pas réussi à vendre les 678 têtes offertes à son encan en ligne canadien. Les lots en vente concernaient l’Alberta. Les prix de réserve étaient de 408,00 $/CAN. Les offres les plus élevées étaient de 402,00 $.

- Cet après-midi, la valeur du surgelé a été en baisse avec un «spread» Ch/Se qui s’est élargi à 12,98 $. La découpe «Choice» a perdu 87 cents à 307,36 $. Celle «Select» a reculé de 2,63 $ à 294,38 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 124,000 têtes, soit à une baisse de 1,000 têtes comparativement à la semaine précédente et à une réduction de 3,393 têtes par rapport à l’an passé.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 362,000 têtes, ce qui correspond à une hausse de 110,000 têtes comparativement à la semaine précédente et à une baisse de 14,618 têtes par rapport à l’an dernier.

- Les contrats de bœuf US ont passé la session sous pression alors que les prix au comptant étaient toujours en baisse. La hausse des contrats de bœuf US, comme celle du veau US, doit beaucoup à la spéculation ou à l’ajustement des positions en prévision du rapport WASDE et de celui des ventes à l’exportation.

Porc

Porc

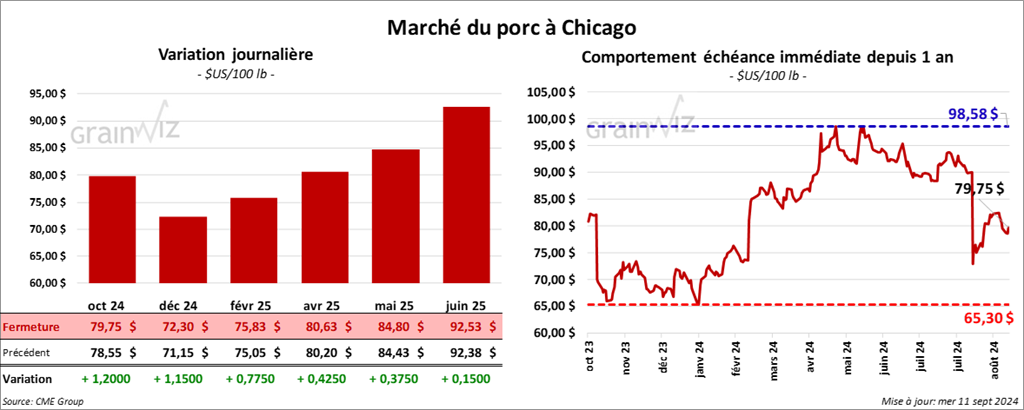

Le contrat de porc US oct. 24 a clôturé à 79,75 $ (+ 1,20 $). Celui déc. 24 a fermé à 72,30 $ (+ 1,15 $). Celui févr. 25 a terminé à 75,83 $ (+ 78 cents).

- Le 9 septembre dernier, le CME Lean Hog Index avait fini la session en baisse de 18 cents à 85,56 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a reculé de 1,09 $ à 77,25 $.

- La valeur moyenne des découpes a perdu 1,89 $ à 92,91 $. La découpe de la longe a baissé de 5,86 $ à 91,54 $. Celle de la fesse a chuté de 2,24 $ à 104,36 $. La découpe de l’épaule a régressé de 4 cents à 79,49 $. Celle de la côte a perdu 5,91 $ à 119,07 $. La découpe du jambon a reculé de 66 cents à 85,61 $. Enfin, celle du flanc a été la seule en hausse: elle a progressé de 23 cents à 121,71 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 483,000 têtes, soit à une baisse de 2,000 têtes comparativement à la semaine précédente et à une hausse de 5,869 têtes par rapport à l’an dernier.

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,453 million de têtes, ce qui représente une augmentation de 482,000 têtes comparativement à la semaine précédente et une hausse de 21,999 têtes par rapport à l’an passé.

- Le marché du porc US a subi des corrections techniques à la hausse qui se sont produites dans le courant de la journée. Les spéculateurs et même des analystes ont considéré que le secteur était survendu.

Dollar canadien

Dollar canadien