Météo US

- Le NOAA prévoyait pour aujourd’hui des averses légères pour l’est du Midwest. Ces précipitations pourraient se poursuivre jusqu’à dimanche. À court terme, d’autres pluies légères étaient également attendues dans le centre du Midwest, entre le Minnesota et le Missouri, en passant par l’Iowa et l’Illinois. Des averses plus abondantes sont prévues aux alentours des Grands Lacs, entre le Wisconsin et le Michigan et plus au sud, entre l’Indiana et l’Ohio.

À plus long terme, entre les 8 à 14 jours, les météorologues du NOAA anticipent des averses inférieures à la normale pour une bonne partie du Midwest. À ce moment, les températures dans le centre et le nord des Plaines US pourraient être supérieures à la normale.

- De son côté, World Weather n’anticipe pas vraiment de précipitations au cours des 2 prochaines semaines pour certains secteurs du Midwest. Néanmoins, l’est du Midwest pourrait quand même recevoir des averses dans le courant du week-end.

Les conditions sèches prévues à plus long terme ou ailleurs dans le Midwest sont considérées comme bénéfiques pour la maturation des différentes cultures. Les météorologues précisent également que dans plusieurs régions du Midwest, l’humidité des sols pourrait rester adéquate encore un moment.

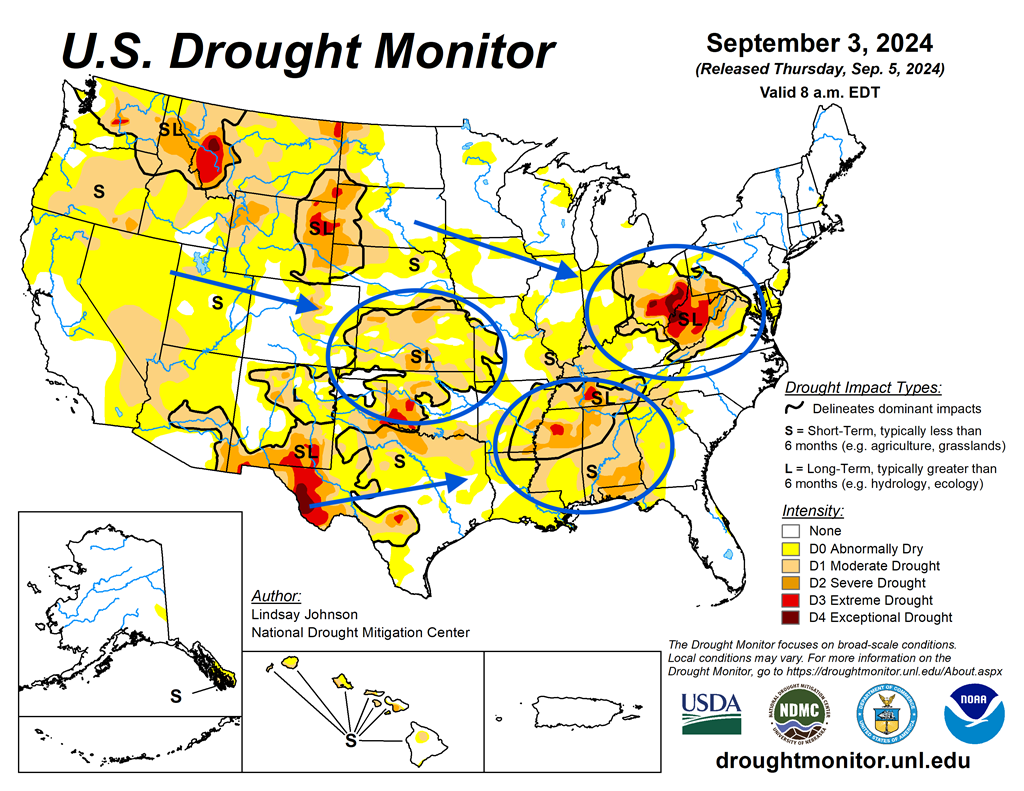

Les données recueillies par l’US Drought Monitor indiquent de fortes augmentations de territoires exposés à la sécheresse. Les données compilées pour le 3 septembre dernier montrent en effet que 12 % des plants de maïs US se trouvaient dans des secteurs sécheresse, ce qui était une hausse de 4 points sur la semaine passée. Dans le cas du soya US, l’augmentation était de 7 points à 19 %. Enfin, 52 % des plants de blé d’hiver US se trouvaient en zones de sécheresse, soit une hausse de 5 points sur la semaine passée.

- Globalement, les conditions météo US sont correctes à court terme. L’analyse des cartes US, fournies par World Ag Weather et dessinées jusqu’au 3ème jour, montre notamment des probabilités de temps sec pour la totalité du Midwest et des Plaines US. Seules certaines régions du Sud-Est US (Louisiane et Mississippi) pourraient recevoir des averses abondantes. Quant aux températures, elles pourraient être très élevées par moment dans le centre US et plusieurs États des Plaines US, c’est-à-dire entre l’Oklahoma et le Dakota du Nord où elles pourraient s’élever à plus de 32 degrés Celsius.

Le temps sec n’est pas actuellement un problème majeur pour bien des secteurs du Midwest et des Plaines US. Tel que précisé plus haut, il pourrait aider la maturation du maïs US et du soya US. Mais comme l’indique l’US Drought Monitor, la situation est à surveiller, d’autant plus que les pourcentages de territoires exposés à la sécheresse ont augmenté considérablement.

- Cette carte US, fournie par l’US Drought Monitor et dessinée pour le 3 septembre dernier, montre un temps plus sec surtout pour le centre et le sud des Plaines US, le Sud-Est US et l’extrême est du Midwest (Ohio).

Maïs

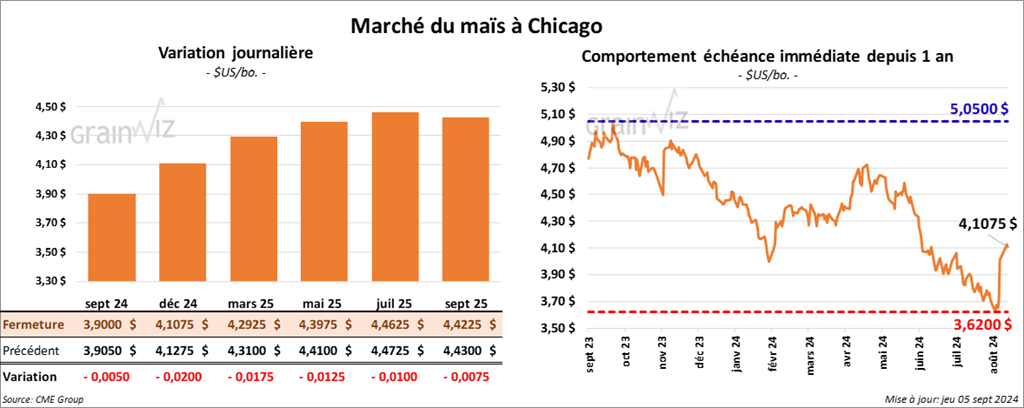

Le contrat de maïs US sept. 24 a clôturé à 3,9000 $ (- ½ cent). Celui déc. 24 a fermé à 4,1075 $ (- 2 cents). Celui mars 25 a terminé à 4,2925 $ (- 1 ¾ cent).

Dans le maïs US, la journée a été dictée par des prises de profits, mais selon certains, la tendance reste à la hausse même à court terme. Bien qu’ils aient terminé en baisse, les prix du maïs US ont fini bien au-delà de leurs bas de la session.

- Les données sur les emplois US montrent que le secteur privé a engagé 99,000 employés dans le courant du mois dernier. Les analystes s’attendaient à mieux à 145,000 emplois. Le résultat n’a jamais été aussi mauvais depuis janvier 2021.

- StoneX a abaissé sa projection de la récolte de maïs US de 15,207 milliards de boisseaux le mois dernier à 15,127 milliards de boisseaux ce mois-ci. Cette baisse tient compte de l’augmentation des rendements de 0,6 bu/acre à 182,9 bu/acre. De son côté, vers la fin du mois dernier, Allendale estimait les rendements de maïs US à 182,53 bu/acre.

- Durant la semaine du 30 août dernier, la production moyenne d’éthanol US a été de 1,061 million de barils par jour, soit à une baisse de 0,9 % comparativement à la semaine précédente et à une augmentation de 4,8 % par rapport à l’an dernier. Les analystes projetaient une moyenne de 1,072 million de barils.

Quant aux inventaires d’éthanol US, ils ont été à 23,354 millions de barils, ce qui représentait une baisse de 0,9 % comparativement à la semaine précédente et une augmentation de 8,0 % par rapport à l’an passé. Les anticipations moyennes des analystes étaient plus élevées à 23,678 millions de barils.

- Le ministère brésilien de l’Agriculture croit qu’en août, les Brésiliens ont exporté 6,063 millions de tonnes de maïs, soit une augmentation de 70,6 % par rapport à juillet.

- Le Census Bureau (l’équivalant de Statistique Canada) soutient dans un rapport que les exportations de maïs US ont été de 207 millions de boisseaux au cours du mois de juillet dernier, ce qui était plus que le double du résultat de l’an dernier à la même période.

- Les conditions extrêmement chaudes et arides dans le sud de la Russie et certaines régions de l’Ukraine persistent toujours. La situation est suffisamment difficile pour avoir un effet positif sur les prix mondiaux du maïs et du blé.

- Le rapport sur les ventes à l’exportation sera présenté demain matin. Les analystes s’attendent à ce que celles de maïs US 2023/24 soient entre -100,000 et 100,000 tonnes. Ils voient celles de 2024/25 entre 700,000 et 1,4 million de tonnes.

Soya

Soya

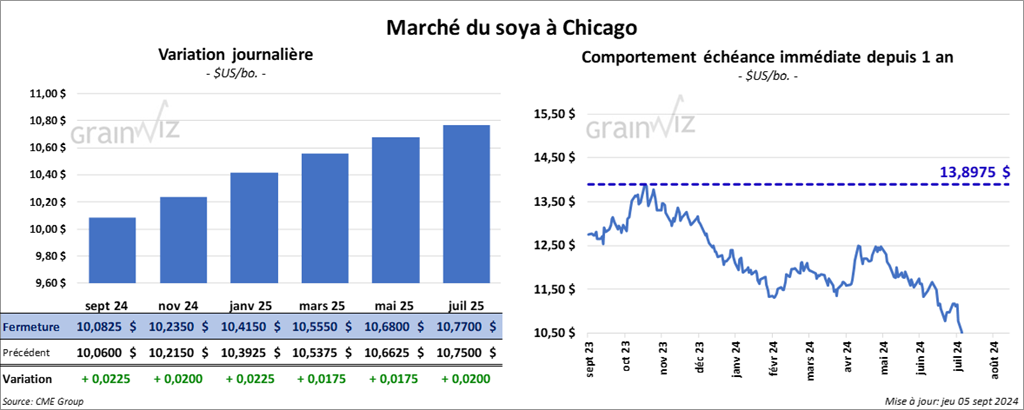

Le contrat de soya US sept. 24 a clôturé à 10,0825 $ (+ 2 ¼ cents). Celui nov. 24 a fermé à 10,2350 $ (+ 2 cents). Celui janv. 25 a terminé à 10,4150 $ (+ 2 ¼ cents). Quant au tourteau de soya US, le contrat sept. 24 a fini à 320,70 $ /tonne (- 2,60 $/tonne). Celui oct. 24 a clôturé à 322,40 $/tonne (- 3,40 $/tonne). Celui déc. 24 a fermé à 326,50 $/tonne (- 2,80 $/tonne). Du côté de l’huile de soya US, le contrat sept. 24 a terminé à 42,32 $ (+ 97 points). Celui oct. 24 a fini à 41,69 $ (+ 97 points).

Pour les mouvements de la journée, certains analystes font remarquer que la demande de soya US reste élevée comme en témoignent les ventes privées à l’exportation présentées ce matin. De plus, la bonne performance des prix du soya US observée aujourd’hui doit beaucoup à la faiblesse du dollar US, un critère qui visiblement était suffisant pour attirer les acheteurs.

Les conditions de culture difficiles dans le sud de la Russie et certaines régions de l’Ukraine sont aussi à prendre en compte. Enfin, les acheteurs de contrats de soya US ont aussi été séduits par l’augmentation des marges pour les triturateurs chinois, qui témoigne d’un engouement pour le soya.

- StoneX a augmenté son évaluation de la récolte de soya US de 4,483 milliards de boisseaux le mois dernier à 4,575 milliards de boisseaux ce mois-ci. La firme calcule aussi une hausse des rendements de 0,4 bu/acre à 53 bu/acre. De son côté, vers la fin du mois dernier, Allendale avait établi son estimation des rendements de soya US à 53,3 bu/acre.

- Les Chinois ont passé de nombreuses commandes de soya US qui devraient être livrées à partir du golfe du Mexique ou le la région du Nord-Ouest du Pacifique (Californie notamment). Bien que toujours négatives, les marges de trituration de soya sont en hausse en Chine.

- Ce matin, l’USDA a annoncé des ventes privées à l’exportation de 126,000 tonnes de soya US. La Chine était la destination et les livraisons attendues en 2024/25. Il a également signalé d’autres ventes privées à l’exportation de 189,700 tonnes de soya US. Les destinations sont inconnues et les livraisons prévues pour 2024/25.

- Selon le ministère brésilien de l’Agriculture, les Brésiliens auraient exporté 8,042 millions de tonnes de soya en août dernier, ce qui était une baisse de 25,3 % comparativement à juillet.

- En Argentine, le syndicat des travailleurs de l’industrie de la trituration a obtenu un accord pour l’augmentation des salaires de ses membres de 26 %.

- World Weather note que les conditions sont sèches dans le centre sud et le centre ouest du Brésil. Il mentionne que celles-ci pourraient perdurer à plus ou moins long terme; les averses ne sont attendues que plus tard, au moment où la période des semis de soya devrait débuter, c’est-à-dire vers la fin septembre et le début octobre. Au cours de cette période toutefois, les précipitations pourraient être légères, mais il est possible que l’humidité s’améliore dans ces régions, assez pour favoriser le développement des cultures de soya brésilien. Ailleurs, les conditions dans le sud du Brésil restent humides; celles du nord sont arides.

- Le Census Bureau estime que depuis le début de 2024/25, les exportations de soya US ont atteint 79 millions de boisseaux.

- Pour demain, les analystes anticipent des ventes à l’exportation de soya US 2023/24 entre -200,000 et 200,000 tonnes. Ils projettent celles de 2024/25 entre 800,000 et 2,0 millions de tonnes.

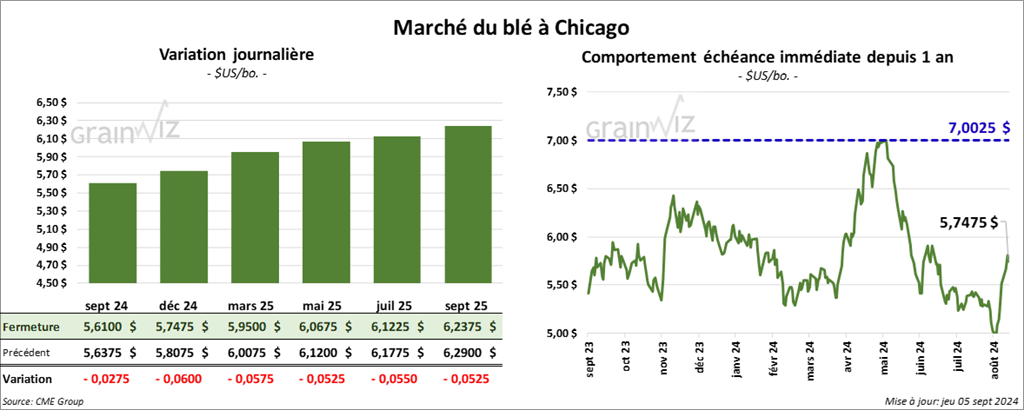

Blé

À Chicago, le contrat de blé sept. 24 a clôturé à 5,6100 $ (- 2 ¾ cents). Celui déc. 24 a fermé à 5,7475 $ (- 6 cents). Celui mars 25 a terminé à 5,9500 $ (- 5 ¾ cents). À Kansas, le contrat de blé dur rouge sept. 24 a fini à 5,8100 $ (- 4 ¼ cents). Celui déc. 24 a clôturé à 5,8860 $ (- 4 ¼ cents). Celui mars 25 a fermé à 6,0220 $ (- 4 ¼ cents). À Minneapolis, le contrat sept. 24 a terminé à 5,9975 $ (- 1 ½ cent). Celui déc. 24 a fini à 6,2575 $ (+ 2 ¼ cents). Celui mars 25 a clôturé à 6,4700 $ (+ 1 ¾ cent).

La performance de la journée a été marquée par des corrections. Certains des prix ont même fini proches de leur bas de la session. La faiblesse du dollar US, les problèmes de qualités du blé tendre français et les conditions météo dans le sud de la Russie, comme dans certaines régions de l’Ukraine, auront quand même fourni un support, ou un frein à la baisse.

- Le faible niveau de l’eau dans certaines parties inférieures du fleuve Mississippi a provoqué de multiples naufrages. Des armateurs ont d’ailleurs signalé à leurs clients que des retards de livraison sont possibles jusqu’à un nouvel ordre.

- Le groupe agricole français AGPB a réduit son estimation de la production française de blé de 9.1 millions à 25,98 millions de tonnes. Il mentionne aussi que les rendements ont baissé de 17 % comparativement à l’an dernier à 6,7 tonnes par hectare.

- En Ukraine les producteurs prévoient augmenter leurs semis de blé d’hiver de 4,7 millions en 2024 à 5 millions d’hectares en 2025. Cette hausse devrait compenser la baisse dans le colza.

- Malgré les revers météo dans le sud de la Russie, les hauts responsables du gouvernement russe croient que la récolte de grain russe s’élèvera à 132 millions de tonnes, ce qui est inchangé par rapport à leurs dernières estimations.

- Le Census Bureau soutient que les exportations de blé US ont cumulé à 73 millions de boisseaux au cours du mois de juillet dernier. Sans d’autres précisions, les exportations au cours du mois d’août dernier seraient plus élevées encore.

- Pour demain, les analystes prévoient des ventes à l’exportation de blé US 2024/25 entre 300,000 et 600,000 tonnes.

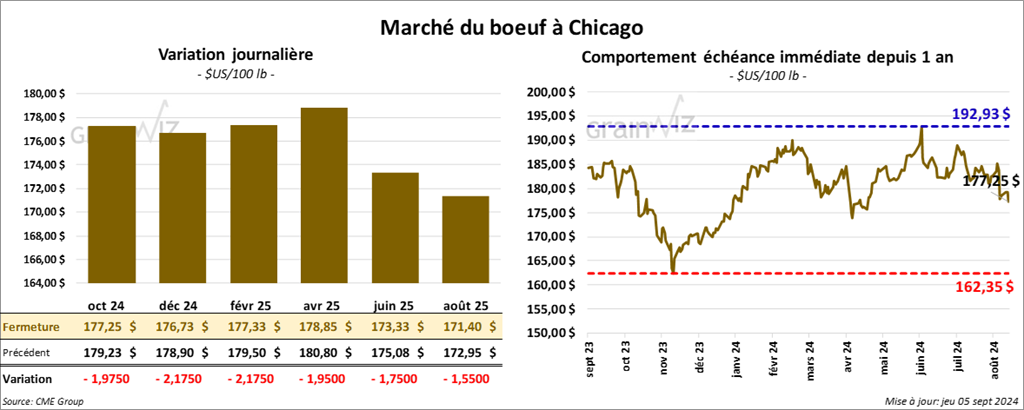

Bœuf

Le contrat de bœuf US oct. 24 a clôturé à 177,25 $ (- 1,98 $). Celui déc. 24 a fermé à 176,73 $ (- 2,18 $). Celui févr. 25 a terminé à 177,33 $ (- 2,18 $). Quant au veau US, le contrat sept. 24 a fini à 237,13 $ (-2,50 $). Celui oct. 24 a clôturé à 234,58 $ (- 2,88 $). Celui nov. 24 a fermé à 231,68 $ (- 3,50 $).

Les contrats de bœuf US ont terminé en baisse, stimulés notamment par la faiblesse du marché au comptant comme en témoigne l’index du CME.

- Aujourd’hui, le CME Feeder Cattle Index a fini en baisse de 32 cents à 234,25 $.

- Le Fed Cattle Exchange, une division de Central Stockyards (US) a avisé que cette semaine, il n’y aura pas d’encan pour le Canada.

- Cet après-midi, la valeur du surgelé a reculé avec un «spread» Ch/Se qui s’est élargi à 14,73 $. La découpe «Choice» a perdu 9 cents à 311,51 $. Celle «Select» a baissé de 2,61 $ à 296,78 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 124,000 têtes, soit à une augmentation de 1,000 têtes comparativement à la semaine précédente et à une baisse de 4,035 têtes par rapport à l’an passé.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 376,000 têtes, ce qui correspond à une baisse de 101,000 têtes comparativement à la semaine précédente et à une réduction de 10,589 têtes par rapport à l’an dernier.

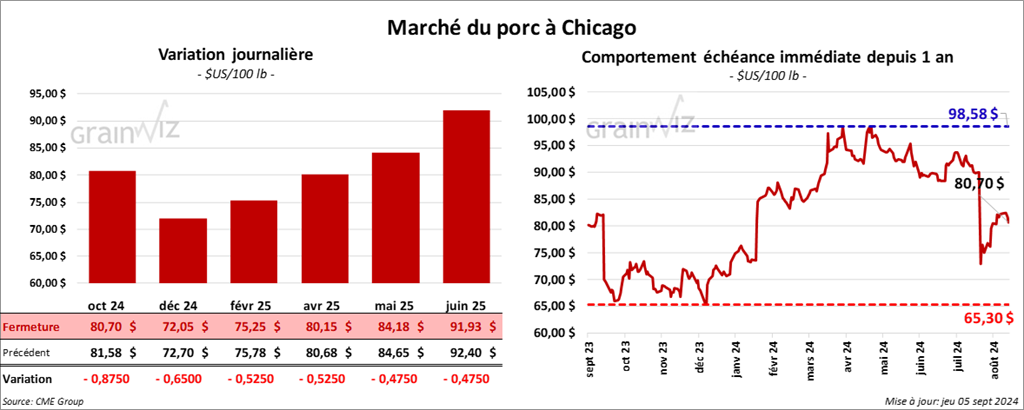

Porc

Le contrat de porc US oct. 24 a clôturé à 80,70 $ (- 8 cents). Celui déc. 24 a fermé à 72,05 $ (- 65 cents). Celui févr. 25 a terminé à 75,25 $ (- 53 cents).

Dans le porc US, des analystes pensent que la journée a été marquée par des corrections encouragées par la baisse généralisée observée hier dans les découpes.

- Aujourd’hui, le CME Lean Hog Index a progressé de 12 cents à 86,27 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a reculé de 83 cents à 77,84 $. Quant à celui pour le vivant, il a fait l’inverse en augmentant de 52 cents à 58,81 $.

- La valeur moyenne des découpes a perdu 42 cents à 94,87 $. La découpe de la longe a augmenté de 3,84 à 94,69 $. Celle de la fesse a gagné 8 cents à 106,36 $. La découpe de l’épaule a pris 50 cents à 78,97 $. Celle de la côte s’est accrue de 81 cents à 130,29 $. La découpe du jambon a reculé le plus, soit de 5,39 $ à 88,10 $. Enfin, celle du flanc a chuté de 1,35 $ à 120,24 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 485,000 têtes, ce qui est le même résultat que la semaine précédente et une augmentation de 20,524 têtes par rapport à l’an dernier.

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,456 million de têtes, ce qui représente une baisse de 460,000 têtes comparativement à la semaine précédente et une hausse de 36,681 têtes par rapport à l’an passé.

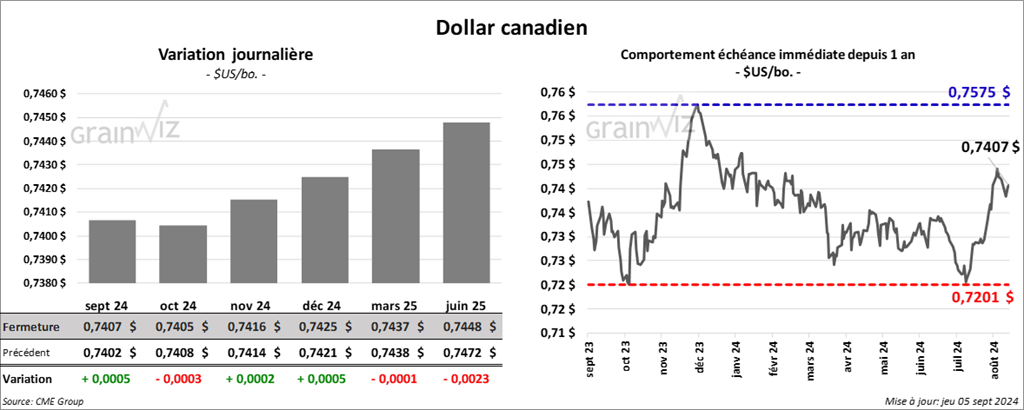

Dollar canadien