Météo US

- World Weather anticipe à court et à moyen terme des conditions favorables pour le développement des différentes cultures du Midwest. Il avance aussi qu’au cours de cette période, des averses bénéfiques pourraient avoir lieu dans le Sud-Est US, aux alentours du Delta du Mississippi.

- De son côté, le NOAA prévoit des averses légères tout au long de la semaine ouvrable pour le haut Midwest et le nord des Plaines US. Le NOAA croit aussi que les pluies pourraient à plus long terme, dans le courant de la semaine prochaine, s’avérer plus limitées pour la majorité des régions du Midwest. Il reste qu’au cours de cette même période, les températures dans le centre et le nord des Plaines US, et même dans le nord du Midwest, pourraient être plus élevées que la normale.

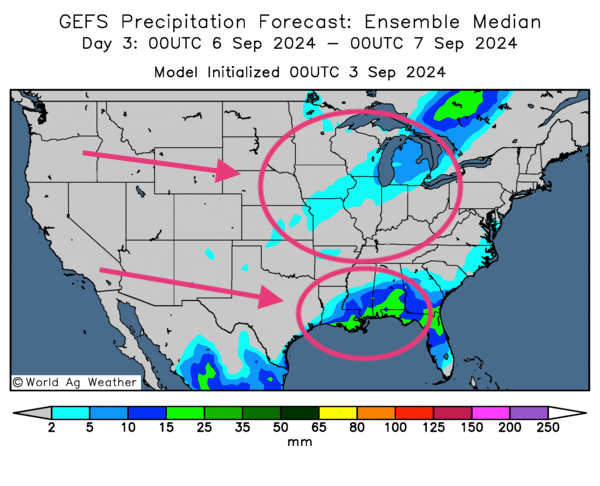

- Globalement, les conditions météo US sont correctes, à court terme du moins. L’analyse des cartes US, fournies par World Ag Weather et dessinées jusqu’au 3ème jour, indique toutefois un temps sec probable à la grandeur du Midwest et des Plaines US. Bien que des pluies restent possibles aux alentours des Grands Lacs, l’essentiel du territoire pourrait connaitre un ensoleillement persistant. La situation pourrait même exacerber les effets de la chaleur élevée qui a frappé de nombreux secteurs du Midwest au cours des derniers jours.

- Cette carte US, fournie par World Ag Weather et dessinée pour le 3ème jour montre une probabilité d’averses légères pour le Michigan, le sud du Wisconsin, le sud de l’Iowa, le nord de l’Illinois et le nord du Missouri. Le reste du Midwest ainsi que la totalité des Plaines US pourraient être exempts de pluie. Entre-temps, ailleurs dans le Sud-est US, aux alentours de la Louisiane et le Mississippi, des averses plus abondantes pourraient avoir lieu.

Maïs

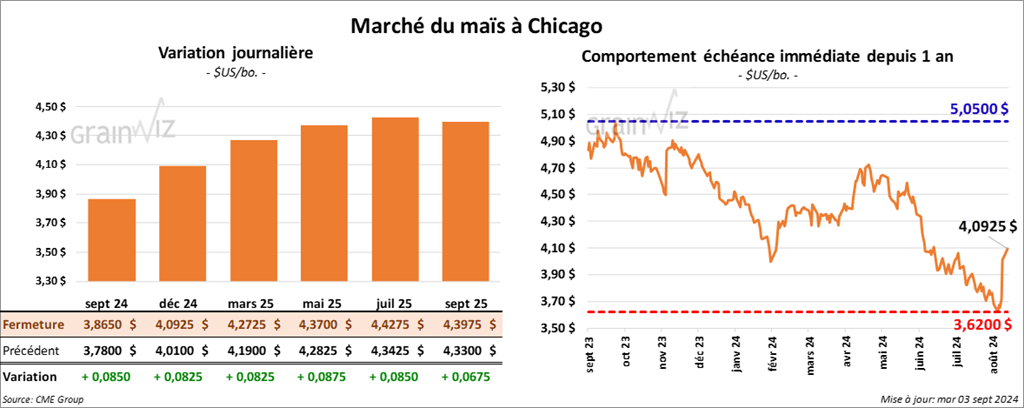

Le contrat de maïs sept. 24 a clôturé à 3,8650 $ (+ 8 ½ cents). Celui déc. 24 a fermé à 4,0925 $ (+ 8 ¼ cents). Celui mars 25 a terminé à 4,2725 $ (+ 8 ¼ cents).

Pour une 3ème session d’affilée, les contrats de maïs US ont fini en hausse alors que le Dow, le S&P 500 et le Nasdaq ont tous fermé en baisse. Selon certains, la bonne performance visible aujourd’hui n’est attribuable qu’à une poursuite des ajustements techniques.

- Durant la semaine du 29 août dernier, les inspections à l’exportation de maïs US ont été de 965,292 tonnes, ce qui était une augmentation de 5,2 % comparativement à la semaine précédente et une hausse de 99,9 % par rapport à l’an dernier. Les attentes des analystes étaient entre 700,000 et 1,15 million de tonnes. Le cumulatif annuel des inspections à l’exportation de maïs US était supérieur à celui de l’an passé par 39,6 % à 52,033,650 tonnes.

- Michael Cordonnier de Soybean & Corn Advisor a abaissé son estimation des rendements de maïs US de 1 bu/acre à 182,5 bu/acre pour une production de 15,09 milliards de boisseaux. Il pense que la chaleur extrême qui a eu lieu la semaine passée dans le Midwest a provoqué un certain stress thermique et hydrique par endroit. Cordonnier a un biais neutre à la baisse pour l’avenir.

- Au Brésil, Celeres estime qu’en 2024/25, les Brésiliens pourraient produire 134,1 millions de tonnes de maïs US, une hausse comparativement aux 129,2 millions de tonnes estimées précédemment. Par conséquent, la firme voit les exportations de maïs 2024/25 à 51 millions de tonnes, une augmentation par rapport aux 43 millions de tonnes anticipées antérieurement.

- En Argentine, le Rosario Grain Exchange croit que les récentes précipitations ont amélioré les conditions des sols à plusieurs endroits.

- Le rapport mensuel sur la transformation et de sous-produits des grains US a été présenté aujourd’hui. L’USDA estime qu’en juillet dernier, 473,5 millions de boisseaux de maïs ont été utilisés dans la fabrication de l’éthanol US, soit une hausse annuelle de 4,0 %. Les analystes prévoyaient 462,8 millions de boisseaux, ce qui était une augmentation de 1,7 % comparativement à juillet 2023.

- Dans son rapport sur la progression des cultures publié en fin d’après-midi, l’USDA mentionne qu’hier, 90 % des plants de maïs US avaient atteint le stade pâteux, soit un retard de 2 points sur l’an passé et un rythme égal à la moyenne des 5 dernières années.

L’USDA ajoute par ailleurs que 60 % des plants de maïs US avaient atteint le stade denté, un retard de 2 points sur l’an passé et une avance de 2 points sur la moyenne des 5 dernières années.

Il a aussi noté que 19 % des plants étaient matures, soit une avance de 4 points sur l’an dernier et une avance de 6 points sur la moyenne des 5 dernières années.

Enfin, les conditions de culture du maïs US sont demeurées stables à 65 % dans les catégories bon/excellent, en baisse de 13 à 12 % dans les catégories pauvre/très pauvre et en hausse de 22 à 23 % dans la catégorie moyenne.

- CFTC : mardi dernier, les spéculateurs actifs dans le maïs US avaient réduit leurs positions à découvert à 241,908 contrats en se couvrant avec 15,988 contrats.

Soya

Soya

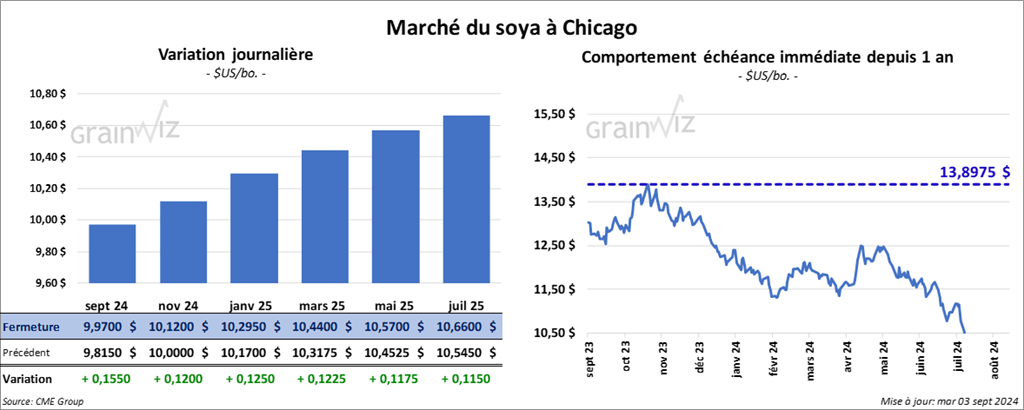

Le contrat de soya US sept. 24 a clôturé à 9,9700 $ (+ 15 ½ cents). Celui nov. 24 a fermé à 10,1200 $ (+ 12 cents). Celui janv. 25 a terminé à 10,2950 $ (+ 12 ½ cents). Quant au tourteau de soya US, le contrat sept. 24 a fini à 319,70 $/tonne (+ 7,80 $/tonne). Celui oct. 24 a clôturé à 317,40 $/tonne (+ 7,30 $/tonne). Celui déc. 24 a fermé à 320,80 $/tonne (+ 7,80 $/tonne). Du côté de l’huile de soya US, le contrat sept. 24 a terminé à 42,07 $ (- 107 points). Celui oct. 24 a fini à 41,48 $ (- 105 points).

La journée a été marquée par une bonne performance des prix du soya US et du tourteau de soya US. Des analystes croient que les facteurs météo sont entrés en ligne de compte avec les températures extrêmes rencontrées dans le Corn Belt lors des derniers jours. Comme les météorologues, ils estiment que la chaleur excessive pourrait avoir engendré des problèmes de développement, de rendement et d’offre globale. En soi, cette donnée était suffisante pour justifier les hausses de prix notables dans le soya US et le tourteau de soya US.

- Les inspections à l’exportation de soya US ont été de 496,860 tonnes, soit à une hausse de 18,4 % comparativement à la semaine précédente et à une augmentation de 21,8 % par rapport à l’an passé. Les anticipations des analystes étaient entre 300,000 et 500,000 tonnes. Le cumulatif annuel des inspections à l’exportation de soya US était inférieur à celui de l’an dernier par 14,5 % à 44,709,005 tonnes.

- Michael Cordonnier a abaissé son évaluation des rendements de soya US de 0,5 bu/acre à 53 bu/acre pour une production de 4,57 milliards de boisseaux. Comme pour le maïs US, il estime que la chaleur extrême de la semaine dernière dans une bonne partie du Midwest a rendu le développement des plants de soya US plus difficile. Il a un biais neutre à la baisse pour l’avenir.

- Ce matin, l’USDA a annoncé des ventes privées à l’exportation de 132,000 tonnes de soya US. La Chine était la destination. Les livraisons sont prévues pour 2024/25.

- En Allemagne, la firme Oil World pense qu’entre le mois d’octobre cette année et septembre de l’an prochain, les Allemands auront trituré 17 millions de tonnes de soya.

- En Argentine, les autorités estiment qu’au cours du mois dernier, les revenus liés aux exportations de grain ont augmenté de 40 % par rapport à l’an passé.

- Le rapport Fats & Oils du mois de septembre a été publié en fin de journée. L’USDA estime qu’en juillet dernier, 193 millions de boisseaux de soya US ont été triturés, ce qui était une hausse de 4,7 % comparativement à la même période l’an passé.

Il ajoute que les stocks d’huile de soya US établis à 2,305 milliards de lb étaient une augmentation de 17,6 % par rapport à juillet 2023.

Les analystes interrogés par Bloomberg croyaient que 191,7 millions de boisseaux auraient été triturés en juillet dernier.

- Dans son rapport sur la progression des cultures US, l’USDA estime qu’hier, 94 % des plants de soya US avaient atteint le stade du remplissage des gousses, soit le même rythme que l’an passé et une avance de 1 point comparativement à la moyenne des 5 dernières années.

L’USDA soutient également que 13 % des plants avaient atteint le stade de la perte des feuilles, ce qui était le même rythme que l’an dernier et une avance de 3 points sur la moyenne des 5 dernières années.

Quant aux conditions de cultures, celles de soya US se seraient détériorées de 67 à 65 % dans les catégories bon/excellent. Les conditions pauvre/très pauvre auraient augmenté de 9 à 10 %. Celle moyen serait passée de 24 à 25 %.

- CFTC : mardi dernier, les spéculateurs actifs dans le soya US avaient 176,551 contrats à découvert, ce qui était une baisse après qu’ils aient fait l’acquisition de 6,207 contrats.

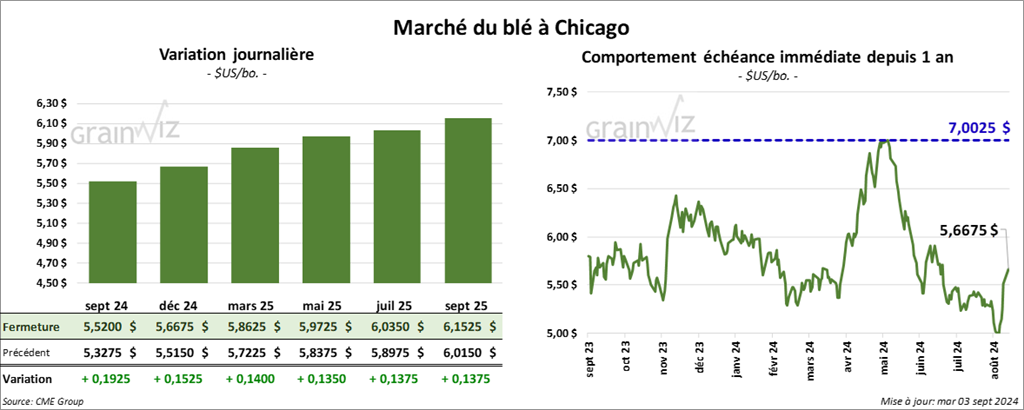

Blé

À Chicago, le contrat de blé sept. 24 a clôturé à 5,5200 $ (+ 19 ¼ cents). Celui déc. 24 a fermé à 5,6675 $ (+ 15 ¼ cents). Celui mars 25 a terminé à 5,8625 $ (+ 14 cents). À Kansas, le contrat de blé dur rouge sept. 24 a fini à 5,6640 $ (+ 14 cents). Celui déc. 24 a clôturé à 5,7620 $ (+ 11 cents). Celui mars 25 a fermé à 5,8960 $ (+ 12 cents). À Minneapolis, le contrat sept. 24 a terminé à 5,7850 $ (+ 4 ¾ cents). Celui déc. 24 a fini à 6,0725 $ (+ 6 ¾ cents). Celui mars 25 a clôturé à 6,2875 $ (+ 7 cents).

Dans le blé US, des couvertures de positions à découvert ont engendré des hausses de prix, ou plutôt des ajustements techniques.

- Les inspections à l’exportation de blé US ont été de 577,944 tonnes, soit à une augmentation de 5,2 % comparativement à la semaine précédente et à une hausse de 81,7 % par rapport à l’an passé. Les prévisions des analystes étaient entre 400,000 et 600,000 tonnes. Le cumulatif annuel des inspections à l’exportation de blé US était supérieur à celui de l’an dernier par 31,9 % à 5,736,345 tonnes.

- En Ukraine, le ministère de l’Agriculture cherche à conclure une entente avec les agriculteurs et les exportateurs de blé ukrainien afin de limiter les exportations à 16,2 millions de tonnes. En 2023/24, l’Ukraine aura exporté 18,3 millions de tonnes de blé. Le ministère précise que le blé ukrainien sera le seul grain qui pourrait connaitre une limitation des exportations au cours de 2024/25.

- En Australie, ABARES a augmenté sa projection de la production de blé australien de 2,7 millions à 31,8 millions de tonnes. Les principales régions de production auraient reçu des précipitations bénéfiques au cours des dernières semaines.

- En Inde, les autorités estiment que les précipitations au cours du mois de septembre, lors de la mousson, pourraient favoriser le développement des cultures de blé. Les Indiens produisent chaque année entre 100 et 110 millions de tonnes de blé, en majorité destinées au marché domestique.

- Dans son rapport sur la progression des cultures US, l’USDA soutient qu’hier, la récolte de blé de printemps était terminée à 70 %, ce qui était une avance de 2 points comparativement à l’an passé et le même rythme que la moyenne des 5 dernières années.

Quant à l’humidité des sols, l’USDA note qu’elle s’est détériorée de 59 à 57 % dans les catégories favorable/surplus et augmenté de 41 à 43 % dans les catégories pauvre/très pauvre.

- CFTC : mardi dernier, les spéculateurs actifs dans le blé avaient augmenté leurs positions à découvert de 3,217 contrats à 56,202 contrats.

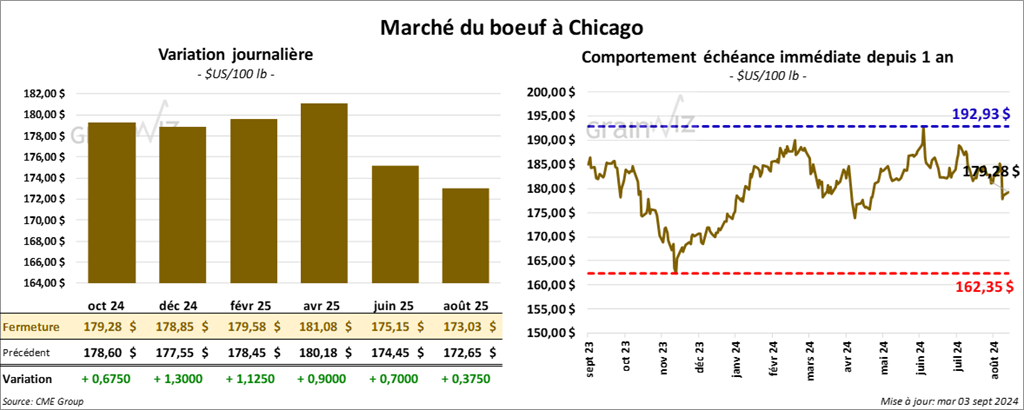

Bœuf

Bœuf

Le contrat de bœuf US oct. 24 a clôturé à 179,28 $ (+ 68 cents). Celui déc. 24 a fermé à 178,85 $ (+ 1,30 $). Celui févr. 24 a terminé à 179,58 $ (+ 1,13 $). Quant au veau US, le contrat sept. 24 a fini à 241,38 $ (+ 90 cents). Celui oct. 24 a clôturé à 239,32 $ (+ 1,57 $). Celui nov. 24 a fermé à 236,63 $ (+ 1,38 $).

Dans le bœuf US, la journée aura été marquée par des couvertures de positions à découvert, une situation pratiquement forcée par des acheteurs qui jugeaient les prix au marché trop bas.

- Le CME Feeder Cattle Index a terminé la session en hausse de 1,68 $ à 239,43 $.

- Cet après-midi, la valeur du surgelé a augmenté avec un «spread» Ch/Se qui s’est élargi à 10,56 $. La découpe «Choice» a progressé de 1,33 $ à 310,67 $. Celle «Select» a pris 4,29 $ à 300,11 $.

- L’USDA a évalué les abattages sous inspections fédérales à 125,000 têtes, soit à une augmentation de 7,000 têtes comparativement à la semaine précédente et à une baisse de 3,416 têtes par rapport à l’an dernier.

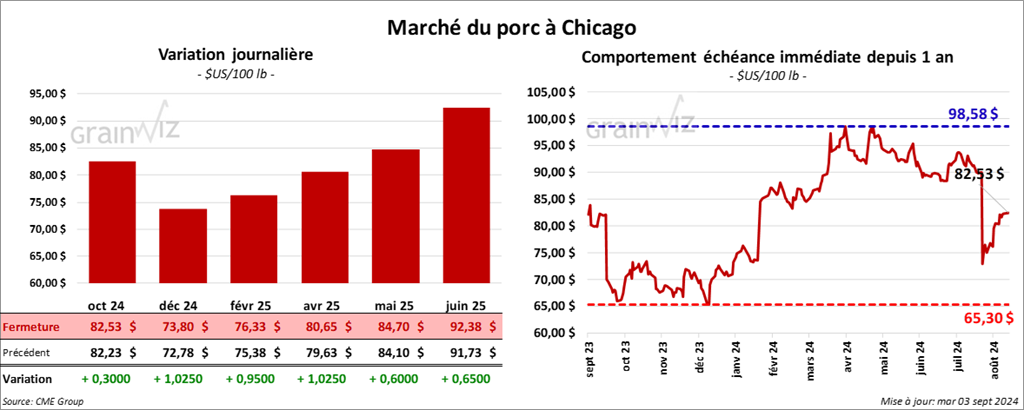

Porc

Le contrat de porc US oct. 24 a clôturé à 82,53 $ (+ 30 cents). Celui déc. 24 a fermé à 73,80 $ (+ 1,03 $). Celui févr. 25 a terminé à 76,33 $ (+ 95 cents).

La journée a été influencée par les représentants d’abattoirs qui ont essayé de faire chuter les prix du porc US afin d’attirer les acheteurs. Mais la faiblesse des prix au comptant aura quand même permis aux spéculateurs actifs dans le porc US d’acheter davantage; certains d’entre eux anticipent une hausse globale du marché au cours du mois.

- Le CME Lean Hog Index a fini en baisse de 57 cents à 86,47 $.

- Sur la semaine passée, le Fresh Bacon Index a chuté de 6,43 $ à 164,18 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a augmenté de 2,26 $ à 78,90 $.

- La valeur moyenne des découpes a gagné 1,59 $ à 98,82 $. Toutes les découpes étaient en hausse. La découpe de la longe a progressé de 1,17 $ à 95,87 $. Celle de la fesse a pris 23 cents à 107,95 $. La découpe de l’épaule s’est accrue de 1,83 $ à 79,67 $. Celle de la côte a augmenté de 2,23 $ à 129,23 $. La découpe du jambon a gagné 2,91 $ à 95,28 $. Enfin celle du flanc a pris 2,03 $ à 131,64 $.

- L’USDA a évalué les abattages sous inspections fédérales à 484,000 têtes, ce qui est une augmentation de 5,000 têtes comparativement à la semaine précédente et une hausse de 10,698 têtes par rapport à l’an dernier.

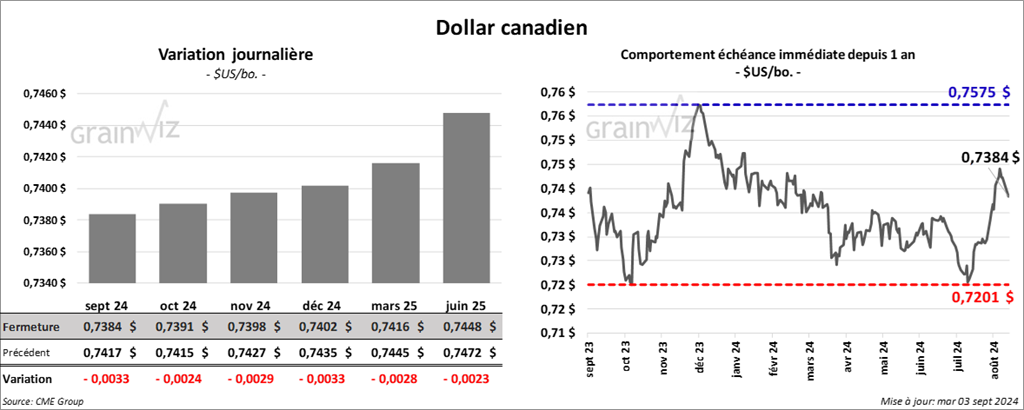

Dollar canadien