Météo US

- À court et à moyen terme, World Weather n’anticipe pas vraiment de changements pour la météo US. Pour le Midwest et les Plaines US, il croit que le temps de la semaine sera toujours chaud et sec. La baisse des températures à des degrés plus acceptables n’est prévue qu’au week-end. Et dans bien des cas, les averses ne sont attendues que vers le week-end et en début de la semaine prochaine.

- Pour sa part, le NOAA pense, comme World Weather, que les températures anormalement chaudes dans le Midwest pourraient persister toute la semaine, avant de chuter vers des degrés plus normaux au cours du week-end. Sur la période des 5 prochains jours, le NOAA s’attend à des précipitations possibles dans le centre et l’est du Midwest. Il soutient par contre que l’ouest du Midwest risque d’avoir des pluies plus limitées. À plus long terme, l’organisme avance même que les températures du Midwest pourraient devenir anormalement froides.

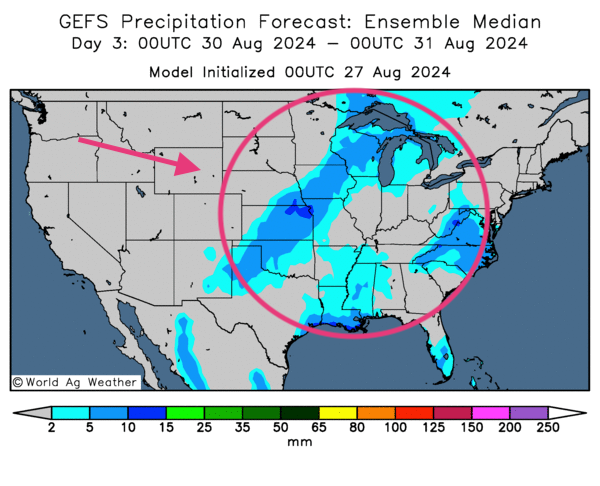

- Globalement, les conditions météo US sont correctes à court terme. L’analyse des cartes US, fournies par World Ag Weather et dessinées jusqu’au 3ème jour, montre de bonnes possibilités de pluie à l’ensemble du Midwest et des Plaines US. Mais dans bien des cas, les averses pourraient être légères.

- Cette carte US, fournie par World ag Weather et dessinée pour le 3ème jour, indique notamment des probabilités pluie dans le centre et le sud-ouest du Midwest. Les précipitations pourraient également toucher le sud des Plaines US. Enfin, des averses légères pourraient s’abattre dans le Sud-Est US, entre l’Arkansas, la Louisiane et le Mississippi.

Maïs

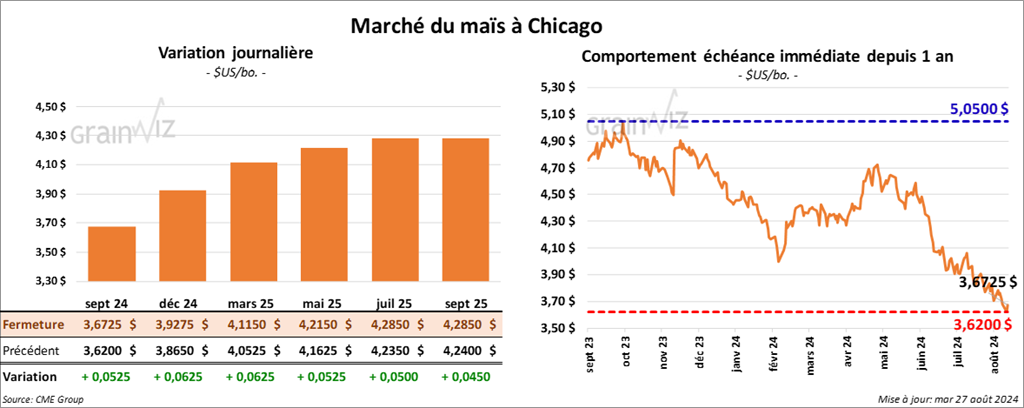

Le contrat de maïs US sept. 24 a clôturé à 3,6775 $ (+ 5 ¼ cents). Celui déc. 24 a fermé à 3,9275 $ (+ 6 ¼ cents). Celui mars 25 a terminé à 4,1150 $ (+ 6 ¼ cents).

La hausse des prix du maïs US observée dans la journée devait beaucoup aux couvertures positions à découvert.

- Michael Cordonnier de Soybean & Corn Advisor a laissé inchangée sa projection des rendements de maïs US à 183,5 bu/acre. Il a un biais neutre à la baisse pour l’avenir. Il explique que les conditions météo US sont plus difficiles avec des températures plus chaudes et un temps toujours plus sec. Cordonnier avance même que si la situation persiste, les rendements pourraient être revus à la baisse. Il voit actuellement la production de maïs US à 15,17 milliards de boisseaux.

- Ce matin, l’USDA a rapporté des ventes privées à l’exportation de 127,760 tonnes de maïs US. Le Mexique était la destination. Les livraisons sont prévues pour 2024/25.

- Au Brésil, Safras & Mercado estime que la récolte de maïs safrinha est terminée à 98,2 %. La moyenne des dernières années est plutôt de 70,7 %.

- Toujours au Brésil, des feux de forêt sont actifs dans les régions de production de canne à sucre de la province de Sao Paulo, un territoire de l’est du Brésil, qui se trouve juste au-dessus du Paraná. Les feux menacent aussi les plantations de maïs normalement utilisé dans la production de l’éthanol.

- En Europe, le système MARS permet de constater une baisse des rendements de maïs UE à 7,03 tonnes par hectare, ce qui correspondrait à une baisse annuelle de 6 %.

- Demain, Statistique Canada devrait présenter son nouveau rapport sur ses estimations des principales grandes cultures canadiennes. Dans le cas du maïs, les analystes anticipent une baisse de 15,076 millions de tonnes l’an dernier à 14,967 millions de tonnes cette année.

Soya

Soya

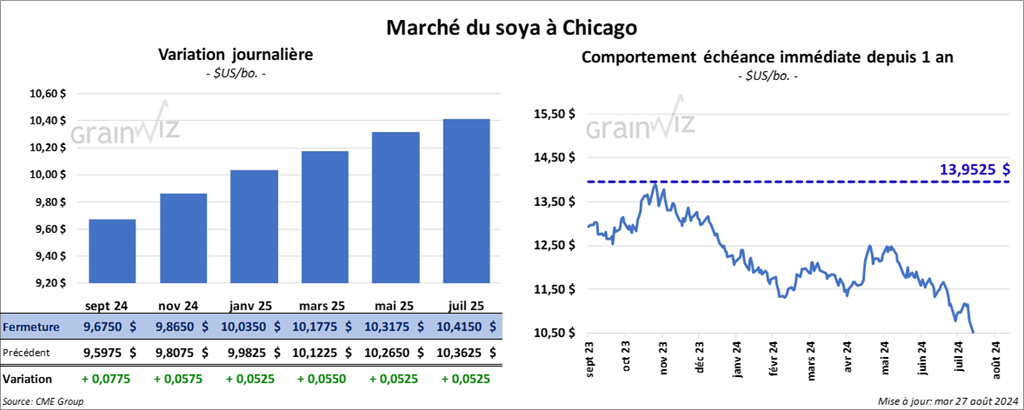

Le contrat de soya US sept. 24 a clôturé à 9,6750 $ (+ 7 ¾ cents). Celui nov. 24 a fermé à 9,8650 $ (+ 5 ¾ cents). Celui janv. 25 a terminé à 10,0350 $ (+ 5 ¼ cents). Quant au tourteau de soya US, le contrat sept. 24 a fini à 317,30 $/tonne (+ 5,20 $/tonne). Celui oct. 24 a clôturé à 311,40 $/tonne (+ 4,40 $/tonne). Celui déc. 24 a fermé à 312,20 $/tonne (+ 4,00 $/tonne). Du côté de l’huile de soya US, le contrat sept. 24 a terminé à 41,15 $ (- 55 points). Celui oct. 24 a fini à 40,70 $ (- 40 points).

Après la baisse des prix des derniers jours, la journée a été caractérisée par des couvertures de positions à découvert dans le soya US et le tourteau de soya US.

- Comme avec le maïs US, Michael Cordonnier a laissé inchangée sa prévision des rendements de soya US à 53,5 bu/acre avec une production de 4,61 milliards de boisseaux.

- Selon un haut placé du Rosario Grain Exchange en Argentine, les agriculteurs argentins pourraient semer plus de soya cette année. Les infestations de cicadelle du maïs de la saison dernière les ont ébranlés avec les pertes constatées. La situation les poussera probablement à opter pour des productions moins «risquées» comme le soya. À terme, le Rosario pense que les superficies allouées au maïs argentin pourraient reculer de 21 %. De son côté, le Buenos Aires Grain Exchange s’attend plutôt à une baisse des semis moins forte à 17 %.

- En Chine, les autorités auraient mises à l’amende Sinograin qu’elles accusent de transport «impropre» d’huile de cuisson, une denrée normalement utilisée dans la fabrication de biocarburants, comme celle du biodiésel.

- En Argentine, les travailleurs de l’industrie de la trituration pourraient entrer à nouveau en grève. Cette possibilité avait, hier, apporté un support aux prix du tourteau de soya.

- Pour demain, les analystes prévoient une production de soya canadien à la hausse de 6,981 millions de tonnes l’an dernier à 7,208 millions de tonnes cette année.

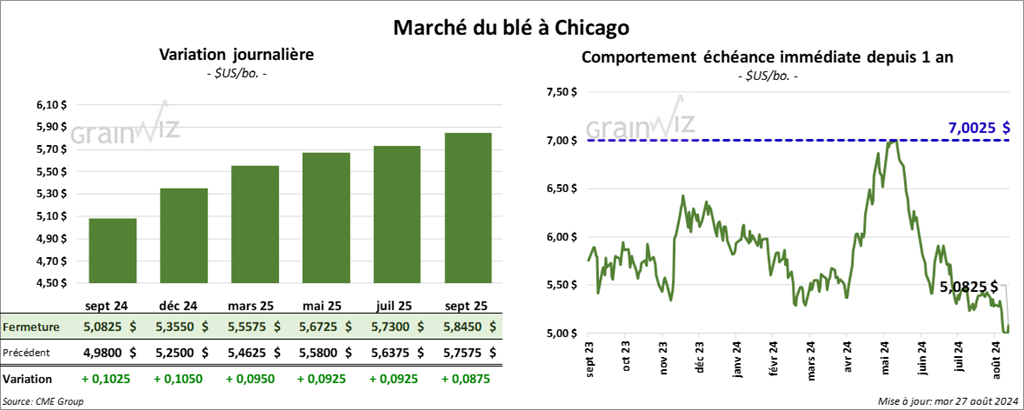

Blé

Blé

À Chicago, le contrat de blé sept. 24 a clôturé à 5,0825 $ (+ 10 ¼ cents). Celui déc. 24 a fermé à 5,3550 $ (+ 10 ½ cents). Celui mars 25 a terminé à 5,5575 $ (+ 9 ½ cents). À Kansas, le contrat de blé dur rouge sept. 24 a fini à 5,3860 $ (+ 13 ¾ cents). Celui déc. 24 a clôturé à 5,4660 $ (+ 9 ½ cents). Celui mars 25 a fermé à 5,5860 $ (+ 9 ¼ cents). À Minneapolis, le contrat de blé de printemps sept. 24 a terminé à 5,4625 $ (+ 4 ¾ cents). Celui déc. 24 a fini à 5,7425 $ (+ 6 ¼ cents). Celui mars 25 a clôturé à 5,9625 $ (+ 5 cents).

Influencés surtout par la progression observée dans le maïs US, les prix du blé US ont été marqués dans la journée par des couvertures de positions à découvert, mettant ainsi fin aux baisses des 5 derniers jours.

- Les responsables du Rosario Grain Exchange estiment que les récentes averses qui ont eu lieu dans les régions de production de blé argentin étaient insuffisantes pour aider le développement des plants. L’Argentine a été frappée par un temps sec et du gel par moment.

- En Europe, le système MARS démontre une baisse possible de la production du blé tendre UE à 5,68 tonnes par hectare, une réduction annuelle de 2 %. Il indique aussi que les rendements du blé tendre français pourraient baisser de 16 % par rapport à l’an dernier.

- Selon des experts, l’une des raisons de la baisse récente des prix du grain US est la force du dollar US face à l’Euro.

- Pour demain, les analystes anticipent une production de blé canadien à 35,125 millions de tonnes, une hausse comparativement aux 31,954 millions de tonnes en 2023.

- L’USDA a annoncé qu’il allait dérèglementer un type de blé OGM résistant à la sécheresse. Cette mesure devrait, à terme, encourager la commercialisation.

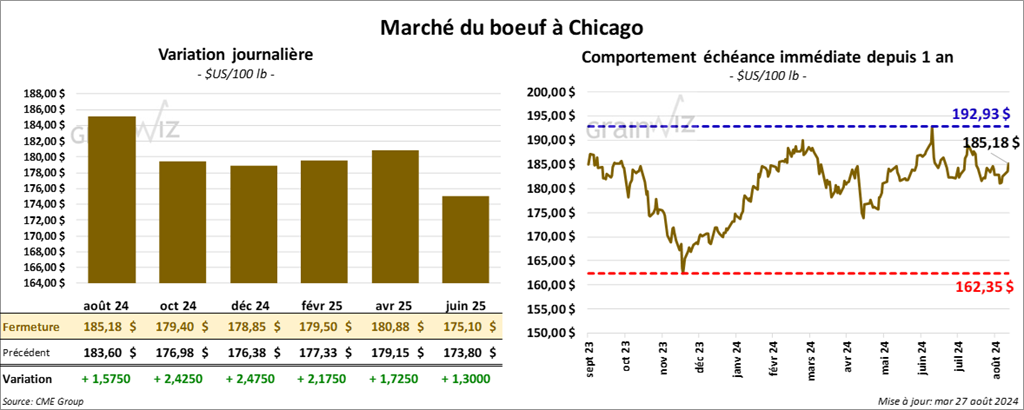

Bœuf

Le contrat de bœuf US août 24 a clôturé à 185,18 $ (+ 1,58 $). Celui oct. 24 a fermé à 179,40 $ (+ 2,43 $). Celui déc. 24 a terminé à 178,85 $ (+ 2,48 $). Quant au veau US, le contrat août 24 a fini à 244,20 $ (- 30 cents). Celui sept. 24 a clôturé à 241,93 $ (+ 57 cents). Celui oct. 24 a fermé à 238,38 $ (+ 90 cents).

Les mouvements des prix du bœuf s’expliquent notamment par des ajustements techniques.

- Le 26 août dernier, le CME Feeder Cattle Index était en baisse de 20 cents à 242,63 $.

- Cet après-midi, la valeur du surgelé était en progression partagée avec un «spread» Ch/Se qui s’est rétréci à 11,72 $. La découpe «Choice» a reculé de 3,93 $ à 311,97 $. Celle «Select» a gagné 6 cents à 300,25 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 121,000 têtes, soit à une baisse de 3,000 têtes comparativement à la semaine précédente et à une réduction de 5,547 têtes par rapport à l’an passé.

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 237,000 têtes, ce qui correspond à une baisse de 4,000 têtes comparativement à la semaine précédente et à une réduction de 14,583 têtes par rapport à l’an dernier.

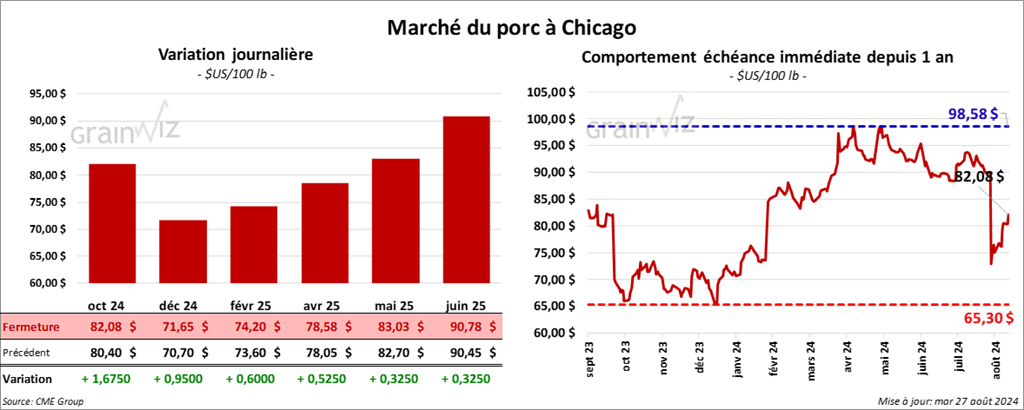

Porc

Porc

Le contrat de porc US oct. 24 a clôturé à 82,08 $ (+ 1,68 $). Celui déc. 24 a fermé à 71,65 $ (+ 95 cents). Celui févr. 25 a terminé à 74,20 $ (+ 60 cents).

Les prix du porc US ont été marqués par des hausses techniques, qui ont abouti à un sommet des 3 derniers mois.

- Le 22 août dernier, le CME Lean Hog Index était en baisse de 61 cents à 88,22 $.

- Sur la semaine dernière, le CME Fresh Bacon Index a régressé de 5,61 $ à 170,61 $.

- Cet après-midi, le prix moyen au comptant pour la carcasse a reculé de 62 cents à 79,55 $. Celui pour le vivant a suivi la même direction en perdant 2,31 $ à 59,89 $.

- La valeur moyenne des découpes a augmenté de 1,07 $ à 96,05 $. La découpe de la longe a progressé de 83 cents à 93,85 $. Celle de la fesse a pris 98 cents à 109,20 $. La découpe de l’épaule a gagné 96 cents à 77,27 $. Celle de la côte a été la seule en baisse : elle a régressé de 1,35 $ à 128,62 $. La découpe du jambon s’est accrue de 3,08 $ à 89,46 $. Enfin, celle du flanc a augmenté de 1,68 $ à 128,84 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 479,000 têtes, soit à une baisse de 3,000 têtes comparativement à la semaine précédente et à une hausse de 1,104 têtes par rapport à l’an dernier.

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 958,000 têtes, ce qui représente une baisse de 7,000 têtes comparativement à la semaine précédente et une hausse de 2,718 têtes par rapport à l’an passé.

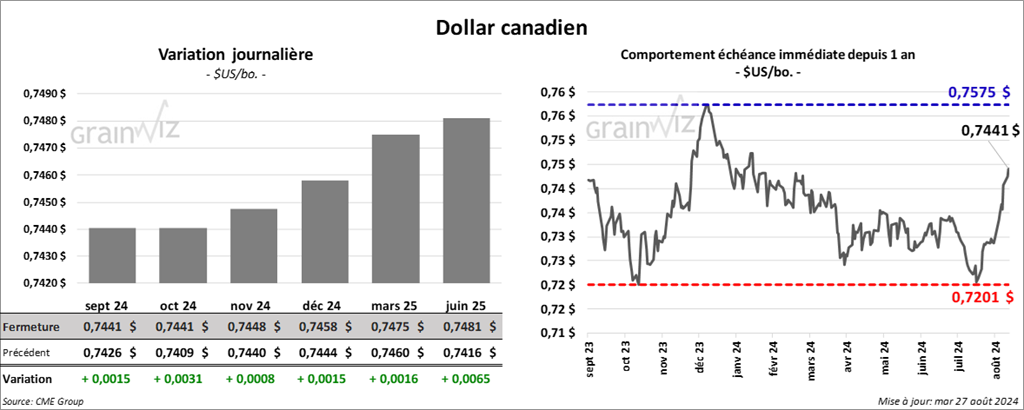

Dollar canadien