Météo US

- À court terme, les météorologues de World Weather croient que pour l’ouest du Midwest, les températures pourraient être plus élevées ce week-end et en début de la semaine prochaine, assez pour provoquer un certain stress aux cultures la région.

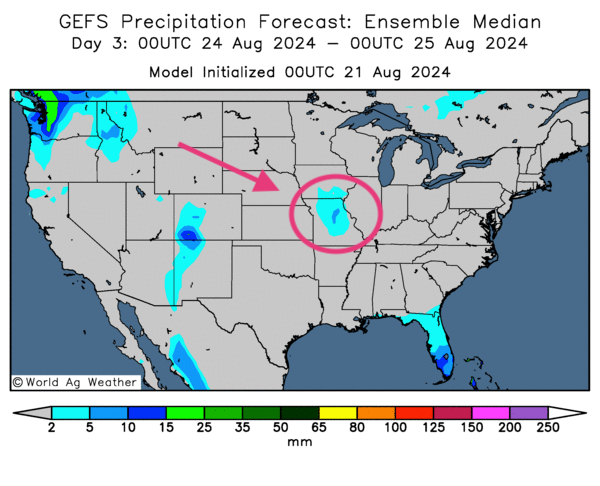

- De son côté, le NOAA attend dès demain des averses légères pour certaines parties du Midwest et des Plaines US. Le système pourrait même durer jusqu’à la fin du week-end. Mais à plus long terme, entre les 8 et 10 prochains jours, le NOAA anticipe des températures proches de la normale avec des précipitations plus limitées pour l’ensemble du Midwest et des Plaines US.

- Globalement les conditions météo US sont correctes à court terme. Toutefois, l’analyse des cartes US, fournies par World Ag Weather et dessinées jusqu’au 3ème jour, indique surtout un assèchement possible à la grandeur du Midwest et des Plaines US. Des pluies «légères» restent possibles essentiellement pour le nord des Plaines US, c’est-à-dire pour les Dakotas du Nord et du Sud.

- Cette carte US, fournie par World Ag Weather et dessinée pour le 3ème jour, montre un temps sec pour la quasi-totalité du Midwest et des Plaines US. Seul le Missouri pourrait recevoir des averses légères.

Maïs

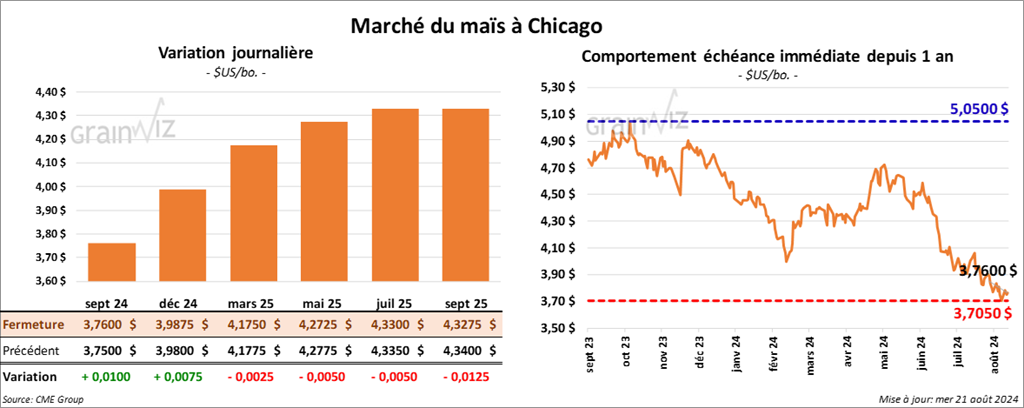

Le contrat de maïs US sept. 24 a clôturé à 3,7600 $ (+ 1 cent). Celui déc. 24 a fermé à 3,9875 $ (+ ¾ cent). Celui mars 25 a terminé à 4,1750 $ (- ¼ cent).

- Pour leur deuxième journée hier, les participants de la tournée de Pro Farmer ont estimé le rendement moyen du maïs US du Nebraska à 173,25 bu/acre, ce qui représente une augmentation comparativement aux 167,22 bu/acre de l’an dernier et une hausse par rapport à la moyenne des 3 dernières années établie à 169,37 bu/acre.

Ailleurs, en Indiana, les participants ont évalué le rendement moyen du maïs à 187,54 bu/acre, une augmentation comparativement aux 180,89 bu/acre de l’an dernier et une hausse par rapport aux 184,07 bu/acre pour la moyenne des 3 dernières années.

La tournée devait se poursuivre aujourd’hui. Les résultats finaux sont attendus demain.

- Comparativement à l’année précédente, le Buenos Aires Grain Exchange (BAGE) prévoit une baisse de 17 % de la superficie allouée au maïs argentin 2024/25. Un total de 15,57 millions d’acres pourrait ainsi concerner le maïs. Le BAGE explique que les craintes concernant l’infestation de cicadelle de maïs n’ont pas disparu : les agriculteurs pourraient opter pour d’autres cultures jugées moins problématiques.

- En Russie, SovEcon avance que la production de maïs russe pourrait toucher un creux depuis 2018 avec seulement 11,9 millions de tonnes. Les problèmes météo qui ont eu lieu tout au long du développement du maïs seraient en cause. L’an passé, la production de maïs russe avait atteint 13,4 millions de tonnes.

- Au Brésil, l’Anec croit que 6,5 millions de tonnes de maïs brésilien pourraient être exportées ce mois-ci, soit une bonne augmentation comparativement à l’anticipation de la semaine précédente.

- Le rapport hebdomadaire sur l’éthanol US montre que durant la semaine du 16 août dernier, la production moyenne d’éthanol US a été de 1,098 million de barils par jour, soit à une hausse de 2,4 % comparativement à la semaine précédente et à une augmentation de 4,8 % par rapport à l’an dernier.

- Quant aux inventaires d’éthanol US, ils se sont chiffrés à 23,574 millions de barils, une augmentation de 1,0 % comparativement à la semaine précédente et une hausse de 3,4 % par rapport à l’an passé.

- En Ukraine, le ministère de l’Agriculture projette une production de maïs ukrainien 2024 à 25 millions de tonnes.

- Pour demain, les analystes anticipent des ventes à l’exportation de maïs US, combinées 2023/24 et 2024/25, entre 600,000 et 1,3 million de tonnes.

Soya

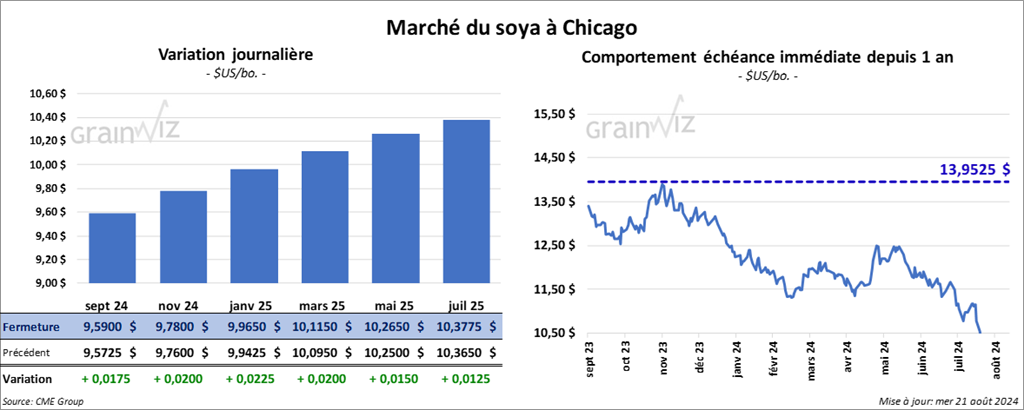

Le contrat de soya US sept. 24 a clôturé à 9,5900 $ (+ 1 ¾ cent). Celui nov. 24 a fermé à 9,7800 $ (+ 2 cents). Celui janv. 25 a terminé à 9,9650 $ (+ 2 ¼ cents). Quant au tourteau de soya US, le contrat sept. 24 a fini à 312,30 $/tonne (0,0). Celui oct. 24 a clôturé à 306,70 $/tonne (+ 60 cents/tonne). Celui déc. 24 a fermé à 308,60 $/tonne (+ 30 cents/tonne). Du côté de l’huile de soya US, le contrat sept. 24 a terminé à 41,00 $ (+ 29 points). Celui oct. 24 a fini à 40,20 $ (+ 34 points).

- Ce matin, l’USDA a rapporté des ventes privées à l’exportation de 132,000 tonnes de soya US. La Chine était la destination et les livraisons prévues pour 2024/25. Il a également signalé des ventes privées de 121,000 tonnes de soya US. Les destinations étaient inconnues, les livraisons attendues en 2024/25.

- Pour la tournée de Pro Farmer, les participants qui ont échantillonné certaines parties du Nebraska ont établi la moyenne de rendements dans ces secteurs à 1,172,48 gousses par 3 X 3 carré, une hausse comparativement aux 1,060.02 gousses par 3 X 3 carré estimées l’an dernier, et une augmentation par rapport aux 1,150.06 bu/acre de la moyenne des 3 dernières années.

- Ailleurs en Indiana, les participants ont noté une moyenne des rendements à 1,409.02 gousses par 3 X 3 carré, une hausse comparativement aux 1,309.96 gousses par 3 X 3 carré de l’an passé et une augmentation par rapport aux 1,238.55 gousses par 3 X 3 carré établies pour la moyenne des 3 dernières années.

- En Argentine, les autorités ont mentionné que 4,381 millions de tonnes de soya argentin ont été triturées en juillet dernier, ce qui était une hausse comparativement aux attentes des analystes chiffrées à 4,15 millions de tonnes.

- L’Anec projette, pour le mois actuel, des exportations de soya brésilien à 8,2 millions de tonnes, ce qui serait une légère baisse comparativement à sa prévision de la semaine passée.

- Pour demain, les analystes s’attendent à des ventes à l’exportation combinées de soya US entre 900,000 et 1,8 million de tonnes. Dans le cas du tourteau de soya US, les projections sont entre 100,000 et 550,000 tonnes. Quant à l’huile de soya US, les prévisions sont entre 0 et 20,000 tonnes.

Cet optimisme pour les ventes à l’exportation a apporté un certain support aux prix du soya US.

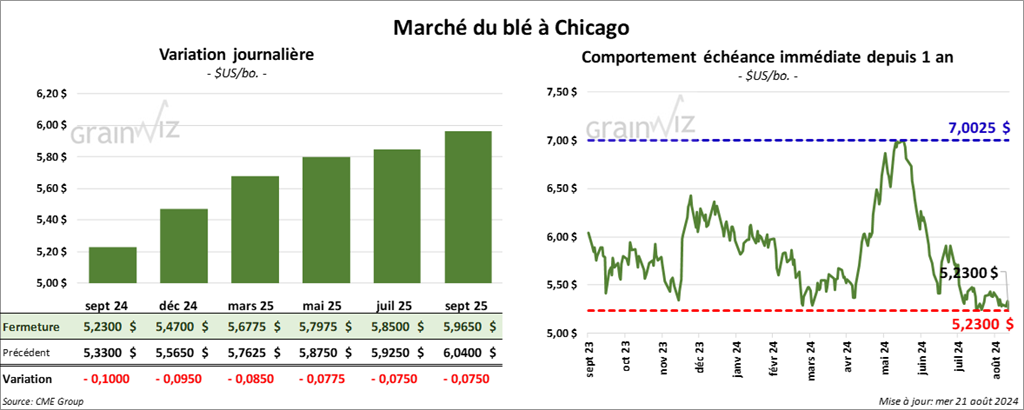

Blé

Blé

À Chicago, le contrat de blé sept. 24 a clôturé à 5,2300 $ (- 10 cents). Celui déc. 24 a fermé à 5,4700 $ (- 9 ½ cents). Celui mars 25 a terminé à 5,6775 $ (- 8 ½ cents). À Kansas, le contrat de blé dur rouge sept. 24 a fini à 5,3620 $ (- 9 ¾ cents). Celui déc. 24 a clôturé à 5,5160 $ (- 9 ½ cents). Celui mars 25 a fermé à 5,6500 $ (- 9 ½ cents). À Minneapolis, le contrat de blé de printemps US sept. 24 a terminé à 5,8650 $ (- 3 ¾ cents). Celui déc. 24 a fini à 6,0250 $ (- 4 cents). Celui mars 25 a clôturé à 6,2050 $ (- 3 ½ cents).

- Les analystes rappelaient ce matin que les travailleurs de l’industrie ferroviaire canadienne pouvaient entrer en grève dès minuit ce soir. Les syndicats doivent négocier, entre autres, des augmentations de salaire. Le patronat aurait déjà demandé l’aide d’Ottawa pour le règlement du litige. Mais malgré tout, les activités portuaires de l’Ouest canadien en bordure de l’océan Pacifique pourraient connaitre des retards dus à des problèmes de logistique.

Une grève dans l’industrie ferroviaire canadienne pourrait facilement impacter la circulation des produits agricoles et de fertilisants à travers toute l’Amérique du Nord. Certaines compagnies clientes ont même débuté la prise de commandes pour du transport par camion. D’autres ont déclaré qu’elles allaient quand même attendre ou accepter les commandes. Le Canada est le principal exportateur mondial de canola et de fertilisants.

- Le ministère ukrainien de l’Agriculture prévoit une production de blé ukrainien 2024 à 21,8 millions de tonnes.

- Pour demain, les analystes anticipent des exportations de blé US entre 250,000 et 500,000 tonnes.

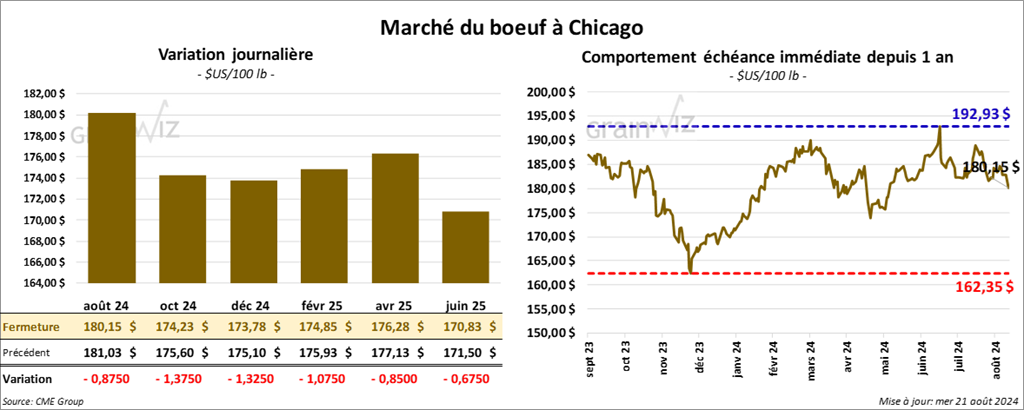

Bœuf

Le contrat de bœuf US août 24 a clôturé à 180,15 $ (- 88 cents). Celui oct. 24 a fermé à 174,23 $ (- 1,38 $). Celui déc. 24 a terminé à 173,78 $ (- 1,33 $). Quant au veau US, le contrat août 24 a fini à 239,25 $ (+ 1,05 $). Celui sept. 24 a clôturé à 234,80 $ (+ 30 cents). Celui oct. 24 a fermé à 230,70 $ (- 63 cents).

- Le 20 août dernier, le CME Feeder Cattle Index était en baisse de 12 cents à 243,73 $.

- Aujourd’hui, le Fed Cattle Exchange, une division de Central Stockyards (US), n’a pas réussi à vendre les 1,736 têtes offertes à son encan en ligne US. Les lots en vente provenaient du Texas, de l’Oklahoma, du Kansas et du Nouveau-Mexique. Les prix de réserve étaient entre 184,00 et 186,00 $. Les offres les plus élevées variaient entre 0,00 $ et 183,25 $.

Du côté canadien, le Fed Cattle Exchange n’a pas réussi à vendre les 1,226 têtes offertes à son encan en ligne canadien. Les lots en vente provenaient de l’Alberta. Les prix de réserve, exprimés en dollar canadien, étaient de 417,00 $. Les offres les plus élevées variaient entre 0,00 et 413,00 $.

- Cet après-midi, la valeur du surgelé a progressé avec un «spread» Ch/Se qui s’est légèrement élargi à 14,13 $. La découpe «Choice» a gagné 13 cents à 315,21 $. Celle «Select» a pris 4 cents à 301,08 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 122,000 têtes, soit au même résultat que la semaine précédente et à une hausse de 3,194 têtes par rapport à l’an passé.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 363,000 têtes, ce qui correspond à une augmentation de 7,000 têtes comparativement à la semaine précédente et à une baisse de 3,256 têtes par rapport à l’an dernier.

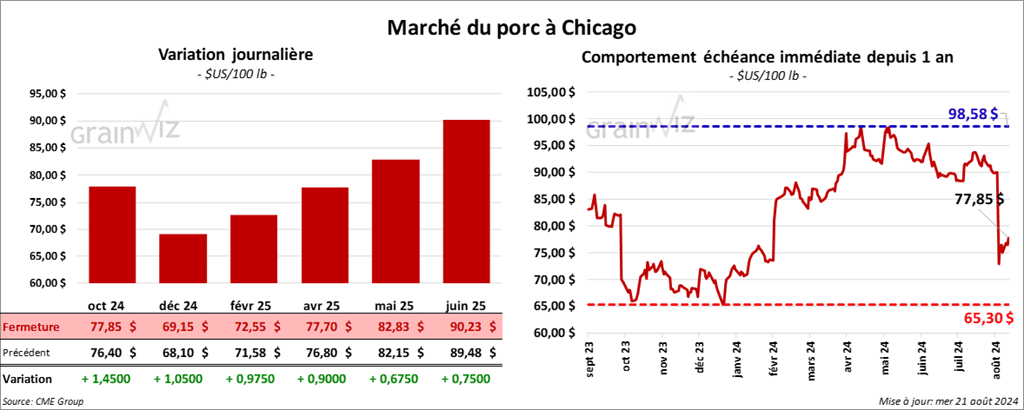

Porc

Porc

Le contrat de porc US oct. 24 a clôturé à 77,85 $ (+ 1,45 $). Celui déc. 24 a fermé à 69,15 $ (+ 1,05 $). Celui févr. 25 a terminé à 72,55 $ (+ 98 cents).

- Le 19 août dernier, le CME Lean Hog Index était en baisse de 24 cents à 89,71 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a reculé de 1,20 $ à 82,06 $.

- La valeur moyenne des découpes a perdu 2,99 $ à 94,55 $. La découpe de la longe a baissé de 38 cents à 95,58 $. Celle de la fesse a régressé de 4,57 $ à 104,83 $. La découpe de l’épaule a été la seule en hausse : elle a progressé de 82 cents à 76,59 $. Celle de la côte a chuté de 1,79 $ à 128,13 $. La découpe du jambon a perdu 4,07 $ à 84,96 $. Enfin, celle du flanc a reculé le plus, soit de 9,88 $ à 124,14 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 481,000 têtes, ce qui représente le même résultat que la semaine précédente et une hausse de 16,339 têtes par rapport à l’an passé.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,446 million de têtes, soit au même résultat que la semaine précédente et à une augmentation de 36,856 têtes par rapport à l’an dernier.

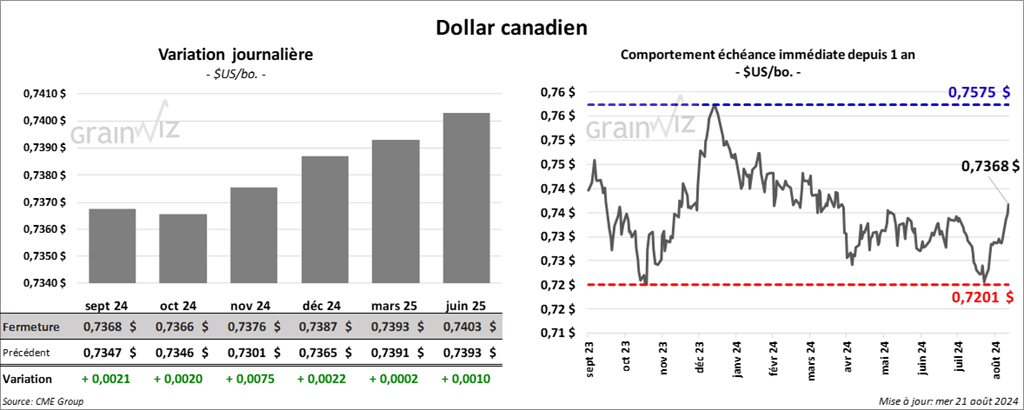

Dollar canadien

Dollar canadien